Навигация

Операції комерційного банку по довгостроковому кредитуванню

48947

знаков

9

таблиц

8

изображений

1.2. Операції комерційного банку по довгостроковому кредитуванню.

Одной из современных тенденций развития активных операций банков является тенденция удлинения сроков кредитования.

Долгосрочное кредитование включает в себя комплекс мер по созданию банков долгосрочных вложений, сформированию структуры отделов и развитию форм и методов организации его выдачи и погашения ссуд.

Организация долгосрочного кредита предполагает выделение субъектов и объектов кредитования; порядок выдачи и погашения ссуд.

Субъектами кредитования выступают государственные предприятия, совместные предприятия, малые предприятия и кооперативы, товарищества, индивидуальные заемщики.

Важным элементом выдачи кредита является определение объекта кредитования. Объект кредитования является важным звеном любой кредитной сделки и в значительной степени определяет характер кредитных отношений. Объекты представляют собой то, на что направлена ссуженная стоимость. Из этого стоит сделать вывод о том, что объект долгосрочного кредитования — капитальные вложения.

Под капитальными вложениями понимают совокупность денежных затрат на создание новых, а также расширение, реконструкцию, техническое перевооружение и реорганизацию производства.

В мировой практике одним из основных объектов долгосрочного кредитования выступает ипотека. Ипотечный кредит выдается под залог недвижимости – земли и строений производственного и жилого назначения. Из всего многообразия объектов кредитования можно выделить две основные группы: производственные ссуды и ссуды на потребительские цели. В результате предоставления производительных ссуд деньги вкладываются в производственные капитальные вложения. Новым видом таких ссуд выступают инновационные кредиты или ссуды на нововведения. Объектом кредитования инноваций являются компьютерная техника, медицинское оборудование, товары широкого потребления и др.

Новый порядок кредитования связан с отбором самим банком, а не плановыми органами, эффективных направлений вложения денег. При решении вопроса о выдаче производительных кредитов банк анализирует перспективы экономического роста кредитуемого предприятия, возможность реализации продукции и ожидаемый рост доходов. Решение принимается с определенной степенью риска. Банк может кредитовать такие мероприятия, которые имеют реальные сроки окупаемости и наличие источников возврата кредита, обеспечивают окупаемость финансовых вложений в более короткие сроки, чем среднеотраслевые сроки окупаемости.

Банковский кредит в отличие от бюджетных средств позволяет повысить эффективность инвестиционных мероприятий и подчас может быть более быстрым и удобным методом мобилизации денежных средств на длительные сроки, чем выпуск акций и размещение облигаций.

В мировой банковской практике последних лет размер выдачи долгосрочных кредитов поставлен в зависимость от возможностей предприятия к самофинансированию. Показателем самофинансирования зачастую выступает показатель "Кэш-флоу", что означает "финансовый излишек". Этот показатель в различных методиках рассчитывается неодинаково. Обычно он характеризует сумму чистой прибыли, списаний и отчислений в резервы и охватывает те средства, которые предприятия используют для инвестиций и погашения долгов. Данный показатель абсолютной величины дохода хорошо характеризует хозяйственно – финансовое положение предприятий. Показатель самофинансирования можно исчислять по следующей схеме: балансовая прибыль минус налоги, плюс амортизационные отчисления, плюс/минус отчисление денежных средств в фонды и получение денег из фондов, минус остаток задолженности по кредитам на прирост норматива собственных оборотных средств.

При предоставлении потребительских долгосрочных ссуд риск уменьшается в связи с системой гарантий возврата ссуд. Одним из способов обеспечения обязательств по долгосрочным кредитам может выступать залог. Кредитор в данном случае имеет право при неисполнении должником обеспеченного залогом обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами.

К основным видам долгосрочных кредитов под залог относятся: кредит под залог движимых имуществ, кредит под залог недвижимости.

Исторически выдача ссуд под залог движимых имуществ относилась к активной ломбардной операции коммерческих банков. Кредитование под залог недвижимости связано с ипотечным кредитом. В ипотечных кредитных операциях коммерческого банка сделка оформляется с помощью закладной под недвижимость. Закладная под недвижимость, которая является основным обеспечением ипотечного кредита, должна содержать пункты, общие для кредитных договоров, т.е. обязательств выплатить сумму долга и процентов. Дополнительные условия предполагают регулирование выплаты налогов, ремонт собственности и обязательства по использованию собственности. Практически все закладные можно представить в виде ссуд с погашением в рассрочку. По ипотекам заемщик обязан погасить сумму взятой ссуды вместе с процентами в форме ежемесячно вносимых платежей. Например, ипотека со сроком погашения 15 лет предполагает осуществление 180 ежемесячных платежей.

Ежемесячные платежи могут быть постоянными, а могут возрастать, что дает возможность скорректировать их размеры на известный уровень инфляции.

Некоторые особенности осуществления долгосрочных кредитных операций связывают долгосрочное кредитование с таким понятием как «лизинг». Под лизингом обычно понимают долгосрочную аренду машин и оборудования или договор аренды машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования, при сохранении права собственности на них за арендодателем на весь срок договора. Кроме того, лизинг можно рассматривать как специфическую форму финансирования вложений в основные фонды при посредничестве специализированной (лизинговой) компании, которая приобретает для третьего лица имущество и отдает ему в аренду на долгосрочный период. По истечении срока лизингового договора лизингополучатель может приобрести объект сделки по согласованной цене, продлить лизинговый договор или вернуть оборудование владельцу.

С экономической точки зрения лизинг имеет сходство с кредитом, предоставленным на покупку оборудования. При кредите в основные фонды заемщик вносит в установленные сроки платежи в погашение долга; при этом банк для обеспечения возврата кредита сохраняет за собой право собственности на кредитуемый объект до полного погашения ссуды. При лизинге арендатор становится владельцем взятого в аренду имущества только по истечении срока договора и выплаты им полной стоимости арендованного имущества. Лизинг с привлечением средств предусматривает получение лизингодателем долгосрочного займа у одного или нескольких кредиторов на сумму до 80% сдаваемых в аренду активов.

Предоставление (размещение) банком денежных средств осуществляется в следующем порядке:

- юридическим лицам – только в безналичном порядке путем зачисления денежных средств на расчетный, текущий или корреспондентский счет, в том числе при предоставлении средств на оплату платежных документов и на выплату заработной платы;

- физическим лицам - в безналичном порядке путем зачисления денежных средств на счет физического лица в банке либо наличными денежными средствами через кассу банка;

- предоставление средств в иностранной валюте юридическим и физическим лицам осуществляется уполномоченными банками в безналичном порядке.

Для осуществления операций по выдаче и погашению кредита учреждения коммерческих банков открывают заемщикам ссудные счета, формы которых обусловливаются методом кредитования. Классификация ссудных счетов весьма разветвлена и в чем-то следует классификации видов счетов. Метод кредитования обусловливает форму, вид ссудного счёта, используемого для выдачи и погашения кредита в зависимости от потребностей клиента и интересов банка. В каждом конкретном случае клиенту могут быть открыты:

- обычные (простые) ссудные счета;

- специальный ссудный счет;

- контокоррентный (расчетно-ссудный) счет.

Обычные (простые) ссудные счета используются в банковской практике преимущественно для выдачи разовых ссуд. Погашение задолженности по этим счетам осуществляется в согласованные с заемщиком сроки на основании срочных обязательств- поручений.

Предприятию может быть открыто сразу несколько простых ссудных счетов, если оно одновременно пользуется кредитом под несколько объектов и, следовательно, ссуды выдаются на разных условиях, на разные сроки и под неодинаковые проценты. Такой обособленный учет ссуд имеет значение для осуществления банковского контроля за своевременным их погашением заемщиком.

Специальный ссудный счет открывается, как правило, заемщикам, испытывающим постоянную потребность в банковском кредите, когда кредитом опосредуется большая часть платежного оборота клиента. Специфика выдачи кредитов по этому счету заключается в том, что выдача ссуд каждый раз документально не оформляется, а производится на основе заявления-обязательства, которое предоставляется банку заемщиком. При открытии специального ссудного счета ссуды выдаются по мере необходимости путем оплаты расчетных документов, а их погашение происходит путем оплаты направления выручки непосредственно на специальный ссудный счет, минуя расчетный. Расчетный счет выполняет здесь роль вспомогательного счета, поскольку по нему совершается ограниченный круг операций, связанных, главным образом, с распределением прибыли и выплатой зарплаты. Для этого периодически со специального счета на расчетный счет клиента перечисляется содержащаяся в выручке плановая доля нематериальных затрат и прибыли. Клиенту в банке может быть открыт только один специальный ссудный счет, по которому выдаются ссуды под многие объекты. Но при этом не исключается возможность открытия ему параллельно простых ссудных счетов, если банк сочтет необходимым кредитовать у предприятия отдельно какие – то операции.

Путем использования единого расчетно-ссудного (активно-пассивного) счета, называемого в банковской практике контокоррентным, происходит кредитование первоклассных платеже- и кредитоспособных заемщиков. Этот счет является высшей формой доверия банка клиенту. По дебету этого счета идут все платежи клиента, связанные с его производительной деятельностью и распределением прибыли, а в кредит зачисляется выручка и все другие поступления в пользу предприятия. Кредитовое сальдо счета свидетельствует о наличии у предприятия в обороте в данный момент собственных средств, а дебетовое сальдо - о привлечении в оборот банковского кредита, за который взимается процент. Контокоррентный счет не исключает оформления клиентом в банке других видов банковского кредита (в основном средне- и долгосрочных), которые предоставляются с простых ссудных счетов, а зачисляются либо в кредит контокоррентного счета, либо направляются непосредственно на оплату счетов поставщиков. Основанием для открытия контокоррентного счета является заключение договора с клиентом о предоставлении контокоррентного кредита. Предприятию сразу может быть открыто несколько ссудных счетов, так как ссуды могут выдаваться на разных условиях, на различные сроки и под разные проценты. Такой учет ссуд позволяет банку производить контроль за своевременным их погашением.

Чтобы покрыть возможные потери, связанные с не возвратом заемщиками полученных денежных средств, банки – кредиторы обязаны создавать резервы на возможные потери по ссудам, которые в зависимости от степеней риска последних могут достигать 100% от их суммы. Очевидно, что такое отвлечение средств из оборота невыгодно банку и должно приводить к возрастанию процентов по кредитам, особенно рискованным.

В виду последних новостей (с февраля 2008 года) НБУ планирует ввести поддержку коммерческих банков за счёт государственных (а не тех же коммерческих банков) резервных фондов, во имя избегания повторения банковского кризиса в «экстремальных» экономических условиях. Эта практика уже давно вошла в привычку многих правительств мира, поэтому разница в предоставлении долгосрочных кредитов и составляет порядка 20% годовых. По некоторым данным жильё в США можно взять сроком на 10 лет под 1 – 2% годовых, в Европе эта цифра приблизительно та же 3 – 5% годовых; долгосрочные кредиты сроком от 10 до 30 лет выдают под больший % - 5 – 6 годовых; что никак не может сравниться со ставками наших коммерческих банков где % составляет от 25 до 36% годовых. Единственный способ повлиять на сглаживание такой ситуации – активное вмешательство государства в процессы долгосрочного кредитования и накручивания своей игры на рынке финансовых услуг и банковских услуг, что позволит стабилизировать уже через пол года экономическую ситуацию на рынке банковских услуг по предоставлению долгосрочных кредитов и выполнению банков своих стандартных операций по меньшей стоимости.

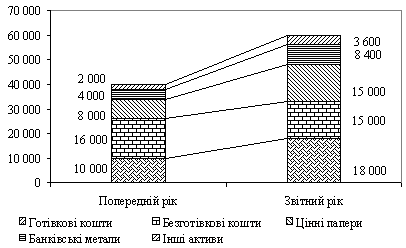

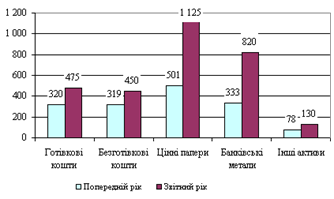

Розділ ІІ. Аналіз ефективності операцій банку по довгостроковому кредитуванню на прикладі Райффайзен – банку Аваль.

Похожие работы

... є страхування відкритої валютної позиції та захист інвестиційного портфеля, деномінованого в іноземній валюті. 3. Шляхи підвищення ефективності валютних операцій комерційних банків 3.1 Напрями вдосконалення механізму валютних операцій в АКБ За своєю природою діяльність банка в основному пов’язана з використанням фінансових інструментів, в тому числі похідних фінансових інструментів. ...

... ій за рахунками в цінних паперах — 243 тис. грн, або 33,2 %, та відповідальне зберігання ЦП на рахунках — 168 тис. грн, або 22,9 %. 2.3 Узагальнюючий аналіз нетрадиційних послуг банку Проведений аналіз окремих нетрадиційних послуг дає можливість здійснювати також узагальнюючий їх аналіз на предмет розкриття місця і ролі кожного їх виду в системі цих послуг. Для визначення обсягів надання ...

... якості наданих комерційним банком документів, технічних умов, кваліфікації керівників і виконавців валютних операцій НБУ може дозволити проведення валютних операцій. 2. Аналіз управління валютними операціями 2.1 Економічна сутність, завдання та інформаційна база аналізу 2.1.1 Мета аналізу валютних операцій Операції з валютними цінностями та розрахунки в іноземній валюті посідають ...

... і банку активи і зобов’язання в банківських металах відображаються в гривневому еквіваленті, перерахованому за офіційним курсом гривні до банківських металів на дату складання звітності. Розділ 3. Аналіз операцій банку з банківськими металами 3.1 Загальний аналіз операцій з купівлі-продажу банківських металів Операції з банківськими металами, особливо операції з купівлі-продажу золота, ...

0 комментариев