Навигация

Характеристика об’єкту практики та основних показників його діяльності

30376

знаков

3

таблицы

4

изображения

2. Характеристика об’єкту практики та основних показників його діяльності

Комерційний банк Приватбанк був заснований 19 березня 1992 року.1993 рік – банк виступає одним з організаторів створення й активним учасником незалежної системи кореспондентських рахунків – Клірингової Палати «Експрес». Активно розвивається філіальна мережа банку. Банк виступає ініціатором проведення щорічних Ялтинских міжбанківських конференцій.

1994 рік – підключення до міжнародної банківської системи S.W.I.F.T. дозволило значно розширити спектр наданих послуг і прискорити взаєморозрахунки з іноземними банками. Банк починає здійснювати усі види операцій з цінними паперами. Створюється Вексельний центр КБ «Приватбанк».

1995 рік – банк приступає до кредитування дрібного і середнього бізнесу по лінії ЕБРР. Реалізовано програму альянсу слов’янських банків: «Приватбанк», «Москомприватбанк», «Білоруський біржовий банк». Банк виступає як кліринговий центр по розрахунках із країнами ближнього зарубіжжя. «Приватбанк» стає переможцем пилотного проекту TACIS по створенню мережі незалежних реєстраторів.

1996 рік – банк вступає в Асоціацію клірингових банків Центральної і Східної Європи, першим в Україні стає дійсним членом міжнародної платіжної системи VISA International і приступає до масової емісії пластикових карт. Відбувається структурна перебудова банку, упроваджуються нові інформаційні технології, створюється єдина корпоративна мережа, що дозволяє об’єднати всі регіональні підрозділи банку в режимі «on-line».

1997 рік – банк першим серед українських банків одержує рейтинговий висновок від міжнародного рейтингового агентства Thomson BankWatch, стає дійсним членом платіжної системи Europay, підписує агентську угоду з American Express, приступає до реалізації зарплатних проектів і масової емісії карт «VISA-DOMESTIC», банкомати КБ «Приватбанк» першими були сертифіковані VISA International по роботі з міжнародними картами. «Приватбанк» підписує Кредитний Договір і стає банком-учасником програми TRANSFORM Німецької Організації реконструкції Kf, спрямованої на розвиток малого і середнього бізнесу. У грудні «Приватбанк» одержує від 12 європейських і азіатських банків (Credit Suisse First Boston – організатор проекту) синдикований незв’язаний міжбанківський кредит на суму $ 20 млн.

1998 рік – банк одержує рейтинговий висновок від міжнародного рейтингового агентства Fitch IBCA. У рамках проведеного щорічно зборів директорів ЕБРР у Києві банк виступає спонсором цього форуму і проводить у його рамках два семінари. Банк одержує ексклюзивне право від компанії Diners Club укладаннядоговору по эквайрингу карт цієї платіжної системи на території України і приступає до масової емісії карт міжнародної платіжної системи Europay. «Приватбанк» ще раз підтверджує свою репутацію стабільного і соціально значимого інституту: обслуговуючи понад 320 тисяч приватних осіб, у листопаді за підсумками тендера банк обраний як обслуговуючий банк, уповноваженого здійснювати в Україні виплати з засобів Швейцарського фонду допомоги жертвам Холокоста.

1999 рік – «Приватбанк» підписує договір зі страховою компанією «Міжнародна страхова група», що припускає співробітництво по ряду напрямків.

До складу системи Приватбанку входять:

– Головний офіс (ГО), розташований у м. Дніпропетровську;

– Регіональні підрозділи (РП), розташовані у всіх регіонах України, а також за її межами;

– Дочірні банки – Москоприватбанк (м. Москва, Росія), банк «Паритате» (м. Рига, Латвія)

Головний офіс є вищим (ведучим) підрозділом системи Приватбанк, що має повну господарсько-економічну й адміністративну самостійність і діє на підставі Уставу Приватбанку.

Керування Головним офісом і системою Приватбанк у цілому здійснюється Правлінням банку, який очолює Голова Правління Приватбанку. Правління банку є постійно діючим виконавчим органом загальних Зборів учасників і Ради банку.

Для підготовки й обговорення стратегічних і важливих тактичних рішень безпосередньо під керівництвом Голови Правління функціонують 6 колегіальних органів:

– Правління банку;

– Стратегічний комітет;

– Комітет з керування активами й пасивами;

– Кредитний комітет;

– Комітет з інформаційних технологій;

– Бюджетний комітет.

Організаційна структура управління РП (Регіональний підрозділ) представляє собою впорядковану сукупність ГРУ (Головне регіональне управління), РУ (Регіональне управління), ОРУ (Обласне регіональне управління), філій, відділень і представництв.

ГРУ – самостійно господарюючий орган керування, що діє відповідно до «Положення про ГРУ Приватбанк», який затверджений Головою Правління банку, якому делеговане право адміністративно-господарського й фінансово-економічного керування всіма підрозділами банку, розташованими на різній адміністративній території (області). [19]

Філія – адміністративно й економічно відособлений регіональний підрозділ із чисельністю персоналу понад 100 чоловік.

Відділення являє собою адміністративно відособлену частину РУ або філії, що не публікує балансу й виконує обмежену кількість операцій, дозволених ГО й НБУ. Всі відділення Приватбанку діляться на 5 груп – «А», «Б», «В», «Г», «Ф» залежно від чисельності персоналу й спектра надаваних послуг.

Представництво банку – територіально відособлений структурний підрозділ банку, що не має права здійснювати банківську діяльність.

Відділення складається з наступних відділів і секторів:

1. Кредитний відділ – здійснює кредитування юридичних і фізичних осіб на підставі розроблених головним офісом КБ ЗАТ Приватбанк нормативно-методичних матеріалів;

2. Бухгалтерія – підрозділяється на три сектори: операційний сектор, виконує функції по обслуговуванню безготівкових розрахунків клієнтів банку; сектор міжфіліальних оборотів (МФО) – по обслуговуванню кореспондентських рахунків безготівкового обігу через систему SWIFT банкових філій, внутрішньобанківська бухгалтерія – по обслуговуванню не зв'язаних із клієнтами операцій.

3. Каса відділення – обслуговує готівковий обіг і складається з трьох кас: денна каса – обслуговування юридичних осіб по прийому готівки і видачі готівки на виробничі цілі. Час роботи каси з 8–00 до 14–00 годин; вечірня каса – приймає грошову готівку від юридичних осіб після 15–00 годин; каса перерахування – здійснює перерахування готівки, формує грошові пачки і здає їх у грошове сховище.

4. Відділ пасивних операцій – здійснює залучення депозитів суб'єктів господарювання і прийом внесків у населення.

5. Відділ валютних операцій у Павлоградській філії займається діяльністю, пов'язаною з обслуговуванням валютних рахунків юридичних осіб. Відділення на території району має 5 обмінних пунктів для обслуговування фізичних осіб.

6. В організаційну структуру відділення входять 4 сектора, серед яких – сектор по цінним паперам, сектор аналізу і господарської діяльності, сектор автоматизації і зв'язку, сектор маркетингу.

3. Аналіз нормативно-правових документів щодо діяльності підприємства

Статут ЗАТ КБ «ПРИВАТБАНК»

Загальні положення:

1.1 Комерційний банк «Приватбанк», іменований надалі «Банк», створений підприємствами й організаціями відповідно до рішення Установчих зборів (протокол №1 від 7 лютого 1992 р.) у формі товариства з обмеженою відповідальністю.

1.2 Банк створюється за рахунок внесків учасників.

Банк створюється з цілю акумулювання й ефективного використання фінансових ресурсів, збільшення обсягу і поліпшення якості продукції, що випускається, товарів і вироблених робіт, розширення послуг, що робляться населенню.

1.3. Банк є складовою частиною єдиної банківської системи України.

Банк здійснює обслуговування державного боргу, роблячи операції, зв'язані з розміщенням державних позик, їх погашенням і виплатою відсотків по їх.

1.4. Банк є юридичною особою:

– має самостійний баланс і кореспондентський рахунок в обласному керуванні Національного банку України, володіє, користається і розпоряджається відособленим майном, діє на основі повного господарського розрахунку;

– має печатку і кутовий штамп зі своїм найменуванням і емблемою, може від свого імені виступати як позивач і відповідач в суді.

Банк здобуває права юридичної особи з моменту реєстрації його Статуту в Національному банку України.

1.5. Банк у встановленому порядку за узгодженням з Національним банком України може відкривати на території України і за кордоном філії і представництва і наділяти їх правами в межах статутних положень Банку, без наділення правами юридичної особи.

2. ВЛАСНІ ЗАСОБИ БАНКУ:

2.1. Власні засоби Банку складаються з:

- статутного, резервного фондів, а також фонду розвитку банківської справи і соціального розвитку;

– майна, придбаного Банком у процесі його діяльності, а також безоплатно переданого банку.

2.2. Учасниками Банку, крім засновників можуть бути спільні, кооперативні і колективні підприємства, організації й об'єднання (союзи, асоціації) орендні колективи, фізичні особи, а також іноземні банки й інші іноземні юридичні і фізичні особи.

2.3. Зменшення статутного фонду Банку, об'єднання з іншими банками Банк може здійснювати тільки за згодою Національного банку України.

2.4. Резервний фонд Банку створюється за рахунок щорічних відрахувань від чистого прибутку в розмірі 10 відсотків, до досягнення їм величини 25 відсотків статутного фонду.

Збитки Банку відшкодовуються за рахунок резервного фонду, а якщо засобів резервного фонду не вистачає, ті за рахунок інших власних засобів Банку. При недоліку цих засобів – за рахунок реалізації майна чи Банку додаткових внесків учасників.

2.5. Положення про порядок утворення і використання фонду розвитку банківської справи і соціального розвитку Банку затверджуються зборами учасників.

3. ЗАБЕЗПЕЧЕННЯ ІНТЕРЕСІВ КЛІЄНТА

3.1. Банк постійно підтримує готовність вчасно і цілком виконувати прийняті на собі зобов'язання шляхом регулювання структури свого балансу відповідно до встановлюваного Національним банком України нормативами.

3.2. Для забезпечення повернення внесків створюється міжбанківський фонд страхування внесків громадян.

3.3. На кошти й інше майно клієнтів, що знаходяться в Банку, включаючи внески громадян, арешт може бути накладене і стягнення може бути звернене на підставі й у порядку, передбаченому діючим законодавства.

3.4. Усі платежі з рахунків клієнтів, включаючи платежі в бюджет і на оплату праці, здійснюється Банком у календарній черговості. Списання засобів з рахунків клієнтів виробляється за вказівкою клієнтів, або за рішенням чи суду арбітражного суду, а у встановлених випадках за розпорядженням фінансових органів.

3.5. Службовці Банку і представники учасників зобов'язані зберігати таємницю по операціях і стані рахунків самого банку і його клієнтів.

3.6. Банк депонує в Національному банку України частинe притягнутих коштів у фонді регулювання кредитних ресурсів банківської системи відповідно до нормативів, установлюваними Національним банком України.

4. ОПЕРАЦІЇ БАНКУ

4.1. Для здійснення операцій і збереження коштів Банк відкриває кореспондентський рахунок в установі Національного банку України.

4.2. Банк робить своїм клієнтам весь комплекс кредитних, фінансових, розрахункових, касових і інших банківських послуг (залучення і розміщення внесків і кредитів). Всі операції з іноземною валютою здійснюються по ліцензії Національного банку України.

5. РОЗПОДІЛ ПРИБУТКУ БАНКУ

5.1. Прибуток формується з виторгу від усіх видів діяльності Банку, передбачених Статутом, а також за рахунок установчої діяльності Банку за винятком операційних витрат, матеріальних і прирівняних до них витрат на оплату праці.

6. ОРГАНИ КЕРУВАННЯ БАНКОМ

6.1. З питань визначення основних напрямків діяльності Банку, твердження його планів і звітів про їхнє виконання, а також про внесення змін у Статут Суспільства і рішенні питання про виключення учасника з банку необхідно одноголосне рішення зборів учасників. По інших питаннях рішення приймаються простою більшістю голосів.

6.2. Учасники мають кількість голосів, пропорційна розміру їхньої частки в статутному фонді. Учасники можуть на основі доручення доручати іншим учасникам (їхнім представникам), а також третім особам.

6.3. Рада банку і його Голова обираються загальними зборами учасників на 5 років з числа учасників. Кількісний склад Банку визначається Зборами учасників. Члени Правління Банку не можуть обиратися до складу Ради Банку.

7. ОБЛІК І ЗВІТНІСТЬ БАНКУ

7.1. Облік і документообіг у Банку організується у відповідності з правилами встановленими Національним банком України.

7.2. Банк публікує річний баланс і звіт про прибутки і збитки за формою й у терміни встановлені Національним банком України, спеціальні виданні після підтвердження зазначених у них зведень аудиторською фірмою.

7.3. Операційний рік Банк починає 1 січня і закінчує 31 грудня.

8. ПРИПИНЕННЯ ДІЯЛЬНОСТІ БАНКУ

8.1. Діяльність Банку припиняється за рішенням зборів учасників, а також у випадках, передбачених законом.

Для здійснення ліквідації Банку призначається ліквідаційна комісія, який із дня призначення переходять повноваження по керуванню справами Банку. Майно ліквідованого Банку, включаючи виторг від розпродажу його майна, після розрахунків по оплаті праці обличчя, що працюють у Банку, і виконання зобов'язань перед бюджетом, банками й іншими кредиторами.

8.2. Ліквідація Банку вважається завершеною, і він припиняє свою діяльність з моменту внесення запису в книгу реєстрації банків.

8.3. Оголошення про припинення діяльності Банку публікується в печатці.

8.4. Зміни і доповнення до дійсного Статуту реєструються у встановленому порядку в Національному банку України.

4. Систематизація отриманих даних

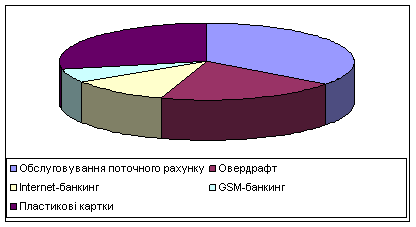

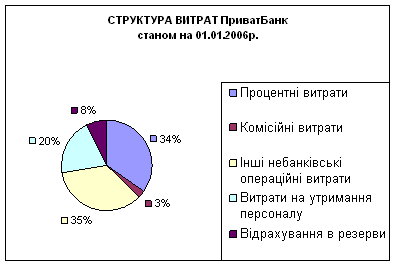

Структура доходів відділу банківського обслуговування Пвалоградської філії.

Рисунок 1.5 Структура доходів відділу банківського обслуговування.

Звіт фінансових результатів

| Прим. | 2000 р. | 1999 р. (трансформовано) | |

| Процентні і дисконтні доходи | 19 | 440 139 | 442 941 |

| Процентні витрати | 19 | (286 063) | (181 253) |

| Чисті процентні і дисконтні доходи | 19 | 154 076 | 261 688 |

| Резерви на безнадійну і сумнівну заборгованість по кредитах і векселям | 6,7,8,10 | (124 580) | (179 550) |

| Чисті процентні і дисконтні доходи після резервів на безнадійну і сумнівну заборгованість по кредитах і векселям | 29 496 | 82 138 | |

| Доходи по послугах і комісійним | 20 | 202 759 | 203 354 |

| Витрати по послугах і комісійним | 20 | (15 436) | (17 341) |

| Доходи за винятком збитків від переоцінки іноземної валюти | 4 213 | 100 347 | |

| Доходи за винятком збитків від валютних операцій | 92 171 | 69 052 | |

| Доходи за винятком збитків від операцій з цінними паперами | 21 | 65 965 | (6 893) |

| Інші операційні доходи | 7 213 | 11 664 | |

| Чистий доход | 386 381 | 442 321 | |

| Операційні витрати | 22 | (296 832) | (284 753) |

| Монетарні збитки | (18 796) | (32 186) | |

| Резерв на знецінення інвестицій у неконсолідовані дочірні й асоційовані компанії | 9 | - | (35 145) |

| Резерв по інших активах | 11 | (1 552) | (2 329) |

| Резерв на знецінення немонетарних активів | 12 | (928) | (3 676) |

| Прибуток до оподатковування | 68 273 | 84 232 | |

| Поточні витрати по податку на прибуток | 23 | (6 830) | (12 259) |

| Витрати по відкладеному оподатковуванню | 23 | (13 238) | (3 261) |

| Всього оподатковування | (20 068) | (15 520) | |

| Чистий прибуток | 48 205 | 68 712 |

| Прим. | 2000 р. | 1999 р. (трансформовано) | |

| Кошти, отримані від операційної діяльності: | |||

| Відсотки, отримані по кредитах і авансам | 356 783 | 421 927 | |

| Відсотки, отримані по цінних паперах | 25 858 | 63 106 | |

| Відсотки виплачені | (289 966) | (248 650) | |

| Прибуток/(збиток) від операцій з цінними паперами | 35 001 | (4 407) | |

| Доход від валютних операцій | 92 171 | 69 052 | |

| Виплати і комісійні отримані | 202 759 | 203 354 | |

| Виплати і комісійні сплачені | (15 436) | (17 341) | |

| Інший операційний доход отриманий | 15 325 | 3 169 | |

| Операційні витрати сплачені | (265 294) | (248 761) | |

| Податок на прибуток сплачений | (7 677) | (13 186) | |

| Операційний прибуток до змін в операційних активах і пасивах | 149 524 | 228 263 | |

| (Збільшення)/зменшення операційних активів і пасивів | |||

| Чисте зменшення /(збільшення) обов'язкового резервного депозиту в центральному банку | 29 631 | (69 494) | |

| Чисте (збільшення)/зменшення заборгованості інших банків | (184 447) | 290 815 | |

| Чисте збільшення кредитів і авансів клієнтам | (388 600) | (392 660) | |

| Чисте збільшення інших активів | (38 615) | (27 781) | |

| Чисте зменшення заборгованості перед іншими банками | (28 510) | (114 049) | |

| Чисте збільшення засобів клієнтів | 741 955 | 181 484 | |

| Чисте збільшення інших пасивів | 64 132 | 3 282 | |

| Чисті кошти від операційної діяльності | 345 070 | 99 860 | |

| Рух коштів від інвестиційної діяльності | |||

| Придбання основних засобів | (48 513) | (36 894) | |

| Надходження від продажу основних засобів | 1 044 | 4 931 | |

| (Придбання)/продаж цінних паперів | (124 232) | 12 370 | |

| Продаж/(придбання) неконсолідованих асоційованих і дочірніх компаній | 21 952 | (39 286) | |

| Чисті кошти, використані в інвестиційній діяльності | (149 749) | (58 879) | |

| Рух коштів від фінансової діяльності | |||

| Внески учасників у статутний фонд | - | 38 608 | |

| Зниження позик від центрального банку | (51 736) | (918) | |

| Чисті кошти, використані у фінансовій діяльності | (51 736) | 37 690 | |

| Вплив змін обмінного курсу на кошти і їхні еквіваленти | 12 410 | 196 871 | |

| Вплив інфляції на кошти і їхні еквіваленти | (136 083) | (81 769) | |

| Чисте збільшення коштів і їхніх еквівалентів | 19 912 | 193 773 | |

| Кошти і їхні еквіваленти на початок року | 18 | 595 244 | 401 471 |

| Кошти і їхні еквіваленти на кінець року | 18 | 615 156 | 595 244 |

Звіт про власний капітал

| Акціонерний капітал | Накопичений дефіцит і Інші фонди | Усього власного капіталу | |

| Залишок на 1 січня 1999 року (як зазначено в звітності раніше) | 112 000 | (49 817) | 62 183 |

| Ефект застосування МСБУ 29 (Прим. 29) | 242 738 | (148 959) | 93 779 |

| Залишок на 1 січня 1999 року (трансформований) | 354 738 | (198 776) | 155 962 |

| Внески учасників у статутний фонд | 38 608 | - | 38 608 |

| Чистий прибуток (трансформований) | - | 68 712 | 68 712 |

| Залишок на 31 грудня 1999 р. (трансформований) | 393 346 | (130 064) | 263 282 |

| Чистий прибуток | - | 48 205 | 48 205 |

| Залишок на 31 грудня 2000 р. | 393 346 | (81 859) | 311 487 |

Висновки

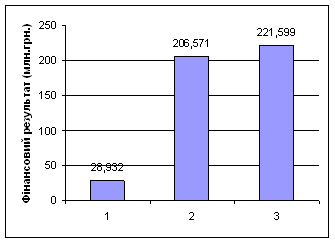

На сьогоднішній день Приватбанк є одним з найбільших, що динамічно розвиваються, банків України і займає лідируючі позиції банківського рейтингу країни. За станом на 1 квітня 2005 року розмір чистих активів Приватбанку складає 16 622 млн. грн. Статутний фонд банку складає 1 130 млн. грн., власний капітал – 1 728 млн. грн. Кредитний портфель банку складає 10,8 млрд. грн., у тому числі кредити фізичним особам – 3,286 млрд. грн. Фінансовий результат Приватбанку за підсумками роботи за перший квартал 2005 року складає 206,480 млн.грн.У банківській системі України Приватбанк відноситься до групи нових комерційних банків, що традиційно відрізняє висока динамічність, дух новаторства і здатність розширювати обрії бізнесу. За дев’ятирічний період свого існування банк домігся лідируючих позицій на ринку банківських послуг України по чистих активах, кредитно-інвестиційному портфелю, обсягу емітованих пластикових карт і величині депозитів фізичних осіб.

Наші досягнення одержують усе більше світове визнання. Так, у 2000 р. та в 2004 р. авторитетний міжнародний фінансово-аналітичний журнал «The Banker» привласнив Приватбанкові звання «Банк року» в Україні. Інше впливове видання «Euromoney», два роки підряд (у 1999 і 2000 р.м.) визнавав Приватбанк кращим українським банком.

Список використаних джерел

1. Закон України «Про банки і банківську діяльність» від 20.09.2001 р. // Відомості Верховної Ради України. – 2002. – №5.

2. Банки и банковское дело: Учеб. Пособие/ Под ред. И.Т. Баланданова. – СПб: Питер. 2000. – 256 с., ил.

3. Благодєтєлєва-Вовк С.Л. Інституційні зміни середовища діяльності банків // Актуальні проблеми економіки. – 2003. – №2. – С. 33–36.

4. Васюренко О.В. Банківські операції: Навч. посібник. – К.: Знання. 2000. – 243 с.

5. Вовчак О.Д. Банківська справа в Україні: стан, проблеми та перспективи розвитку // Фінанси України. – 2003. – №10. – С. 118–125.

6. Вожжов А., Клименко О. Капітал комерційних банків як складова ресурсів банківської системи // Банківська справа. – 2003. – №4. – С. 83–95.

7. Гончаренко Ю., Стасив О. Дублет и его команда // Мир денег. – 2004. – №1. – С. 9–15.

8. Заруба Ю.О. Визначення собівартості банківських послуг // Фінанси України. – 2002. – №8. – С. 96–101.

9. Калина А.В., Кощеев А.А. Работа современного комерческого банка: Учеб.-метод. Пособие. – К.: МАУП, 1997. – 224 с., ил.

10. Кочетков В.Н. Аналіз банковской деятельности: теоретико-прикладной аспект: Монографія. – К.: МАУП, 1999. – 192 с., ил.

11. Кравець В. Перспективи здійснення безготівкових розрахунків в Україні // Банківська справа. – 2000. – №6. – С. 3–8.

12. Кредитний ризик комерційного банку: Навч. посібник / За ред. В.В. Вітмінського. – К.: Знання, 2000. – 251 с.

13. Лысенко Е. Карточек станет больше и работать с ними будит безопаснее // Мир денег. – 2001. – №1. – С. 18–21.

14. Основы банковского дела / Под ред. А.Н. Мороза. – К.: Либра, 1994. – 330 с.

15. Остапишин Т.П. Основи банківської справи: Курс лекцій. – 2-е вид., стереотип. – К.: МАУП, 20003. – 112 с., іл.

16. Примостка О.О. Аналіз ефективності діяльності комерційних банків // Фінанси України. – 2003. – №4. – С. 97–101.

17. Рудакова О.С. Банковские электронные услуги: Учеб. Пособие. – М.: Банки и биржи; ЮНИТИ, 1997. – 261 с.

18. Савін К. Платіжні картки як сучасний інструмент банківського маркетингу // Банківська справа. – 2000. – №1. – С. 40–46.

19. Серга О. Нові горизонти ПриватБанку // Вісник НБУ. – 2003. – №1. – С. 51.

20. Тарасовець О.М. Перспективи розвитку банківських послуг // Фінанси України. – 2004. – №1. – С. 91–95.

Похожие работы

... ПриватБанку рейтинг "В-". Міжнародне рейтингове агентство Fіtch Ratіngs також надало "євробондам" ПриватБанку підсумковий довгостроковий рейтинг "В-". 2.2 Аналіз фінансового стану ЗАТ КБ „ПриватБанк” Для аналізу фінансового стану ПриватБанка були взяті показники економічної діяльності банку за останні три роки (на 01.01.2004р., на 01.01.2005р., на 01.01.2006р.) які приведені в Додатках A, Б, ...

... розробити модель впливу зовнішнього середовища на фінансову стабільність банку; § виконати економіко-математичне моделювання фінансової стабільності; § запропонувати підвищення ефективності діяльності банку на основі економіко-математичного моделювання внутрішніх та зовнішніх факторів; § розробити інформаційну систему, на основі якої буде легко виконувати розрахунки при подальшому ...

... італ банку дозволяє покривати видатки і проводити активні операції, йому нема чого залучати досить великий обсяг ресурсів. 3. Підвищення ефективності банківських операцій КБ “Приватбанк” 3.1 Розвиток джерел залучення ресурсів у КБ “Приватбанк” Розвиток джерел залучених коштів – це основне джерело активних операцій банку. Метою банківського менеджменту є залучення достатнього обсягу ...

... розвитку банків перебувають сьогодні в центрі економічного, політичного і соціального життя країни. В останні роки спеціалісти відзначають усе більший вплив кредитної політики комерційних банків на розвиток їхньої діяльності. Однак недостатня розробка теоретичних основ кредитної політики, проблем її практичної реалізації послаблює вплив кредиту на покращення якісних і кількісних показників функці ...

0 комментариев