Навигация

Оцінка фінансової стійкості банку

79329

знаков

17

таблиц

15

изображений

4.2 Оцінка фінансової стійкості банку

Існують різні підходи до визначення поняття фінансової стійкості. Його часто ототожнюють з іншими термінами – надійністю, фінансовою стабільністю, платоспроможністю, ліквідністю, прибутковістю.

Надійність комерційного банку є однією зі складових такого інтегрованого показника як фінансова стабільність, яка в свою чергу свідчить про наявність певних умов для ефективного використання ресурсів протягом тривалого періоду. Фінансова стійкість є складовою такого показника як надійність комерційного банку.

Платоспроможність можна виокремити як складову частину показника фінансової стійкості комерційного банку. Тобто поняття «фінансова стійкість комерційного банку» ширше, ніж поняття «платоспроможність комерційного банку».

Ліквідність та прибутковість – це показники, які деталізують поняття платоспроможності комерційного банку.

Фінансова стійкість – характеризує фінансовий стан банку як статичну, незмінну величину, за якої відсутній розвиток.

Фінансова стійкість комерційного банку – це складова характеристика фінансової стабільності, його надійності, показниками якої, в свою чергу, є капітальна стійкість, ліквідність, прибутковість та ризик комерційного банку.

Також, слід зазначити, що розрізняють такі поняття як «поточна фінансова стійкість» та «перспективна фінансова стійкість». Поточна фінансова стійкість – це ситуативна характеристика банку на момент проведення аналізу. Перспективна фінансова стійкість – це ймовірність того, що фінансові можливості банку протягом певного часу будуть відповідати певним критеріям, тобто ймовірність того, що банк проявить себе як стійкий у фінансовому плані. Але такий підхід до визначення перспективної фінансової стійкості комерційного банку дещо звужений. Оскільки перспективна фінансова стійкість комерційного банку характеризує, насамперед, наскільки стабільним є його фінансові можливості, то для її оцінювання, доцільно використовувати також показники, які характеризують варіативність коефіцієнтів капітальної стійкості, ліквідності, прибутковості та ризику комерційного банку.

Використовуючи дані балансів банку «Райффайзен Банк Аваль» за 2005 – 2007 роки, розрахуємо показники, що характеризують фінансову стійкість банку.

Коефіцієнт надійності

Кп = К / Зк

в 2005 році Кп = 1748256 / 17513228 = 10%

в 2006 році Кп = 3217078 / 24562890 = 13%

в 2007 році Кп = 5223338 / 39234747 = 13%

Обсяги капіталу і зобов`язань зростали, дещо збільшився і коефіцієнт надійності і перевищував оптимальне значення. Отже, рівень залежності банку від залучених коштів не виходить за межі нормативного.

Коефіцієнт фінансового важеля

Кфв = 3/К

в 2005 році Кфв = 17513228 / 1748256 = 10

в 2006 році Кфв = 24562890 / 3217078 = 8

в 2007 році Кфв = 39234747 / 5223338 = 8

Коефіцієнт фінансового важеля дещо покращився і в два рази перевищував оптимальне значення (1: 20). Отже, банк не використовує можливості залучення додаткових коштів для розширення фінансових операцій.

Коефіцієнт участі власного капіталу у формуванні активів

Кук = К/Азаг

в 2005 році Кук = 1748256 / 19261484 = 9

в 2006 році Кук = 3217078 / 27779968 = 12

в 2007 році Кук = 5223338 / 44458085 = 12

Якщо в 2005 році значення коефіцієнту було нижчим за оптимальне, то в 2006 – 2007 роках ситуація змінилась на краще і банку вдалося перевищити оптимальний рівень показника (не менше 10%). По-перше, збільшувався розмір статутного капіталу, по-друге, суттєво зростав прибуток і, по-третє, в 2006 році здійснювалась переоцінка основних засобів, яка суттєво збільшила власний капітал.

Коефіцієнт захищеності власного капіталу:

Кзк = Ак / К

в 2005 році Кзк = 1600114 / 1748256 = 29%

в 2006 році Кзк = 1116289 / 3217078 = 35%

в 2007 році Кзк = 513046 / 5223338 = 31%

Оскільки нерухомість має сталу і, на теперішній час, високу вартість, то банк достатньо захистив власні кошти від інфляційного знецінення.

Коефіцієнт захищеності доходних активів Кзда = (К – НдА – Зб) / Адв 2005 році Кзда = ((1748256 – 1499997) – (3232071 + 28330 + 943233 + 9528) – 0)/(19261484 – (3232071 + 28330 + 943233 + 9528)) = – 0,26

в 2006 році Кзда = ((3217078 – 2099935) – (2411540 + 5142 + 1658375 + 16751) – 0)/(27779968 – (2411540 + 5142 + 1658375 + 16751)) = – 0,13

в 2007 році Кзда = ((5223338 – 2279935) – (2547414 + 14437 + 1987973 + 20081) – 0)/(44458085 – (2547414 + 14437 + 1987973 + 20081)) = – 0,04

Від`ємне значення показника сигналізує, що доходні активи не захищені мобільним власним капіталом, але темпи росту і приросту з року в рік покращувались. Отже, якщо тенденція збережеться і в 2008 році, то можна очікувати покращення показника до 0,10.

Коефіцієнт мультиплікатора капіталу

Кмк = А / Ка

в 2005 році Кмк = 19261484 / 1748256 = 11

в 2006 році Кмк = 27779968 / 3217078 = 9

в 2007 році Кмк = 44458085 / 5223338 = 9

Значення коефіцієнту мультиплікатора капіталу на протязі трьох років дещо відхилялось від оптимального результату (12 – 15). Отже, банк має можливості розширювати активні операції, які приносять прибуток.

Таким чином, в перспективі банк має можливість за рахунок невикористаних резервів розширювати активні операції, підтримуючи на незмінному рівні власний капітал та утримуючи показники, що характеризують достатність капіталу, на оптимальному рівні.

Використовуючи дані фінансової звітності банку Райффайзен Банк Аваль за 2005 – 2007 роки розрахуємо показники, що характеризують ліквідність балансу банку, порівняємо їх значення та визначимо структуру зобов`язань.

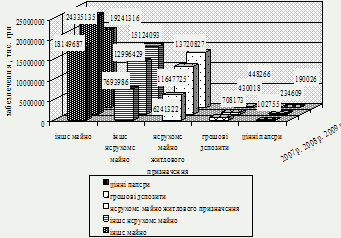

По-перше, змінився склад зобов`язань банку. В 2007 році банк розмістив облігації на суму 1304,9 тис. грн., чого в попередні роки не робив, що склало 3% від загального обсягу зобов`язань. Отже, банк вишукував джерела найбільш «дешевих» коштів.

По-друге, структура запозичених коштів банку «Райффайзен Банк Аваль» на протязі трьох років змінювалась.

Суттєво збільшувались частки коштів комерційних банків. Так, питома вага коштів банків в загальному обсязі запозичених коштів зросла з 10% в 2005 році до 27% в 2005 році і 35% в 2007 році. Отже, одна третина всіх запозичених ресурсів – це найбільш «дорогі» кошти комерційних банків.

Питома вага коштів клієнтів банку в аналізуємий період знижувалась. Так, частка коштів юридичних осіб зменшилась з 52% в 2005 році до 42% в 2005 році і 35% в 2007 році, а частка коштів фізичних осіб – з 35% в 2005 році до 28% в 2005 році і 23% в 2007 році.

Суттєво змінилося співвідношення між обсягами залучених коштів комерційних банків та клієнтів банку. Якщо в 2005 році співвідношення було 1: 9 (1693258 / 15166803), то в 2006 році вже 4: 10 (6647146 / 17082075), а в 2007 році 6: 10 (13719681 / 23011462) відповідно. Це свідчить, що у банка вичерпується ресурс залучення коштів клієнтів. Отже, необхідно розробляти нові банківські продукти для розширення клієнтської бази.

Всі абсолютні показники складу джерел запозичених коштів на протязі трьох років збільшувались, крім відстрочених податкових платежів, які в 2006 – 2007 роках майже не змінювались.

Зіставимо між собою показники ліквідності балансу банку за три роки та оцінимо їх значення.

Норматив миттєвої ліквідності:

Н4 = (Ккр + Ка) / Зп

в 2005 році Н4 = (3232071+1597364)/(1693258+9100082+6066721) = 29%

в 2006 році Н4 = (2411540+1862860)/(6647146+10249245+6832830) = 18%

в 2007 році Н4 = (2547414+1853800)/(13719681+13806877+9204585) = 12%

На протязі трьох років звужувались можливості банку своєчасно виконувати свої грошові зобов'язання за рахунок високоліквідних активів. Так в 2005 році норматив складав 29%, в 2006 році 18%, в 2007 році 12%, тобто став нижче нормативного. При цьому високоліквідні активи (кошти в НБУ, казначейські зобов'язання) зростали значно меншими темпами, ніж зобов`язання банку.

Норматив поточної ліквідності:

Н5 = А1,2 / З

в 2005 році Н5 = ((3232071 + 1597364))/(0.2*(1693258 + 9100082 + 6066721)) + 191226 + 16587) = 135%

в 2006 році Н5 = ((2411540 + 1862860))/(0.2*(6647146 + 10249245 + 6832830)) + 194575 + 197891) = 83%

в 2007 році Н5 = ((2547414 + 1853800))/(0.2*(13719681 + 13806877 + 9204585)) + 446191 + 194698) = 55%

Хоча на протязі трьох років показник мав різну тенденцію: в 2005 році підвищився до 195%, в 2006 році знизився до 83% і в 2007 році – до 55%. Враховуючи, що відхилення показників від оптимального значення позитивні, то робимо висновок, що ліквідні активи збалансовані по строкам і сумам з поточними зобов`язаннями.

Норматив короткострокової ліквідності:

Н6 = Ал / Зк

в 2005 році Н6 = 3232071 + 1597364 + 174828 + 0.05*12145297 + 42235 +0 / ((1693258 + 9100082 + 6066721) + 191226 + 16587) = 33%

в 2006 році Н6 = ((2411540 + 1862860 + 151603 + 0.05*20881983 + 90582 + 20864 / ((6647146 + 10249245 + 6832830) + 194575 + 197891) = 23%

в 2007 році Н6 = ((2547414 + 1862860 + 65704 + 0.05*35934917 + 263916 + 20864 / ((13719681 + 13806877 + 9204585) + 446191 + 194698) = 18%

Цей показник мав тенденцію до погіршення і був доведений з 33% в 2005 році до 23% в 2006 році та 18% в 2007 році, тобто став менше нормативного в 20%.

При цьому наближення до оптимального значення на фоні зростання абсолютних значень короткострокових як активів, так і зобов`язань, відбувалось за рахунок того, що темпи зростання строкових депозитів були нижчими, ніж темпи зростання ліквідних активів.

Коефіцієнт миттєвої ліквідності

Кмл = (Ккр + Ка) / Д

в 2005 р. Кмл = (3232071+1597364) / (1693258 + 9100082 + 6066721+0+0) = 29%

в 2006 р. Кмл = (2411540 + 1862860) / (6647146 +10249245+6832830+0+0) = 18%

в 2007 р.

Кмл = (2547414 + 1862860) / (13719681 +13806877+9204585 +0+1304940) = 12%

Показник погіршився з 29% в 2005 році до 18% в 2006 році та 12% в 2007 році. Отже, 12% всіх строкових депозитів може бути вчасно погашена.

Коефіцієнт загальної ліквідності зобов'язань: Кзл = Азаг / Ззагв 2005 році Кзл = 19261484 / 17513228 = 91%

в 2006 році Кзл = 27779968 / 24562890= 88%

в 2007 році Кзл = 44458085 / 39234747= 88%

Показник має допустиме значення, темпи його падіння невеликі. Такий стан речей сигналізує потенційним інвесторам про надійність банку і помірний ризик вкладення коштів.

Коефіцієнт співвідношення високоліквідних до робочих активів:

Ксвр = Авл / Ар

в 2005 році Ксвр = (3232071 + 750000) / (3232071 + 750000 + 1597364 + 2925 + 174828 + 12145297 + 0 + 331673 + 47) = 2/9

в 2006 році Ксвр = (2411540 + 300000) / (2411540 + 300000 + 1862860 + 10919 + 151603 + 20881983 + 20864 + 365252 + 137) = 1/9

в 2007 році Ксвр = (2547414 + 1054120) / (2547414 + 1054120 + 1862860 + 158983 + 65704 + 35934917 + 20864 + 531838 + 0) = 4/9

Банк в різні роки здійснював різну політику – в 2005 році збільшував частку високоліквідних активів, в 2006 – зменшував її, в 2007 – знову збільшував. Чотирикратне збільшення високоліквідних активів в 2007 році свідчить про можливе зменшення доходності робочих активів.

Таким чином, за аналізуємий період ліквідність балансу дещо погіршилась, але в основному відповідає нормативним значенням. Банк намагається підвищити до нормативного значення показники миттєвої ліквідності за рахунок збільшення обсягів високоліквідних активів.

Використовуючи дані фінансової звітності банку Райффайзен Банк Аваль за 2005 – 2007 роки розрахуємо показники, що характеризують капітал банку.

Коефіцієнт співвідношення власного капіталу та залучених коштів:

К1 = (ВК / ЗК) * 100%

в 2005 році К1 = 1748256 / 17513228 = 10%

в 2006 році К1 = 3217078 / 24562890 = 13%

в 2007 році К1 = 5223338 / 39234747 = 14%

За цим показником в 2005 – 2007 роках надійність банку зростала в 2006 році на 3%, в 2007 році на 4% порівняно з 2005 роком.

Коефіцієнт співвідношення власного капіталу та пасивів банку:

К2 = (ВК / П) * 100%

в 2005 році К2 = 1748256 / 19261484 = 9%

в 2006 році К2 = 3217078 / 27779968 = 12%

в 2007 році К2 = 5223338 / 44458025 = 12%

За цим показником в 2006 – 2007 роках інтенсивність використання власних коштів зросла на 3% порівняно з 2005 роком.

Коефіцієнт співвідношення власного капіталу та активів банку:

К3 = (ВК / А) * 100%

в 2005 році К3 = 1748256 / 19261484 = 9%

в 2006 році К3 = 3217078 / 27779968 = 12%

в 2007 році К3 = 5223338 / 44458025 = 12%

Враховуючи, що нормативне значення показника зважених до ризику активів становить 8%, можна вважати, що банк має достатньо капіталу для здійснення діяльності.

Коефіцієнт рентабельності власного капіталу:

К11 = (ЧП / ВК) * 100%

в 2005 році К11 = 22716 / 1748256 = 1,3%

в 2006 році К11 = 344155 / 3217078 = 10,7%

в 2007 році К11 = 587424 / 5223338 = 11,25%

Отже, ефективність використання власного капіталу за аналізуємий період значно зросла.

Таким чином, банк має достатньо капіталу як для проведення активних операцій з урахуванням ризиків, так і покриття негативних наслідків різноманітних ризиків, які банк бере на себе в процесі своєї діяльності, та забезпечення захисту вкладів, фінансової стійкості й стабільної діяльності банку.

Використовуючи дані фінансової звітності банку Райффайзен Банк Аваль за 2005 – 2007 роки розрахуємо показники, що характеризують прибутковість банку.

Основним показником прибутковості банку, що відображає віддачу капіталу (в світовій практиці RОЕ) є показник

k1 = Прибуток / Капітал

в 2005 році k1 = 22716 / 1748256 = 1,3%

в 2006 році k1 = 344155 / 3217078 = 10,7%

в 2007 році k1 = 587424 / 5223338 = 11,25%

Отже, банк наближається до мінімальної межі прибутковості, що вважається загальноприйнятною в світовій практиці банківської справи.

Ефективність роботи банку з позиції інтересів його акціонерів, характеризує продуктивність вкладених ними коштів

k1,1 = Прибуток/ Акціонерний капітал

в 2005 році k1,1 = 22716 / 1499997 = 1,5%

в 2006 році k1,1 = 344155 / 2099935 = 16,4%

в 2007 році k1,1 = 587424 / 2779935 = 21,1%

Отже, за аналізуємий період акціонери довели, що можуть відстоювати свої інтереси перед менеджментом банку, – прибутковість вкладених ними коштів зросла за три роки з 1,5% до 21,1%.

Ефективність залучення позикового капіталу характеризується показником:

k1,2 = Прибуток / (Актив – Капітал) = Прибуток / Позиковий капітал

в 2005 році k1,2 = 22716 / 17513228 = 0,1%

в 2006 році k1,2 = 344155 / 24562890 = 1,4%

в 2007 році k1,2 = 587424 / 39234747 = 1,5%

Можна констатувати, що ефективність використання залучених коштів порівняно з власними коштами залишається дуже низькою, її зростання за два роки склало всього 1,4 %.

Чиста процентна маржа ЧПМ = (ПД – ПВ) / А * 100

в 2005 році ЧПМ = (1734320 – 883904) / 19261484 = 4,4%

в 2006 році ЧПМ = (2592023 – 1173490) / 27779968 = 5,1%

в 2007 році ЧПМ = (4222806 – 1970757) / 44458025 = 5,1%

Отже, банк має прибуток у вигляді його доходу від процентної різниці як процент до середніх загальних активів більший загальноприйнятого рівня в 4,5%.

Таким чином, банку необхідно вжити додаткових заходів по управлінню як активними, так і пасивними операціями, з метою досягнення середньої по банкам першої групи прибутковості в 15%.

Використовуючи дані фінансової звітності банку Райффайзен Банк Аваль за 2005 – 2007 роки розрахуємо показники, що характеризують ділову активність банку.

По управлінню пасивами.

Коефіцієнт активності залучення позикових і залучених коштів

Кзк = Зк / Пзаг

в 2005 році Кзк = 17513228 / 19261484 = 0,91

в 2006 році Кзк = 24562890 / 27779968 = 0,89

в 2007 році Кзк = 39234747 / 44458025 = 0,89

Отже, питома вага позикових коштів відповідала середнім показникам по першій групі банків.

По управлінню активами.

Коефіцієнт доходних активів

Кда=(Ад/Аз)

в 2005 році Кзк = 12225641 / 19261484 = 0,64

в 2006 році Кзк = 21547822 / 27779968 = 0,78

в 2007 році Кзк = 37566244 / 44458025 = 0,85

Отже, обсяги доходних активів зростали в загальних активах.

Таким чином, результатом ділової активності банку є досягнення показників близьких до середніх по галузі.

Таким чином, підсумовуючи наведений аналіз доходимо висновку, що банк «Райффайзен Банк Аваль» має стійку капітальну базу і достатньо капіталу для покриття втрат від прийнятих ризиків.

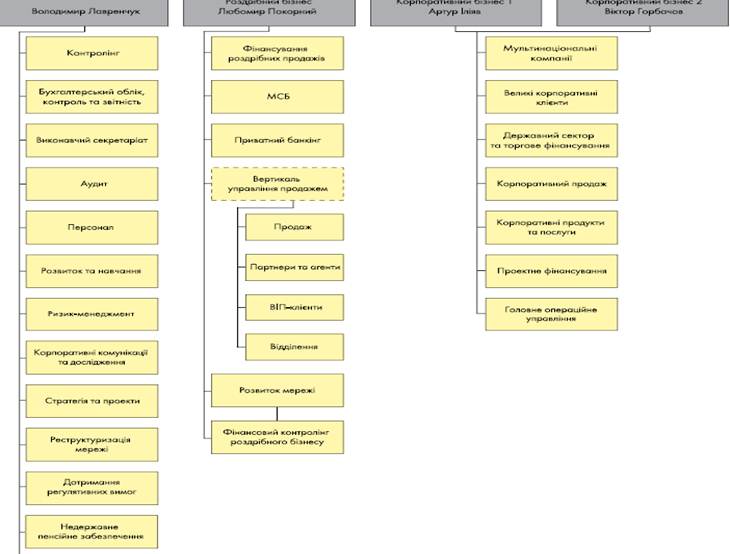

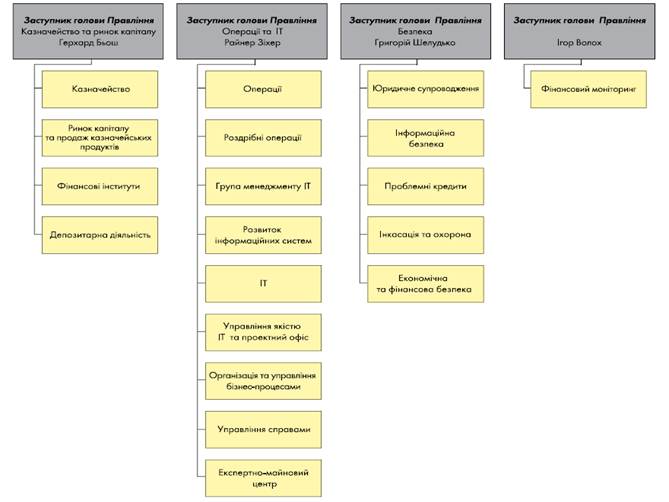

Додаток А

Організаційна структура «Райффайзен Банк Аваль»

Продовження додатку А

Додаток Б

Звіт про фінансові результати станом на 31 грудня 2007 року «Райффайзен Банк Аваль» (тис.грн.)

| Рядок | Найменування статті | Примітки | 2007 рік | 2006 рік | 2005 рік |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Чистий процентний дохід | 2252049 | 1418534 | 850416 | |

| 1.1 | Процентний дохід | 19 | 4222806 | 2592023 | 1734320 |

| 1.2 | Процентні витрати | 20 | (1970757) | (1173490) | (883904) |

| 2 | Чистий комісійний дохід | 897844 | 780165 | 630841 | |

| 2.1 | Комісійний дохід | 1055395 | 863388 | 699635 | |

| 2.2 | Комісійні витрати | (157551) | (83223) | (68794) | |

| 3 | Торговельний дохід | 21 | 156824 | 151955 | 157490 |

| 4 | Дохід у вигляді дивідендів | 22 | 27 | 0 | 0 |

| 5 | Дохід від участі в капіталі | 231 | 264 | 224* | |

| 6 | Інший дохід | 48077 | 16078 | 20122* | |

| 7 | Усього доходів | 3355052 | 2367076 | 1659093 | |

| 8 | Загальні адміністративні витрати | 23 | (588005) | (477363) | (363225) |

| 9 | Витрати на персонал | 24 | (999600) | (702424) | (533986) |

| 10 | Втрати від участі в капіталі | (21976) | (4434) | 0* | |

| 11 | Інші витрати | (298383) | (257028) | (440015) | |

| 12 | Прибуток від операцій | 1447088 | 925826 | 321867 | |

| 13 | Чисті витрати на формування резервів | 25 | (572637) | (412856) | (259635) |

| 14 | Дохід/збиток від довгострокових активів, призначених для продажу | 0 | 0 | 0 | |

| 15 | Прибуток до оподаткування | 874451 | 512971 | 62232 | |

| 16 | Витрати на податок на прибуток | 26 | (287027) | (168816) | (39516) |

| 17 | Прибуток після оподаткування | 587424 | 344155 | 22716* | |

| 18 | Чистий прибуток/збиток від продажу довгострокових активів, призначених для продажу | 0 | 0 | 0 | |

| 19 | Чистий прибуток/збиток банку | 587424 | 344155 | 22716* | |

| 20 | Чистий прибуток на одну просту акцію (грн.) | 28 | 0,03 | 0,02 | 0,00 |

| 21 | Скоригований чистий прибуток на одну просту акцію (грн.) | 28 | 0,03 | 0,02 | 0 |

Додаток В

Баланс станом на 31 грудня 2007 року «Райффайзен Банк Аваль» (тис. грн.)

| Рядок | Найменування статті | Примітки | 2007 рік | 2006 рік | 2005 рік | ||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| АКТИВИ | |||||||

| 1 | Кошти в НБУ та готівкові кошти банку | 2547414 | 2411540 | 3232071 | |||

| 2 | Казначейські та інші цінні папери, що рефінан-суються НБУ, і цінні папери, емітовані НБУ | 2 | 1054120 | 300000 | 750000 | ||

| 3 | Кошти в інших банках | 3 | 1853800 | 1862860 | 1597364 | ||

| 4 | Цінні папери в торговому портфелі банку | 4 | 158983 | 10919 | 2925 | ||

| 5 | Цінні папери в портфелі банку на продаж | 5 | 65704 | 151603 | 174828 | ||

| 6 | Кредити та заборгованість клієнтів | 6 | 37253383 | 20881983 | 12145297 | ||

| 7 | Цінні папери в портфелі банку до погашення | 7 | 4038 | 3960 | 3953 | ||

| 8 | Інвестиції в асоційовані й дочірні компанії | 8 | 14437 | 5142 | 28330 | ||

| 9 | Основні засоби та нематеріальні активи | 9 | 2008054 | 1675126 | 952761 | ||

| 10 | Нараховані доходи до отримання | 10 | 263916 | 90582 | 42235 | ||

| 11 | Відстрочений податковий актив | 20864 | 20864 | 0 | |||

| 12 | Інші активи | 11 | 531838 | 365252 | 331673 | ||

| 13 | Довгострокові активи, призначені для продажу | 12 | 0 | 137 | 47 | ||

| 14 | Усього активів | 44458085 | 27779968 | 19261484 | |||

| Пасиви | |||||||

| ЗОБОВ'ЯЗАННЯ | |||||||

| 15 | Кошти банків: | 13719681 | 6647146 | 1693258 | |||

| 15.1 | У тому числі кредити, які отримані від НБУ | 0 | 0 | 46026 | |||

| 16 | Кошти клієнтів | 13 | 23011462 | 17082075 | 15166803 | ||

| 17 | Ощадні (депозитні) сертифікати, емітовані банком | 0 | 0 | 0 | |||

| 18 | Боргові цінні папери, емітовані банком | 14 | 1304940 | 0 | 0 | ||

| 19 | Нараховані витрати до сплати | 15 | 446191 | 194575 | 191226 | ||

| 20 | Відстрочені податкові зобов'язання | 194698 | 197891 | 16587 | |||

| 21 | Інші зобов'язання | 16 | 557775 | 441203 | 445354 | ||

| 22 | Усього зобов'язань | 39234747 | 24562890 | 17513228 | |||

| ВЛАСНИЙ КАПІТАЛ | |||||||

| 23 | Статутний капітал | 17 | 2279935 | 2099935 | 1499997 | ||

| 24 | Капіталізовані дивіденди | 0 | 0 | 0 | |||

| 25 | Власні акції (частки, паї), що викуплені в акціонерів (учасників) | 0 | (2013) | (27189) | |||

| 26 | Емісійні різниці | 1423603 | 68164 | 0 | |||

| 27 | Резерви та інші фонди банку | 299213 | 66790 | 48376 | |||

| 28 | Резерви переоцінки, у тому числі: | 611863 | 622965 | 190284 | |||

| 28.1 | Резерви переоцінки необоротних активів | 607814 | 622445 | 191130 | |||

| 28.2 | Резерви переоцінки цінних паперів | 481 | 520 | (846) | |||

| 29 | Нерозподілений прибуток (непокритий збиток) минулих років | 20819 | 17082 | 14072 | |||

| 30 | Прибуток/Збиток звітного року, що очікує затвердження | 587424 | 344155 | 22716 | |||

| 31 | Усього власного капіталу | 5223338 | 3217078 | 1748256 | |||

| 32 | Усього пасивів | 44458085 | 27779968 | 19261484 | |||

Додаток Д. Основні фінансові показники п’яти найбільших банків України за даними Асоціації українських банків станом на 01.01.2008 р.

Таблиця Д1

Депозити фізичних осіб за станом на 01.01.2008 р.

| № п/п | Банк | Рейтинг | Сума, всього, млн.грн. | Питома вага, % | Частка в зобов'язаннях, % | В тому числі | |

| кошти до запитання, млн.грн. | строкові депозити, млн.грн. | ||||||

| ВСЬОГО | 154291,583 | 100,000 | 30,817 | 33533,084 | 120758,499 | ||

| 1 | ЗАТ КБ «ПриватБанк» | 1 | 23764,010 | 15,402 | 46,379 | 5369,898 | 18394,112 |

| 2 | РАЙФФАЙЗЕН БАНК АВАЛЬ | 2 | 15627,253 | 10,128 | 38,685 | 4474,300 | 11152,953 |

| 3 | ОЩАДБАНК | 3 | 11185,942 | 7,250 | 62,415 | 7234,178 | 3951,765 |

| 4 | УКРСОЦБАНК | 4 | 7440,916 | 4,823 | 26,114 | 2152,563 | 5288,353 |

| 5 | УКРСИББАНК | 7 | 6584,250 | 4,267 | 19,230 | 1594,619 | 4989,631 |

Таблиця Д2

Депозити юридичних осіб за станом на 01.01.2008 р.

| № п/п | Банк | Рейтинг | Сума, всього, млн.грн. | Питома вага, % | Частка в зобов'язаннях, % | В тому числі | |

| кошти до запитання, млн.грн. | строкові депозити, млн.грн. | ||||||

| ВСЬОГО | 143831,755 | 100,000 | 28,728 | 65934,228 | 77897,527 | ||

| 1 | ЗАТ КБ «ПриватБанк» | 1 | 16058,982 | 11,165 | 31,342 | 9122,207 | 6936,774 |

| 2 | РАЙФФАЙЗЕН БАНК АВАЛЬ | 3 | 7141,535 | 4,965 | 17,679 | 5032,058 | 2109,477 |

| 3 | ОЩАДБАНК | 5 | 5509,416 | 3,830 | 30,741 | 4817,063 | 692,354 |

| 4 | УКРСОЦБАНК | 2 | 8800,857 | 6,119 | 30,886 | 4570,532 | 4230,325 |

| 5 | УКРСИББАНК | 7 | 4589,407 | 3,191 | 13,404 | 2109,263 | 2480,144 |

Таблиця Д3

Фінансовий результат за станом на 01.01.2008 р.

| № п/п | Банк | Рейтинг | Фінансовий результат, млн.грн. | Питома вага, % | Прибутков. статутного капіталу, % | Прибутковість активів, % |

| ВСЬОГО | 735,172 | 100,000 | 1,744 | 0,130 | ||

| 1 | ЗАТ КБ «ПриватБанк» | 2 | 125,43 | 17,061 | 4,623 | 0,221 |

| 2 | РАЙФФАЙЗЕН БАНК АВАЛЬ | 1 | 144,23 | 19,619 | 6,326 | 0,316 |

| 3 | ОЩАДБАНК | 5 | 27,42 | 3,729 | 2,565 | 0,136 |

| 4 | УКРСОЦБАНК | 8 | 22,40 | 3,047 | 2,196 | 0,071 |

| 5 | УКРСИББАНК | 9 | 18,64 | 2,536 | 0,724 | 0,050 |

Таблиця Д4

Капітал за станом на 01.01.2008 р.

| № п/п | Банк | Рейтинг | Капітал, млн.грн. | % до 01.01.07 | Капітал (млн.ЄВРО) | Питома вага (%) | Статутний капітал (млн.ЄВРО) |

| ВСЬОГО | 72051,892 | 9633,829 | 100,000 | 5635,000 | |||

| 1 | ЗАТ КБ «ПриватБанк» | 1 | 5993,858 | 118,72 | 801,420 | 8,319 | 362,780 |

| 2 | РАЙФФАЙЗЕН БАНК АВАЛЬ | 2 | 5469,971 | 100,96 | 731,372 | 7,592 | 304,843 |

| 3 | ОЩАДБАНК | 8 | 2162,276 | 81,26 | 289,111 | 3,001 | 142,933 |

| 4 | УКРСОЦБАНК | 4 | 3265,630 | 100,67 | 436,637 | 4,532 | 136,381 |

| 5 | УКРСИББАНК | 3 | 4107,237 | 140,58 | 549,166 | 5,700 | 344,295 |

Таблиця Д5

Структура кредитно - інвестиційного портфелю за станом на 01.01.2008р.

| № п/п | Банк | Рейтинг | КІП, млн.грн. | Питома вага, % | В тому числі | |||

| Міжбанківські кредити, млн.грн. | Кредити юридич-ним особам, млн.грн. | Кредити фізичним особам, млн.грн. | Цінні папери, млн.грн. | |||||

| ВСЬОГО | 470353,86 | 100,00 | 47771,66 | 243925,50 | 152711,27 | 25945,43 | ||

| 1 | ЗАТ КБ «ПриватБанк» | 1 | 48515,91 | 10,315 | 4662,93 | 23878,08 | 18948,16 | 1026,75 |

| 2 | РАЙФФАЙЗЕН БАНК АВАЛЬ | 2 | 39788,14 | 8,459 | 1607,05 | 19066,84 | 17829,73 | 1284,53 |

| 3 | ОЩАДБАНК | 10 | 12703,89 | 2,701 | 886,33 | 3658,67 | 5293,52 | 2865,37 |

| 4 | УКРСОЦБАНК | 4 | 26131,80 | 5,556 | 592,47 | 10619,77 | 13418,30 | 1501,25 |

| 5 | УКРСИББАНК | 3 | 32822,49 | 6,978 | 1992,97 | 11862,34 | 18057,64 | 909,55 |

Таблиця Д6

Активи та зобов'язання за станом на 01.01.2008 р.

| № п/п | Банк | Рейтинг | Активи, млн.грн. | Питома вага, % | Балансовий капітал, млн.грн. | Зобов'язання, млн.грн. |

| ВСЬОГО | 567161,94 | 100,00 | 66493,28 | 500668,66 | ||

| 1 | ЗАТ КБ «ПриватБанк» | 1 | 56752,79 | 10,006 | 5514,33 | 51238,45 |

| 2 | РАЙФФАЙЗЕН БАНК АВАЛЬ | 2 | 45634,93 | 8,046 | 5239,02 | 40395,91 |

| 3 | ОЩАДБАНК | 7 | 20147,27 | 3,552 | 2225,38 | 17921,89 |

| 4 | УКРСОЦБАНК | 4 | 31710,69 | 5,591 | 3216,20 | 28494,50 |

| 5 | УКРСИББАНК | 3 | 37288,03 | 6,574 | 3048,38 | 34239,65 |

Додаток Ж

Звіт про власний капітал «Райффайзен Банк Аваль» за станом на 31 грудня 2007 року (тис.грн)

| Рядок | Найменування статті | При- мітк и | Статутний капітал зареєстро ваний, сплачени й | Капіталізовані дивіден ди | Викуплені власні акції | Емісійні різниці | Резерви та інші фонди банку | Резерви переоцінки | Нерозподілений прибуток (непокритий збиток) | Капітал, резервні та інші фонди, усього за 2006 рік | Попередній 2005 рік | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||||||||||

| 1 | Залишок на 1 січня звітного року | 1499997 | 0 | (27189) | 0 | 48376 | 191150 | 33211 | 1745545 | 1303210 | |||||||||||

| 2 | Скоригований залишок на початок року | 190284* | 36788* | 1748256* | 1303295 | ||||||||||||||||

| 2.1 | Коригування змін облікової політики | 1.3 | (866) | 3576* | 2711 | 85 | |||||||||||||||

| 3 | Переоцінка необоротних активів | 629591 | 0 | 629591 | 444 | ||||||||||||||||

| 4 | Сума результатів переоцінки необоротних активів у разі їх вибуття | (385) | 385 | 0 | (1) | ||||||||||||||||

| 5 | Відстрочені податки за результатами переоцінки основних засобів | (197891) | 0 | (197891) | 0 | ||||||||||||||||

| 6 | Переоцінка інвестицій в асоційовані й дочірні компанії | 369 | 0 | 369 | 0 | ||||||||||||||||

| 8 | Переоцінка цінних паперів у портфелі банку на продаж | 998* | (846)* | 152 | 846 | ||||||||||||||||

| 9 | Чистий прибуток звітного року | 344155 | 344155 | 22716* | |||||||||||||||||

| 11 | Розподіл прибутку до резервних фондів | 18544 | (18544) | 0 | 0 | ||||||||||||||||

| 13 | Дивіденди, що сплачені у звітному році | (700) | (700) | (700) | |||||||||||||||||

| 15 | Сплата до раніше зареєстрованого статутного капіталу | 3 | 0 | 3 | 0 | ||||||||||||||||

| 16 | Внески за акціями нового випуску | 599935 | 0 | 599935 | 499997 | ||||||||||||||||

| 17 | Викуплені власні акції | (2013) | (5273) | (131) | 0 | (7418) | (141392) | ||||||||||||||

| 18 | Продаж раніше викуплених власних акцій | 27189 | 73437 | 0 | 100626 | 64743 | |||||||||||||||

| 20 | Залишок за станом на кінець дня 31 грудня звітного року | 2099935 | 0 | (2013) | 68164 | 66789 | 622966 | 361238 | 3217078 | 1748256 | |||||||||||

Додаток К

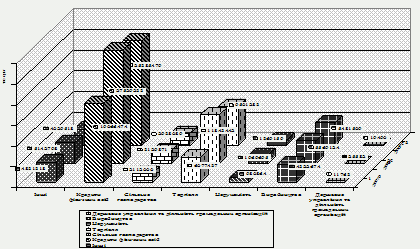

Структура кредитів за видами економічної діяльності за станом на 31 грудня 2007 року «Райффайзен Банк Аваль» (тис.грн.)

| Рядок | Вид економічної діяльності | Код | 2007 рік. | % | 2006 рік | % |

| 1 | Сільське господарство, мисливство та пов'язані з ними послуги | 01 | 1671335 | 7.69 | 1461904 | 11.49 |

| 2 | Лісове господарство та пов'язані з ним послуги | 02 | 15288 | 0.07 | 12627 | 0.10 |

| 3 | Рибальство, діяльність риборозплідників і рибних ферм; послуги, що пов'язані з рибним господарством | 05 | 13467 | 0.06 | 15326 | 0.12 |

| 4 | Видобування кам'яного вугілля, лігніту (бурого вугілля) і торфу | 10 | 2421 | 0.01 | 1038 | 0.01 |

| 5 | Видобування вуглеводнів; допоміжні служби | 11 | 488542 | 2.25 | 2206 | 0.02 |

| 6 | Видобування уранової руди | 12 | 1509 | 0.01 | 0 | 0.00 |

| 7 | Видобування металевих руд | 13 | 0 | 0.00 | 413 | 0.00 |

| 8 | Інші галузі добувної промисловості | 14 | 47839 | 0.22 | 36802 | 0.29 |

| 9 | Виробництво харчових продуктів, напоїв | 15 | 1580585 | 7.28 | 1075958 | 8.46 |

| 10 | Виробництво тютюнових виробів | 16 | 0 | 0.00 | 0 | 0.00 |

| 11 | Текстильне виробництво | 17 | 20838 | 0.10 | 17943 | 0.14 |

| 12 | Виробництво одягу; виробництво хутра та виробів з хутра | 18 | 10951 | 0.05 | 7326 | 0.06 |

| 13 | Виробництво шкіри, виробів зі шкіри та інших матеріалів | 19 | 2345 | 0.01 | 3520 | 0.03 |

| 14 | Оброблення деревини та виробництво виробів з деревини, крім меблів | 20 | 45981 | 0.21 | 52187 | 0.41 |

| 15 | Виробництво паперової маси, паперу, картону та виробів з них | 21 | 49888 | 0.23 | 16505 | 0.13 |

| 16 | Видавнича та поліграфічна діяльність, тиражування записаних носіїв інформації | 22 | 50413 | 0.23 | 35154 | 0.28 |

| 17 | Виробництво коксу, продуктів нафтоперероблення та ядерних матеріалів | 23 | 46064 | 0.21 | 122238 | 0.96 |

| 18 | Хімічне виробництво | 24 | 61509 | 0.28 | 63212 | 0.50 |

| 19 | Виробництво гумових та пластмасових виробів | 25 | 114979 | 0.53 | 90052 | 0.71 |

| 20 | Виробництво іншої неметалевої мінеральної продукції | 26 | 45720 | 0.21 | 29536 | 0.23 |

| 21 | Металургійне виробництво | 27 | 240471 | 1.11 | 155824 | 1.22 |

| 22 | Виробництво готових металевих виробів | 28 | 123064 | 0.57 | 18707 | 0.15 |

| 23 | Виробництво машин та устаткування | 29 | 118574 | 0.55 | 118109 | 0.93 |

| 24 | Виробництво офісного устаткування та електронно-обчислювальних машин | 30 | 477 | 0.00 | 4350 | 0.03 |

| 25 | Виробництво електричних машин та устаткування | 31 | 51475 | 0.24 | 20737 | 0.16 |

| 26 | Виробництво апаратури для радіо, телебачення та зв'язку | 32 | 7681 | 0.04 | 26047 | 0.20 |

| 27 | Виробництво медичної техніки, вимірювальних засобів, оптичних приладів та устаткування, годинників | 33 | 8803 | 0.04 | 2667 | 0.02 |

| Виробництво автомобілів, | ||||||

| 28 | причепів та напівпричепів | 34 | 282861 | 1.30 | 245743 | 1.93 |

| 29 | Виробництво інших транспортних засобів | 35 | 44940 | 0.21 | 176472 | 1.39 |

| 30 | Виробництво меблів; виробництво іншої продукції | 36 | 25055 | 0.12 | 32611 | 0.26 |

| 31 | Оброблення відходів | 37 | 93697 | 0.43 | 242088 | 1.90 |

| 32 | Виробництво та розподілення електроенергії, газу, пари та гарячої води | 40 | 49617 | 0.23 | 192580 | 1.51 |

| 33 | Збирання, очищення та розподілення води | 41 | 4755 | 0.02 | 4324 | 0.03 |

| 34 | Будівництво | 45 | 762218 | 3.51 | 502977 | 3.95 |

| 35 | Торгівля автомобілями та мотоциклами, їх технічне обслуговування та ремонт | 50 | 359778 | 1.66 | 225522 | 1.77 |

| 36 | Оптова торгівля та посередництво в оптовій торгівлі | 51 | 2623688 | 12.08 | 1852954 | 14.56 |

| 37 | Роздрібна торгівля; ремонт побутових виробів та предметів особистого вжитку | 52 | 944735 | 4.35 | 495473 | 3.89 |

| 38 | Діяльність готелів та ресторанів | 55 | 107939 | 0.50 | 24470 | 0.19 |

| 39 | Діяльність наземного транспорту | 60 | 138822 | 0.64 | 95649 | 0.75 |

| 40 | Діяльність водного транспорту | 61 | 1772 | 0.01 | 28709 | 0.23 |

| 41 | Діяльність авіаційного транспорту | 62 | 19426 | 0.09 | 18857 | 0.15 |

| 42 | Додаткові транспортні послуги та допоміжні операції | 63 | 53066 | 0.24 | 92477 | 0.73 |

| 43 | Діяльність пошти та зв'язку | 64 | 96566 | 0.44 | 105301 | 0.83 |

| Грошове та фінансове | ||||||

| 44 | посередництво | 65 | 27756 | 0.13 | 9553 | 0.08 |

| 45 | Страхування | 66 | 7551 | 0.03 | 657 | 0.01 |

| 46 | Допоміжні послуги у сфері фінансового посередництва та страхування | 67 | 3371 | 0.02 | 538 | 0.00 |

| 47 | Операції з нерухомим майном | 70 | 243343 | 1.12 | 218093 | 1.71 |

| 48 | Оренда машин та устаткування; прокат побутових виробів і предметів особистого вжитку | 71 | 30338 | 0.14 | 49889 | 0.39 |

| 49 | Діяльність у сфері інформатизації | 72 | 14359 | 0.07 | 17874 | 0.14 |

| 50 | Дослідження та розробки | 73 | 40792 | 0.19 | 44021 | 0.35 |

| 51 | Діяльність у сферах права, бухгалтерського обліку, інжинірингу; надання послуг підприємцям | 74 | 112263 | 0.52 | 141295 | 1.11 |

| 52 | Державне управління | 75 | 300 | 0.00 | 356 | 0.00 |

| 53 | Освіта | 80 | 13310 | 0.06 | 13243 | 0.10 |

| 54 | Охорона здоров'я та надання соціальної допомоги | 85 | 55090 | 0.25 | 29921 | 0.24 |

| 55 | Санітарні послуги, прибирання сміття та знищення відходів | 90 | 1343 | 0.01 | 782 | 0.01 |

| 56 | Діяльність громадських організацій | 91 | 834 | 0.00 | 606 | 0.00 |

| 57 | Діяльність у сфері культури та спорту, відпочинку і розваг | 92 | 15737 | 0.07 | 12625 | 0.10 |

| 58 | Надання індивідуальних послуг | 93 | 187174 | 0.86 | 92752 | 0.73 |

| 59 | Діяльність домашніх господарств як роботодавців для домашньої прислуги | 95 | 50 | 0.00 | 0 | 0.00 |

| 60 | Діяльність домашніх господарств як виробників товарів для власного споживання | 96 | 0 | 0.00 | 0 | 0.00 |

| 61 | Діяльність екстериторіальних організацій | 99 | 4969 | 0.02 | 0 | 0.00 |

| 62 | Кредити, які надані фізичним особам | 10532347 | 48,49 | 4365206 | 34.31 | |

| 63 | Кредити, які надані центральним та місцевим органам державного управління | 0 | 0.00 | 400 | 0.00 | |

| 64 | Усього | 21720083 | 100.00 | 12724406 | 100.00 |

Похожие работы

... валютні кошти ВАТ «Райффайзен банк Аваль» використовує повністю для кредитування клієнтів, одночасно використовуючи для кредитування частину коштів, запозичених в інших банках. Як показав аналіз стану, структури та динаміки розвитку валютних операцій в ВАТ «Райффайзен Банк Аваль» у 2006 - 2008 роках: 1. На кінець 2006 року: USD – долар США а) валютні кредити, надані клієнтам (частка 106,5% від ...

... наявний ризик неповерненості позики, що в свою чергу вже виключає отримання прибутку від даної операції. Тому необхідно зважувати всі ризики [57]. Провівши детальний аналіз кредитної діяльності ПАТ «Райффайзен Банк Аваль» можна виділити ряд недоліків, а саме: – недостатня диверсифікація кредитних вкладень; – збільшення суми зважених класифікованих позик; – занадто ризикова кредитна ...

... Банк Австрія АГ (Австрія)– 0,23% та інші юридичні та фізичні особи – 0,69%. Основні показники фінансово-господарської діяльності банку представлені в таблиці 1. Таблиця 1 Показники діяльності ВАТ „Райффайзен Банк Аваль” за період 01.01.2006 – 01.07.2009рр. [24] Найменування статті Одиниця виміру За період Абсолютне відхилення Темп приросту,% 2006 2007 ...

... 529 153 тис.грн.. Сума обов’язкових резервів на кореспондентському рахунку в Управлінні НБУ по м.Києву та Київській області згідно встановлених нормативів на початок року становила 926 638 тис. грн. ВАТ «Райффайзен банк Аваль» у 2007 році став найбільшим постачальником готівкової іноземної валюти, ввезеної із-за кордону, а саме: — ввезених доларів США – 3 109 000 тис.; — ввезених євро – ...

0 комментариев