Навигация

Фінансування експортно-імпортних угод

130673

знака

9

таблиц

3

изображения

2. Фінансування експортно-імпортних угод

Комерційні банки надають своїм клієнтам ряд кредитів і послуг кредитного характеру на проведення операцій, пов'язаних з експортом та імпортом продукції.

Банківське кредитування здійснюється у таких формах:

* акцепт векселів;

* видача гарантій;

* облік векселів;

* підтвердження акредитивів;

* кредитування по відкритому рахунку;

* видача позички в іноземній валюті під контракт і під заставу.

Підтвердження акредитива застосовується як форма кредитування імпортера і виражається в тому, що банк, який обслуговує імпортера, повинен: або перевести в банк експортера на свій коррахунок суму коштів, зазначену в акредитиві; або якщо на цьому рахунку достатньо коштів для виконання акредитива, послати повідомлення оплатити акредитив зі свого коррахунку без додаткового переказу грошей.

Підтвердження акредитива може проводити і банк експортера, але при цьому збільшуються витрати імпортера при розрахунках акредитивами.

Кредитування по відкритому рахунку як форма кредитування експортно-імпортних операцій може надаватися як у розрізі міжбанківських, так і міжурядових відносин.

У міжбанківських відносинах такий рахунок відкривається в комерційному банку, що обслуговує експортера. По цьому рахунку встановлюється ліміт кредитування або кредитна лінія, в межах яких здійснюються платежі експортеру. На цей же рахунок надходять платежі від імпортера. Дозволяється наявність дебетового сальдо по відкритому рахунку в межах ліміту і протягом певного періоду. При використанні ліміту оплата експортно-імпортних операцій не проводиться (подібно до контокорентного рахунку).

Кредит під контракт на виробництво продукції для експорту видається і погашається у валюті.

Умови надання кредиту:

• наявність гарантії вітчизняного банку або гарантії зарубіжного ділового партнера;

• наявність забезпечення. Як забезпечення по кредитах в іноземній валюті банк може приймати акредитиви або платіжні гарантії, виставлені іноземними банками-кореспондентами на користь позичальника чи його гаранта.

Кредити видаються на звичайних комерційних умовах, однак з урахуванням валютного курсу, що складається на валютному ринку по вільно конвертованій валюті (ставку по іноземній валюті встановлюють поквартально).

Джерело погашення кредиту – виручка в іноземній валюті.

Для отримання кредиту позичальник подає до банку заяву, в якій зазначається така інформація:

* мета, сума, термін кредиту;

* найменування і кількість товару, що купують, його вартість, країна придбання і валюта платежу (валюта, в якій товар оплачується), валюта ціни (валюта, в якій товар оцінюється);

* економічне обгрунтування кредиту;

* джерела погашення кредиту в іноземній валюті.

До заяви додаються:

– гарантійний лист банку чи іноземного партнера;

– техніко-економічне обгрунтування кредиту, включаючи кошторис витрат по кредитованому проекту і розрахунок окупності кредитованих витрат;

– графік поставки імпортного товару;

– розрахунок строків погашення кредиту і сплати процентів.

Після розгляду документів укладається кредитний договір. Позичальник подає банку строкові зобов'язання, в яких обумовлюються суми і строки погашення кредиту.

З позичкового рахунку оплачуються доручення клієнтів на проведення розрахунків з іноземними партнерами.

Нарахування процентів починається з моменту виникнення позичкової заборгованості.

Заходи впливу за несвоєчасну сплату процентів:

• припинення подальшого кредитування в іноземній валюті;

• дострокове погашення кредиту;

• збільшення розміру плати за кредит;

• блокування валютного рахунку позичальника і гаранта.

У процесі кредитування клієнтів в іноземній валюті особлива увага приділяється техніко-економічному обгрунтуванню. Воно має містити таку інформацію:

• терміни і графік проведення заходу;

• технологія реалізації валютної угоди;

• запланований обсяг іноземної валютної виручки;

• заплановані витрати, включаючи податки і мито;

• витрати на погашення кредиту і сплату процентів;

• непередбачені витрати;

• передбачуваний обсяг доходів, за рахунок яких може бути погашений кредит.

Кредитування під заставу. Заставою можуть виступати грошові вимоги до покупців в іноземній валюті і сама іноземна валюта, яка є у позичальника.

3. Посередницькі операції комерційних банків з іноземною валютою

Під іноземною валютою розуміється як власне іноземні грошові знаки у вигляді банкнот, казначейських білетів, монет, що перебувають в обігу та є законними платіжними засобами на території відповідної держав, так і платіжні документи та інші цінні папери, виражені в іноземки валюті або монетарних металах.

Під валютній операціями розуміються операції, пов'язані з переходом права власності на валютні цінності, з використанням валютних цінностей в міжнародному обігу як засобу платежу, з передаванням заборгованостей та інших зобов'язань, предметом яких є валютні цінності, та операції, пов’язані з ввезенням (вивезенням), переказуванням і пересиланням на територію України або за її межі валютних цінностей.

Під торгівлею валютою розуміють купівлю-продаж іноземної валюти за національну або інші конвертовані валюти.

Купівля та продаж іноземної валюти здійснюється на валютному ринку. При цьому тут складається така система взаємовідносин:

· між комерційними банками та їх клієнтами у даній країні;

· між комерційними банками однієї і тієї ж країни;

· між комерційними банками різних країн;

· між комерційними та центральними емісійними банками;

· між центральними емісійними банками.

У першій ланці з цих сфер валютного ринку ведеться роздрібна торгівля іноземною валютою, а в решті – оптова торгівля. Торгівля валютою може здійснюватись комерційними банками на комісійних засадах або за власний рахунок.

Валюти розрізняють за двома ознаками:

1. Конвертованістю:

• вільно конвертована;

• неконвертована.

2. Строковістю:

• касова, або операція спот, при якій розрахунки між продавцем і покупцем валюти здійснюються не пізніше, ніж на другий робочий день після укладення угоди;

• строкова, або форвардна угода, що передбачає розрахунок між продавцем та покупцем валюти не раніше, ніж через два робочі дні після її укладення за курсом, зафіксованим в угоді.

І касовою і строковою угодою передбачається фіксація певного валютного курсу в момент її укладення. Касові угоди укладаються за поточним ринковим курсом – так званим спот-курсом валюти, а тому часто й сам ринок таких контрактів називають спотовим. Валютний курс, за яким здійснюються контракти на ринку строкових угод, називається форвардним курсом, а ринок відповідно – форвардним.

Більш складним різновидом форвардної угоди є угода своп, що укладається між банками і дозволяє їм тримати свою валютну позицію закритою, тим самим запобігаючи ризику зміни курсу валюти. Валютні операції своп полягають в одночасному проведенні двох протилежних за змістом операцій: купівлі (продажу) валютних коштів на умовах спот та продажу (купівлі) на умовах форвард. Якщо продаж валюти проводиться на спотовому ринку і одночасно укладається угода про купівлю тієї саиої валюти на форвардному ринку, то це валютна операція своп, що має назву репорт. Якщо ж ідеться про купівлю валюти на умовах спот у поєднанні з одночасним продажем на форварді, то відповідну операцію називають депорт.

Валютна позиція банку – це співвідношення між сумою активів та позабалансових вимог у певній іноземній валюті та сумою балансових і позабалансових зобов'язань у цій самій валюті. Різниця між сумою активів у іноземній валюті і пасивів у тій самій валюті називається експозицією щодо даної валюти. Експозиція визначає розмір валютного ризику, на який наражається банк внаслідок незбалансованості активів і пасивів в іноземній валюті. Чим більший розмір експозиції, тим більший валютний ризик існує в банку, і навпаки.

Валютна позиція банку буває закритою і відкритою. Валютна позиція називається закритою, якщо сума активів та позабалансових вимог збігається із сумою балансових та позабалансових зобов'язань у кожній іноземній валюті, а відкритою, – якщо сума активів та позабалансових вимог не збігається із сумою балансових і позабалансових зобов'язань.

Валютна позиція відкрита довга – це коли сума активів і позабалансових вимог перевищує суму балансових і позабалансових зобов'язань. Якщо відбувається навпаки, то відкрита валютна позиція називається короткою.

Валютна позиція банку визначається щоденно і окремо стосовно кожної іноземної валюти. На розмір відкритої валютної позиції банку впливають такі операції:

– купівля (продаж) готівкової та безготівкової іноземної валюти, як поточні так і строкові операції (на умовах своп, форвард, опціон та інші), за якими виникають вимоги та зобов’язання в іноземних валютах, незалежно від способів та форм розрахунків за ними;

– одержання (сплата) іноземної валюти у вигляді доходів або витрат та нарахування доходів і витрат, які враховуються на гривневих рахунках;

– купівля (продаж) основних засобів та товарно-матеріальних цінностей за іноземну валюту;

– надходження коштів в іноземній валюті до статутного фонду:

– погашення банком безнадійної заборгованості в іноземній валюті (списання, якої здійснюється з гривневого рахунку витрат):

– інші обмінні операції з іноземною валютою (виникнення вимог в одній валюті при розрахунках за ними в іншій валюті, в т.ч. і національній).

Валютна позиція виникає на дату операції з купівлі (продажу) іноземної валюти, а також нарахування доходів (витрат), зарахування на рахунки (списання з рахунків) інших доходів (витрат) та відповідно до перелічених операцій.

Обрахування загальної величини відкритої валютної позиції проводиться таким чином:

* визначається відкрита валютна позиція за кожною іноземною валютою як різниця між сумою активів за балансовими та позабалансовими рахунками та сумою пасивів за балансовими та позабалансовими рахунками. При цьому довга відкрита валютна позиція показується зі знаком плюс, а коротка відкрита валютна позиція – зі знаком мінус;

* довгі і короткі відкриті валютні позиції за кожною іноземною валютою переводяться в гривневий еквівалент за офіційним курсом НБУ;

* загальна величина відкритої валютної позиції банку дорівнює сумі абсолютних величин довгої та короткої відкритої валютної позиції банку у гривневому еквіваленті за кожною іноземною валютою.

Збалансованість активів і пасивів у іноземній валюті є одним із методів управління валютним ризиком. Зайнявши певну валютну позицію, можна отримати прибутки чи зазнати збитків внаслідок зміни валютного курсу, оскільки:

* довга валютна позиція приносить прибутки в разі підвищення курсу іноземної валюти і завдає збитків у разі його зниження;

* коротка валютна позиція приносить прибутки в разі зниження курсу іноземної валюти, але завдає збитків при підвищенні курсу.

Розмір прибутків і збитків залежить від розміру експозиції та змін у валютних курсах.

Управління валютною позицією банку може здійснюватися на основі структурного балансування активів та зобов’язань в іноземній валюті за строками і сумами, тобто методами натурального (природного) хеджування. До них відносяться: структурне балансування валютних потоків; зміна строків валютних платежів (випередження та відставання), дисконтування платіжних вимог в іноземній валюті тощо.

Обмеження величини валютної позиції також може бути досягнуте методами штучного хеджування, які базуються на проведенні позабалансових операцій, таких як строкові валютні угоди, форвардні валютні контракти, валютні ф’ючерси, валютні опціони та валютні своп-контракти.

Комерційні банки відіграють головну роль на валютних ринках, оскільки вони:

* купують і продають іноземну валюту, що сприяє безперебійності розрахунків по міжнародних угодах;

* допомагають учасникам зовнішньоекономічної діяльності уникати чи зводити до мінімуму експозицію до іноземної валюти. Це ситуація, при якій експортер або імпортер піддаються впливу валютного ризику, тобто невизначеності фінансових результатів угоди.

Це досягається завдяки таким заходам:

1. Введенню банківського рахунку в іноземній валюті.

2. Наданню позички в іноземній валюті.

3. Укладанню форвардних валютних угод. При цьому банк дає згоду продати або купити певну кількість іноземної валюти по фіксованому обмінному курсу для поставки її в майбутньому.

Експортери та імпортери можуть уникнути своєї експозиції до іноземної валюти шляхом фіксації зі своїм банком обмінного курсу наступних валютних надходжень або платежів.

Суми контрактів та тривалість форвардного періоду можуть довільними і визначаються в угоді за домовленістю сторін, відповідаючи їхнім потребам.

Основним питанням при укладанні форвардного валютного контракту є рівень обмінного курсу, який визначається на дату угоди і за яким операція купівлі-продажу валюти буде здійснена на дату валютування. Щоб не втратити значних коштів на форварді, учасникам бажано мати прогноз зміни валютних курсів і враховувати вплив відповідних чинників на процес формування форвардних валютних курсів.

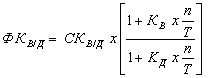

Для європейських умов, коли котирування показує кількість валюти за один долар США, короткотерміновий (до року) форвардний курс можна розрахувати за формулою:

, (2.1)

, (2.1)

де: ФКВ/Д – форвардний курс валюти до долара США;

СКВ/Д - спот-курс валюти до долара США;

КВ - річна відсоткова ставка за даною валютою;

КД - річна відсоткова ставка за доларом США;

n – форвардний період у днях;

Т – максимальна кількість днів у році за умовами договору.

Для розрахунку довготермінових форвардних курсів використовується формула:

![]() , (2.2)

, (2.2)

де: ФКВ/Д – форвардний курс валюти до долара США;

СКВ/Д - спот-курс валюти до долара США;

КВ - річна відсоткова ставка за даною валютою;

КД - річна відсоткова ставка за доларом США;

n – кількість років;

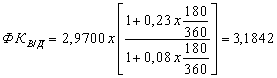

Якщо іноземна фірма має намір вкласти 300000 доларів США на термін 6 місяців. Є два варіанти вкладення коштів: євродоларовий депозит під 8% річних або облігації внутрішньої державної позики уряду України під 23% річних. На дату інвестування спот-курс гривні становив USD/UAH = 2,9700.

Необхідно проаналізувати дохідність та рівень ризику кожного з напрямків вкладення коштів, а також переваги та недоліки укладання форвардного валютного контракту.

Розв’язок: У першому варіанті валютний ризик відсутній, оскільки іноземна фірма має у розпорядженні долари США і відсутня конвертація однієї валюти в іншу. Дохід фірми в цьому разі складе, доларів США:

![]()

У другому варіанті фірмі необхідно обміняти долари США на гривні, шо за спот-курсом складатиме 891000 грн.. (300000 х 2,9700). Через 6 місяців буде одержано дохід у розмірі, грн..:

![]()

Після закінчення терміну інвестування необхідно конвертувати основну суму та одержаний дохід у долари США, але курс гривні на цей час може змінитися. Отже, за другого варіанта існує валютний ризик, пов’язаний зі зміною валютного курсу протягом 6 місяців.

При обміні доларів США на гривні в іноземної фірми утворюється відкрита довга позиція за гривнями, яка принесе дохід у разі підвищення курсу гривні і збитки – у разі його зниження. Якщо фірма вибирає цей варіант вкладення коштів, то їй необхідно вирішити: узяти на себе валютний ризик і залишити позицію відкритою чи хеджувати валютний ризик, уклавши форвардну угоду. Якщо за 6 місяців курс не зміниться, то фірма отримає дохід у розмірі 34500 дол. та не втратить коштів на основній сумі. При підвищенні курсу гривні до долара, фірма одержить додатковий дохід, який виникає в результаті узятого нею на себе валютного ризику та сприятливої кон’юнктури ринку. Але цей ризик може призвести і до недоодержання запланованого доходу через зниження курсу гривні.

Якщо фірма вирішує застрахувати валютний ризик, то вона має укласти форвардний контракт терміном на 6 місяців на суму 993465 грн.. (891000 + 102465). Другий учасник угоди – український банк визначає форвардний курс гривні через 6 місяців. Для цього використовується формула:

Банк пропонує курс USD/UAH = 3,1842, і в разі згоди інвестора такий курс фіксується у форвардному контракті.

Через 6 місяців, одержавши за ОВДП загальну суму 993465 грн.., фірма реалізує форвардний контракт і одержує, доларів США:

993465: 3,1842 = 311998,30 доларів США

Сума доходу в 11998,30 доларів США (311998,30 – 300000) майже дорівнює ставці за євродоларовим депозитом у 8%. Отже, операція хеджування валютного ризику захищає від збитків через несприятливу зміну курсу, але й виключає можливість одержання додаткових прибутків.

Укладення форвардного валютного контракту за курсом USD/UAH = 3,1842 не дає змоги іноземній фірмі скористатися значно вищим, ніж у євродоларовому депозиті, рівнем дохідності ОВДП. Але укладення форвардної угоди за будь-яким вищим курсом гривні до долара, ніж 3,1842, може надати можливість одержання вищої дохідності, ніж у євродоларовому депозиті.

4. Укладанню валютних опціонів. Вони дають власникам право (але не зобов'язання) купувати чи продавати в майбутньому визначену кількість іноземної валюти по фіксованому курсу обміну. Існує два типи валютних опціонів – опціони покупця і опціони продавця. Опціон покупця дає право купувати, опціон продавця дає право продавати.

Призначення валютних опціонів полягає в захисті власника від несприятливих коливань валютних курсів. Водночас, якщо валютний курс змінився у сприятливому для власника напрямку, то опціон дає можливість скористатись перевагами. У цьому разі власник може обміняти валюту за вигіднішим ринковим курсом, не користуючись опціоном. Валютний опціон обмежує валютний ризик учасника ринку, пов’язаний зі змінами валютних курсів. Розмір ризику при використанні опціону як інструменту страхування валютних ризиків обмежується розміром опціонної премії. Премія, тобто вартість опціону, залежить від співвідношення спот-курсу валюти в момент укладення угоди та курсу опціону, а також від тривалості періоду дії опціону.

Якщо Українська фірма 12 жовтня відвантажила товар, за який має одержати виручку на суму 700000 доларів США протягом листопада, але точна дата надходження коштів невідома. Після одержання коштів фірмі потрібно буде придбати гривні за долари США для закупівлі устаткування на ринках України. Протягом періоду з 12 жовтня по 30 листопада очікується підвищення курсу гривні відносно долара США. З метою страхування валютного ризику фірма звертається до комерційного банку і укладає з ним опціонний валютний контракт на таких умовах: опціон продажу за доларами США на суму 700000 доларів США; термін з 01 по 30 листопада; ціна виконання USD/UAH = 2,5800; опціонна премія становить 50000 грн.. Платіж у доларах США фірма одержала 26 листопада.

Необхідно визначити та проаналізувати результати опціонної валютної угоди при різних спот-курсах на дату отримання коштів: а) USD/UAH = 2,5800; б) USD/UAH = 2,6400; в) USD/UAH = 2,5000.

Розв’язок:

1. У першому варіанті виконання опціону не надає переваг фірмі, оскільки ціна виконання і спот-курс співпали. Фірма втратила опціонну премію в розмірі 50000 грн.., для банку ця ж сума є доходом.

2. У другому варіанті, коли курс змінився до рівня USD/UAH = 2,6400, то фірмі вигідніше обміняти долари США за діючим курсом і одержати 1848000 грн.. (700000 х 2,6400). У такому разі опціон втрачає свою доцільність. Фірма втрачає опціонну премію 50000 грн.., але виграє завдяки падінню курсу гривні. Цей виграш становить 42000 грн.. (1848000 – 1806000). Результат для фірми – втрата коштів у розмірі 8000 грн.. (50000 – 42000). Сума доходів банку становить 50000 грн..

3. У третьому варіанті фірма пред’являє опціон до виконання і одержує 1806000 грн.. (700000 х 2,5800). Якщо б фірма не придбала опціон, то 26 листопада при обміні доларів США за спот-курсом фірма одержала б 1750000 грн.. (700000 х 2,5000). Виграш, як різниця між даними сумами, становить 56000 грн.. (1806000 – 1750000). Результат для фірми – виграш коштів у розмірі 6000 грн.. (56000 – 50000), для банку – втрата коштів у розмірі 6000 грн.. При підвищенні курсу гривні понад рівня 2,5000 фірма отримувала б більші прибутки від операції з опціоном, а банк, навпаки, – збитки.

Для проведення розрахунків за опціонною угодою відводять 2 робочі дні. Тому валютний опціон має бути пред’явлений до виконання його власником не пізніше як за 2 робочі дні до дати розрахунків за умови прийняття рішення про його виконання.

Використання валютних опціонів фірмами для страхування валютних ризиків доцільне у таких випадках:

* коли час та сума валютних надходжень і платежів точно не визначені, а отже, застосування форвардів та ф’ючерсів неможливе;

* при захисті експортних або імпортних товарів, які чутливі до зміни цін, виражених у конкретній валюті;

* при публікації прейскурантів на свої товари в іноземній валюті;

* для підтримки комерційної пропозиції на укладання контрактів із зарубіжним партнером, які оцінюються в іноземній валюті.

Для банків основними напрямками використання валютних опціонів є страхування відкритої валютної позиції та захист інвестиційного портфеля, деномінованого в іноземній валюті.

3. Шляхи підвищення ефективності валютних операцій комерційних банків 3.1 Напрями вдосконалення механізму валютних операцій в АКБ

За своєю природою діяльність банка в основному пов’язана з використанням фінансових інструментів, в тому числі похідних фінансових інструментів. Основними факторами, що впливають на ефективність надання фінансових послуг банком, є різноманітні ризики. Кредитний ризик – це реальний або потенційний ризик втрати кредитних коштів, який виникає у банка внаслідок нездатності контрагента виконати умови фінансової угоди з банком. Кредитний ризик присутній у всіх видах діяльності банка, результат яких залежить від дій позичальників, емітентів, інших контрагентів та виникає кожного разу, коли банк надає кошти, бере на себе зобов’язання їх надати чи здійснює інвестиції.

Функція управління ризиками в банку здійснюється відносно фінансових ризиків (кредитного, ринкового, географічного, валютного, ризику ліквідності та ризику відсоткової ставки), а також операційних та юридичних ризиків. Основна мета управління фінансовими ризиками – визначити ліміти ризику та встановити контроль над тим, щоб ці ліміти не перевищувалися. Керування операційними та юридичними ризиками повинно забезпечити належне функціонування внутрішніх процедур та політики, спрямованих на зведення цих ризиків до мінімуму.

Наприклад, процес визначення кредитного ризику у комерційному банку слід розподіляти на оцінку індивідуального та портфельного кредитного ризику. Джерелом індивідуального кредитного ризику є окремий конкретний контрагент – позичальник, боржник, емітент цінних паперів. Оцінка індивідуального кредитного ризику передбачає оцінку кредитоспроможності такого контрагента, тобто його індивідуальну здатність вчасно та в повному обсязі виконати прийняті на себе зобов’язання. Портфельний ризик виявляється в зменшенні вартості активів банка. Джерелом портфельного ризику є сукупна заборгованість перед банком за операціями, яким притаманний кредитний ризик, тобто портфель однорідних кредитних операцій. Оцінка портфельного кредитного ризику передбачає оцінку концентрації та диверсифікації активів банка.

Управління кредитним ризиком здійснюється шляхом оцінки та моніторингу кредитоспроможності позичальників, визначення й постійної актуалізації рейтингу якості кредитної угоди, структурування кредитних угод, визначення та встановлення лімітів, постійного моніторингу якості кредитного портфелю в розрізі регіонів та програм кредитування, вдосконалення внутрішніх процедур проведення активних операцій та методик аналізу кредитоспроможності контрагентів банка.

Окрім різноманітних ризиків, що впливають на результативність діяльності банку, існують й інші фактори. Безпосередньо це: зобов’язання, операційні витрати, кредити як юридичним, так і фізичним особам, депозити, власний капітал, акціонерний капітал та активи. Можна провести аналіз впливу того чи іншого фактору на основні показники діяльності банку. за наступною формулою:

(3.1)

(3.1)

де хі – фактор, що впливає на основні показники діяльності банку; уі – показник діяльності банку.

На сьогоднішній день в Україні помітно загострилася конкуренція на ринку банківських послуг. Безперечну перевагу над своїми конкурентами мають банки, які пропонують клієнтам велику кількість послуг. До основних продуктів банку належать: видача грошових кредитів; прийом депозитів; здійснення грошових розрахунків і платежів; випуск кредитних та платіжних карток; консультування, надання економічної та фінансової інформації.

Окрім зовнішніх факторів, на надання фінансових послуг комерційними банками, впливають також і внутрішні показники. Таким чином, можна запропонувати наступні шляхи вдосконалення банком основних показників діяльності:

1. Розширення клієнтської бази. Зазначений фактор дає банкові ряд переваг, основними з яких є наявність залишків на розрахункових рахунках, можливість використовувати стабільно частину коштів клієнтів для проведення активних операцій, надходження готівки до каси банку, одержання комісійного доходу за розрахунково-касове обслуговування. З метою збільшення кількості клієнтів банку слід розробити програму залучення клієнтів і встановлення з ними довгострокових взаємовигідних відносин, яка складається з таких напрямів:

– створення найсприятливіших умов обслуговування клієнтів, таких, як комфортність і безпека обслуговування, створення атмосфери довіри і взаєморозуміння, конфіденціальність операцій і дотримання комерційної таємниці;

– удосконалення існуючих і впровадження нових технологій обслуговування клієнтів;

– створення персональних менеджерів для роботи з клієнтами;

– цілеспрямований пошук і додаткові стимули залучення клієнтів;

– якісне і швидке обслуговування клієнтів.

2. Розвиток ефективно діючої філіальної мережі. З цією метою необхідно розробити програму розвитку мережі філій, до якої входитимуть:

– оптимальне розміщення філій та інших віддалених структурних підрозділів;

– відкриття нових філій у найпривабливіших регіонах (основними критеріями є потенційна клієнтура, невисокі витрати на відкриття філії та швидка окупність капітальних витрат);

– забезпечення ефективної роботи філіальної мережі в цілому і структурних одиниць зокрема, реорганізація неприбуткових філій у безбалансові відділення або закриття їх;

– оптимальний перерозподіл ресурсів між філіями банку і центральним офісом;

– надання філіям повного спектру банківських продуктів і послуг, розроблених відповідно до вимог клієнтів.

3. Універсалізація банку, підвищення якості обслуговування. Розвиток усіх традиційних видів банківських послуг, а також розробка власних, з урахуванням специфіки роботи в Україні і вимог клієнтів, поліпшення якості наданих операцій і послуг.

4. Збільшення обсягів і дохідності активів шляхом додаткового залучення й оптимального розподілу грошових ресурсів, які надходять у розпорядження банку з різних джерел між різними видами активів залежно від терміну і джерела їхнього утворення, ступеня ризику і дохідності, з метою одержання максимального доходу і мінімізації ризиків шляхом установлення необхідних лімітів.

– Розвиток інформаційних технологій і процедур. Одним із першорядних завдань є створення єдиної операційно-інформаційної внутрішньобанківської системи, що забезпечує:

– наявність та ефективне опрацювання і використання інформації;

– удосконалення технологій проведення операцій;

– ведення бухгалтерського обліку і звітності з урахуванням міжнародних стандартів;

– ефективне управління структурними підрозділами банку;

– контроль і чітке визначення ступеня відповідальності кожного співробітника банку.

5. Удосконалення організаційної структури та якості персоналу. Високий рівень управління кадрами забезпечить такі напрями:

– формування корпоративної культури та поліпшення якості персоналу (рівень освіти, компетенція, навички та професіоналізм);

– програми мотивації праці та управління чисельністю персоналу.

3.2 Оцінка перспектив розвитку валютних операцій банків в УкраїніЩоб визначити подальші перспективи валютно-курсової політики, необхідно точніше оцінити її результати в 2008 р. та особливості поточного стану, а саме: здійснену девальвацію гривні в 2008 р., поточний стан валютного ринку та його вплив на зовнішньоекономічну діяльність, діючу систему валютного регулювання й обмежень, а також подальшу динаміку факторів, які впливають на збалансованість попиту і пропозиції на валютному ринку.

Девальвація гривні, здійснена торік, хоча й була досить відчутною – 80.5%, проте суттєво не порушила фінансової стабільності – інфляція зросла, але не перевищила 20%. Якщо ж оцінити девальвацію з позиції довготермінового аналізу, то в минулому році, вперше з 2004 року, коли було покладено початок лібералізації валютного режиму, темпи девальвації перевищили темпи інфляції. Це дещо вирівняло баланс між кутуму числі у до кризовий період – на 5%), а обсяг чистих зовнішніх активів (валові активи мінус валові зобов'язання) зріс майже втричі (з початку кризи майже в 2.5 рази) за рахунок зменшення зобов'язань та зростання активів.

Таким чином, незважаючи на суттєві зміни основних пропорцій валютного ринку та показників його функціонування, введення обмежень не завадило виконанню основної функції – сприянню зовнішньоекономічній діяльності. Крім того, в нових умовах комерційні банки змогли дещо збільшити, а головне – значно оздоровити зовнішні активи. Це дає їм змогу розширити власні можливості та впевненіше виконувати функції валютних агентів своїх клієнтів.

Діюча система валютного регулювання та обмежень формально не суперечить статті VIII Статуту МВФ, до якої приєдналася Україна.

Валютні обмеження широко використовувались у світовій практиці. У повоєнні роки Велика Британія, Франція та інші країни запроваджували їх для посилення державного впливу на економічне зростання і скасували лише у 1980–1990 роки. Оскільки економічні умови змінилися, конкретні прийоми та методи валютних обмежень, які довели в ті часи свою ефективність, нині потребують значного доопрацювання.

Із країн, які досягли позитивних економічних результатів, приєдналися до статті VIII Статуту МВФ і водночас застосовують схожі валютні правила, можна згадати Китай. За інформацією 2007 року, підготовленою МВФ, у цій країні створено такі умови для здійснення імпортних операцій (виклад за [3, с. 9]):

«На ряд товарів встановлено державну монополію на імпорт, у тому числі на пшеницю, хімічні добрива, сиру нафту та нафтопродукти, гуму, сталь, вовну. Імпортні ліцензії та квоти встановлено також на інші товари.

Для здійснення імпортних операцій підприємству необхідно отримати дозвіл місцевого бюро зовнішньої торгівлі за узгодженням із Міністерством зовнішньої торгівлі та співробітництва, а також ліцензію місцевого бюро промисловості та комерції для участі в зовнішній торгівлі.

Перелік документів, необхідних для здійснення імпортних платежів, включає свідоцтво про дозвіл на імпорт, митну декларацію, верифікаційну форму на валютні розрахунки, імпортний контракт, дозвіл на платежі через валютну біржу чи безпосередньо з власного валютного рахунку та деякі інші.

Встановлено обмеження щодо передоплати за імпорт».

Перелічені умови здійснення імпорт обмеження є тимчасовими, не порушують системних ринкових засад функціонування економіки та банківської системи, мають відповідні світові аналоги і, головне, сприяють фінансово-економічній стабілізації, а в перспективі – економічному зростанню, вони, вочевидь, можуть застосовуватися до часу, коли чинники, які їх зумовили, зміняться. Мовиться передусім про розбалансованість попиту і пропозиції на валютному ринку України та перспективи приведення їх у взаємовідповідність, що становить основну проблему при визначенні перспектив валютно-курсової політики.

СПЕЦИФІКА ДИСБАЛАНСУ

Щоб оцінити перспективи вирішення цієї проблеми та розвитку валютно-курсової політики, необхідно більш точно класифікувати характер незбалансованості між сукупними попитом і пропозицією на валютного балансу, решта – на інше, в тому числі на виплати з обслуговування кредитів міжнародних фінансових організацій.

Отже, державні витрати на обслуговування зовнішніх боргів становлять нині головну проблему. В перспективі її якоюсь мірою послаблює проведена реструктуризація боргів перед нерезидентами за ОВДП. Основні ж суми зовнішнього державного боргу залишаються значними, хоча й дещо меншими, ніж у 2008 році.

Надзвичайно важливою є також проблема дефіциту торговельного балансу, який, за прогнозами, знову перевищить 1 млрд. доларів. У рамках цієї проблеми необхідно розглядати і зростання попиту на іноземну готівку, яка, крім засобу накопичення, широко використовується у неофіційній торгівлі «човниками».

Існує також проблема ажіотажного попиту, зумовлена значними девальваційними очікуваннями. Вони підживлюються неконструктивними дискусіями у Верховній Раді та засобах інформації щодо можливого відпускання курсу у «вільне плавання», яке в суспільстві пов'язують зі значною девальвацією, висловлюваннями деяких посадових осіб стосовно можливої емісії, наступними президентськими виборами, які теж пов'язують із емісією, а також відсутністю чітких перспектив щодо стабілізації ситуації в Росії з її негативним впливом на Україну.

ПІДВОДНІ КАМЕНІ «ВІЛЬНОГО ПЛАВАННЯ»

Вибираючи варіант розвитку валютно-курсової політики, слід насамперед зважити на необхідність вирішення перелічених проблем збалансування попиту і пропозиції, врахувати очікувану та вибрати бажану динаміку обмінного курсу, а також відповідний комплекс засобів валютного регулювання.

Однією з альтернатив курсової політики 2009 року, яка обговорюється відповідальними особами, фахівцями та пресою, є запровадження режиму вільно плаваючого курсу зі скасуванням існуючих обмежень на валютному ринку при мінімальному впливі НБУ на збалансування попиту і пропозиції валюти, навіть за наявності суттєвого дисбалансу між ними. Така точка в цілому досить ґрунтовно висвітлюється проблема курсової політики та її можливі наслідки для економіки.

Важко не погодитися з тим, що краще було б не лише скасувати існуючі обмеження, а й узагалі їх не вводити. Проте саме завдяки цьому вдалося утримати стабільність у кризовий період. Передчасне ж скасування валютних обмежень (до того, як зникнуть причини їх уведення) може звести нанівець позитивний ефект від їх запровадження.

Крім того, пропозиції щодо введення плаваючого курсу з одночасним скасуванням обмежень, по-перше, часто не містять оцінки можливої динаміки обмінного курсу, по-друге, не враховують, що такий режим доцільно застосовувати за умов стабільних надходжень валюти у державу, позитивного сальдо торговельного балансу, відносно незначних обсягів платежів із обслуговування зовнішнього державного боргу. Тобто при збалансованих сукупному попиті і пропозиції іноземної валюти, а також за достатніх резервів центрального банку, які можна використати для підтримання стабільності курсу в екстремальних обставинах тимчасового дисбалансу попиту і пропозиції.

Усього цього в Україні поки що немає. Тому при запровадженні плаваючого курсу в нинішніх умовах його динаміку визначатимуть ажіотажний попит та спекулятивно-арбітражні операції банків задля отримання надприбутків, прагнення населення позбутися гривні і будь-що придбати долар. Попиті пропозиція, може, й збалансуються, але це будуть не реальні попит і пропозиція, пов'язані із зовнішньоекономічною діяльністю, а спекулятивні попит і пропозиція, зумовлені значними девальваційними очікуваннями. Відтак гривня зазнаватиме шаленого тиску, а НБУ, не володіючи достатніми резервами, зможе протиставити цьому хіба що чергове підвищення відсоткових ставок та зменшення ліквідності і грошової маси, що означатиме – поставити хрест на кредитуванні економіки, інакше кажучи, позбавити підприємства кредитів.

Падіння курсу гривні уже на першому етапі такої «лібералізації» можна зіставити з російським серпневим обвалом, який стався, незважаючи на зниження ліквідності комерційних банків до 28% (!) порівняно з початком року. Зазначимо, що серпневий злет ажіотажного, причому платоспроможного, попиту на іноземну валюту в Україні також відбувся при найнижчому впродовж року показнику ліквідності банків – менше 60% від рівня на початку року. Наведені факти свідчать, що на хвилі ажіотажного попиту обмеження на кшталт зниження ліквідності, підвищення облікової ставки та резервних вимог не спрацьовують, оскільки валютні операції у подібних ситуаціях дають банкам спекулятивні надприбутки. Саме таким операціям і протидіють існуючі валютні обмеження.

Наслідки обвальної девальвації гривні, до чого можуть спричинитися скасування діючих обмежень та перехід на вільно плаваючий курс у нинішніх умовах завищеного, неадекватного реальним потребам зовнішньоекономічної діяльності попиту на валюту, передбачити неважко. Це – розкручування інфляції, катастрофічне падіння виробництва, подальше знедолення народу, параліч бюджету (або його емісійна підтримка, яка призводить до гіперінфляції) та неспроможність влади впливати на ситуацію економічними засобами, – тобто йдеться про сценарій уже навіть не російського, а індонезійського розвитку подій.

Аналіз свідчить, що без додаткових обґрунтувань, необхідних розрахунків та оцінок погоджуватися з пропозицією щодо термінового введення режиму вільно плаваючого курсу зі скасуванням існуючих обмежень на валютному ринку було б передчасно.

Враховуючи вищевикладене, в 2009 році забезпечити курсову, а відтак і загальну фінансову та економічну стабільність можна принаймні на початку року лише за умов збереження основних елементів діючого механізму функціонування валютного ринку, який дає змогу відсікти арбітражно-спекулятивний попит та певною мірою збалансувати сукупний попит і пропозицію в межах реальної зовнішньоекономічної діяльності.

Для підвищення ефективності валютних операцій ВАТ «ХК Банк» пропонується здійснити таки методи:

До першої групи методів зводиться вплив на структуру балансу для обмеження наслідків переоцінки валютних інструментів. До цих методів належать: структурне балансування валютних потоків за сумами та строками; проведення конверсійних операцій; зміна строків валютних платежів (випередження та відставання); дисконтування платіжних вимог в іноземній валюті.

Структурне балансування валютних потоків полягає в узгодженні обсягів та строків активних і пасивних операцій з усіма іноземними валютами, якими оперує банк. Ідея методу структурного балансування може застосовуватись щодо будь-яких балансових операцій з валютними коштами: конверсійні операції, укладення кредитних і депозитних угод в іноземній валюті, узгодження валютних надходжень і платежів, проведення фоУкраїниейтингових операцій, реструктуризація кредиторської та дебіторської валютної заборгованості, купівля та продаж цінних паперів, деномінованих в іноземній валюті. Обсяги та терміни проведення зазначених операцій добираються так, аби це дало змогу закрити валютні позиції чи знизити їх величину до прийнятного рівня.

Одним із прийомів, що широко використовується банками у процесі управління валютними позиціями, є проведення конверсійних операцій. Наднормативна позиція за певною валютою може бути зменшена її обміном на іншу валюту, за якою величина позиції була нижчою за норматив. Це дозволяє приводити валютні позиції у відповідність з установленими вимогами без здійснення операцій з базовою валютою. Як правило, банки вдаються до конвертації валюти, курс якої знижується, у більш надійну та стабільну валюту. Наприклад, якщо очікується значне зростання курсу євро відносно долара США, то має сенс швидкий обмін вільних грошових коштів у доларах на євро. Але конверсійні операції майже не впливають на величину загальної валютної позиції банку, прийнятої в Україні (норматив НІ5), і тому не можуть бути використані для її регулювання.

У процесі управління валютним ризиком банки можуть скористатися методом випередження та відставання (leads and lags – від англ. випередження та відставання), який ґрунтується на змінах строків платежів в іноземних валютах залежно від очікуваних коливань валютних курсів. Маніпулювання строками дозволяє закрити короткі позиції за певними валютами до зростання їх ринкового курсу і відповідно довгі позиції – до зниження курсу. До найпоширеніших на практиці форм зазначеної тактики належать:

• прискорення репатріації (повернення до своєї країни із-за кордону) капіталу, прибутків, інших грошових коштів в очікуванні ревальвації національної валюти або сповільнення процесів репатріації перед девальвацією національної валюти;

• прискорення чи сповільнення погашення основної суми боргу в іноземній валюті та виплати відсотків залежно від зміни валютного курсу;

• дострокова оплата послуг і товарів (основних фондів, товарно-матеріальних цінностей) у разі підвищення курсу валюти платежу або затримка платежів в очікуванні зниження курсу;

• прискорення чи сповільнення нарахування і виплати дивідендів, надходження коштів в іноземній валюті до статутного фонду банку;

• регулювання одержувачем інвалютних коштів строків їх конверсії в національну валюту.

Можливості застосування прийому випередження та відста¬вання визначаються насамперед законодавчим регулюванням країни та умовами фінансових контрактів. У більшості угод, за якими відбуваються платежі, передбачається як можливість дострокової оплати, так і види та розмір штрафних санкцій (пені, неустойки тощо) за несвоєчасне здійснення переказів валютних коштів. В останньому випадку затримка платежу через зниження курсу буде виправдана лише тоді, коли зниження витрат на придбання валюти за новим курсом перекриє суму нарахованих штрафів.

Прийом дисконтування платіжних вимог в іноземній валюті є різновидом обліку векселів і полягає в переуступці банку права вимоги заборгованості в іноземній валюті в обмін на негайну виплату банком власнику векселя відповідної суми коштів у національній або іншій іноземній валюті. Дисконтування здійснюється здебільшого через проведення форфейтингових операцій. При цьому банк купує векселі на всю суму і на повний строк без права їх регресу (обороту) на попереднього власника. Відмінність цієї операції від традиційного обліку векселів полягає в тому, що форфейтингові операції проводяться зі значними обсягами платежів в іноземній валюті (звичайно не менш як 1 млн дол. США) та із тривалою розстрочкою (на період від півроку до п'яти – семи років). Загальноприйнята практика передбачає наявність гарантії третьої особи, або аваль, а також здійснення серії регулярних платежів, які оформлені простими векселями. Форфейтинг може розглядатись як експортний факторинг і є, по суті туванням експортера.

Дисконтування платіжних вимог в іноземній валюті здійснюється також іншими способами, що мають певні відмінності порівняно з форфейтингом, такі як право регресу векселів, спеціальний, узгоджений сторонами занижений валютний курс. Добір платіжних вимог, які дисконтуються, за строками виплат згідно з власними потребами банку допомагає менеджментові планувати майбутні дії щодо управління валютною позицією.

Дисконтування платіжних вимог в іноземній валюті має низку обмежень та недоліків, які й зумовлюють його незначне поширення у процесі управління валютною позицією. Навіть якщо банку вдалося знизити позиційний валютний ризик за допомогою таких операцій, то форфейтер (банк) наражається на інші ризики, зокрема ризик неплатежу, політичний ризик у країні емітента векселів, ризик переказу валютних коштів, який полягає в неможливості виконання зобов'язань в іноземній валюті країною покупця. Крім того, банку не вдається уникнути валютного ризику, пов'язаного зі зміною курсу валюти платежу протягом дії форфейтингової уґоди. Тому не кожний банк погоджується стати форфейтером. Деякі банки, навпаки, спеціалізуються на такому способі фінансування експортерів.

Здебільшого форфейтингові операції проводяться банком для отримання прибутків від різниці між номінальною сумою векселя та реальною величиною коштів, виплачених банком їх власнику, а також одержання комісійного доходу. Законодавство та правила валютного регулювання в окремих країнах обмежують використання методу дисконтування платіжних вимог в іноземній валюті, як це й відбувається у вітчизняній практиці.

Загалом управління валютними позиціями за допомогою проведення балансових операцій часта не відповідає власним потребам та планам банку, а іноді не вигідне з погляду витрат.

Друга група методів, пов'язана з хеджуванням валютного ризику, передбачає створення захисту від валютних ризиків укладанням додаткових строкових угод за іноземною валютою, які дозволяють компенсувати можливі фінансові втрати за балансовими статтями внаслідок зміни валютного курсу. Хеджування здійснюють за допомогою проведення операцій з форвардними валютними контрактами, валютними ф'ючерсами та опціонами, валютними своп-контрактами, свопціонами, а також різних їх комбінацій типу подвійний форвард, валютний своп.

Широкий вибір похідних фінансових інструментів на міжнародних ринках дозволяє банкам знаходити найефективніші комбінації проведення валютних операцій та застосовувати досконалі методи управління валютною позицією для зниження валютного ризику.

Висновки

Підводячи підсумки дипломної роботи слід сказати.

1. З введенням Закону «Про валютне регулювання і валютний контроль в Україні» почався новий етап розвитку економіки.

2. Встановлюючи основоположні положення валютного законодавства Уряд України покладає велику частину відповідальності на саму високоорганізовану економічну систему – банківську.

3. Проте, для ефективнішої організації валютного контролю в країні необхідна тісна взаємодія всіх органів і агентів валютного контролю. Ця взаємодія повинна виявлятися як в сумісному створенні нових нормативних актів, так і в активному впровадженні цих актів в життя, в обміні важливою для всіх суб'єктів валютного регулювання інформацією про господарюючі об'єкти, що здійснюють валютні операції.

4. У даній роботі розглянуто дві функціональні схеми організації валютного контролю в уповноваженому банку і проведена їх порівняльна характеристика.

5. Запропонована технологічна схема здійснення валютного контролю за операціями клієнтів уповноваженого банку.

6. Запропоновано Положення про підрозділ зовнішньоекономічної діяльності уповноваженого банку, яке розглядається в даній роботі в паралелі із законодавчими актами, що дозволяють правильно, з погляду законодавства, здійснити валютний контроль кожною одиницею підрозділу ЗЕД.

Похожие работы

... якості наданих комерційним банком документів, технічних умов, кваліфікації керівників і виконавців валютних операцій НБУ може дозволити проведення валютних операцій. 2. Аналіз управління валютними операціями 2.1 Економічна сутність, завдання та інформаційна база аналізу 2.1.1 Мета аналізу валютних операцій Операції з валютними цінностями та розрахунки в іноземній валюті посідають ...

... способів залучення валютних коштів на вигідних умовах; – оцінювання прибутковості валютних операцій; – обґрунтування доцільності здійснення тих чи інших валютних операцій банку; – оцінювання ефективності впровадження нових банківських продуктів; – визначення об’єктивних та суб’єктивних факторів, що впливають на здійснення валютних операцій. Загальні напрями аналізу валютних операцій банку ...

... крос-курс і для інших валют у разі здійснення конверсійних операцій із готівковою іноземною валютою [16, с.109-110]. Для здійснення аналізу валютних операцій, визначення їх ефективності банк на власний розсуд, залежно від обсягів та напрямів операцій, здійснює їх групування. При цьому слід мати на увазі, що частина розрахунків клієнтів банку за зовнішньоекономічними контрактами здійснюється у ...

... – Норматив адекватності регулятивного капіталу/платоспроможності (Н2) – Норматив адекватності основного капіталу (Н3) 2.2 Види та особливості валютних операцій в АКБ «Приватбанк» Валютні операції АКБ «Приватбанк» розподіляться по класам обслуговуємих клієнтів [69]: валютні операції з банками та на міжбанківському валютному ринку; валютні операції з клієнтами – юридичними особами; валютні ...

0 комментариев