Теоретический раздел

Экономический анализ торговой деятельности фондовой биржи

Показатели, характеризующие активность торгов

Метод регрессии с переключениями

Анализ тенденции цен акций полиномиальный тренд второго порядка

Информационная система «Расчет индикаторов изменчивости»

Построение графику. Активизировать компоненту Рисунок 1, где раньше заданным диапазонам строится график

Общие положения

Требования по обеспечению пожарной безопасности

Навигация

Анализ тенденции цен акций полиномиальный тренд второго порядка

Анализ структуры цен на фондовом рынке

123267

знаков

449

таблиц

21

изображение

2.2.1 Анализ тенденции цен акций полиномиальный тренд второго порядка

В интерфейсе программы выбираем базу данных с которой будем работать, вид прогноза - Многофакторный, Регрессия с переключениями, зависимые переменные – Цена, независимые - Время, Время 2. Выбираем временной промежуток – 100, число отрезков 5. Учитываем свободный коэффициент.

В результате вычислений имеем следующую таблицу:

Таблица – 1 Коэффициенты регрессии полином 2-го порядка

| № отрезка | Диапазон | Коэффициент регрессии |

| 1 | 1 .. 20 | alfa(0) – свободный член = 506,4294 alfa(1) при XX(1) = - 6,2289 alfa(2) при XX(2) = 0,1239 |

| 2 | 21 .. 40 | alfa(0) – свободный член = 441,9491 alfa(1) при XX(1) = - 3,2460 alfa(2) при XX(2) = 0,1340 |

| 3 | 41 .. 60 | alfa(0) – свободный член = 1044,6630 alfa(1) при XX(1) = - 20,9880 alfa(2) при XX(2) = 0,2152 |

| 4 | 61 .. 80 | alfa(0) – свободный член = 943,5895 alfa(1) при XX(1) = - 13,2310 alfa(2) при XX(2) = 0,1126 |

| 5 | 81 .. 100 | alfa(0) – свободный член = 2662,772 alfa(1) при XX(1) = - 41,6587 alfa(2) при XX(2) = 0,2029 |

| Среднеквадратическая ошибка моделирования | 12,5074 |

| Среднеквадратическая ошибка прогноза | 85,2772 |

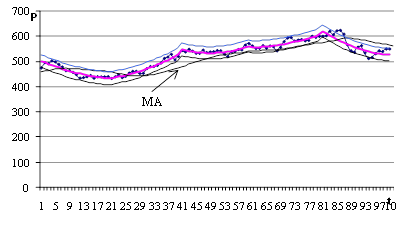

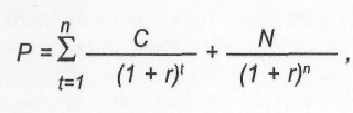

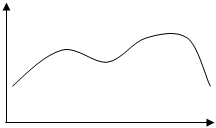

На основании вышеприведенных данных строим полином (Рисунок 6).

Pt = ![]()

В результате получим сглаженный тренд (полином) цен акций для 100 точек (Рисунок ). Откладываем от него верхний и нижний доверительный интервал:

U// = Pt+ t s2;

D// = Pt- t s2,

где t – квантиль. t = 2

s2 – среднеквадратическая ошибка моделирования

Как видно из рисунка доверительные интервалы, построенные с помощью Регрессии с переключениями уже Полос Боллинджер.

Расчетные таблицы приведены в Приложении 4.

Рисунок 6 - Полином второго порядка

2.2.1 Анализ тенденции цен акций полиномиальный тренд первого порядка

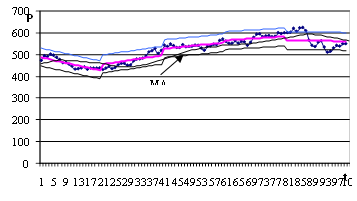

Построим линейный тренд методом регрессии с переключениями.

Pt = ![]()

В результате получим сглаженный тренд (полином) цен акций для 100 точек (Рисунок ). Откладываем от него верхний и нижний доверительный интервал:

U/ = Pt+ t s2;

D/ = Pt- t s2,

где t – квантиль. t = 2

s2 – среднеквадратическая ошибка моделирования

Таблица 3 – Коэффициенты регрессии полином 1-го порядка

| № отрезка | Диапазон | Коэффициент регрессии |

| 1 | 1 .. 20 | alfa(0) – свободный член = 489,2585 alfa(1) при XX(1) = - 3,0673 |

| 2 | 21 .. 40 | alfa(0) – свободный член = 411,2470 alfa(1) при XX(1) = 2,0965 |

| 3 | 41 .. 60 | alfa(0) – свободный член = 470,2636 alfa(1) при XX(1) = 1,3778 |

| 4 | 61 .. 80 | alfa(0) – свободный член = 510,3297 alfa(1) при XX(1) = 0,8917 |

| 5 | 81 .. 100 | alfa(0) – свободный член = 586,9031 alfa(1) при XX(1) = - 0,2669 |

| Среднеквадратическая ошибка моделирования | 20,3937 |

| Среднеквадратическая ошибка прогноза | 47,9198 |

График полинома 1 порядка представлен ниже (Рисунок 7)

Рисунок 7 - Полином первого порядка

Расчетные таблицы приведены в Приложении 5.

Сравним среднеквадратические ошибки моделирования по каждому методу:

Таблица 5 - Среднеквадратические ошибки моделирования| Полосы Боллинджера | 28,0723 |

| Регрессия с переключениями полином второго порядка | 12,5074 |

| Регрессия с переключениями полином первого порядка | 20,3937 |

Более адекватной является та модель, которая имеет наименьшую среднеквадратическую ошибку. В данном случае это регрессия с переключениями полином 2-го порядка S2 = 12,5074.

Похожие работы

... . Исторически вначале возник внебиржевой рынок. В последующем рост операций с ценными бумагами потребовал организации более упорядоченной торговли. В результате появились фондовые биржи. Кратко фондовую биржу можно определить как организованный рынок ценных бумаг. Это означает, что существует определенное место, время и правила торговли ценными бумагами. Классическая фондовая биржа представляет ...

... которого судят об успехах или неудачах развития отечественного фондового рынка 1.4. Применимость технического анализа в России.Учитывая вышеизложенные характеристики российского фондового рынка, применению технического анализа нужно уделять особое внимание. Хотя бы для минимизации рыночных рисков. Ключевым условием эффективной работы является доступ к источникам информации. На протяжении всех лет ...

... схема анализа фондового рынка Анализ фондового рынка Украины ставит своей целью исследование текущего состояния фондового рынка Украины и определение направления его развития. Для достижения данной цели поставлены следующие задачи: 1. анализ макроэкономических показателей развития экономики Украины в целом; 2. анализ показателей развития ...

... фондовый рынок все еще недостаточно развит, а его организованный сегмент чрезвычайно узок и отличается выраженной нестабильностью. Таблица 2.1 Фундаментальные показатели экономики и фондового рынка Украины, использованные при анализе их связи в 2002-2004 гг.» № п/п Наименования показателей экономики Периоды (годы) 1. Макроэкономические показатели 1 2 3. 4. ...

0 комментариев