Навигация

Срочный вклад – на 3 месяца – 2% годовых; на 6 месяцев – 3% годовых; на 12 месяцев – 6% годовых

30733

знака

7

таблиц

9

изображений

2. Срочный вклад – на 3 месяца – 2% годовых; на 6 месяцев – 3% годовых; на 12 месяцев – 6% годовых.

Минимальная сумма вклада не установлена. Пополнение и частичная выплата вклада не предусмотрена. Вкладчику дано право ежемесячно получать доход. Такие вклады занимают среди вкладов в иностранной валюте 70,8%, средний процент привлечения составил в 2007 г. – 5,5%, в 2005 г. – 9,0%, в 2006 г. – 7,1%;

- долгосрочные вклады на срок свыше года:

3. Накопительный вклад на срок 18 месяцев под процентную ставку 5% годовых.

Такие вклады не пользуются спросом и занимают 15,2% в объеме привлеченных ресурсов физических лиц в иностранной валюте. Средний процент привлечения составил в 2007 г. 9,7%. В 2005 г. – 11,3%, в 2006 г. – 10,1%.

Что касается средств юридических лиц, то также наблюдается тенденция к увеличению за период с 2005 г. до 2008 г. остаток средств на счетах юридических лиц вырос на 363 811,2 тыс. р. или 4,4 раза.

Таким образом, удельный вес привлеченных средств юридических лиц по состоянию на 01.01.2009 г. составил 7,5% в общем объеме привлеченных ресурсов. Средняя процентная ставка привлечения по средствам юридических лиц составила в 2007 г. 6,5%, в 2005 г. – 9,0%, в 2006 г. – 8,7%. Филиалом АСБ «Беларусбанк» постоянно проводится работа по привлечению на обслуживание юридических лиц, по состоянию на 01.01.2009 г. в филиале на обслуживании находится 213 клиентов юридических лиц, которым открыто 313 счетов. Среднедневные остатки на счетах юридических лиц за 2007 г. составили 387 425,7 тыс. р. Увеличение средств юридических лиц произошло в основном за счет привлечения новых клиентов в том числе и индивидуальных предпринимателей.

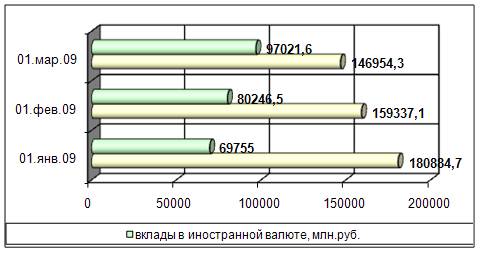

В структуре привлеченных ресурсов отдельное место занимают ресурсы привлеченные из других филиалов. Их удельный вес по состоянию на 01.01.2009 г. составил 31,1% или 1959 567,4 тыс. р. из них централизованные ресурсы занимают 8,9% или 174 401,5 тыс. р. они необходимы для кредитования жилищного строительства, а также для выдачи кредитов в инвестиционную деятельность предприятиям.

Произошло увеличение и прочих пассивов на 179 541,1 тыс. р. или в 7 раз. Их удельный вес по состоянию на 01.01.2009 г. в общем объеме привлеченных ресурсов составил 2,8% или 208 801,2 тыс. р. рост обусловлен ростом остатков на промежуточных счетах для перечисления заработной платы, а также ростом наращенных процентов к выплате.

Особое место в анализе привлеченных ресурсов занимает анализ их стоимости. Чем ниже стоимость привлекаемых ресурсов, тем выше возможность увеличить прибыльность филиала банка. Это – одна из аксиом банковской деятельности. Как правило, приходиться одновременно работать с денежными средствами разными по стоимости привлечения. Чем ниже удельный вес дорогих ресурсов, тем прочнее финансовое положение филиала.

Привлекая ресурсы каждый филиал стремится их как можно выгоднее разместить. Филиал АСБ «Беларусбанк» направляет свои ресурсы в следующие виды активов: кредиты юридическим лицам, кредиты физическим лицам, кредиты другим филиалам, ценные бумаги (векселя) смотрите табл. 5.

По данным отчетности филиала АСБ «Беларусбанк» выясняется, что процентная ставка стоимости пассивов на 01.01.2009 г. сложилась на уровне 23,6% (по состоянию на 01.01.2008 г. – 28%). Средства юридических лиц – 6,5%, средства физических лиц – 26,5%. Процентная ставка размещения сложилась на уровне 29,97%. Можно сделать вывод, что активные операции банка приносят ему доход.

Таблица 5

Структура размещенных средств

| Наименование показателей | На 01.01.2005 г. тыс. р. | Уд. вес % | На 01.01.2006 г. тыс. р. | Уд. вес % | На 01.01.2007 г. тыс. р. | Уд. вес % | На 01.01.2008 г. тыс. р. | Уд. вес % |

| 1 Кредиты юридическим лицам | 855 22,5 | 15,6 | 147 942,9 | 15,1 | 291 115,6 | 13,6 | 1426 965,6 | 25,7 |

| 2 Кредиты физическим лицам | 463 852,7 | 84,4 | 486 283,2 | 49,6 | 1314 524,0 | 61,4 | 2329 293,9 | 41,9 |

| 3 Ресурсы размещенные в других филиалах | - | - | 346 310,5 | 35,3 | 534 348,7 | 25,0 | 1766 202,9 | 31,8 |

| 4 Ценные бумаги | - | - | - | - | - | - | 32 975,0 | 0,6 |

| Итого | 549 375,2 | 100,0 | 980 536,6 | 100,0 | 2139 988,3 | 100,0 | 5555 437,4 | 100,0 |

Из данных таблицы видно, что наибольший удельный вес в размещенных ресурсах филиала имеют кредиты предоставленные физическим лицам. Они занимают на 01.01.2009 г. 41,9% и составили 2329 293,9 тыс. р. 25,7% в общем объеме размещенных ресурсов занимают кредиты выданные юридическим лицам. В 2007 г. банк начал активную работу с векселями. В общем объеме размещенных ресурсов они занимают 0,6%.

Выводы: в настоящий момент наибольший удельный вес в объеме привлеченных ресурсов занимают средства физических лиц. Начиная с 2005 г. их удельный вес в объеме привлеченных ресурсов вырос с 26,1% до 58,2%. Это обусловлено тем, что в 2005 г. в связи с началом реализации денежно-кредитной политики на IV квартал 2002 г. и на 2005 г. был обеспечен выход на положительный уровень рублевых процентных ставок в реальном выражении. Качество экономической среды существенно повлияло на деятельность коммерческих банков, в том числе и на их подходы к формированию ресурсной базы. Банки стали предлагать различные виды вкладов с выгодными процентными ставками. Также немаловажной причиной стала и специфика макроэкономической ситуации, одной из основных отличительных черт которой является увеличение доходов населения: в 2006 г. объем реальных денежных доходов населения увеличился на 25%. Все это привело к заметному перераспределению денежных потоков населения и к приливу средств во вклады в банки. Именно поэтому банку следует сделать акцент на совершенствование работы по привлечению вкладов населения.

ЛИТЕРАТУРА

1. Аникеев, М. Депозитные операции банков и факторы, влияющие на их проведение // Вестник Ассоциаций белорусских банков. 2008. №43 (207). С.18-20

2. Антонов, В. А. Денежное обращение, кредит и банки. М.: «ЭКО»,2005. 240с.

3. Банковский кодекс Республики Беларусь // Банковский вестник. 2008. № 42. С.20-35.

4. Иванов, В. В. Анализ надежности банка. М.: «ЭКО», 2008. 432 с

5. Лаврушина, О. И. Банковское дело. М.: Банковский и биржевой научно-консультационный центр, 2007. 115 с.

6. Лемешевский, И. Достаточность капитала и создание внутрибанковской модели регулирования // Вестник Ассоциаций белорусских банков. 2008. №6 (122). С.20-33.

7. Лемешевский, И. Основы анализа финансового положения филиала банка // Вестник Ассоциаций белорусских банков. 2008. № 10 (126). С.24-37.

8. Назаренко, Н. А. Банки набрали капитал // Белорусская газета. 2008. № 25. С.15.

ПРИЛОЖЕНИЕ 1

Организационная структура АСБ «Беларусбанк»

Похожие работы

... и удержания клиентов, но и создания интереса в использовании пластиковых карточек при платежах является реализация банками Республики Беларусь «программ лояльности» на основе co-brand-карточек. При получении данной карточки физическое лицо имеет возможность воспользоваться различными дополнительными услугами, а также скидками, благодаря которым можно сэкономить деньги. Банк-эмитент co-brand- ...

... ликвидности определяется в немаловажной степени и внешними факторами. Их непосредственное воздействие отразилось на внешней стороне ликвидности филиала. Таблица 2.12- Динамика выполнения нормативов ликвидности Филиал №616 ОАО «АСБ Беларусбанк» ОАО «АСБ Беларусбанк» Показатели Нормативное значение На 01.01.2007 На 01.01.2008 На 01.01.2009 На 01.01.2010 На ...

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

... услуг, имеющий сложную организационную структуру. А его филиал № 503 занимает в этом процессе одно из ведущих мест. 2.2 Порядок оформления депозитных операций подразделениями банка Для работы со средствами физических и юридических лиц коммерческий банк должен обладать соответствующей лицензией [1]. Для проведения депозитных операций банку требуются лицензии: - общая лицензия, выдающаяся ...

0 комментариев