Навигация

Анализ страховой деятельности ОАО «РСТК»

48383

знака

3

таблицы

5

изображений

3. Анализ страховой деятельности ОАО «РСТК»

3.1 Характеристика страховой деятельности ОАО «РСТК»В целом по компании за 2008 год было заключено более 4,16 млн. договоров, из них 4,08 млн. договоров по добровольному страхованию (из которых 4,05 млн. договоров по страхованию пассажиров от несчастных случаев) и 0,88 млн. по обязательным видам на общую страховую сумму свыше 564,3 млрд. руб.

В целом по компании за 2008 год было заключено более 4,16 млн. договоров, из них 4,08 млн. договоров по добровольному страхованию (из которых 4,05 млн. договоров по страхованию пассажиров от несчастных случаев) и 0,88 млн. по обязательным видам на общую страховую сумму свыше 564,3 млрд. руб. (рис.1)

Рис.1. Структура страховых премий (взносов) ОАО «РСТК» по видам страхования за 2008 г.

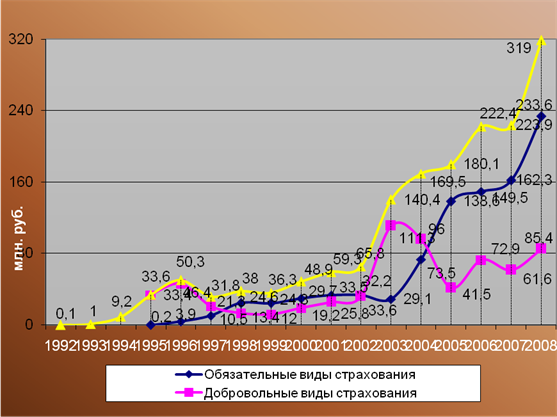

Как и ранее, соотношение добровольных и обязательных видов страхования превалирует в пользу обязательных видов. По итогам 2008 года соотношение добровольных и обязательных видов составило соответственно 26,77% и 73,23% против соответственно 27,5% и 72,5% в 2007 году (рис.2).

Рис.2. Развитие добровольных и обязательных видов страхования в ОАО «РСТК» с 1992 по 2008 гг.

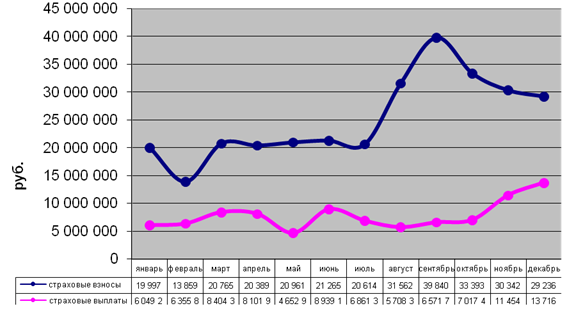

Бизнес-план по начисленным премиям выполнен в целом по РСТК на 128,1 %, 7 филиалов и Головная компания выполнили план, в т.ч. Головная компания (Москва) на 296,14%, Смоленский филиал – 146,91%, Приморский – 128,41%, Сочинский – 118,57%, Воронежский – 116,82%, Рязанский и Орловский – 103,20%, Калужский – 100,03%.

Однако 12 филиалов не получили прироста премий. В связи с приостановлением деятельности Тверского филиала, последним был выполнен бизнес-план лишь на 16,88%. Челябинским филиалом бизнес-план выполнен на 40,74 %, Сахалинским – на 52,93%, Псковским – на 73,37%, Хабаровским – на 75,74%, Белгородским – на 78,38%, Брянским – на 79,82%, Уральским – 82,07%, Ивановским – на 87,65%, Новгородским – на 89,99%, Калининградским – на 92,66%, Ярославским – на 94,96% (рис.3).

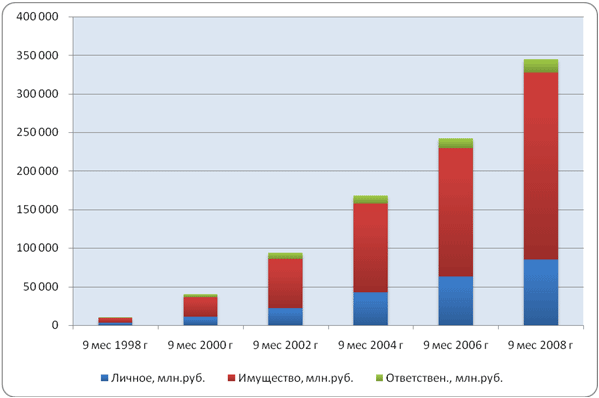

Рис.3. Динамика страховых премий (взносов) и выплат ОАО «РСТК» за 2000-2008 гг.

3.2 Страховые выплатыВыплаты страхового возмещения в 2008 году составили 96,5 млн. руб., в том числе: по добровольным видам страхования – 13,4 млн. руб. (из них по личному страхованию – 2,9 млн. руб., по имущественному страхованию – 10,1 млн. руб., по страхованию ответственности – 0,3 млн. руб.), по обязательному страхованию – 83,1 млн. руб. (из них по обязательному страхованию пассажиров – 0,2 млн. руб., по обязательному страхованию гражданской ответственности владельцев автотранспортных средств – 82,9 млн. руб.). Уровень выплат относительно собранной страховой премии снизился по сравнению с 2007 годом на 13,26% (с 43,5% до 30,24%).

Данный факт говорит о том, что темпы роста поступлений страховых платежей опережают темпы роста страховых выплат.

Основная доля выплат пришлась на обязательное страхование гражданской ответственности владельцев автотранспортных средств (82,92 млн. руб. – 26,0% от совокупных страховых премий; 85,92% всех выплат), страхование имущества физических и юридических лиц (10,13 млн. руб. – 3,2% от страховых премий; 10,5% всех выплат).

Доля выплат по страхованию ответственности относительно общего размера страховых выплат, невелика (0,33 млн. руб. – 0,1% от совокупных страховых премий; 0,3% всех страховых выплат) (рис.4).

Рис. 4. Страховые премии(взносы) и страховые выплаты ОАО «РСТК» за 2008 г.

3.3 Характеристика перестраховочной и инвестиционной деятельности ОАО «РСТК»По результатам работы за 2008 год по договорам, принятым в перестрахование, было получено 3,03 млн. руб. страховой премии, в том числе: по добровольному имущественному страхованию – 2,75 млн. руб., по страхованию ответственности – 0,17 млн. руб.

Сумма страховых премий по договорам, переданным в перестрахование, за отчетный период составила 4,3 млн. руб. При этом сумма полученной доли перестраховщиков в страховых выплатах составила 1,23 млн. руб.

Наиболее активно в 2008 году РСТК сотрудничала с такими компаниями как МФ ООО ПО «Находка Ре», ООО «Восточная перестраховочная компания», ООО «Мегарусс Ре», ООО «РОСЛЕС Ре», ОАО «Москва Ре», ОАО СК «Пари», ОАО «СК Гранит ».

Продолжая выбранную стратегию по осуществлению перестраховочной деятельности, компания привлекает к сотрудничеству новых партнеров, что позволяет обеспечить снижение цены перестрахования.

Основным принципом инвестиционной политики ОАО «РСТК» является вложение временно свободных денежных средств только в наиболее надежные кредитные организации, основными из которых являются СЛАВИНВЕСТБАНК, РОСБАНК, МДМ Банк, Московский Кредитный Банк.

Приоритетными направлениями размещения денежных средств для покрытия страховых резервов и собственных средств являются вложения в финансовые инструменты: банковские депозиты, акции и векселя. Приобретено 100% доли в уставном капитале ООО СК «Круг».

В 2008г. инвестиции составили 274136 тыс. руб., что на 63% больше аналогичного показателя 2007г. В структуре инвестиций большую часть занимают вложения в дочерние общества и другие организации – в сумме 263483 тыс. руб. (96,1%); недвижимость и земельные участки – 5742 тыс. руб. (2,1%); иные инвестиции – 4911 тыс. руб. (1,8%).

По сравнению с 2007 годом в инвестиционном портфеле ОАО «РСТК» произошли незначительные структурные изменения, связанные с перераспределением удельного веса вложенных компанией средств в различные сегменты рынка.

На конец отчетного года была размещено в векселях 150,2 млн. руб. (для сравнения в 2007г. – 140,3 млн. руб., в акциях и паях других организаций 45,1 млн. руб. (в 2007г. – 9,3 млн. руб., в недвижимость – 5,8 млн. руб. как и в 2007г., на банковских депозитах – 4,4 млн. руб. (в 2007г. – 1,3 млн. руб.), вклады в уставные капиталы дочерних зависимых обществ – 68,1 млн. руб. (в 2007г. – 10,9 млн. руб.).

Доход от инвестиций в 2008г. составил 874,9 млн. руб., в том числе доходы от реализации ценных бумаг – 874,2 млн. руб., проценты к получению - 0,7 млн. руб. Для сравнения в 2007г. доходы от инвестиций составили 12,2 млн. руб.

3.4 Анализ финансовых результатовОсновные финансовые результаты ОАО «РСТК» представлены в таблице 3.

Таблица 3

Финансовые результаты деятельности ОАО «РСТК» за 2008-2007 гг. (тыс. руб.)

| Наименование показателей | 2008 г. | 2007 г. |

| ДОХОДЫ - Всего | 1234100 | 247986 |

| Из них: | ||

| Страховые премии | 321532 | 225784 |

| Комиссия, полученная от перестраховщиков | 26 | 597 |

| Возмещение доли в убытке от перестраховщиков | 1236 | 2231 |

| Доходы по инвестициям | 874916 | 12257 |

| Внереализационные доходы | 36390 | 7117 |

| РАСХОДЫ – Всего | 1249247 | 245 736 |

| Из них: | ||

| Страховые выплаты | 96 881 | 97465 |

| Страховые премии, переданные в перестрахование | 4 315 | 7769 |

| Расходы по ведению страховых операций | 46996 | 33208 |

| Расходы по инвестициям | 873695 | 4903 |

| Отчисления в резервы – всего, в т.ч.: | 75177 | 10106 |

| отчисления в страховые резервы | 69 302 | 6 280 |

| отчисления в резерв гарантий и текущих компенсационных выплат | 5 875 | 3826 |

| Управленческие расходы | 101523 | 75264 |

| Внереализационные расходы | 50660 | 17021 |

| Балансовая прибыль (убыток) | -15147 | 2250 |

| Налог на прибыль | 83 | 2196 |

| Нераспределенная прибыль/убыток отчетного года | -15230 | 54 |

За 2008 год активы компании увеличились в 1,7 раза и составили на конец года 477,5 млн. руб.

На конец 2008 года сформированы страховые резервы в размере 187,6 млн. руб. Основная доля резервов приходится на резерв незаработанной премии 99,7 млн. руб. (или 53,1%), резервы убытков – 50,3 млн. руб. (или 26,8%), прочие страховые резервы – 37,6 млн. руб. (или 20,1%).

Доходы компании за 2008г. составили 1 234 100 тыс. руб. и сформированы большей частью за счет страховых премий – 321 532 тыс. руб. и доходов по инвестициям – 874 916 тыс. руб.

В структуре страхового портфеля наибольший удельный вес приходится на страховые премии по договорам ОСАГО – 60,9%, или 195 842,7 тыс. руб.

Расходы компании составили – 1 249 247 тыс. руб., наибольший удельный вес среди которых заняли расходы по инвестициям – 69,9%, управленческие расходы – 8,1%, страховые выплаты – 7,8%, результаты изменения страховых резервов – 5,5%.

В результате финансово-хозяйственной деятельности в 2008г. компанией получен убыток в размере 15 230 тыс. руб.

На формирование отрицательного результата повлияли следующие факторы.

1. Компания динамично развивалась в 2008г., о чем свидетельствует рост объема страховых премий – 321 532 тыс. руб., что на 42,4% больше аналогичного показателя 2007г. Этот рост в основном приходился на 2 полугодие 2008г., чем обусловлено формирование резерва незаработанной премии в значительном объеме на конец 2008г.

2. Несмотря на снижение объема страховых выплат в абсолютном выражении на 584 тыс. руб. по сравнению с 2007г., а также снижение удельного веса страховых выплат в структуре расходов компании и уровня выплат (убыточности) с 43,2% (2007г.) до 30,1% (2008г.), произошло увеличение заявленных убытков и, как следствие, рост резервов убытков.

3. Другой причиной отрицательного финансового результата стал рост расходов на ведение дела – 148 519 тыс. руб., что на 37% больше, чем в 2007г. Это связано с развитием компании, увеличением числа сотрудников и, следовательно, заработной платы и налогов на заработную плату.

Также значительно возросли расходы на заключение договоров страхования, информационно-консультационные услуги и рекламу, аренду помещений и коммунальные услуги. Вместе с тем, необходимо отметить, что темпы роста объема страховых премий в 2008г. превысили темпы роста расходов на ведение дела.

4. В то же время, компанией был получен доход в целях расчета налога на прибыль 347,6 тыс. руб. Сложившийся дисбаланс между финансовым результатом в целях налога на прибыль и бухгалтерской прибылью связан со значительным объемом расходов, направленных на финансирование предупредительных мероприятий в сумме 14 868 тыс. руб., добровольные членские взносы в профессиональные организации страховщиков и прочие расходы, не уменьшающие налогооблагаемую базу, в сумме 626 тыс. руб., что в итоге и оказало решающее влияние на формирование отрицательного финансового результата за 2008г.

Похожие работы

... конкурентов, направленная на сокращение потенциала фирмы. Отказ в сотрудничестве зарубежных экспортеров и производителей – обуславливается различными причинами, в основном – нестабильным состоянием экономики страны. По результатам SWOT – анализа фирмы «ООО Конфитерия» можно сделать вывод о несколько нестабильном текущем положении фирмы на рынке. 2. Оценка факторов, оказывающих влияние на ...

... 14. Югория 15. Стандарт-Резерв 16. Макс 17. Московская Страховая Компания 18. Русский Мир 19. Спасские Ворота 20. Zurich ООО «Сервис» начнет свою деятельность по оказанию посреднических услуг с 1 июля 2009 года. 3. ОПИСАНИЕ УСЛУГ Страховая брокерская компания создается для удобства людей. Предоставляя функцию выдачи полисов, компания удовлетворяет потребность людей в получении ...

... при этом показатель чистого операционного результата в 2006 году ниже по сравнению с 2005 г на 68877,15 рублей. 2.4 Обоснование предложений по улучшению работы учреждения. Важным этапом аналитической работы является поиск резервов по улучшению деятельности учреждения; разработка организационно-технических мероприятий по реализации этих резервов и непосредственное внедрение этих мероприятий. ...

... 000 Наиболее опасные конкуренты туристической фирмы – это другие, ведущие активную деятельность, субъекты туристического рынка, ориентированные на сегмент потребителей, в качественном и эффективном удовлетворении потребностей которого туристическая фирма имеет наибольшие возможности. По данным проведённого мною анализа можно выбрать сильные и слабые стороны предложений конкурентов для выбранного ...

0 комментариев