Навигация

Расчет тарифной нетто-ставки по рисковым видам страхования

31107

знаков

7

таблиц

2

изображения

7.4. Расчет тарифной нетто-ставки по рисковым видам страхования

В этой параграфе определим методики расчета тарифной ставки по рисковым видам страхования, т.е. по видам страхования иным, чем страхование жизни. Отметим, что рассматриваемые методики будут справедливы при расчете тарифной ставки по массовым видам страхования. Массовые виды страхования охватывают значительное количество объектов страхования и застрахованных лиц, характеризующихся однородностью рисков, для которых существует достаточный объем статистического материала, позволяющий рассчитать тариф. Случайное распределение величины убытка в массовых видах страхования может быть с достаточной точностью описано нормальным или логарифмически нормальным распределением. Кроме массовых рисков страхованию подвергаются риски техногенных и антропогенных катастроф. В этих случаях расчет страхового тарифа будет отличаться от методики, характерной для массовых видов порядком расчета рисковой надбавки, которая в силу недостаточности статистики будет оцениваться качественно (экспертно). При этом следует учитывать состояние конкретного опасного объекта, а также сценарии возможных аварий. Среди рисков катастроф следует выделить особо редкие опасные события, по которым отсутствует статистика. Например, падение метеорита и т.п. Ввиду того, что вероятность таких событий и их последствия количественно не определены, они не учитываются при страховании, т.е. такие риски не являются страховыми.

Алгоритм расчета нетто-ставки представлен на рис. 7.2.

![]()

![]() Определение основной части нетто-ставки (Tо)

Определение основной части нетто-ставки (Tо)

Определение рисковой надбавки (Tр)

![]()

Определение нетто-ставки (Tн)

Tн=Tо+Tр

Рис. 7.2. Алгоритм расчета нетто-ставки

Рассмотрим различные методики определения нетто-ставки по массовым рисковым видам страхования [1]:

Методика №1. Относится к случаям, когда по рассматриваемому виду страхования имеется статистическая информация в части вероятности наступления страхового события, средней страховой суммы и среднего возмещения по одному договору (объекту) страхования.

1. Расчет основной части нетто-ставки (То) производится по формуле (7.3).

![]()

![]() (7.3)

(7.3)

где q- вероятность наступления страхового случая по одному договору страхования;

![]() - среднее страховое возмещение по одному договору страхования;

- среднее страховое возмещение по одному договору страхования;

![]() - средняя страховая сумма по одному договору страхования;

- средняя страховая сумма по одному договору страхования;

100 – базовый размер страховой суммы. Напомним, что традиционно размер страхового тарифа определяется в рублях со 100 руб. страховой суммы или в % страховой суммы.

Показатели ![]() и

и ![]() следует определить,

используя расчеты табл.7.1. На практике при определении отношения

следует определить,

используя расчеты табл.7.1. На практике при определении отношения ![]() /

/![]() рекомендуется принимать значения не ниже:

рекомендуется принимать значения не ниже:

0,3 – при страховании от несчастных случаев и болезней и в ДМС;

0,4 – при страховании средств наземного транспорта;

0,5 – при страховании грузов и имущества (кроме транспортных средств);

0,6 – при страховании средств воздушного и водного транспора;

0,7 – при страховании ответственности и финансовых рисков.

Преобразуем формулу (7.3) и получим еще одну формулу расчета Tо (7.4):

![]() =

=![]() (7.4)

(7.4)

где Sв – общая сумма страховых выплат;

S - общая совокупная страховая сумма по застрахованным объектам/

Напомним, что показатель Sв/S называют показателем убыточности страховой суммы. Часто этот показатель определяют в рублях на 100 рублей страховой суммы, т.е. Sв/S*100.

2. Расчет рисковой надбавки (Tр).

Вторая часть нетто-ставки – это рисковая или дельта-надбавка. В основу для расчета основной части нетто-ставки положена информация, основанная на статистических данных о частоте наступления страхового события. Вместе с тем, в различные период эти показатели могут отклоняться, причем порой довольно значительно. Чтобы избежать ситуации, связанной с недостаточностью страхового фонда для выплат, и применяют рисковую надбавку.

Рассмотрим методы расчета рисковой надбавки:

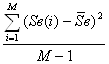

2.1. Расчет рисковой надбавки для каждого риска определяется по формулам (7.5), (7.6) в зависимости от наличия данных для расчета дисперсии страховых возмещений.

![]() (7.5)

(7.5)

![]() (7.6)

(7.6)

где ![]() – дисперсия страховых возмещений, которая определяется по формуле (7.7)

– дисперсия страховых возмещений, которая определяется по формуле (7.7)

![]()

![]() =

=

![]() (7.7)

(7.7)

где ![]() - размер страхового возмещения по i-му случаю.

- размер страхового возмещения по i-му случаю.

![]() - коэффициент, который зависит от гарантии безопасности, его значение берется из таблицы 7.2. Гарантия безопасности – требуемая вероятность, с которой собранных взносов должно хватить на страховые выплаты по всем страховым случаям.

- коэффициент, который зависит от гарантии безопасности, его значение берется из таблицы 7.2. Гарантия безопасности – требуемая вероятность, с которой собранных взносов должно хватить на страховые выплаты по всем страховым случаям.

Tаблица 7.2

| γ | 0,84 | 0,90 | 0,95 | 0,98 | 0,9986 |

| α | 1,0 | 1,3 | 1,645 | 2,0 | 3,0 |

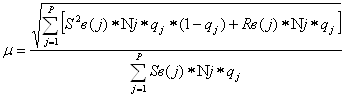

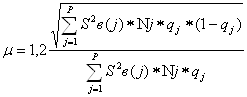

2.2. Расчет рисковой надбавки производится по нескольким видам рисков (формулы (7.8), (7.9), (7.10)).

![]() (7.8)

(7.8)

![]()

(7.9)

(7.9)

(7.10)

(7.10)

2.3. В некоторых случаях размер рисковой надбавки определяется экспертно в % от основной части нетто-ставки.

3. Рассчитывается тарифная нетто-ставка на 100 руб. страховой суммы или в %.

Тн = Т о + Т р (7.11)

Методика №2. Относится к случаям, когда по рассматриваемому виду страхования имеется статистическая информация о динамике показателя убыточности страховой суммы за ряд периодов и зависимость убыточности от времени близка к линейной.

1. Расчет основной части нетто-ставки (То).

Основная часть нетто-ставки в следующем порядке:

1.1. Определяется показатель убыточности страховой суммы (Sв/S) по каждому расчетному периоду (году);

1.2. Определяется прогнозируемый уровень (показатель) убыточности из уравнения линейной регрессии:

![]() (7.12)

(7.12)

где ![]() - выравненный показатель убыточности страховой суммы;

- выравненный показатель убыточности страховой суммы;

![]() - параметры линейного тренда;

- параметры линейного тренда;

![]() - порядковый номер соответствующего года.

- порядковый номер соответствующего года.

Параметры линейного тренда можно определить при помощи метода наименьших квадратов, решив систему уравнений (формула (7.13)).

![]()

![]() (7.13)

(7.13)

где ![]() - число лет расчетного периода.

- число лет расчетного периода.

Похожие работы

... блок графической интерпретации выходных параметров, 3.3) блок-систему архивации и хранения данных. Рис. 2. Структура актуарной модели системы обязательного пенсионного страхования 2.2 Методы актуарного моделирования демографических показателей развития пенсионной системы Входными данными для актуарной модели системы обязательного пенсионного страхования Российской Федерации являются ...

... - дозволяє визначити страхові платежі за договором, що потребує вимір ризику, прийнятого страховиком; - відображає суму витрат на ведення справи по обслуговуванню договорів страхування. Актуарні розрахунки виробляються з урахуванням особливостей страхування. До них відносяться: 1) події, що піддаються оцінці, носять ймовірний характер. Це відбивається на величині пред’явлених до сплати ...

... случае взносы работников становятся равными взносам работодателя (или максимально «выбирающими» налоговые льготы). КАЖДЫЙ ЗА СЕБЯ? В качестве примера моделирования и расчетов КПП рассмотрим сценарий модели с установленными взносами (DC) для добровольной корпоративной пенсионной системы. В таблицах 3 и 4 показана динамика пенсионных взносов и выплат только при изменении уровня добровольных взносов ...

... Страхование жизни обуславливает ряд особенностей, которые влияют на выбор форм и методов анализа подготовки и проведения страховых операций. Можно выделить основные факторы, которые влияют на методику расчета тарифных ставок по страхованию жизни: 1. Объектом договора по данному виду страхования является жизнь, здоровье и трудоспособность граждан. Количественные показатели, характеризующие ...

0 комментариев