Навигация

Актуальные вопросы банковской деятельности

24808

знаков

0

таблиц

0

изображений

Актуальные вопросы банковской деятельности

Введение

Российская банковская система в ее нынешнем состоянии не готова в полном объеме обеспечить реальный сектор экономики долгосрочными кредитными ресурсами, предоставить полный спектр банковских услуг по приемлемой цене, обеспечить одинаковый уровень и разнообразие предоставляемых услуг во всех регионах страны. Данная ситуация в самом ближайшем будущем может тормозить экономический рост. Без скорейшего укрупнения, повышения капитализации, концентрации капитала, расширения регионального присутствия, а также расширения спектра и повышения качества предоставляемых банковских услуг российские банки не смогут полноценно соответствовать требованиям мировой финансовой системы. Более того, из-за низкой капитализации на фоне постоянного роста активов и недостаточности регулирования со стороны Банка России российская банковская система системно слаба, находится под возможной угрозой кризиса и нуждается в преобразованиях.

Особенности российского рынка банковских слияний

Одним из путей данного реформирования являются начавшиеся в банковской сфере РФ объединительные процессы, среди которых наибольший практический интерес представляют процессы слияния и присоединения банков, которые слабо проработаны в научном плане и явно недостаточно «закрыты» законами и нормативными актами. Все вышеперечисленное обуславливает актуальность и практическую значимость исследования.

На основе проведенного анализа нормативно-правовой базы в работе обоснована необходимость принятия федерального закона, который бы всецело регулировал процессы слияний и присоединений банков и который бы, в частности, решил проблемы:

отсутствия в законодательстве термина «поглощение», замененного термином «присоединение», которое не соответствует общемировой практике;

отсутствия законодательных и нормативных правовых актов, обеспечивающих

существенное ускорение и удешевление процедуры реорганизации кредитных организаций путем слияния и присоединения.

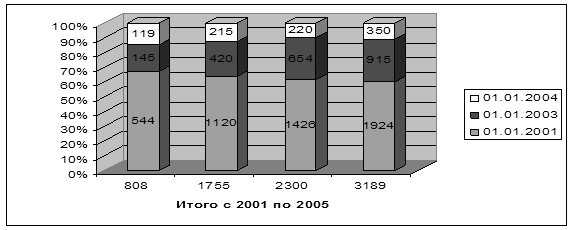

На основе проведенного анализа активно развивающегося российского рынка банковских слияний и присоединений (только за 2006 год темп роста сделок составил 215% по сравнению с 2005) можно выделить следующие его особенности:

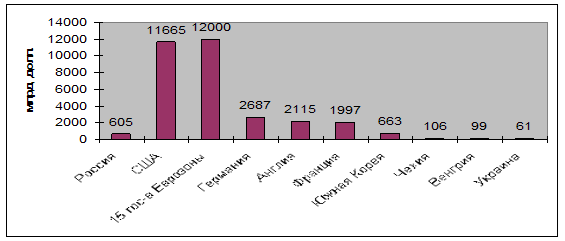

ü основной предпосылкой активизации процессов слияний и присоединений российских банков является их хроническая недокапитализация. Так, собственный капитал российских банков на 01.01.2008 составляет 2,67 трлн руб., что практически в 2 раза меньше суммы капиталов первого порядка трех крупнейших банков США по состоянию на 2004 г.;

ü мотивом слияний и присоединений российских банков является стремление к территориальной экспансии, расширение филиальных сетей, а не стремление сократить расходы, как это принято в развитых стран;

ü возрастание роли иностранных банков как самостоятельных игроков на российском рынке и как стимулирующий фактор для консолидации российских банков. В результате этой экспансии за период с 01.01.2005 по 01.01.2008 доля нерезидентов в совокупном зарегистрированном уставном капитале всех кредитных организаций выросла с 6,19 до 25,08%, т. е. более чем в четыре раза. По состоянию на 01.01.2008 имеют лицензию на осуществление банковских операций 202 кредитные организации с участием нерезидентов, из них 62 банка, уставный капитал которых на 100% сформирован за счет средств нерезидентов;

• низкий уровень информационной открытости данных сделок. По данным компании Standart & Poor’s, средний показатель раскрытия информации 10 крупнейшими банками мира (85%) почти вдвое выше, чем у российских коллег (36%);

• несоответствие субъективных представлений менеджмента банка об эффективности будущего объединения результатам осуществленной сделки. Согласно международной статистике, 61% всех сделок слияний в банковской сфере заканчивается неудачей, только 23% можно признать удачными, а в остальных результаты определить не удается.

Происходящие процессы слияний и присоединений в банковском секторе РФ имеют ряд последствий. К положительным можно отнести:

• создание на новом уровне многопрофильных финансовых, банковских и инвестиционных групп и холдингов, расширение деятельности самых крупных из них на страны СНГ;

• диверсификация розницы, корпоративного и инвестиционного обслуживания в рамках банковской группы;

• возрастание роли иностранного банковского капитала как стимулирующего фактор для консолидации российских банков;

• постепенное сближение финансовой и производственной составляющей ФПГ. Банки стали теснее работать с предприятиями, осваивать новые операции, необходимые для сопровождения бизнеса своих партнеров.

Среди негативных последствий процессов банковских слияний и поглощений можно выделить:

• появление «враждебных» или рейдерских сделок, зачастую с использованием административного или судебно-силового ресурса, как фактора осуществления враждебных сделок, при слабом развитии биржевого рынка банковских акций;

• возрастание роли иностранных банков как самостоятельных игроков на нашем рынке, а также увеличение доли их участия в уставном капитале российских банков.

Преодоление негативных последствий и решение проблем в данной сфере будет способствовать повышению устойчивости российской банковской системы, ее стабильности и конкурентоспособности.

Детерминанты внедрения системы управления активами и пассивами в коммерческих банках в России

На протяжении двух последних десятилетий наблюдается рост актуальности и важности управления активами и пассивами, ALM (Asset and Liability Management). Возможности роста прибыли коммерческого банка, а, зачастую, и способность дальше осуществлять свои задачи зависит от эффективности ALM. ALM – это служба банка, к функциям которой относится управление финансовыми рисками, а также планирование собственного капитала и заемного финансирования, прогнозирование прибыльности (чистая процентная прибыль, чистая процентная маржа) и роста коммерческого банка. ALM также выполняет контрольную функцию над торговыми операциями на финансовых рынках, в частности на срочном рынке хеджирующих инструментов.

Повышение актуальности управления активами и пассивами произошло в результате роста волатильности на финансовых рынках, внедрения новых, более сложных, финансовых продуктов, усиления требований со стороны регулирующих структур, повышения внимания к внутренним проблемам банка со стороны руководства банков. В частности, в результате роста волатильности служба ALM взяла на себя функции управления изменчивыми активами и пассивами. При появлении новых требований регулирующих институтов (Федеральные регулирующие агентства в США, Банк Международных Расчетов, Европейский Союз, Банк Англии) относительно управления риском, уровня достаточности капитала и т.д. ALM взяла на себя функции контроля их выполнения. В результате расширения лимитов на позиции, увеличения объема совершаемых операций и как следствие повышения внимания руководства к процессам банков, финансовое планирование, сопоставление активов и пассивов стало неотъемлемой частью деятельности банков. С появлением на рынке новых продуктов ALM разрабатывает тактику их использования в зависимости от целей банка: для риск-менеджмента и удержания клиентов (защитная стратегия банка); для привлечения новых клиентов, выхода на новые рынки (наступательная стратегия банка); для противостояния конкуренции или для решения внутренних задач.

Несмотря на то, что в западных странах с развитой финансовой структурой, ALM – неотъемлемая часть деятельности банков, в России в рамках управления активами и пассивами осуществляются далеко не все свои функции. В результате проведенного исследования причин отсутствия ALM в российских банках, можно выделить факторы, при отсутствии которых ALM не способно выполнять все необходимые функции:

2. Соответствующая бизнес – требованиям организационная структура, охватывающая все сегменты бизнеса банка (включая банковские комитеты, участников аналитической поддержки и принятия стратегических решений). ALM осуществляет распределение ресурсов и ответственности, исходя из организационной структуры.

3. Операционная инфраструктура (методики и положения), регламентирующая процедуры исполнения, иерархию обязанностей и ответственность различных функциональных единиц, в т.ч. в отношении управления активами и пассивами. ALM действует на основе данных документов.

4. Аналитическая поддержка ALM, т.е. методы и расчеты, взаимосвязанные между собой и проводимые с определенной периодичностью.

5. Интегрированная информационная система (банковские технологии), гарантирующая своевременный и полноценный учет всех возможных изменений. Все модули должны быть взаимосвязаны и не требовать дополнительных затрат времени для использования данных.

6. Информационная отчетность, соответствующая иерархии организации: все вовлеченные подразделения всегда будут получать необходимые отчеты для принятия решений.

7. Оценка финансовых результатов, как всего банка, так и отдельных сегментов бизнеса, филиалов, продуктов. Для корректного посегментного анализа прибыли должна быть внедрена система трансфертного ценообразования (то есть процесс условной передачи (аллокации) средств, полученных в результате привлечения пассивов и направляемых на финансирование активов по внутренней стоимости). Согласно данной системе, прибыль банка складывается из трех компонентов – дохода от активов (разница клиентской ставки и внутренней цены ресурсов), дохода от пассивных операций (разница трансфертной ставки и клиентской ставки) и прибыль ALM (финансовый результат, возникающий из-за неравномерного распределения активов и обязательств по срокам и валютам, для которых стоимость ресурсов различна).

8. Система контроля (регулирования) соблюдения обязательных и внутренних нормативов банка. К нормативам, за динамикой которых следит ALM, относятся норматив достаточности капитала, нормативы ликвидности, нормативы по валютному и процентному рискам.

Похожие работы

... в том же процессе, что и мышление участника рынка, а иногда и посредством этого мышления. 3. Рынки финансовых услуг все чаще имеют дело с финансовыми инструментами, среди которых все большее место занимают совершенно новые, ранее неизвестные инструменты. Банковские рынки привлекают к себе лучшие умы. Сочетание интеллектуальных способностей с компьютерными технологиями предполагает широкое ...

... SWIFT SWIFT. CHIPS, VISA и др. SWIFT * - нет данных Корпоративные сети банков Корпоративная сеть банка представляет собой частный случай корпоративной сети крупной компании. Очевидно, что специфика банковской деятельности предъявляет жесткие требования к системам защиты информации в компьютерных сетях банка. Не менее важную роль при построении корпоративной сети играет необходимость ...

... деятельности ИТ банка. Одним из основных аспектов реализации стратегии развития банка является организация информационных технологий в направлении комплексной автоматизации банковской деятельности на основе интеграции функций управления банком в целом. Поэтому автоматизированная банковская система АБС кредитной организации должна функционировать как интегрированный комплекс, в котором кроме ...

... организации в конкретной ситуации. История менеджмента – это история людей, людей планирующих, организующих, подбирающих кадры, руководящих и контролирующих. Глава 2 Организация банковской деятельности и управление обслуживанием клиентов банка 2.1 Организационная структура банков 2.1.1 Различия организационных структур крупного и мелкого банков Организационная форма банка обусловлена ...

0 комментариев