Навигация

Схема учетных записей при учете затрат по системе «Direct-costing»

54834

знака

8

таблиц

10

изображений

1.4 Схема учетных записей при учете затрат по системе «Direct-costing»

Рассмотрим порядок отражения операций на бухгалтерских счетах в условиях системы «директ-костинг». Прямые производственные затраты с кредита счетов 10, 70, 69 собираются по дебету счета 20 «Основное производство» или 23 «Вспомогательные производства». Переменная часть общепроизводственных расходов с одноименного счета 25 также списывается на счет 20 (23). Затраты, используя какую-либо базу распределения, в дальнейшем будут отнесены на соответствующие носители затрат, т.е. будут участвовать в калькулировании.

Постоянная часть общепроизводственных издержек вместе с коммерческими и общехозяйственными расходами, рассматриваемыми как периодические, при этом варианте не включаются в себестоимость объектов калькулирования (носителей затрат), а списываются на уменьшение выручки от реализации продукции.

Таким образом, применение системы «директ-костинг» на практике предполагает дифференцированный учет общепроизводственных расходов. Их следует разделить на постоянную и переменную части.

К счету 25 создаются два субсчета:

25-1 « Общепроизводственные переменные расходы» и 25-2 «Общепроизводственные постоянные расходы». Оборот счета 25-1 в конце отчетного периода, распределяясь по носителям затрат, списывается на счет 20 «Основное производство». Счет 25-2 закрывается счетом 90 «Продажи»

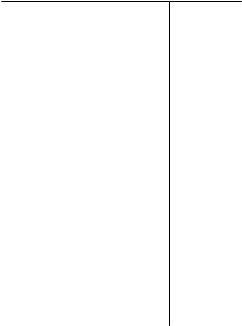

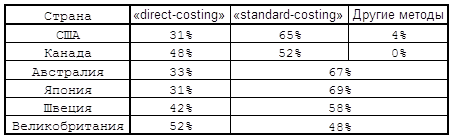

Порядок учетных записей на счетах при учете затрат по системе «директ-костинг» проиллюстрирован на рис1 Необходимо обратить внимание на то, что остатки незавершенного производства и готовой продукции, т.е. запасы, оцениваются в этом случае по неполной (переменной) себестоимости.

Рис.1

Счет 20 «Основное производство» Счет 43 «Готовая продукция»

![]() Счет 23 «Вспомогательное производство»

Счет 23 «Вспомогательное производство»

|  |

Сальдо – незавершенное

Производство по неполной

(переменной) себестоимости

на начало периода

Счета

![]() 10,16,70,69 Счет 90 «Продажи»

10,16,70,69 Счет 90 «Продажи»

| |||

Счет 25-1 «Общепроизводственные Неполная (переменная)

переменные расходы» себестоимость

![]()

![]() Готовая продукция реализованной

Готовая продукция реализованной

![]()

![]() продукции

продукции

![]()

Оценивается по неполной

(переменной) себестоимости

10,16,70,69,68,

![]() 12,02 и др.

12,02 и др.

| |||||||

Мажиральный

доход

Сальдо – незавершенное производство Сальдо – готовая продукция на

по неполной (переменной) складе по неполной (переменной)

себестоимости на конец отчетного себестоимости

периода

Счет 25-2 «Общепроизводственные

Постоянные расходы»

Счет 26 «Общехозяйственные

![]()

![]()

![]() расходы»

расходы»

В конце отчетного периода постоянные расходы списываются

![]() На себестоимость реализованной продукции

На себестоимость реализованной продукции

Сальдо -

прибыль

предприятия

Похожие работы

... , возможно потому, что он был первым названием, данным этому методу учета себестоимости. Поэтому в дальнейшем мы тоже будем упоминать данный метод планирования учета и калькулирования себестоимости под названием «direct-costing» . 1.4. Использование метода «direct-costing» в разных странах. Для нашей страны «direct-costing» это новый и в общем-то мало известный метод. Но во многих ...

... income from sales minus production expenditures of sold goods. This index allows to analyze the effectiveness of production activity of the enterprise; c) profit (loss) from main activity (operational profit or operational loss) – gross profit from sales minus management costs and sales costs. This index reflects the influence of management and sales costs to financial sales result; d) profit ...

... ассортимента выпуска продукции. Такие калькуляции выявляют неконтролируемые издержки, различия между прибыльными и неприбыльными операциями, поведение издержек относительно нормативов. Таким образом, система "директ-костинг" (калькуляция покрытия) позволяет определить изменение прибыли вследствие изменения переменных затрат, цен реализации, структуры выпускаемой продукции и, соответственно, на ...

... a request for interested parties (Expression of Interest /Needs) to suggest ideas for activities that could be included. II.5.2 Implementation Modalities (“Types of actions") The “Quality of Life and Management of Living Resources” programme is implemented through the following types of actions: 1. Shared-cost actions, excluding “Support for access to research infrastructures”9 2. Concerted ...

0 комментариев