Навигация

Государственный бюджет. Бюджетная классификация РФ

26280

знаков

1

таблица

0

изображений

КОНТРОЛЬНАЯ РАБОТА

по курсу «Финансы»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Государственный бюджет – основной финансовый план страны

2. Экономическое содержание и функциональное назначение бюджетных расходов

3. Привести схему бюджетной классификации

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Государственные финансы – это денежные отношения по поводу распределения и перераспределения валового внутреннего продукта и национального дохода, связанные с формированием централизованных фондов денежных средств и использованием их на выполнение функций и задач государства в интересах его граждан.

Экономическое содержание государственных финансов неоднородно. В их составе выделяются самостоятельные обособленные звенья, каждое из которых выполняет специфические функции. Бюджет является центральным звеном в системе государственных финансов.

1. Государственный бюджет – основной финансовый план страны

Государственный бюджет – центральное звено финансовой системы. В нем объединяются все основные финансовые институты – расходы, различные виды доходов, государственные займы. Его главнейшие функции – проведение в жизнь финансовой политики, организация выполнения финансовой программы правительства.

Бюджет представляет централизованный денежный фонд, аккумулируемый главным образом с помощью налогов и расходуемый государством для решения своих задач. В настоящее время государственные бюджеты перераспределяют до 40%, а в отдельных странах и более, вновь созданной стоимости. Концентрируемые в руках государства крупные финансовые ресурсы являются материальной основой его деятельности, создают широкие возможности активного вмешательства в хозяйственную жизнь.

В современных условиях бюджет широко используется государством для воздействия на различные стороны экономического организма: на повышение нормы накопления, ускорение темпов экономического роста, развитие наиболее перспективных отраслей, регулирование темпов обновления и расширения основного капитала и т. п. Формы государственного вмешательства в экономику различны. Среди них: государственные капиталовложения, развитие производственной и социальной инфраструктуры, расширение государственного потребления. Государственный бюджет служит катализатором развития научно- технического прогресса в условиях резкого обострения конкуренции на мировых рынках. В начале 90-х годов доля государства в финансировании НИОКР составляла в западных странах от 40 до 60%.

Государство не только стимулирует процесс накопления, но и воздействует на реализацию общественного продукта, создавая дополнительный спрос через государственные закупки товаров и услуг. Гарантированный государственный рынок наряду с перераспределением совокупного платежеспособного спроса позволяет частично разрешать противоречие между производством и потреблением.

В условиях современной научно-технической революции резко возросла роль человеческого фактора, что требует нового подхода к главному элементу производительных сил – человеку. Быстрые темпы научно-технического прогресса повышают требования к качеству рабочей силы, ее профессиональной подготовленности, физической выносливости. Все это ведет к росту объема средств, направляемых на развитие социальной сферы– просвещение (главным образом начальное и среднее, а также профессиональная переподготовка кадров), здравоохранение, социальное обеспечение. Причем значительная часть социальных расходов проходит по местным бюджетам. В развитых странах на социальные цели расходуется до 30% бюджетных средств.

Государственный бюджет является основной формой планомерного образования и использования централизованного фонда денежных средств, направляемых на обеспечение расширенного воспроизводства, удовлетворение общественных потребностей и социальную защиту населения. В системе финансов госбюджет занимает ведущее место и является важнейшим орудием распределения и перераспределения национального дохода.

Сущность и роль госбюджета определяются способом производства, функциями государства. Сущность госбюджета раскрывается наиболее полно в 3-х направлениях:

1. Бюджет – это основной финансовый план государства.

2. Бюджет – самый крупный централизованный денежный фонд страны.

3. Бюджет является выражением экономических денежных распределительных отношений, т. е. он является частью системы финансов, представляет собой централизованные финансы.

Бюджет необходим каждому государству для удовлетворения его объективных потребностей в денежном фонде, который служит выполнению его политических, экономических и социальных функций. У государственного бюджета можно выделить следующие функции: · Распределительную (перераспределительную). · Контрольную. · Стимулирующую. · Стабилизирующую. · Регулирующую.Форма государственного устройства той или иной страны накладывает отпечаток на структуру бюджетной системы. В странах федеративного типа выделяются три уровня государственной власти – федеральный, региональный и местный, которые наделяются самостоятельностью в пределах закрепленных за ними полномочий. Поскольку реализация этих полномочий предполагает осуществление расходов, каждый уровень власти имеет собственный бюджет. Отношения органов государственной власти разного уровня, касающиеся распределения доходов и финансируемых за их счет расходов, формируют систему бюджетного федерализма. В основе бюджетного федерализма лежит следующий принцип: федеральные органы власти формируют и исполняют федеральный бюджет, за счет которого обеспечивается финансирование общегосударственных программ; при этом каждый регион (субъект федерации) также формирует собственный бюджет, который используется для финансового обеспечения программ в пределах данного региона. Разработку проекта бюджета осуществляют органы исполнительной власти соответствующего уровня, после чего он утверждается соответственно парламентом страны или законодательным органом субъекта федерации. Хотя бюджеты различного уровня самостоятельны, они не изолированы друг от друга. Между ними существуют финансовые потоки – межбюджетные трансферты, – целью которых является выравнивание доходов бюджетов в различных регионах страны, компенсация дополнительных расходов, связанных с принятием решений на вышестоящем уровне и др.

Помимо федерального, региональных и местных бюджетов, в бюджетной практике также используется понятие «консолидированный бюджет». Консолидированный бюджет представляет собой свод бюджетов всех уровней на соответствующей территории. В отличие от федерального и региональных бюджетов, которые принимаются законодательно, консолидированный бюджет законом не является. Основная его функция – информационная. Показатели доходов и расходов консолидированного бюджета используются при анализе экономической политики, они позволяют рассчитать совокупную налоговую нагрузку и ряд других сводных показателей, характеризующих уровень государственного вмешательства в экономику.

К задачам бюджета можно отнести: · Образование бюджетного фонда (бюджетные доходы). Доходы бюджета – налоговые и неналоговые доходы, в том числе доходы от внешнеэкономической деятельности и доходы от продажи принадлежащего государству имущества. · Использование бюджетного фонда (бюджетные расходы). Расходы бюджета – денежные средства, направляемые на финансовое государственного управления, на международную деятельность, на национальную оборону, на правоохранительную деятельность и обеспечение безопасности, промышленность энергетику и строительство, сельское хозяйство и рыболовство, социальные и культурные мероприятия. · Контроль.Основной характеристикой современных развитых стран является значительные дефициты (т.е. превышение расходов над доходами) государственных бюджетов. Так объединенный государственный бюджет США в январе-июне 2006 г. был сведен с дефицитом 163,7 млрд. долл. При этом существует тенденция к сокращению дефицита (в январе-июле 2005 г. дефицит составил 197 млрд. долларов). Уменьшение дефицита объясняется повышением доходов бюджета на 157,5 млрд. долл., или на 16,4%. Такое ускорение роста доходов связано с увеличением налоговых поступлений в условиях роста прибылей корпораций и доходов физических лиц. Постатейный анализ бюджета США на 2006 г. показывает, что больше всего средств предполагается израсходовать на модернизацию оборонного комплекса, укрепление системы внутренней безопасности и диверсификацию источников энергоснабжения американской экономики.

Принципиальной особенностью федерального бюджета РФ на 2006 г. является его формирование в условиях фундаментальных структурных реформ государственного сектора. Это реформа федеративных отношений и местного самоуправления, бюджетного процесса, социальной защиты населения и системы федеральных органов исполнительной власти. Особо необходимо отметить вопросы государственного управления и укрепления системы безопасности страны. Кроме того, в 2006 г. будут продолжены начатые в предыдущие годы налоговая, пенсионная, судебная и военные реформы. Также предстоит подготовить и начать реализацию реформы бюджетного сектора и государственных учреждений.

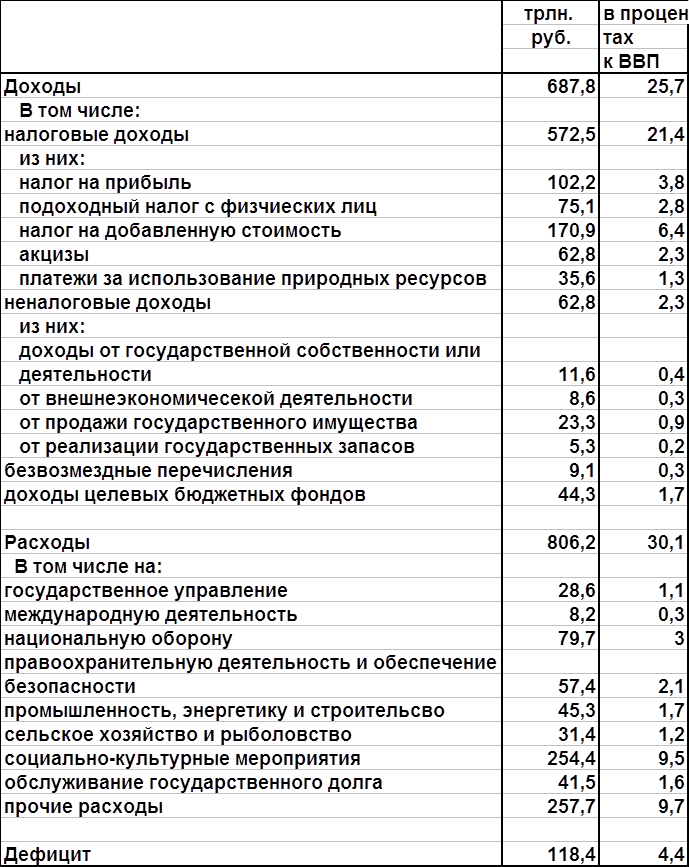

Общий доход консолидированного бюджета прогнозируется в размере 5478,3 млрд. руб., или на уровне 29,9% ВВП, в том числе без учета средств единого социального налога, зачисляемого в федеральный бюджет, и отчислений в Стабилизационный фонд РФ в сумме 4824 млрд. руб. (25,77% ВВП). Основу доходов федерального бюджета составляют налог на добавленную стоимость, на добычу полезных ископаемых, на прибыль организаций, акцизы и доходы от внешнеэкономической деятельности. Доля этих налогов в общей сумме доходов составит 85,46%, что на 7% выше удельного веса в ожидаемых доходах за 2005 г.

Общий объем расходов предусмотрен в объеме 3047,9 млрд. руб., что на 388,5 млрд. руб. превышает плановый уровень текущего года. В 2006 г. общий объем расходов федерального бюджета прогнозируется на уровне 16,3% ВВП, что на 1,1% ниже уровня, принятого в расчетах расходов бюджета на 2005 г. Сокращение расходов федерального бюджета по отношению в ВВП в 2006 г. обусловлено необходимостью обеспечения сбалансированности и устойчивости федерального бюджета и бюджетной системы в целом в условиях сокращения налоговой нагрузки на экономику при соблюдении установленных Бюджетным кодексом РФ требований к формированию Стабилизационного фонда РФ. Отличительной особенностью расходов федерального бюджета является изменение межбюджетных отношений, замена льгот деньгами, усиление программно-целевой части бюджета, составление бюджета применительно к новой бюджетной классификации. Главными приоритетными направлениями финансирования в 2006 г., как и в предыдущие годы, определены ассигнования на правоохранительную деятельность и национальную оборону (с 27,5 до 30,5% к общему объему доходов), оказание финансовой помощи регионам.

Похожие работы

... низкопроцентными или беспроцентными кредитами Национального Банка. Международные стандарты предполагают возможный дефицит бюджета на уровне 2 - 3 % ВНП. Такой или больший дефицит государственного бюджета финансируется за счет эмиссии государственных ценных бумаг, доходность которых обычно ниже, чем средняя доходность на финансовом рынке, поскольку, в отличии от других видов доходов, доходы по ...

... механизма, который является реальным воплощением бюджетной политики и отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач.Глава II. Бюджетная система США. §1 Бюджетное устройство США. Государственный бюджет США можно считать наиболее точным финансовым выражением существа и характера государственного устройства и власти. Как и во всех развитых ...

... Федерации (БК РФ) определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления». Таким образом, государственный бюджет, являясь для государства средством аккумулирования финансовых ресурсов, дает государственной власти возможность содержания государственного аппарата, армии, ...

... исполнение, а также формирует отчет об исполнении бюджета соответствующей административно-территориальной единицы. В Законе РК «О местном государственном управлении в Республике Казахстан» также уточняются отдельные положения по формированию и регулированию доходов и расходов бюджета. Основа бюджетно-правового статуса государства и его территориальных подразделений - это право на самостоятельный ...

0 комментариев