Товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения;

Российские организации;

Элемент налога

Отдельные категории физических лиц

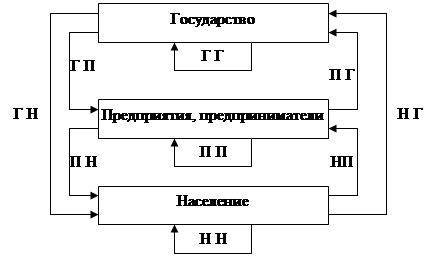

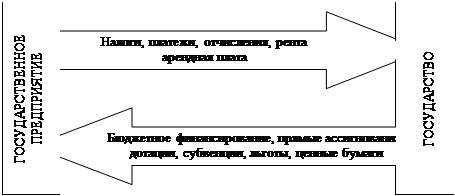

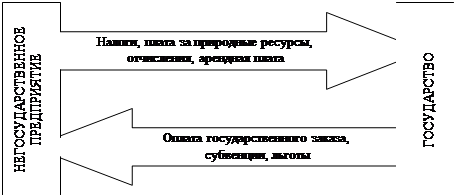

Типы финансовой политики и их характеристика, особенности финансовой политики на отдельных этапах исторического развития страны

Основные этапы финансовой политики России

Навигация

Отдельные категории физических лиц

Вопросы налоговой и финансовой политики

87202

знака

0

таблиц

0

изображений

1. отдельные категории физических лиц

2. физицеские лица в отношении отдельных видов доходов

Глава 22 НК РФ "Акцизы" Элемент налогаХарактеристика

Основание

Налогоплательщики

Следующие лица признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению: 1. Организации 2. Индивидуальные предприниматели 3. Лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ

Ст.179 НК РФ Объект налогообложения

Объектом налогообложения признаются следующие операции:

· реализация на территории РФ лицами произведенных ими подакцизных товаров;

· продажа лицами переданных им на основании приговоров или решений судов конфискованных или бесхозяйных подакцизных товаров;

· передача на территории РФ лицами произведенных ими из давальческого сырья подакцизных товаров собственнику указанного сырья либо другим лицам;

· передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров (кроме прямогонного бензина и этилового спирта);

· передача на территории РФ подакцизных товаров для собственных нужд;

· передача на территории РФ подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, в качестве взноса по договору простого товарищества;

· передача организацией произведенных ею подакцизных товаров своему участнику при его выходе из организации, а также передача в рамках договора простого товарищества, при выделении его доли из общего имущества или разделе такого имущества;

· передача произведенных подакцизных товаров на переработку на давальческой основе;

· ввоз подакцизных товаров на таможенную территорию РФ;

· получение денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции

· получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина. Операции, не подлежащие налогообложению (освобождаемые от налогообложения) Особенности налогообложения при перемещении подакцизных товаров через таможенную границу РФ

Ст.181-186 НК РФ

Налоговая база

Налоговая база определяется отдельно по каждому виду подакцизного товара. Определение налоговой базы при реализации (передаче) или получении подакцизных товаров Налоговая база по реализации подакцизных товаров, в отношении которых установлены адвалорные (в процентах) налоговые ставки, увеличивается на суммы, полученные за реализованные подакцизные товары в виде финансовой помощи, авансовых или иных платежей, полученных в счет оплаты предстоящих поставок подакцизных товаров, на пополнение фондов специального назначения, в счет увеличения доходов, в виде процента (дисконта) по векселям, процента по товарному кредиту либо иначе связанные с оплатой реализованных подакцизных товаров. В отношении подакцизных товаров, для которых установлены различные налоговые ставки, налоговая база определяется применительно к каждой налоговой ставке. Определение налоговой базы при ввозе подакцизных товаров на таможенную территорию РФ

Ст.187-191 НК РФ

Налоговый период

Налоговым периодом признается календарный месяц.

Ст.192 НК РФ

Налоговые ставки

Налогообложение подакцизных товаров осуществляется по следующим налоговым ставкам

Ст.193 НК РФ Порядок исчисления акциза

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы. Сумма акциза по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой налоговой ставки и объема реализованных подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров Общая сумма акциза при совершении операций с подакцизными нефтепродуктами, определяется отдельно от суммы акциза по другим подакцизным товарам. Сумма акциза исчисляется по итогам каждого налогового периода применительно ко всем операциям по реализации подакцизных товаров, дата реализации (передачи) которых относится к соответствующему налоговому периоду. Сумма акциза, предъявляемая продавцом покупателю

Ст.194 - 198 НК РФ Налоговые вычеты

Налогоплательщик имеет право уменьшить сумму акциза на налоговые вычеты.

Ст.200-201 НК РФ Сумма акциза, подлежащая уплате

Сумма акциза, подлежащая уплате определяется по итогам каждого налогового периода как уменьшенная на налоговые вычеты сумма исчисленного акциза. Если сумма налоговых вычетов в налоговом периоде превышает исчисленную сумму акциза, налогоплательщик в этом налоговом периоде акциз не уплачивает. При этом сумма превышения подлежит зачету в счет текущих или предстоящих в следующем налоговом периоде платежей по акцизу.

Ст.202-203 НК РФ Сроки и порядок уплаты акциза, отчетность

Уплата акциза при реализации подакцизных товаров производится исходя из фактической реализации за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчетным месяцем, и не позднее 15-го числа второго месяца, следующего за отчетным месяцем. Уплата акциза по прямогонному бензину и денатурированному этиловому спирту налогоплательщиками, имеющими соответствующие свидетельства, производится не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом. Акциз уплачивается по месту производства подакцизных товаров. При получение денатурированного этилового спирта - по месту оприходования приобретенных в собственность подакцизных товаров. При производстве прямогонного бензина - уплата акциза производится по месту нахождения налогоплательщика. Налогоплательщики обязаны представлять в налоговые органы по месту своего нахождения и по месту нахождения обособленных подразделений налоговую декларацию в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Налогоплательщики, имеющие специальные свидетельства - не позднее 25-го числа третьего месяца, следующего за отчетным. Сроки и порядок уплаты акциза при ввозе подакцизных товаров на таможенную территорию РФ устанавливаются таможенным законодательством.

Похожие работы

... годам акцент сместился, и основной ее задачей становится достижение высокой занятости и стимулирование увеличения темпов экономического роста. С 70-ых же годов, включая также современную финансовой политику, приоритетным направлением стала борьба с инфляцией в совокупности с прежними задачами: обеспечением высокой занятой и стимулированием экономического роста, выравниванием платежного баланса и ...

... высокое благосостояние всего населения. Итак, исходя из вышесказанного, мне представляется возможным определить финансовую политику как управление финансовыми ресурсами государства в целях регулирования экономических процессов, протекающих в стране.2. Виды финансовой политики и механизм ее реализации Потребность в разработке и систематическом проведении финансовой политики возникла с развитием ...

... всего как политику использования финансов в системе стоимостной, денежной формы реализации экономических законов товарного производства, концентрированного выражения через финансы системы денежных отношений в экономике. Финансовая политика трактовалась как искусство перераспределения через формирование и использование фондов финансовых ресурсов в интересах создания условий для увеличения ...

... методами экономических и социальных процессов в стране; · выработка финансового механизма и его развитие в соответствии с изменяющимися социально-экономическими целями[8]. Оценка результатов финансовой политики государства основывается на ее соответствии интересам общества и большинства его социальных групп, а также на достигнутых результатах, вытекающих из поставленных целей и задач. ...

0 комментариев