РОЛЬ АНАЛІЗУ ФІНАНСОВОГО СТАНУ ТА ЙОГО ВПЛИВ НА ЕФЕКТИВНУ ДІЯЛЬНІСТЬ ПІДПРИЄМСТВА

Методика проведення аналізу фінансових показників діяльності підприємства

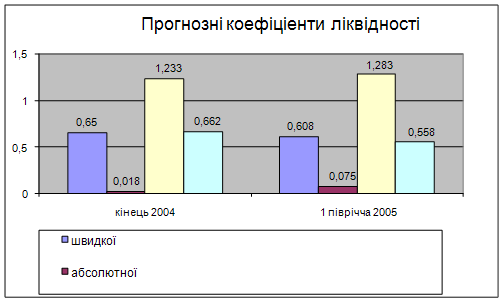

Методика оцінки платоспроможності та ліквідності підприємства

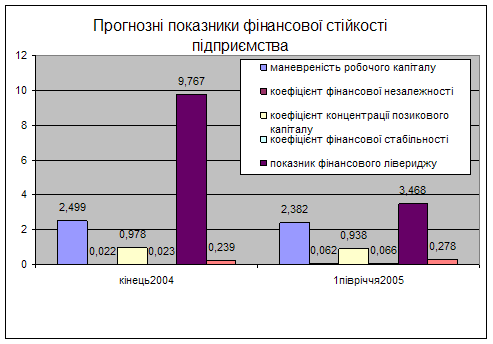

Методика оцінки фінансової стійкості підприємства

Методика оцінки ділової активності

Оцінка фінансової стійкості підприємства

Аналіз рентабельності підприємства

Оцінка ділової активності підприємства

НАПРЯМКИ ПОЛІПШЕННЯ ФІНАНСОВИХ ПОКАЗНИКІВ ПІДПРИЄМСТВА ТОВ «АНДОР»

Навигация

Методика оцінки фінансової стійкості підприємства

Фінансовий стан підприємства

115516

знаков

87

таблиц

5

изображений

1.2.3 Методика оцінки фінансової стійкості підприємства

Одна з найважливіших характеристик фінансового стану підприємства – забезпечення стабільності його діяльності в майбутньому. Вона пов‘язана із загальною фінансовою структурою підприємства, його залежністю від кредиторів та інвесторів.

Фінансову стійкость підприємства тісно пов‘язано із перспективною його платоспроможністю. Її аналіз дає змогу визначити фінансову можливість підприємства на відповідну перспективу.

Оцінка фінансової стійкості підприємства має на меті об‘єктивний аналіз величини та структури активів і пасивів підприємства і визначення на цій основі міри його фінансової стабільності й незалежності, а токож відповідальності фінансово-господарської діяльності.

Відповідно до показника забезпечення запасів і витрат власними та позиченими коштами можна назвати такі типи фінансової стійкості підприємства:

1. абсолютна фінансова стійкость (трапляється на практиці дуже рідко) – коли власні оборотні кошти забезпечують запаси й витрати;

2. нормально стійкий фінансовий стан – коли запаси й витрати забезпечуються сумою власних оборотних коштів та довгостроковими позиковими джерелами;

3. нестійкий фінансовий стан – коли запаси й витрати забезпечуються за рахунок власних оборотних коштів, довгострокових позичок та короткострокових кредитів і позик, тобто за рахунок усіх основних джерел формування запасів і витрат;

4. кризовий фінансовий стан – коли запаси й витрати не забезпечуються джерелами їх формування і підприємство перебуває на межі банкрутства.

Фінансово стійким можна вважати таке підприємство, яке за рахунок власних коштів спроможне забезпечити запаси й витрати, не допустити невиправданої кредиторської заборгованості, своєчасно розрахуватись за своїми обов‘язками.

Щодо визначення показників фінансової стійкості введемо умовні позначки:

ВК – власний капітал;

МП – майно підприємства;

ПК – позикові кошти;

ДК – довгострокові кредити;

ДП – довгострокові позики;

ПА – позаоборотні активи;

ВОЗ – вартість основних засобів;

СНА – сума накопіченої амортізації;

А – активи;

ЗК – залучений капітал;

ДЗ – довгострокові забов‘язання;

ЗА – заборгованість акціонерам.

Оцінку фінансової стійкості підприємства доцільно здійснювати поетапно, на підставі комплексі показників. (дивися таблицю 1.5.)

Таблиця 1.5

Показники фінансової стійкості

| Показники | Порядок розрахунку |

| Коефіцієнт незалежності |

|

| Коефіцієнт співвідношення позикових та власних коштів |

|

| Коефіцієнт довгострокового залучення капіталу |

|

| Коефіцієнт маневреності власних коштів |

|

| Коефіцієнт реальної вартості основних засобів у майні підприємства |

|

| Коефіцієнт концентрації власного капіталу |

|

| Коефіцієнт фінансової залежності |

|

| Коефіцієнт концентрації залученого капіталу |

|

| Коефіцієнт довгострокового залучення позикових коштів |

|

| Коефіцієнт структури залученого капіталу |

|

| Показник заборгованості акціонерам |

|

Похожие работы

... бухгалтерський баланс підприємства (форма №1). Співвідношення між окремими групами активів і пасивів балансу мають важливе економічне значення і використовуються для оцінки і діагностики фінансового стану підприємства. Це співвідношення можна розглянути у різних аспектах, але основними показниками з отриманих будуть ті, що характеризують ступінь заборгованості, ліквідності та активності підприє ...

... інь розвитку фінансового ринку, страхової справи й зовнішньоекономічних зв‘язків, використання порівняльних й абсолютних переваг міжнародного поділу праці. 49 2.3. Оцінка фінансового стану ВАТ “Чернігівський інструментальний завод ” Оцінка фінансового стану підприємства в умовах ринкових відносин особливо важлива для вирішення конкуренції і фінансової стабільності, надійності підприємства як ...

... одом. Вертикальний аналіз (структурний) - визначення структури підсумкових фінансових показників, із виявленням впливу кожної позиції звітності на результат у цілому [4]. Традиційна практика аналізу фінансового стану підприємства опрацювала певні прийоми й методи його здійснення. Можна виділити шість основних прийомів аналізу: горизонтальний (часовий) аналіз, вертикальний (структурний) аналіз, ...

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

0 комментариев