Навигация

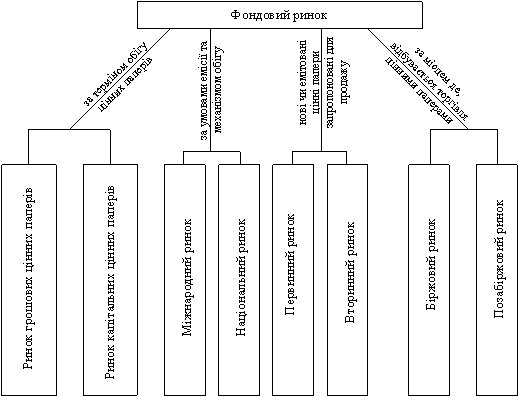

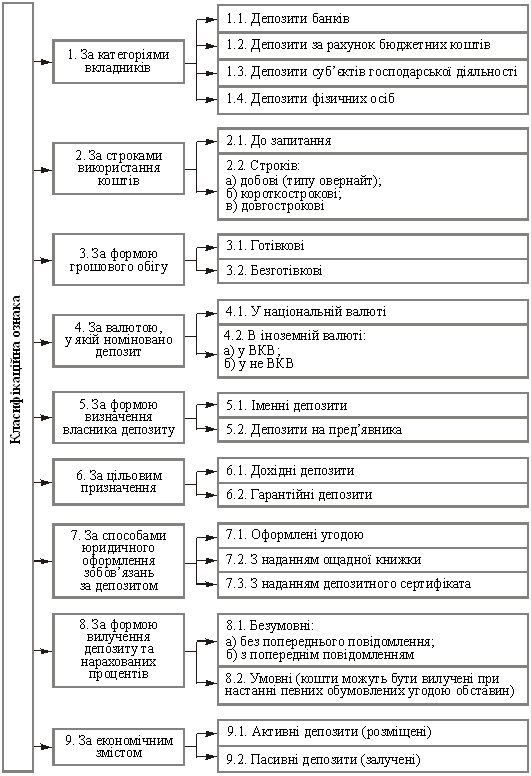

ОБІГ ЦІННИХ ПАПЕРІВ НА РЦП УКРАЇНИ

144239

знаков

6

таблиц

19

изображений

2.2. ОБІГ ЦІННИХ ПАПЕРІВ НА РЦП УКРАЇНИ

Згідно з Законом України "Про цінні папери i фондову біржу" під цінними паперами розуміють “грошові документи, що засвідчують право володіння або відносини позики, визначають взаємовідносини між особою, яка їx випустила, та їx власником i передбачають, як правило, виплату доходу у вигляді дивідендів або процентів, а також можливість передачі грошових та інших прав, що випливають з цих документів, іншим особам”.

Форми цінних паперів є дуже різноманітними: це й окреми сертифікат, і запис у реєстрі, і запис в угоді, і запис в комп’ютері. В узагальненому вигляді розрізняють документарну форму цінних паперів і бездокументарну [28]. Документарна – це форма, за якої власник встановлюється на підставі пред’явлення сертифіката, а в разі депонування такого – за записом у рахунках депо. Бездокументарна – форма, за якої власник встановлюється на підставі запису в системі ведення реєстру власників цінних паперів або, у разі депонування цінних паперів, за записом у рахунках депо. Рахунок депо – це сукупність записів в облікових реєстрах хранителя цінних паперів – депозитарію, необхідна для виконання договору депо з депонентом.

Цінні папери можуть бути іменними або на пред’явника. Іменні цінні папери, якщо інше не передбачено цим Законом або в них спеціально не вказано, що вони не підягають передачі, передаються шляхом повного індосаменту (передавальним записом, який засвідчує перехід прав до іншої особи).

Еміетент цінних паперів – держава в особі уповноваженого органу, юридична особа і у випадках передбачених законодавством, фізична особа., яка від свого імені випускає цінні папери i зобов’язується виконувати обов'язки, що випливають з умов їx випуску.

Права i обов’язки щодо цінних паперів виникають з моменту передачі емітентом або його уповноваженою особою одержувачу (покупцю) чи його уповноваженій oco6i.

В Україні можуть випускатися i обертаються такі види цінних паперів:

- акції;

- облігації внутрішніх і зовнішніх державних;

- облігації місцевих позик;

- облігації підприємств;

- казначейські зобов’язання;

- ощадні сертифікати;

- інвестиційні сертифікати;

- векселі;

- приватизаційні папери.

Ці види цінних паперів чине законодавство характеризує таким чином.

Акція - цінний пaпip без установленого строку oбiгy, що засвідчує дольову участь у статутному фонді акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає право його власникові на одержання частини прибутку у вигляді дивщендів, а також на участь у розподілі майна при ліквдації акціонерного товариства.

Дивіденд (від латинського dividendus – частина від поділу) – це частина загальної суми чистого прибутку акціонерного товариства, яка розподіляється між акціонерами у вигляді певної частки від вартості їхніх акцій, тобто пропорційно кількості акцій кожного акціонера.

Дивіденди за акціями виплачуються за підсумками року в порядку, передбаченому статутом акціонерного товариства, за рахунок прибутку, що залишається у його розпорядженні після сплати встановлених законодавством податків, інших платежів до бюджету та процентів за банківський кредит.

Існує багато групувань акцій за певними ознаками. Ми розглянемо найбільш поширені класифікації. Так за способом передавання акції підрозділяються на іменні на напред’явника.

Іменною зветься акція, тому що в ній вказано ім’я ї власника. 0бiг іменної акції фіксується в книзі реєстрації акцій, що ведеться товариством або незалежним реєстратором. До неї має бути внесено відомості про кожну іменну акцію, включаючи відомості про власника, час придбання акцій, а також кількість таких акцій у кожного з акціонерів. Акції на пред’явника можна продавати і покупати на вторинному ринку без реєстрації їхнього нового власника. На відміну від іменних акцій, вони можуть існувати у документарній і в електронній формі. За акціями на пред'явника в книзі реєструється їхня загальна кількість.

За правами власників, акції поділяють на звичайні (прості) і привілейовані.

Звичайна акція засвідчує такі права власника:

1) на участь в управлінні справами акціонерного товариства;

2) на одержання дивідендів

3) на певну частину майна, яка залишається після ліквідації акціонерного товариства.

Привілейовані акції засвідчують такі права:

1) на одержання дивідендів, як правило фіксованих, що виплачуються незалежно від результатів діяльності АТ;

2) переважне право порівняно із власниками звичайних акцій у розподілі майна АТ за умови його ліквідації.

Власники привлейованих акцій не мають права на участь в управлінні акціонерним товариством, якщо інше не передбачено його статутом.

Привілейовані акції можуть випускатися з фіксованим у процентах до їхньої номінальної вартості щорічно виплачуваним дивідендом. Виплата дивідендів проводиться у розмірі, зазначеному в акції, незалежно від розміру одержаного товариством прибутку у відповідному poцi. У тому paзi, коли прибуток відповідного року є недостатнім, виплата дивідендів за привілейованими акціями проводиться за рахунок резервного фонду.

Якщо розмір дивідендів, що сплачуються акціонерам за простими акціями перевищує розмір дивідевдів за привілейованими акціями, власникам останніх може проводитися доплата у розмірі дивідендів, сплачених іншим акціонерам. Привілейовані акції не можуть бути випущені на суму, що перевищує 10% статутного фонду АТ. Акціонерам може видаватися сертифікат на сумарну номінальну вартість акцій.

В України визначено порядок придбання акцій. Їх можуть купувати фізичні та юридичні особи. Громадяни вправі бути власниками, як правило, іменних акцій. Підприємства, організації й установи можуть придбати акції за рахунок коштів, що надходять у їхнє розпорядження після оплати податків та процента за банківський кредит. Акції видаються власнику тільки після повної оплати їх вартості та реєстрації випуску.

Акція повинна містити наступні реквізити:

- фірмове найменування АТ та його місцезнаходження;

- найменування цінного паперу –“акція”,

- її порядковий номер,

- дату випуску,

- вид акції та її номінальну вартість,

- ім’я власника(для іменної акції),

- розмір статутного фонду АТ на день випуску акції, а також кількість акцій, що випускаються,

- строк сплати дивідендів,

- підпис голови правління АТ або іншої уповноваженої на це особи,

- печатку акціонерного товариства.

До акції може додаватися купонний лист на виплату дивідендів, який повинен мати такі основні дані: порядковий номер купона на виплату дивідендів, порядковий номер акції, за якою виплачуються дивіденди, найменування акціонерного товариства 1 piк виплати дивідендів.

Акція є неподільною. У разі, коли одна i та ж акція належить кільком особам, вci вони визнаються одним власником акції i можуть здійснювати свої права через одного з них або через спільного представника.

Випуск акції АТ здійснюється у розмірі його статутного фонду або на всю вартість майна державного підприємства (в разі перетворення його на акціонерне товариство). Додатковий випуск акцій можливий у тому разі, коли всі раніше випущені акції повністю оплачені за вартістю, не нижче номінальної.

Забороняється випуск акцій для покриття збитків, пов’язаних з господарською діяльністю акціонерного товариства.

Акції оплачуються в національній валюті, а у випадках, передбачених статутом акціонерного товариства, також у іноземній валюті або шляхом передачі майна. Незалежно від форми внесеного вкладу, вартість акції виражається в національній валюті.

Акціонерне товариство може викуповувати у акціонера акції, що належать йому, для їхнього наступного перепродажу, розповсюдження серед своїх працівників або анулювання. Ці акції мають бути реалізовані в строк не більше одного року. Протягом цього періоду розподіл прибутку, а також голосування и визначення кворуму на загальних зборах акціонерів проводиться без урахування придбаних акціонерним товариством власних акцій.

Випуск акції та їх придбання становлять економічний інтерес як для емітента, так і для інвестора. Для емітента випуск акцій є джерелом капіталу для створення акціонерного товариства або для його розвитку. Для інвестора придбання акцій – це можливість одержання доходу. Для того щоб власник акції отримав прибуток – дивіденд – потрібен дохід, а він буде , якщо акціонерним товариством добре керувати.

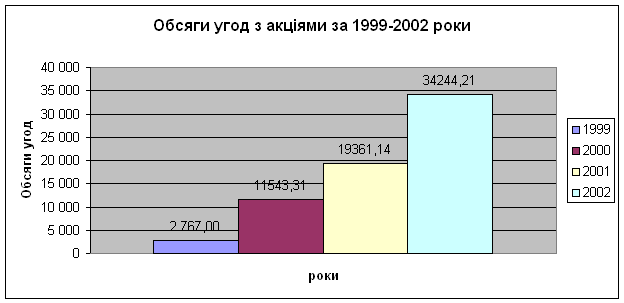

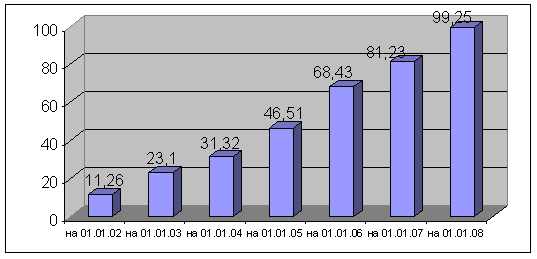

Прослідкуємо динаміку емісії акцій за 1999-2002 роки за даними ДКЦПФР. Обсяги угод з акціями зображено на графіку № 2.2.

Графік № 2.2. Обсяги угод за акціями за 1999-2002 роки.

Графік № 2.2. Обсяги угод за акціями за 1999-2002 роки.

На підставі отриманої інформації можна зробити висновок, що обсяг угод за акціями нарощує питому вагу в загальному обсязі виконаних угод. У 2001 році питома вага склала майже 1/3 всіх виконаних угод. Однак це збільшення відбувається за рахунок торгівлі акціями різних емітентів. Акції користуються періодичним попитом, адже процес приватизації триває. Як тільки певна особа або група осіб набуває контролю над 70% статутного капіталу емітента, попит на акції цього емітента миттєво зникає. Разом із тим аналіз даних свідчить, що процес приватизації в Україні ще незавершено, адже протягом року торговці цінними паперами виконали 357,14 тис. угод з акціями, причому 87,3% їх кількості припадає на угоди торговців з фізичними особами, тобто продовжується процес концентрації пакетів.

Іншим поширеним фінансовим інструментом виступає облігація. Роздивимось її характеристику. Згідно Закону України “ Про цінні папери та фондову біржу” облігація - цінний папір, що засвідчує внесення її власником грошових коштів i підтверджує зобов'язання відшкодувати йому номінальну вартість цього цінного папера в передбачений у ньому строк з виплатою фіксованого процента (якщо інше не передбачено умовами випуску). Облігації вcix видів розповсюджуються серед підприємств i громадян на добровільних засадах.

В Україні випускаються облігації таких видів:

а) облігації внутрішніх республіканських i місцевих позик;

б) облігації підприємств.

Облігації підприємств випускаються підприємствами всіх передбачених законом форм власності, об'єднаннями підприємств, акціонерними та іншими товариствами i не дають їx власникам права на участь в управлінні.

Умови випуску i розповсюдження облігацій підприємств визначаються Законом "Про цінні папери i фондову бipжy", іншими актами законодавства України i статутом емітента.

Облігації можуть випускатися іменними i на пред’явника, процентними i безпроцентними (цільовими), що вільно обертаються або з обмеженим колом o6iry. Облігації внутршніх республіканських i місцевих позик випускаються на пред’явника.

Обов’язковим реквізитом цільових облігацій є зазначення товару (послуг), під яку вони випускаються.

Облігації підприємств повинні мати такі реквізити:

- найменування цінного папера - "облігація",

- фірмове найменування i місцезнаходження емітента облігацій;

- фірмове найменування або ім'я покупця (для іменної облігації);

- номінальну вартість облігації;

- строки погашення, розмір i строки виплати процентів (для процентних

облігацій);

- місце i дату випуску, а також cepiю i номер облігації;

- підпис керівника емітента або іншої уповноваженої на це особи;

- печатку емітента.

До облігації може додаватися купонний лист на виплату процентів. Купон на виплату процентів повинен містити такі основні дані: порядковий номер купона на виплату процентів; номер облігації; за якою виплачуються проценти; найменування емітента i piк виплати процентів. Облігації, запропоновані для відкритого продажу з наступним вільним обігом (крім безпроцентних облігацій), повинні містити купонний лист.Рішення про випуск облігації внутрішніх республіканських і місцевих позик приймається відповідно КМУ і місцевими Радами народних депутатів. У рішенні повинні визначатися емітент, умови випуску i порядок розміщення облігацій. Рішення про випуск облігації підприємств приймається емітентом i оформляється протоколом.

АТ можуть випускати облігації на суму не більше 25 % від розміру статутного фонду i лише після повної оплати вcix випущених акцій.

Випуск облігацій підприємств для формування i поповнення статутного фонду емітент1в, а також для покриття збитків, пов'язаних з їx господарською діяльністю, не допускається.

Облігації вcix видів громадяни можуть придбати лише за рахунок особистих коштів.

Підприємства купують облігації вcix видів за рахунок коштів, що надходять у їх розпорядження після оплати податків та процентів за банківський кредит.

Доход за облігаціями вcix видів виплачується відповідно до умов їх випуску.

Доход за облігаціями цільових позик (безпроцентними облігаціями) не виплачується. Власникові такої облігації надається право на придбання відповідних товарів чи послуг, під яку випущено позики.

Якщо ціна товару до моменту його одержання перевищуватиме вартість облігації, то власник одержує товар за ціною, вказаною на облігації, а при одержанні більш дешевого товару він одержує різницю між вартістю облігації та ціною товару.

За облігаціями підприємств доходи виплачуються за рахунок коштів, що залишаються після розрахунків з бюджетом i оплати інших обов'язкових платежів.

У разі невиконання чи несвоєчасного виконання емітентом зобов'язання з виплати доходів за процентними облігаціями, з надання права придбання відповідних товарів чи послуг за безпроцентними (цільовими) облігаціями або погашення зазначеної в облігації суми у визначений строк стягнення відповідних сум проводиться примусово судом або арбітражним судом.

Порядок викупу облігацій ycix видів, крім цільових, визначається при їх випуску.

Порівняно з іншими видами позичкового фінансування облігації мають низку переваг, найважливіші серед яких:

1) можливість залучити кошти без посередників;

2) доступ до ресурсів широких кіл інвесторів. Права власності на облігацію можуть бути легко передані, тому облігації можуть легко міняти свою власників;

3) гнучкість у формах вибору запозичення. При випуску облігацій емітент має можливість управляти їх параметрами та вибирати з більшого списку можливих видів облігацій;

4) економія на затратах по залученню позичкових ресурсів.

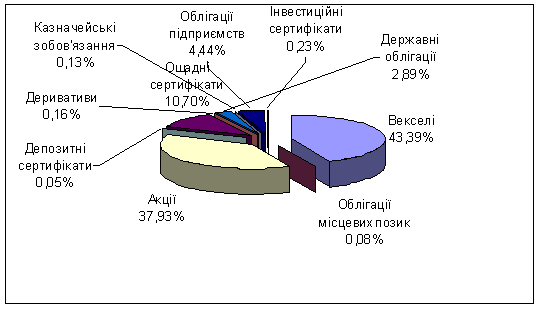

На фондовому ринку України найпоширеніші наступні види облігацій: державні внутрішні облігації; державні зовнішні облігації; облігації місцевих позик та облігації підприємств. У 2002 році найбільш динамічно розвивався такий сегмент фондового ринку як корпоративні облігації. Саме корпоративні облігації були сприйняті вітчизняними інвесторами як можливість вкладення вільних коштів. Загальний обсяг торгів облігаціями склав понад 2 млрд. грн.., причому 79 млн. грн.. із них – ПФТС. Динаміка розвитку ринку облігацій за 1999-2002 роки зображена на графіку № 2.3 .

Графік № 2.3. Обсяги угод з облігаціями за 1999-2002 роки

Головна проблема ринку облігацій полягає у законодавчому обмежені обсягу емісії облігацій для АТ 25% статутного капіталу. Існує потреба в регулюванні цього питання і присутності на цьому ринку фізичних осіб. Поки що їх доходи оподатковуються двічі: вперше податок утримується підприємством при виплаті доходу по облігаціях, а вдруге громадяни сплачують прибутковий податок при декларуванні своїх доходів. Прибутковість облігацій традиційно залежить від поточних ставок кредитів і депозитів. Однак протягом року спостерігалась тенденція до зниження купонних ставок з 18-19% річних до 16%.

Казначейські зобов'язання – вид цінних паперів на пред'явника, що розміщуються виключно на добровільних засадах серед населення, засвідчують внесення їх власниками грошових коштів до бюджету i дають право на одержання фіксованого доходу.

Випускаються наступні види казначейських зобов'язань:

а) довгострокові - від 5 до 10 років;

б) середньострокові - від 1 до 5 років;

в) короткострокові - до одного року.

Рішення про випуск довгострокових i середньострокових казначейських зобов'язань приймається КМУ. Рішення про випуск короткострокових казначейських зобов'язань приймається МФУ. У рішенні про випуск казначейських зобов'язань визначаються умови їх випуску.

Порядок визначення продажної вартості казначейських зобов'язань встановлюється МФУ, виходячи з часу їх придбання.

Виплата доходу за казначейськими зобов'язаннями та їх погашення здійснюються відповідно до умов їх випуску, затверджених: за довгостроковими i середньостроковими зобов'язаннями – КМУ, короткостроковими – МФУ.

Казначейські зобов’язання було випущено відповідно до Постанови КМУ від 10.01.02 № 15. Але вони не є інструментом для фондового ринку, оскільки розміщуються виключно серед фізичних осіб. У 2002 році цей фінансовий інструмент вперше вийшов на фондовий ринок. Загальна кількість угод за ним склала 556,13 млн. грн. Цей обсяг перевищує обсяг за зовнішніми державними облігаціями і інвестиційними сертифікатами. Це пов’язано з тим, що генеральним агентом з їх розміщення, обслуговування та погашення обрано Ощадбанк, як державний банк з най розгалуженішою мережею філій в країні. Мінфін на виконання доручення уряду обрав у радники з комунікаційної політики для освітньо-інформаційної підтримки розміщення казначейських зобов’язань відому в рекламному бізнесі агенцію Adell Saatchi & Saatchi.

Ощадний сертифікат - письмове свідоцтво банку про депонування грошових коштів, яке засвідчує право вкладника на одержання після закінчення встановленого строку депозиту i процентів за ним.

Існують наступні види ощадних сертифікатів: строкові (під певний договірний процент на визначений строк) або до запитання, іменні та на пред'явника. Іменні сертифікати обігу не підлягають, а їх продаж (відчуження) іншим особам є дійсним.

Ощадні сертифікати повинні мати такі реквізити:

- найменування цінного папера - "ощадний cepтифiкaт";

- найменування банку, що випустив сертифікат, та його місцезнаходження;

- порядковий номер сертифіката, дату випуску, суму депозиту, строк вилучення (для строкового сертифіката), найменування або ім'я утримувача сертифіката (для іменного сертифіката);

- підпис керівника банку чи іншої уповноваженої на це особи;

- печатку банку.

Доход за ощадними сертифікатами виплачується за пред’явленням їх для оплати в банк, що їх випустив. У разі, коли власник сертифіката вимагає повернення депонованих коштів за строковим сертифікатом раніше обумовленогоу ньому строку, то йому виплачується понижений процент, рівень якого визначається на договірних умовах при внесенні депозиту.

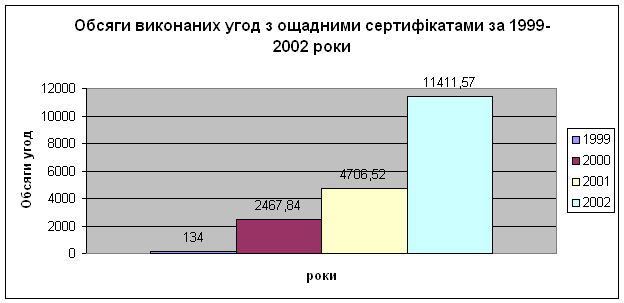

З кожним роком питома вага цього інструменту на фондовому ринку України зростає і у 2002 році цей показник перевищив 10% загального обсягу виконаних угод. Прослідкуємо цю динаміку за допомогою графіку № 2.4.

Графік № 2.4. Обсяги виконаних угод з ощадними сертифікатами за 1999-2002 роки

Графік № 2.4. Обсяги виконаних угод з ощадними сертифікатами за 1999-2002 роки

Вексель - цінний пaпip, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання певного строку визначену суму грошей власнику векселя (векселедержальнику).

Випускаються такі види векселів: простий, переказний.

Простий вексель містить такі реквізити:

а) найменування - "вексель";

б) просту і нічим не обумовлену обіцянку сплатити визначену суму;

в) зазначення строку платежу;

г) зазначення місця, в якому має здійнитися платіж;

д) найменування того, кому або за наказом кого платіж має

бути здійснений;

є) дату i місце складання векселя;

е) підпис того, хто видає документ (векселедавця).

Переказний вексель повинен містити крім реквізитів передбачених у пунктах а), в) – є), також:

- просту i нічим не обумовлену пропозицію сплатити певну суму;

- найменування того, хто повинен платити (платника).

Документ, у якому відсутній будь-який з вказаних реквізитів, відповідно для простого i переказного векселів, не має сили простого або переказного векселя, за винятком таких випадків:

а) вексель, строк платежу за яким не вказаний, розглядається як такий, що підлягає оплаті по пред'явленні;

б) при відсутності особливого зазначення місце, позначене поряд з найменуванням платника (місце складання документа - для простого векселя), вважається місцем платежу i одночасно місцем проживания платника (векселедавця - для простого векселя);

в) вексель, у якому не вказано місце його складання, визначається підписаним у місці, позначеному поряд з найменуванням векселедавця.

Порядок випуску та oбiгy векселів визначається КМУ.

На фондовому ринку вексель продовжує займати значне місце на фондовому ринку продовжує займати вексель, але якщо у 1999 році його питома вага в загальному обсязі виконаних угод займала до 70%, то протягом останніх років вона стала менше 50%. Динаміка угод з векселем зображена на графіку № 2.5.

Графік 2.5. Обсяги угод з векселями за 1999-2002 роки.

Графік 2.5. Обсяги угод з векселями за 1999-2002 роки.

За даними звітності торговців цінними паперами, протягом 2002 року на ринку цінних паперів України було виконано 542 454 угоди купівлі-продажу загальним обсягом 108607,9 млн. грн. У порівнянні з попереднім роком кількість угод зменшилась на 29 тис. грн. з одночасним збільшенням загального обсягу у 1,5 рази, що свідчить про збільшення середньої ціни угоди з цінними паперами, яке спостерігається протягом 2 останніх років.

Також прогнозується збільшення питомої ваги організованого ринку. Верховна Рада прийняла у першому читанні законопроект “Про внесення змін у деякі закони України”, який передбачає, що угоди з купівлі-продажу цінних паперів будуть укладатися виключно на організаційно оформленому ринку.

Похожие работы

... як правило, з короткострокових вимог і зобов'язань експортерів та імпортерів клієнтів банку 2.4 Визначення основних проблем сучасного стану функціонування фінансових бірж України Основними проблемами сучасного стану функціонування фінансових (фондових та валютних) бірж в Україні є їх практична відсутність у класичному стилі їх функціонування за кордоном. Існуючі монопольні структури – МВРУ ...

... , що припускалися інші держави, а створити оптимальний механізм функціонування фондового ринку, спираючись на міжнародний досвід та національні особливості. Питання державного регулювання фондового ринку в Україні знайшли широке відображення у вітчизняній науковій літературі. Серед авторів, що фокусували свою увагу на визначенні принципів, методів та механізмів державного регулювання роботи ...

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

0 комментариев