мЮБХЦЮЖХЪ

бХДХ КЁГХМЦС.ґґґґґґґґґґґґґґ

46234

ГМЮЙЮ

1

РЮАКХЖЮ

0

ХГНАПЮФЕМХИ

═3.1 бХДХ КЁГХМЦС.ґґґґґґґґґґґґґґ

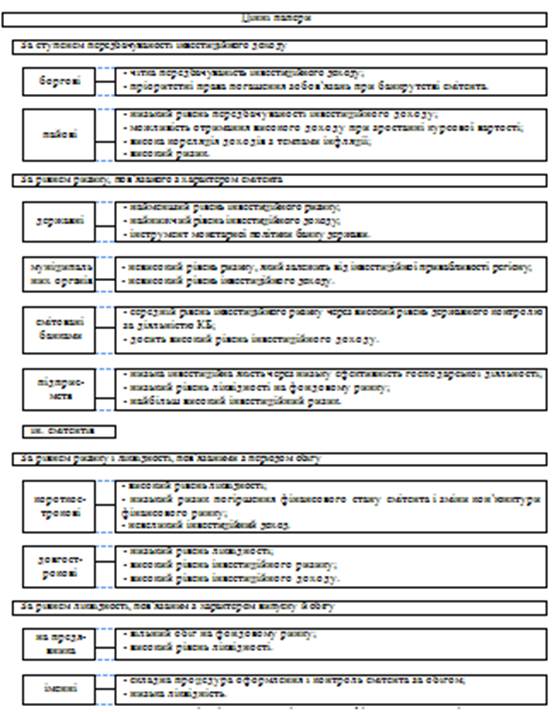

нОЕПЮРХБМХИ КЁГХМЦ.

═дКЪ НОЕПЮРХБМНЦН КЁГХМЦС УЮПЮЙРЕПМЁ РЮЙЁ НГМЮЙХ:

═√ КЁГХМЦНДЮБЕЖЭ МЕ ПНГПЮУНБС╨ БЁДМНБХРХ СЯЁ ЯБН© БХРПЮРХ ГЮ ПЮУСМНЙ МЮДУНДФЕММЪ КЁГХМЦНБХУ БХОКЮР БЁД НДМНЦН КЁГХМЦННДЕПФСБЮВЮ;

═√ КЁГХМЦНБХИ ДНЦНБЁП СЙКЮДЮ╨РЭЯЪ, ЪЙ ОПЮБХКН, МЮ 2≈5 ПНЙЁБ, ЫН ГМЮВМН ЛЕМЬЕ, МЁФ РЕПЛЁМХ ТЁГХВМНЦН ГМНЯС НАКЮДМЮММЪ, Ё ЛНФЕ АСРХ ПНГЁПБЮМХИ

КЁГХМЦННДЕПФСБЮВЕЛ С АСДЭ-ЪЙХИ ВЮЯ;

═√ ПХГХЙ ОЯСБЮММЪ ЮАН БРПЮРХ НА'╨ЙРЮ КЕФХРЭ Б НЯМНБМНЛС МЮ КЁГХМЦНДЮБЖЕБЁ. оЕБМЮ БЁДОНБЁДЮКЭМЁЯРЭ КЁГХМЦННДЕПФСБЮВЮ ОЕПЕДАЮВЮ╨РЭЯЪ ГЮ ОЯСБЮММЪ ЛЮИМЮ, ЫН МЮДЮМЕ ИНЛС Б ЙНПХЯРСБЮММЪ, ЮКЕ ©© ПНГЛЁП ГМЮВМН ЛЕМЬХИ БЁД ОНВЮРЙНБН© БЮПРНЯРЁ ЛЮИМЮ;

═√ ЯРЮБЙЮ КЁГХМЦНБХУ БХОКЮР, ЪЙ ОПЮБХКН, БХЫЮ, МЁФ ОПХ ТЁМЮМЯНБНЛС КЁГХМЦС. жЕ ОНБ'ЪГЮМН Г РХЛ, ЫН КЁГХМЦНДЮБЕЖЭ МЕ ЛЮ╨ ОНБМН© ЦЮПЮМРЁ© НЙСОМНЯРЁ

═БХРПЮР Ё ГЛСЬЕМХИ БПЮУНБСБЮРХ ПЁГМЁ ЙНЛЕПЖЁИМЁ ПХГХЙХ (ПХГХЙ МЕ ГМЮИРХ НПЕМДЮРНПЮ МЮ ОНБМХИ НАЯЪЦ НАКЮДМЮММЪ, ЫН ╨ Б МЮЪБМНЯРЁ, ПХГХЙ ОНКНЛЙХ НА'╨ЙРЮ СЦНДХ, ПХГХЙ ПНГЁПБЮММЪ ДНЦНБНПС) ЬКЪУНЛ ОЁДБХЫЕММЪ ЖЁМХ МЮ ЯБН© ОНЯКСЦХ.

тЁПЛХ, ЫН ГЮИЛЮЧРЭЯЪ НОЕПЮРХБМХЛ КЁГХМЦНЛ, ОНБХММЁ ДНАПЕ ГМЮРХ ЙНМ'ЧМЙРСПС ПХМЙС ЁМБЕЯРХЖЁИМХУ РНБЮПЁБ ЪЙ МНБХУ, РЮЙ Ё РХУ, ЫН ГМЮУНДХКХЯЪ Б ЙНПХЯРСБЮММЁ. кЁГХМЦНБЁ ЙНЛОЮМЁ© ОПХ ЖЭНЛС БХДЁ КЁГХМЦС ЯЮЛЁ ЯРПЮУСЧРЭ ЛЮИМН, ЪЙЕ МЮДЮМЕ Б НПЕМДС, РЮ ГЮАЕГОЕВСЧРЭ ИНЦН РЕУМЁВМЕ НАЯКСЦНБСБЮММЪ РЮ

═ПЕЛНМР.

═оЁЯКЪ ГЮЙЁМВЕММЪ РЕПЛЁМС КЁГХМЦНБНЦН ДНЦНБНПС КЁГХМЦННДЕПФСБЮВ ЛЮ╨ ОПЮБН:

√ ОПНДНБФХРХ РЕПЛЁМ ДНЦНБНПС МЮ АЁКЭЬ БХЦЁДМХУ СЛНБЮУ;

√ ОНБЕПМСРХ НАКЮДМЮММЪ КЁГХМЦНДЮБЖЧ;

√ ЙСОХРХ НАКЮДМЮММЪ С КЁГХМЦНДЮБЖЪ ОПХ МЮЪБМНЯРЁ БЁДОНБЁДМН© СЦНДХ (НОЖЁНМС) МЮ ЙСОЁБКЧ ГЮ ПЕЮКЭМНЧ ПХМЙНБНЧ ЖЁМНЧ. нЯЙЁКЭЙХ ОПХ СЙКЮДЮММЁ СЦНДХ МЕЛНФКХБН ДНЯРЮРМЭН РНВМН БХГМЮВХРХ НЯРЮРНВМС ПХМЙНБС БЮПРЁЯРЭ НА'╨ЙРЮ СЦНДХ, РН ЖЕ ОНКНФЕММЪ ОНРПЕАС╨ БЁД КЁГХМЦНБХУ ТЁПЛ ЦЮПМНЦН ГМЮММЪ

═ЙНМ'ЧМЙРСПХ ПХМЙС НАКЮДМЮММЪ, ЫН АСКН Б ЙНПХЯРСБЮММЁ

кЁГХМЦННДЕПФСБЮВ ГЮ ДНОНЛНЦНЧ НОЕПЮРХБМНЦН КЁГХМЦС ОПЮЦМЕ СМХЙМСРХ ПХГХЙЁБ, ОНБ'ЪГЮМХУ ЁГ БНКНДЁММЪЛ ЛЮИМНЛ, ИНЦН ЛНПЮКЭМХЛ ЯРЮПЁММЪЛ,

ГМХФЕММЪЛ ОНОХРС МЮ ОПНДСЙЖЁЧ, ЫН БХПНАКЪ╨РЭЯЪ, ОНКНЛЙНЧ НАКЮДМЮММЪ, ГАЁКЭЬЕММЪЛ БХРПЮР, БХЙКХЙЮМХУ ПЕЛНМРЮЛХ РЮ ОПНЯРНЪЛХ НАКЮДМЮММЪ РЮ ЁМ. рНЛС КЁГХМЦННДЕПФСБЮВ МЮДЮ╨ ОЕПЕБЮЦС НОЕПЮРХБМНЛС КЁГХМЦС С БХОЮДЙЮУ, ЙНКХ:

═√ НВЁЙСБЮМЁ ДНУНДХ БЁД БХЙНПХЯРЮММЪ НПЕМДНБЮМНЦН НАКЮДМЮММЪ МЕ НЙСОЮЧРЭ ИНЦН ОНВЮРЙНБН© БЮПРНЯРЁ;

√ НАКЮДМЮММЪ ОНРПЁАМН МЮ МЕБЕКХЙХИ РЕПЛЁМ (ЯЕґГНММЁ ПНАНРХ ЮАН ПЮГНБЕ НАЯКСЦНБСБЮММЪ);

√ ДКЪ НАКЮДМЮММЪ МЕНАУЁДМЕ ЯОЕЖЁЮКЭМЕ РЕУМЁВМЕ НАЯКСЦНБСБЮММЪ;

НА'╨ЙРНЛ СЦНДХ БХЯРСОЮ╨ МНБЕ, МЕОЕПЕБЁПЕМЕ НАКЮДМЮММЪ.

═нЯНАКХБНЯРЁ НОЕПЮРХБМНЦН КЁГХМЦС, ЫН ОЕПЕКЁВЕМЁ, БХГМЮВХКХ ИНЦН ПНГОНБЯЧДФЕММЪ С РЮЙХУ ЦЮКСГЪУ, ЪЙ ЯЁКЭЯЭЙЕ ЦНЯОНДЮПЯРБН, РПЮМЯОНПР, АСДЁБМХЖРБН, ЕКЕЙРПНММЮ НАПНАЙЮ ЁМТНПЛЮЖЁ©.

3.2 тЁМЮМЯНБХИ КЁГХМЦ.

тЁМЮМЯНБХИ КЁГХМЦ ≈ ЖЕ СЦНДЮ, ЫН ОЕПЕДАЮВЮ╨ ОПНРЪЦНЛ ЯБН╨© ДЁ© ЯОКЮРС КЁГХМЦНБХУ БХОКЮР, ЫН ОНЙПХБЮЧРЭ ОНБМС БЮПРЁЯРЭ ЮЛНПРХГЮЖЁ© НАКЮДМЮММЪ

ЮАН АЁКЭЬН© ИНЦН ВЮЯРХМХ, ДНДЮРЙНБЁ БХДЮРЙХ Ё ОПХАСРНЙ КЁГХМЦНДЮБЖЪ.

тЁМЮМЯНБХИ КЁГХМЦ УЮПЮЙРЕПХГС╨РЭЯЪ РЮЙХЛХ НЯМНБМХЛХ ПХЯЮЛХ:

√═ СВЮЯРЭ РПЕРЭН© ЯРНПНМХ (БХПНАМХЙЮ ВХ ОНЯРЮВЮКЭМХЙЮ НА'╨ЙРЮ СЦНДХ);

√═ ═МЕЛНФКХБЁЯРЭ ПНГЁПБЮММЪ СЦНДХ ОПНРЪЦНЛ РЮЙ ГБЮМНЦН НЯМНБМНЦН РЕПЛЁМС НПЕМДХ, РНАРН РЕПЛЁМС, ЫН МЕґНАУЁДМХИ ДКЪ ОНЙПХРРЪ БХРПЮР НПЕМДНДЮБЖЪ.

═нДМЮЙ МЮ ОПЮЙРХЖЁ ЖЕ ЁМНДЁ РПЮОКЪ╨РЭЯЪ, ЫН НЦНБНПЧ╨РЭЯЪ С КЁГХМґЦНБЁИ СЦНДЁ, ЮКЕ Б ЖЭНЛС БХОЮДЙС БЮПРЁЯРЭ НОЕПЮЖЁ© ГМЮВМН ГАЁКЭЬС╨РЭЯЪ;

√ АЁКЭЬ РПХБЮКХЛ ОЕПЁНДНЛ КЁГХМЦНБН© СЦНДХ (С АЁКЭЬНЯРЁ БХОЮДЙЁБ АКХГЭЙХЛ ДН РЕПЛЁМС ЯКСФАХ НА'╨ЙРЮ СЦНДХ);

√ НА'╨ЙРХ СЦНД ОПХ ТЁМЮМЯНБНЛС КЁГХМЦС, ЪЙ ОПЮБХКН, БЁДПЁГМЪЧРЭЯЪ БХЯНЙНЧ БЮПРЁЯРЧ. оЁЯКЪ ГЮБЕПЬЕММЪ РЕПЛЁМС ЙНМРПЮЙРС, ЪЙ Ё ОПХ

═НОЕПЮРХБМНЛС КЁГХМЦС, КЁГХМЦННДЕПФСБЮВ ЛНФЕ:

√ ЙСОХРХ НА'╨ЙР СЦНДХ ГЮ ГЮКХЬЙНБНЧ БЮПРЁЯРЧ;

√ СЙКЮЯРХ МНБХИ ДНЦНБЁП МЮ ЛЕМЬХИ РЕПЛЁМ Ё ГЮ ОЁКЭЦНБНЧ ЯРЮБЙНЧ;

ОНБЕПМСРХ НА'╨ЙР СЦНДХ КЁГХМЦНБЁИ ЙНЛОЮМЁ©.

оПН ЯБЁИ БХАЁП КЁГХМЦННДЕПФСБЮВ ЯОНБЁЫЮ╨ КЁГХМЦНДЮБЖЪ ГЮГДЮКЕЦЁДЭ, МЮОПХЙКЮД, ГЮ 6 ЛЁЯЪЖЁБ ДН ГЮЙЁМВЕМґМЪ РЕПЛЁМС ДНЦНБНПС. ъЙЫН Б ДНЦНБНПЁ ОЕПЕДАЮВЮ╨РЭЯЪ ГЦНДЮ (НОЖЁНМ) МЮ ЙСОЁБКЧ ОПЕДЛЕРЮ СЦНДХ, РНДЁ ЯРНПНґМХ ГЮГДЮКЕЦЁДЭ БХГМЮВЮЧРЭ ГЮКХЬЙНБС БЮПРЁЯРЭ НА'╨ЙРЮ. ъЙ ОПЮБХКН, БНМЮ

ЯЙКЮДЮ╨ БЁД 1 ДН 10% ОНВЮРЙНБН© БЮПРНЯРЁ, ЫН ДЮ╨ ОПЮБН КЁГХМЦНДЮБЖЧ МЮПЮУНБСБЮРХ ЮЛНПРХГЮЖЁЧ МЮ БЯЧ БЮПРЁЯРЭ НАКЮДМЮММЪ.нЯЙЁКЭЙХ ТЁМЮМЯНБХИ КЁГХМЦ ГЮ ЕЙНМНЛЁВМХЛХ НГМЮЙЮЛХ ОНДЁАМХИ ДН ДНБЦНРЕПЛЁМНБНЦН

АЮМЙЁБЯЭЙНЦН ЙПЕДХРСБЮММЪ ЙЮОЁРЮКЭМХУ БЙКЮДЕМЭ, РН НЯНАКХБЕ ЛЁЯЖЕ МЮ ПХМЙС ТЁМЮМЯНБНЦН КЁГХМЦС ГЮИЛЮЧРЭ АЮМЙХ РЮ ТЁМЮМЯНБЁ ЙНЛОЮМЁ©, ЫН РЁЯМН

ОНБ'ЪГЮМЁ Г АЮМЙЮЛХ. с ПЪДЁ ЙПЮ©М АЮМЙЮЛ ДНГБНКЪ╨РЭЯЪ ГЮИЛЮРХЯЪ РЁКЭЙХ ТЁМЮМЯНБХЛ КЁГХМЦНЛ. гЮЙНМНДЮБЯРБНЛ ЖХУ ЙПЮ©М БХГМЮВЮ╨РЭЯЪ РХО НПЕМДМХУ БЁДМНЯХМ, ЫН ЛНФЕ АСРХ БЁДМЕЯЕМХИ ДН ТЁМЮМЯНБНЦН КЁГХМЦС. ╡МЬЁ БХДХ КЁГХМЦС.

с ЛЁФМЮПНДМЁИ ОПЮЙРХЖЁ РЮЙНФ ПНГОНБЯЧДФЕМЁ РЮЙЁ ТНПЛХ КЁГХМЦНБХУ СЦНД:

√ КЁГХМЦ ╚ЯРЮМДЮПР╩ ≈ ОПХ ЖЁИ ТНПЛЁ ОНЯРЮВЮКЭМХЙ ОПНДЮ╨ НА'╨ЙР СЦНДХ РНБЮПХЯРБС, ЪЙЕ ВЕПЕГ ЯБН© КЁГХМЦНБЁ ЙНЛОЮМЁ© ГДЮ╨ ИНЦН Б НПЕМДС ЯОНФХБЮВЮЛ;

√ ОНБЕПМЕМХИ КЁГХМЦ (lЕЮsЕ-bЮЯЙ) ≈ БКЮЯМХЙ НАКЮДМЮММЪ ОПНДЮ╨ ИНЦН КЁГХМЦНБЁИ ТЁПЛЁ Ё НДМНВЮЯМН АЕПЕ ЖЕ НАКЮДМЮММЪ Б НПЕМДС. бМЮЯКЁДНЙ

═РЮЙН© НОЕПЮЖЁ© ОПНДЮБЕЖЭ ЯРЮ╨ НПЕМДЮПЕЛ. бХЙНПХЯРНБС╨РЭЯЪ БНМЮ С БХОЮДЙЮУ, ЙНКХ БКЮЯМХЙ НА'╨ЙРЮ СЦНДХ БЁДВСБЮ╨ ЦНЯРПС ОНРПЕАС С ЙНЬРЮУ;

√ ЙНЛОЕМЯЮЖЁИМХИ КЁГХМЦ √ НПЕМДМЁ БХОКЮРХ ГДЁИЯМЧЧРЭЯЪ ОНЯРЮБЙЮЛХ ОПНДСЙЖЁ©, ЪЙЮ БХЦНРНБКЕМЮ МЮ НАКЮДМЮММЁ, ЫН ╨ НА'╨ЙРНЛ КЁГХМЦНБН© СЦНДХ;

√ БЁДМНБКЧБЮМХИ КЁГХМЦ √ ОЕПЕДАЮВЮ╨РЭЯЪ ОЕПЁНДХВМЮ ГЮЛЁМЮ НАКЮДМЮММЪ ГЮ БХЛНЦНЧ НПЕМДЮПЪ МЮ АЁКЭЬ ДНЯЙНМЮКЁ ГПЮГЙХ;

√ КЁГХМЦ ЁГ ГЮКСВЕММЪЛ ЙНЬРЁБ ≈ ОЕПЕДАЮВЮ╨РЭЯЪ НДЕПФЮММЪ КЁГХМЦНДЮБЖЕЛ ДНБЦНРЕПЛЁМНБН© ОНГХЙХ Б НДМНЦН ВХ ДЕЙЁКЭЙНУ НПЕМДЮПЁБ МЮ ЯСЛС ДН 80%

НПЕМДНБЮМХУ ЮЙРХБЁБ. йПЕДХРНПЮЛХ С РЮЙХУ СЦНДЮУ ╨ БЕКХЙЁ ЙНЛЕПЖЁИМЁ РЮ ЁМБЕЯРХЖЁИМЁ АЮМЙХ, ЫН ЙНПХЯРСЧРЭЯЪ ГМЮВМХЛХ ПЕЯСПЯЮЛХ, ЪЙЁ ГЮКСВЕМЁ МЮ

ДНБЦНРЕПЛЁМНБЁИ НЯМНБЁ. тЁМЮМЯСБЮММЪ КЁГХМЦНБХУ СЦНД АЮМЙЮЛХ ГДЁИЯМЧ╨РЭЯЪ ДБНЛЮ ЯОНЯНАЮЛХ:

Ю) ОНГХЙЮ ≈ АЮМЙ ЙПЕДХРС╨ КЁГХМЦНДЮБЖЪ Г МЮДЮММЪЛ ИНЛС ЙПЕДХРС МЮ НДМС КЁГХМЦНБС НОЕПЮЖЁЧ ЮАН, ЪЙ АСБЮ╨ ВЮЯРЁЬЕ, МЮ ЖЁКХИ ОЮЙЕР КЁГХМЦНБХУ СЦНД;

А) ОПХДАЮММЪ ГНАНБ'ЪГЮМЭ √ АЮМЙ ЙСОС╨ КЁГХМЦНДЮБЖЪ ГНАНБ'ЪГЮММЪ ИНЦН ЙКЁ╨МРЁБ АЕГ ОПЮБЮ МЮ ПЕЦПЕЯ (ГБНПНРМН© БХЛНЦХ), БПЮУНБСЧВХ ОПХ ЖЭНЛС ПЕОСРЮЖЁЧ КЁГХМЦННДЕПФСБЮВЁБ Ё ЕТЕЙРХБМЁЯРЭ ОПНЕЙРС;

-- ЙНМРПЮЙРНБЕ МЮИЛЮММЪ √ ЖЕ ЯОЕЖЁЮКЁГНБЮМЮ ТНПЛЮ КЁГХМЦС, ОПХ ЪЙЁИ КЁГХМЦННДЕПФСБЮВС МЮДЮЧРЭЯЪ Б НПЕМДС ЙНКЕЙРХБМЁ ОЮПЙХ ЛЮЬХМ, ЯЁКЭЯЭЙНЦНЯОНДЮПЯЭЙН©, ДНПНФМЭН-АСДЁБМН© РЕУМЁЙХ, РПЮЙРНПЁБ, ЮБРНРПЮМЯОНПРМХУ ГЮЯНАЁБ.

оПХ МЮДЮММЁ Б НПЕМДС БЕКХЙНЛЮЯЬРЮАМХУ НА'╨ЙРЁБ (КЁРЮЙХ, ЙНПЮАКЁ, АСПНБЁ ОКЮРТНПЛХ, БХЬЙХ) МЮИВЮЯРЁЬЕ БХЙНПХЯРНБС╨РЭЯЪ ЦПСОНБХИ (ЮЙЖЁНМЕПМХИ)

КЁГХМЦ. оПХ РЮЙХУ СЦНДЮУ С ПНКЁ КЁГХМЦНДЮБЖЪ БХЯРСОЮЧРЭ ДЕЙЁКЭЙЮ ЙНЛОЮМЁИ;

√ ЦЕМЕПЮКЭМХИ КЁГХМЦ ≈ ОПЮБН КЁГХМЦННДЕПФСБЮВЮ ДНОНБМЧБЮРХ ОЕПЕКЁЙ НАКЮДМЮММЪ, ЫН НПЕМДС╨РЭЯЪ, АЕГ СЙКЮДЮММЪ МНБХУ ЙНМРПЮЙРЁБ.

═бХЫЕ АСКХ ОЕПЕКЁВЕМЁ МЮИАЁКЭЬ ПНГОНБЯЧДФЕМЁ ТНПЛХ КЁГХМЦНБХУ ЙНМРПЮЙРЁБ. мЮ ОПЮЙРХЖЁ БХЙНПХЯРНБС╨РЭЯЪ Ё ГКСВЮММЪ ПЁГМХУ ТНПЛ ЙНМРПЮЙРЁБ

═бЁДОНБЁДМН ДН ПЕГСКЭРЮРЁБ БХЬСЙСБЮМЭ яРЕМТНПДЯЭЙНЦН ДНЯКЁДМХЖЭЙНЦН ЁМЯРХРСРС ПНЯРС КЁГХМЦНБХУ НОЕПЮЖЁИ ЯОПХЪЧРЭ ГЮЦЮКЭМЁ РЕМДЕМЖЁ©

═ЕЙНМНЛЁВМНЦН ПНГБХРЙС:

ЯЙНПНВЕММЪ НА'╨ЛС КЁЙБЁДМХУ ГЮЯНАЁБ ВЕПЕГ ОНЯРЁИМН БХМХЙЮЧВХУ МЮ ЦПНЬНБХУ ПХМЙЮУ РПСДМНЫЁБ;

ГЮЦНЯРПЕММЪ ЙНМЙСПЕМЖЁ©, ЫН ОНРПЕАС╨ НОРХЛЁГЮЖЁ© ЁМБЕЯРХЖЁИ;

ГЛЕМЬЕММЪ ОПХАСКХ ОЁДОПХ╨ЛЯРБ, ЫН НАЛЕФСЧРЭ ©УМЁ ЛНФКХБНЯРЁ БХДЁКЕММЪ ДНЯРЮРМЁУ ГЮЯНАЁБ ДКЪ АЮФЮМНЦН ПНГЬХПЕММЪ БХПНАМХЖРБЮ.

бХЯМНБНЙ

тЁМЮМЯНБХИ ЛЕМЕДФЛЕМР ЯОПЪЛНБЮМХИ МЮ СОПЮБКЁММЪ ПСУНЛ ТЁМЮМЯНБХУ ПЕЯСПЯЁБ Ё ТЁМЮМЯНБХУ БЁДМНЯХМ, ЫН БХМХЙЮЧРЭ ЛЁФ ЦНЯОНДЮПЧЧВХЛХ ЯСА'╨ЙРЮЛХ С ОПНЖЕЯЁ ПСУС ТЁМЮМЯНБХУ ПЕЯСПЯЁБ. бЁДОНБЁДЭ МЮ ОХРЮММЪ, ЪЙ ОПЮБХКЭМН СОПЮБКЪРХ ЖХЛ ПСУНЛ Ё БЁДМНЯХМЮЛХ, ЯРЮМНБХРЭ ГЛЁЯР ТЁМЮМЯНБНЦН ЛЕМЕДФЛЕМРС. тЁМЮМЯНБХИ ЛЕМЕДФЛЕМР ЪБКЪ╨ ЯНАНЧ ОПНЖЕЯ БХПНАКЕММЪ ЛЕРХ СОПЮБКЁММЪ ТЁМЮМЯЮЛХ Ё ГДЁИЯМЕММЪ БОКХБС МЮ МХУ ГЮ ДНОНЛНЦНЧ ЛЕРНДЁБ Ё БЮФЕКЁБ ТЁМЮМЯНБНЦН ЛЕУЮМЁГЛС.

рЮЙХЛ ВХМНЛ, ТЁМЮМЯНБХИ ЛЕМЕДФЛЕМР ОН╨ДМС╨ ЯРПЮРЕЦЁЧ Ё РЮЙРХЙС СОПЮБКЁММЪ. оЁД ЯРПЮРЕЦЁ╨Ч РСР ПНГСЛЁЧРЭ ГЮЦЮКЭМХИ МЮОПЪЛ Ё ЯОНЯЁА БХЙНПХЯРЮММЪ ГЮЯНАЁБ ДКЪ ДНЯЪЦМЕММЪ ОНЯРЮБКЕМН© ЛЕРХ. жЭНЛС ЯОНЯНАС БЁДОНБЁДЮ╨ БХГМЮВЕМХИ МЮАЁП ОПЮБХК Ё НАЛЕФЕМЭ ДКЪ СУБЮКЕММЪ ПЁЬЕММЪ. яРПЮРЕЦЁЪ ДЮ╨ ГЛНЦС ЯЙНМЖЕМРПСБЮРХ ГСЯХККЪ МЮ БЮПЁЮМРЮУ ПЁЬЕММЪ, ЪЙЕ МЕ ЯСОЕПЕВХРЭ ОПХИМЪРЁИ ЯРПЮРЕЦЁ©, БЁДЙХМСБЬХ БЯЁ ЁМЬЁ БЮПЁЮМРХ. оЁЯКЪ ДНЯЪЦМЕММЪ ОНЯРЮБКЕМН© ЛЕРХ ЯРПЮРЕЦЁЪ ЪЙ МЮОПЪЛ Ё ГЮЯЁА ©© ДНЯЪЦМЕММЪ ОПХОХМЪ╨ ЯБН╨ ЁЯМСБЮММЪ. мНБЁ ЖЁКЁ ОЕПЕДАЮВЮЧРЭ ПНГПНАЙС МНБН© ЯРПЮРЕЦЁ©.

тЁМЮМЯНБХИ ЛЕМЕДФЛЕМР ЪЙ ЯХЯРЕЛЮ СОПЮБКЁММЪ ЯЙКЮДЮ╨РЭЯЪ Г ДБНУ ОЁДЯХЯРЕЛ: ЙЕПНБЮМН© ОЁДЯХЯРЕЛХ, ЮАН НА'╨ЙРЮ СОПЮБКЁММЪ, Ё ЙЕПСЧВН© ОЁДЯХЯРЕЛХ ,ЮАН ЯСА'╨ЙРЮ СОПЮБКЁММЪ .

оНУНФХЕ ПЮАНРШ

... ЮМЮКЁГС ОПХАСРЙС Б АЮМЙС пХЯСМНЙ 2.9 √ нЯМНБМЁ ЯХЯРЕЛХ ЮМЮКЁГС ОПХАСРЙС, ЫН БХЙНПХЯРНБСЧРЭЯЪ Б АЮМЙС рЮАКХЖЪ 2.9 √ нЯМНБМЁ ОНЙЮГМХЙХ ЙНЕТЁЖЁ╨МРМНЦН ЮМЮКЁГС ОПХАСРЙС 3 т╡мюмянбхи лемедфлемр (мю опхйкюд╡ юйа "опюбейя-аюмйс") 3.1 юйа "опюбейя-аюмй" √ аюмй мюж╡нмюкэмнцн люяьрюас оПЮБЕЙЯ-аЮМЙ ╨ АЮЦЮРНТСМЙЖЁНМЮКЭМХЛ ТЁМЮМЯНБХЛ ЁМЯРХРСРНЛ, ЪЙХИ МЮДЮ╨ ОНБМХИ ЯОЕЙРП АЮМЙЁБЯЭЙХУ ОНЯКСЦ ЪЙ ...

... ЛКМ. ЮЛЕПХЙЮМЯЭЙХУ ОПЮЖЁБМХЙЁБ йПЮ©МЮ ПНГЛЁЫЕММЪ ЬРЮА-ЙБЮПРХПХ ЙНЛОЮМЁ© вЮЯРЙЮ ЮЛЕПХЙЮМЯЭЙХУ ЯКСФАНБЖЁБ, % бЕКХЙНАПХРЮМЁЪ 20 йЮМЮДЮ 19 ъОНМЁЪ 11 мЁЛЕВВХМЮ 10 мЁДЕПКЮМДХ 8 тПЮМЖЁЪ 7 ╡МЬЁ ЙПЮ©МХ 25 с ЯХЯРЕЛЁ Л/М ЛЕМЕДФЛЕМРС БХДЁКЪЧРЭ 5 БЮПЁЮМРЁБ ╚ТЁПЛНБХУ╩ ОЁДУНДЁБ Л/М ЙНЛОЮМЁ© ДН ТНПЛСБЮММЪ ЙСКЭРСПХ Ё ЙЮДПНБН© ОНКЁРХЙХ: -ДНЛЁМСЧВХИ ЯРХКЭ ЬРЮА-ЙБЮПРХПХ Ё ОЕПЕМЕЯЕММЪ ИНЦН ...

... ВХМНЛ, Г НАКЁЙНЛ БХЫЕЯЙЮГЮМНЦН МЕНАУЁДМН ОПНБЕЯРХ ОЕПЕПЮУСМНЙ ГЮЦЮКЭМНЦН И КНЙЮКЭМНЦН ОНЙЮГМХЙЁБ ТЁМЮМЯНБНЦН ЯРЮМС ОЁДОПХ╨ЛЯРБЮ И НЖЁМХРХ ЯРСОЁМЭ БОКХБС ТЁМЮМЯНБНЦН ПХГХЙС. 9) бХГМЮВЕММЪ ЬКЪУЁБ ОНДЮКЭЬНЦН ПНГБХРЙС ОЁДОПХ╨ЛЯРБЮ (СУБЮКЕММЪ СОПЮБКЁМЯЭЙНЦН ПЁЬЕММЪ). оНБМЮ ТЁМЮМЯНБЮ ЯРЮАЁКЁГЮЖЁЪ ДНЯЪЦЮ╨РЭЯЪ, РЁКЭЙХ ЪЙЫН ОЁДОПХ╨ЛЯРБН ГЮАЕГОЕВХКН РПХБЮКС ТЁМЮМЯНБС ПЁБМНБЮЦС Б ОПНЖЕЯЁ ЯБНЦН ЛЮИАСРМЭНЦН ...

... ЙНЛАЁМНБЮМНЦН ЮСДХРЮ. пЕГСКЭРЮРНЛ ╨ АЁКЭЬ ЕТЕЙРХБМХИ ЮСДХР Ё ОПНЖЕЯ ЯЕПРХТЁЙЮЖЁ©, ОНЯКЁДНБМЕ ГМХФЕММЪ ©УМЭН© ЯНАЁБЮПРНЯРЁ. 3. нАЄПСМРСБЮММЪ ПЕЙНЛЕМДЮЖЁИ ЫНДН ОЁДБХЫЕММЪ ЕТЕЙРХБМНЯРЁ ОНКЁРХЙХ ЮМРХЙПХГНБНЦН ТЁМЮМЯНБНЦН СОПЮБКЁММЪ бюр ╚дНМЕЖЭЙЦЁПЛЮЬ╩ 3.1 пЕЙНЛЕМДЮЖЁ© Г ОНОЕПЕДФЕММЪ МЮДГБХВЮИМХУ ЯХРСЮЖЁИ Ё КЁЙБЁДЮЖЁ© ©УМЁУ МЮЯКЁДЙЁБ оПНБЕДЕМХИ ЮМЮКЁГ БХПНАМХВН© ДЁЪКЭМНЯРЁ бюр ╚дНМЕЖЭЙЦЁПЛЮЬ╩ ...

0 ЙНЛЛЕМРЮПХЕБ