Джерела фінансового планування

Коефіцієнт покриття (Кп), розраховується як відношення до поточних величин, поточних активів до поточних зобов’язань (ф.1)

Фінансове планування на підприємстві

Розділ V "Покриття збитків минулих періодів" відображає спрямування коштів на покриття збитків, які виникли у підприємств у минулі періоди

Оперативне фінансове планування

Кармін Т.Р. Аналіз фінансових звітів: Підручник - М.: ІНФРА - М., 1998. - 74 с

Навигация

Коефіцієнт покриття (Кп), розраховується як відношення до поточних величин, поточних активів до поточних зобов’язань (ф.1)

Фінансове планування як основний елемент управління фінансами підприємства

137998

знаков

12

таблиц

4

изображения

1. Коефіцієнт покриття (Кп), розраховується як відношення до поточних величин, поточних активів до поточних зобов’язань (ф.1)

![]() (2.1)

(2.1)

![]() (2.2)

(2.2)

![]() (2.3)

(2.3)

Цей коефіцієнт показує, скільки одиниць оборотних засобів припадає на одиницю короткострокових зобов’язань.

Оптимальне значення даного коефіцієнту має бути 2-2,5.

Висновок: покриття на початок року складає 1,36, а на кінець року 1,69, отже збільшився на 0,33 за рахунок оборотних коштів.

2. Коефіцієнт загальної ліквідності (Кз.л.) розраховується як відношення величини грошових засобів короткострокових фінансових вкладень до величини короткострокових зобов’язань (ф.1)

![]() (2.4)

(2.4)

![]() (2.5)

(2.5)

![]() (2.6)

(2.6)

Чим більше значення коефіцієнта загальної ліквідності, тим більша імовірність погашення короткострокових зобов'язань. Вважається, що значення даного коефіцієнта має бути Кз.л. > 1.

Висновок: Коефіцієнт загальної ліквідності на початок року складає 0,32, а на кінець року 0,39, отже коефіцієнт загальної ліквідності на кінець року збільшилося на 0,7 за рахунок оборотних коштів, та товарно-матеріальних запасів.

З. Коефіцієнт абсолютної ліквідності (Ка.л.) розраховується як відношення величини грошових засобів до величини поточних зобов'язань (ф.1)

Грошові кошти і короткочасні вкладення

Ка.п. - короткострокові зобов'язання

![]() (2.7)

(2.7)

![]() (2.8)

(2.8)

Цей коефіцієнт показує, яку частку короткострокових зобов'язань підприємство повинно негайно виплатити. Цей коефіцієнт теоретично має лежати в рамках 0,25 < Ка.п. < 0.3.

Висновок: Коефіцієнт абсолютної ліквідності складає на початок року 0,0191, а на кінець року 0,059, отже коефіцієнт абсолютної ліквідності на кінець року збільшився на 0,040 за рахунок грошових коштів і короткочасних вкладень.

4. Величина власних оборотних засобів визначається: власний капітал (+) довгострокові зобов'язання (-) основні засоби та вкладення (ф.1).

(на початок року) = 185914,2 + 58,1-183759,9-186,9 = 2025,9 (2.9)

(на кінець року) = 205965,6 + 51,9 - 202347,4 - 81,6 -159,5 = 3429,0 (2.10)

або: поточні активи - поточні зобов'язання (ф.1)

(на початок року) = 4492,0 + 4320,0-6599,6 = 2212,4 (2.11)

(на конец року) = 5415,7 + 3566,3 - 5311,9 = 3670,1 (2.12)

Висновок: Обсяг власних оборотних засобів на кінець року збільшився на 1457,7 за рахунок поточних активів та поточних зобов'язань.

5. Доля оборотних засобів в активах знаходиться до суми господарських засобів (ф.1).

(2.13)

(2.13)

(2.14)

(2.14)

Висновок: Доля оборотних засобів в активах зменшився на 0,003 за рахунок зменшення поточних затрат до суми господарських засобів.

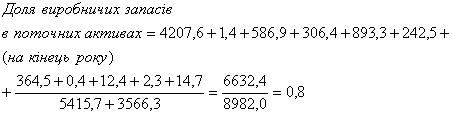

6. Доля виробничих запасів в поточних активах знаходиться як відношення розміру запасів та затрат до величини поточних активів (ф.1)

(2.14)

(2.14)

(2.15)

(2.15)

Висновок: Доля виробничих запасів в поточних активах збільшилася на 0,1 запаси та затрати в загальному об'ємі поточних активів.

Оцінка фінансової стійкості (тривалості)

Фінансова стійкість підприємства оцінюється таким чином.

Розраховуються:

1.  (2.16)

(2.16)

![]() (2.17)

(2.17)

![]() (2.18)

(2.18)

Висновок: Коефіцієнт фінансової залежності на початок року складає 1,04, а на кінець року 1,03, отже коефіцієнт фінансової залежності зменшився на 0,01 за рахунок величини за рахунок величини загальної суми господарських запасів.

2. Коефіцієнт фінансової автономії (Кф.а.) розраховується як відношення величини власного капіталу до величини загальної суми господарських засобів

![]() (2.19)

(2.19)

![]() (2.20)

(2.20)

Чим більше значення коефіцієнта, тим кращий фінансовий стан підприємства. Якщо даний коефіцієнт має значення >= 0.5, то фінансування за рахунок одержаних засобів здійснюється в межах норми.

Висновок: Коефіцієнт фінансової автономії на початок року складає 0,10, а на кінець року 0,11. Фінансовий стан підприємства відповідає нормі.

Оцінка ліквідності

Управляння ліквідністю дозволяє уникнути тривалої, а нерідко і тимчасової неплатоспроможності і полягає в гнучкому та оперативному плануванні та координації виплат по боргових зобов'язаннях з грошовими надходженнями на рахунок підприємства.

Таблиця 2.1

Оцінка ліквідності підприємств (коефіцієнт абсолютної ліквідності - Ка.л.)

| Найменування підприємства | На початок року | На кінець звітного періоду | ||||

| Розрахунки та інші пасиви-всього (короткострокової) | Грошові кошти підприємства | Коефіцієнт абсолютної ліквідності (Ка.л.) гр.2: гр.1 | Розрахунки та інші пасиви-всього (короткострокової) | Грошові кошти підприємства | Коеф. абсол. ліквідності (Ка.л.) гр.2: гр.1 | |

| Херсонський "Облавтодор" | 6599,6 | 4320,0 | 0,65 | 5311,9 | 3566,3 | 0,67 |

З таблиці 2.1. коефіцієнт абсолютної ліквідності збільшився на 0,02.

Коефіцієнт оборотності (Ко)

Для забезпечення нормальних умов своєї діяльності підприємства змушено тримати певні запаси, що, звичайно, виключає частину капіталу з обігу і зменшує прибутковість.

Для визначення тенденцій оборотності обігових коштів розраховується коефіцієнт оборотності як відношення виручки від реалізації продукції до суми оборотних засобів підприємства.

Зменшення коефіцієнта, розрахованого на кінець звітного періоду та порівняння з коефіцієнтом, розрахованим на початок звітного періоду, свідчить про уповільнення оборотних коштів.

![]() (2.21)

(2.21)

![]() (2.22)

(2.22)

Висновок: Коефіцієнт оборотності збільшився на кінець року на 170,0 за рахунок виручки від реалізації.

Аналіз дебіторської заборгованості Велика увага при аналізі поточних активів має бути приділена дебіторській заборгованості. При наявності конкуренції та складністю збуту продукції підприємства продають її, використовуючи форми послідовної оплати. Через це дебіторська заборгованість є важливою частиною оборотних засобів.

Таблиця 2.2

Наявність запасів, затрат та стан дебіторської заборгованості

| Назва підприємства | Запаси та затрати ф.1 ряд. 150 | Відхилення, (+.-) гр.2-гр.1 | Дебіторська заборгованість ф.1 ряд.(170+180+190+ 210+220+230+240+250) | Відхилення, (+.-) гр.5 - гр.4 | ||

| на початок року | не кінець року | на початок року | не кінець року | |||

| Херсонський "Облавтодор" | 4492,0 | 5415,7 | 923,7 | 5751,6 | 2792,8 | -2958,8 |

Таблиця 2.3

Наявність власних оборотних коштів підприємства

(коефіцієнт забезпечення власними коштами - Кз.к.)

| Назва підприємства | На початок року | На кінець звітного періоду | ||||||||||||

| запаси та затрати: всього, (ф.1,ряд.1 50) | грошові кошти, розрахунки та інші активи, (ф.1,ряд.З 20) | всього поточних активів підприємства, (гр.1+гр.2 ) | джерела власних та прирівняних до них коштів: всього,(ф.1, ряд.495) | основні засоби та поза оборотні активи: всього, (ф.1,ряд.070 ) | різниця, (гр.4- гр.5) | коефіцієнт забезпечення власними коштами, Кз.к., (гр.6: гр.З) | запаси та затрати: всього, (ф.1,ряд.1 50) | грошові кошти, розрахунки та інші активи, (ф.1,ряд.З 20) | всього поточних активів підприємства, (гр..8+гр.. 9) | джерела власних та прирівняних до них коштів: всього,(ф.1, ряд.495) | основні засоби та поза оборотні активи: всього, (ф.1,ряд.О 70) | різниця, (гр.П- гр.12) | коефіцієнт забезпечення власними коштами, Кз.к., (гр.13: гр.Ю) | |

| А | 1 | 2 | і | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| Херсонський "Облавтодор" | 4492,0 | 4320,0 | 8812,0 | 185914,2 | 183759,9 | 2154,3 | 0,24 | 5415,7 | 3566,3 | 8982,0 | 205965,6 | 202347,4 | 3618,2 | 0,41 |

Таблиця 2.4

Стан кредиторської заборгованості

| Назва підприємства | Кредити банків | Відхилення (+,- )гр.2- гр.1 | По оплаті праці | Відхилення гр.5- гр.4 | По бюджету | Відхилення (+,- ) гр.8- гр.7 | Позабюджетні платежі | Відхилення (+,-)гр.11- гр.Ю | Всього кредиторської заборгованості | Відхилення (+,-) гр.14- гр.13 | |||||

| на почато к року | на кінець звітного періоду | на почато кроку | на кінець звітного періоду | на почато кроку | на кінець звітного періоду | на почато кроку | на кінець звітного періоду | на почато кроку | на кінець звітного періоду | ||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| Херсонський "Облавтодор" | |||||||||||||||

| - | - | - | 204,0 | 255,4 | 51,4 | 212,7 | 260,9 | 48,2 | 36,8 | 8,7 | -27,4 | 6599,6 | 5311,9 | -1287,7 | |

З таблиці 2.2. дебіторська заборгованість на початок року складає 5751,6, а на кінець року 2792,8.

Відхилення складає - 2958,8.

Похожие работы

... це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування. Отже, основними завданнями фінансового планування на підприємстві є: забезпечення виробничої та і ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... системою. Однак її недоліком є не досить тісний зв'язок з організаційним оточенням. І, нарешті, система менеджменту витрат базується на філософії менеджменту стосовно управління ресурсами підприємства - матеріальними, фінансовими, трудовими й процесами їх використання. Основними характеристиками менеджменту витрат є: 1) зосередження на попередженні витрат, а не на їх обліку; 2) тісний ...

0 комментариев