Основи організації практики на підприємстві ТОВ “Сніговик-Плюс”

Грошові розрахунки на підприємстві ТОВ “Сніговик-Плюс”

Уся готівка, що надходить до кас, має своєчасно (у день одержання готівкових коштів) та в повній сумі оприбутковуватися

Якщо суб'єкт господарювання не має в цьому банку рахунків, то відкриття йому поточного рахунку здійснюється в такому порядку

Прогнозування, планування фінансових результатів на підприємстві ТОВ “Сніговик-Плюс”

Відносини підприємства ТОВ “Сніговик-Плюс” з бюджетною системою країни

Система управління основним капіталом на підприємстві ТОВ “Сніговик-Плюс”

Виявляється одна з важливих характеристик фінансового стану підприємства - його фінансова незалежність від зовнішніх джерел

Зовнішні та внутрішні умови створення підприємства та характеристика його фінансово-господарської діяльності

Механізм фінансової санації підприємства

Причини кризи, її види та фази розвитку

Діагностика фінансового стану підприємства

Внутрішні та зовнішні резерви зміцнення фінансової стійкості підприємства

Навигация

Зовнішні та внутрішні умови створення підприємства та характеристика його фінансово-господарської діяльності

Фінанси і фінансова діяльність

157782

знака

6

таблиц

27

изображений

13.2 Зовнішні та внутрішні умови створення підприємства та характеристика його фінансово-господарської діяльності

ТОВ “Сніговий плюс ” - це торгівельно-дистрибуційна компанія по оптовому продажу продукції, яку виготовляють та поставляють на оптовий склад 2 основних виробника - виробниче об’єднання “Дніпропетровський холодокомбінат” та ТОВ «Трейд».Фактичний вид діяльності ТОВ „Сніговик - Плюс”– це оптова торгівля продуктами харчування - морозиво, пельмені, вареники, які переміщуються по Україні власним спеціальним холодильним автотранспортом підприємства, або спецтранспортом замовника з оптового складу(морозильнику) - магазину ТОВ „Сніговик-Плюс” .

Основні реєстраційні дані по ТОВ «Сніговик-Плюс» наведені в Додатку А. ТОВ “Сніговик-Плюс» зареєстровано Виконкомом Дніпропетровської міської Ради м.Дніпропетровська. Свідоцтво про державну реєстрацію від 20.01.03року, № 414055, перереєстроване у зв”язку з збільшенням статутного фонду 04.10.2005р., форма власності – приватна (код-10).

Код суб”єкта господарювання за ЄДРПОУ 32175990.

Місцезнаходження підприємства відповідно установчих документів - м. Дніпропетровськ, вул.Журналистів,13. Фактичне місцезнаходження – м. Дніпропетровськ, вул.Журналистів, 13 Згідно договору оренди не житлового приміщення №01/01/06 від 01.01.2006р., №3/01/07 від 01.01.07, №16 від 01.07.07. укладених з ВАТ „Дніпропетровський холодокомбінат”, відповідно яких Орендар приймає у тимчасове платне користування нежитлове приміщення за адресою вул.Журналистів, 13 , загальною площею 201,6 кв.м., орендна плата 1000грн. .(тел. 343753).

ТОВ «Сніговик-Плюс» взято на податковий облік 24.01.2003р. Лівобережною МДПІ м. Дніпропетровська за №3289.

ТОВ “Сніговик-Плюс” є платником:

· Податку на прибуток;

· Податку на додану вартість;

· Комунального податку;

· Податку з доходів фізичних осіб;

· Податку з власників транспортних засобів та інших самохідних машин і механізмів;

· Збору за забруднення навколишнього природного середовища;

· Плати за придбання торгівельного патенту.

ТОВ “Сніговик-Плюс” зареєстровано як платник податку на додану вартість, свідоцтво від 29.01.03р. № 04337547 видане Лівобережною МДПІ м. Дніпропетровська. Індивідуальний податковий номер платника ПДВ 321759904640.

Статутний фонд становить – 884 832,36 грн. Зміни до статутного фонду переєстровані рішеннями Виконкому Дніпропетровської міської ради від 23.03.2004р., 12.09.2005р., 04.10.2005р., номер запису 12241050002016334.

Дані про засновників (учасників, акціонерів) суб’єкта господарювання відповідно до установчих та інших документів наведені в табл.Б.1 Додатку Б.

ТОВ «Сніговик-Плюс” являється засновником (учасником), акціонером іншого суб’єкту господарювання (табл.Б.2 Додатку Б).

Підприємство має зареєстровані види діяльності та відповідні ліцензії і патенти:

- Посередництво в торгівлі продуктами харчування, напоями та тютюновими виробами;

- Роздібна торгівля в неспеціалізованих магазигах з перевагою продовольчого асортименту;

- Неспеціалізована оптова торгівля продуктами харчування, напоями та тютюновими виробами;

- Діяльність автомобільного вантажного танспорту (ліцензія Державний департамент автомобільного транспорту „Укравтотранс”, 26.05.2004р. № 832799).

Місцезнаходження підприємства відповідно установчих документів - м. Дніпропетровськ, вул.13. Фактичне місцезнаходження – м. Дніпропетровськ, вул., 13 згідно договору оренди нежитлового приміщення №01/01/06 від 01.01.2006р., №3/01/07 від 01.01.07, №16 від 01.07.07., укладених з ВАТ „Дніпропетровський холодокомбінат”, відповідно яких Орендар приймає у тимчасове платне користування нежитлове приміщення за адресою вул., 13 , загальною площею 201,6 кв.м.

Товарний асортимент дистриб’юції ТОВ «Сніговик-Плюс» наведений в табл.13.2.1:

Таблиця 13.2.1

| Найменування товару |

| Морозиво вершкове (ваф.ст.) |

| Морозиво молочне (ваф.ст. б/н) |

| Морозиво пломбир (ваф.ст.) |

| Морозиво вершкове (ескімо шоколадне) |

| Морозиво пломбір (ескімо сніжна королева) |

| Морозиво плодово-ягідне (ескімо, глазурь) |

| Торт-морозиво (пломбір вишневий джем) |

| Пельмені „Сибірські” 1 кг |

| Пельмені „Єкатеринославські” |

| Пельмені „Любительські” |

| Вареники „Класичні” |

| Вареники „Селянські” |

Склад основних засобів збереження продукції та її транспортировки в ТОВ «Сніговик-Плюс» придбаний у 2006 році та становить:

- Автомобіль груз. ІВЕКО - 1 шт. * 57 774,94 грн.;

- Автомобіль груз. Мерседес410 - 1 шт.* 58 677,72 грн. ;

- Автомобіль груз. Мерседес811 – 1 шт. * 73 829,28 грн.;

- Автомобіль груз. Мерседес814 – 4 шт. * 119 084,32 грн.;

- Автомобіль груз. Богдан DF -25 - 15 шт. * 95 321,26 грн.;

- Автомобіль груз. Мерседес 612 - 1 шт. * 33 520,77 грн.;

- Автомобіль груз. Мерседес Спрінтер – 1 шт. * 24895,78 грн.;

- Автомобіль груз. РЕНО – 2 шт. * 64 744,33 грн.;

- Автомобіль „Таврія” ЗАЗ груз. – 1 шт. * 9 325,16 грн.;

- Морозильна вітрина Ssetta 7R Lx - 13 шт. * 7 574,96 грн.;

- Морозильна вітрина Samoa 6 - 3 шт. * 10 287,13 грн.;

- Морозильна вітрина Samoa 7 - 25 шт. * 10 824,63 грн.;

- Палатка - 25 шт. * 1 462,5 грн.;

- Локальна мережа з 18 ПЕОМ * 1061,0 грн.

- Касовий апарат „Dateks MP-50” – 1 шт. * 559,55 грн.

Для формування автопарку спеціалізованих автомобілів – холодильників ТОВ „Сніговик-Плюс” відповідно договору купівлі – продажу автомобілів з розстрочкою платежу від 25.09.2006р. №25/09 укладеного з ТОВ „Слім” (код 32690295) придбано автомобілі Богдан DF25 у кількості 15 шт. 2005року випуску, об”єм двигуна 3707-дизпаливо на загальну суму 1692683,0грн.( акт прийому – передачі №1 від 02.10.06). Спеціалізовані автомобілі- холодильники Мерседес отриманеі як внесок іноземного партнера в статутний фонд підприємства.

Для здійснення своєї фінансово-господарської діяльності ТОВ “Сніговик-Плюс” були складені наступні угоди:

- з ВАТ “Дніпропетровський холодокомбінат” (м.Дніпропетровськ, код 01558135)- договор зберігання №Х8 від 01.01.06р., №Х1/1 від 01.01.07 – про надання послуг зберігання товарів у складському приміщенні, розташованому за адресою: м.Дніпропетровськ, вул.Журналистів,13;

Відповідно договору зберігання 1 тони продукції по ціні 12 грн. з ПДВ за добу. Розвантаження та завантаження 1 тони продукуції робітниками Виконавця по ціні 12 грн. з ПДВ. Розвантаження та завантаження 1 тони продукуції погрузчиком Виконавця по ціні 12 грн. з ПДВ.

- з ВАТ „Дніпропетровський холодокомбінат” - договір оренди морозильних вітрин №01 від 01.03.2007р., №04 від 01.09.2007р.

- з ВАТ “Дніпропетровський холодокомбінат” (м.Дніпропетровськ, код 01558135)- договор перевезення №1 ПС від 01.01.05р. – про надання послуг перевезення товарів.

Перевезення продукції здійснюється за рахунок залучення сторонніх суб”єктів господарювання на підставі договорів - замовлень про надання траснспортних послуг на кожну окрему поставку: ТОВ „Пегас Транс” (код ЄДРПОУ 33906833, м.Дніпропетровськ ), ПП „Ушаков А.А. (і.п.н. 2366610796, м.Дніпропетровськ), Шевченко В.Н. (і.п.н. 2617100137, м. Дніпропетровськ)

Основні постачальники:

1.ТОВ „Трейд” код 31929890, м. Дніпропетровськ

2.ВАТ „Дніпропетровський холодокомбінат” код 01558135

Основні покупці:

3. ПП Барлаков О.А. код 2507616918, м. Маріуполь

4. ПП Вагіна А.І. код 2085609507, м. Дніпропетровськ

5. ПП Іванов В.П. код 1825000016, м. Луганськ

6. ТОВ „Караван” Одеська філія, код 33383313

7. ТОВ „Караван” Харківська філія, код 33717438

8. ТОВ „Катран -95 ” код 23435769, м. Сімферополь

9. ПП Корнієнко А.В. код 1699107935, м. Дніпропетровськ

10. ТОВ „Максима – 2006” код 33974608, м. Дніпропетровськ

11. ТОВ „Віват” код 23368027, м. Дніпропетровськ

12.ПП Оркін С.М. код 2163912978, м. Запоріжжя

13. „Партнер” СП ТОВ „Вів ат” код 25483146, м. Запоріжжя

14. ТОВ „Поділля Ресурс”, код 23101376, м. Вінниця

15. ТОВ „Савва” код 31117435 , м. Київ

16. ТОВ „Савва” код 34343681, м. Львів

17. ПП Сав”юк Д.О. код 2182814357, м. Снятин

18. ТОВ „Сніговик” код 32331386, м. Донецьк

13.3 Статистичні, загальноекономічні специфічні методи і прийоми дослідження системи показників фінансового стану підприємства

У сучасній спеціальній літературі відсутня єдність поглядів на процес антикризового управління підприємством, тобто послідовність дій, які повинні бути здійснені з метою виведення його зі стану кризи. У окремих дослідників послідовність процесу антикризового впливу взагалі не формалізується, і тільки із логічного викладення матеріалу можна зробити необхідні висновки стосовно причинно-наслідкових зв'язків, які існують між окремими напрямами (блоками, етапами) роботи, підсистемами антикризового управління, а інші, зокрема проф. Ковальов В.В. [35], пропонують чітке структурування послідовності управлінських зусиль.

Базуючись на викладених вище теоретичних засадах, антикризове управління підприємством має здійснюватись поетапно та передбачати послідовність дій, які показано на рис. 13.3.1.

Зміст кожного етапу процесу антикризового управління полягає у нижчезазначеному.

1 етап - діагностика кризового стану і загрози банкрутства підприємства. Діагностика кризового стану і загрози банкрутства підприємства може здійснюватися або безпосередньо співробітниками підприємства або зовнішніми незалежними експертами. Другий варіант визнається як більш дієвий. На цьому етапі роботи шляхом використання спеціальних прийомів і методів дослідження необхідно:

1) здійснити комплексний аналіз результатів господарсько-фінансової діяльності та фінансово-майнового становища підприємства, вивчити динаміку найважливіших обсягових (обсяги виробництва та реалізації продукції (товарів, робіт, послуг), доходів, витрат, прибутку активів та капіталу) та якісних показників діяльності (рентабельності, ліквідності, оборотності, фінансової стійкості підприємства);

2) оцінити ритмічність і синхронність грошових потоків;

Рис.13.3.1. Концептуальна модель процесу антикризового управління підприємством

3) розміри та періодичність виникнення дефіциту грошових коштів;

4) визначити обсяг, структуру і час погашення зовнішніх фінансових зобов'язань;

5) визначити основні причини виникнення та поглиблення кризи розвитку підприємства;

6) оцінити масштаб і можливі наслідки подальшого поглиблення кризових явищ, ймовірність і терміни виникнення ситуації банкрутства;

7) здійснити аналіз і прогнозування розвитку ринкової ситуації для визначення сприятливості зовнішнього середовища для подолання кризи;

8) оцінити внутрішні можливості підприємства щодо локалізації та подолання кризових явищ.

Проведення описаного комплексу досліджень надає можливість сформувати необхідне аналітичне підґрунтя для подальшої роботи.

2 етап - визначення мети і завдань антикризового управління. Результати проведеної діагностики дозволяють визначити глиби ну кризи, яка охопила підприємство, а отже - визначити мету та завдання антикризового управління. Залежно від глибини кризи такими завданнями можуть бути:

- виведення підприємства зі стану юридичного банкрутства;

- недопущення виникнення ситуації банкрутства;

- локалізація кризових явищ;

- фінансова стабілізація;

- запобігання повторенню кризи.

Розрізняють поточні (актуальні) та наступні завдання антикризового управління. Поточне (актуальне) завдання визначається після проведення діагностики кризи та відповідає певній фазі кризи. Наведені завдання антикризового управління є головними або першочерговими. їх виконання свідчить про зменшення глибини кризи і припускає перехід до виконання наступних завдань антикризового управління (за ступенем черговості), аж до повного виходу з неї. Тобто кожне наступне завдання у наведеному ланцюгу завдань стає актуальним після реалізації завдань попереднього етапу.

3 етап - визначення суб'єкта антикризової діяльності. На цьому етапі роботи необхідно визначити суб'єкт, який бере на себе відповідальність за розробку і реалізацію антикризових процедур, встановити його повноваження стосовно розробки та впровадження антикризової програми.

Проблематичною визнається розробка заходів щодо виведення підприємств з кризи тими ж особами (або командою менеджерів), діяльність або бездіяльність яких зумовила її появу. Тому, як правило, успішна нормалізація діяльності можлива за умови зміни вищого керівництва або, як мінімум, шляхом залучення до розробки антикризової програми молодих кадрів середньої ланки управління. Новизна і неординарність їхнього мислення можуть стати серйозною підтримкою вищому керівництву, забезпечити розробку ефективного плану виходу з кризи.

У країнах з розвиненою ринковою економікою для виконання цієї роботи використовують позаштатних професіоналів-фахівців з питань неспроможності або антикризових керуючих (у багатьох державах їх називають синдиками, в українському професійному сленгу - „ліквідаторами" або „чистильниками"). Оскільки ефективність даної роботи багато в чому визначається досвідом і професіоналізмом запрошених фахівців, їх пошук і залучення до співпраці є необхідним етапом процесу антикризового управління.

4 етап - оцінка часових обмежень процесу антикризового управління, які визначаються часом, наявним у підприємства до порушення справи про банкрутство і адміністративного обмеження повноважень існуючого керівництва.

Часові обмеження антикризових процедур визначаються інтенсивністю поширення кризових явищ. Розуміння цього обумовлює недопущення подальшого поглиблення кризи, оскільки подолання більш глибокої кризи пов'язане з більш значними витратами і труднощами.

У разі реальної загрози ініціювання банкрутства, фактор часу стає жорстко лімітованим обмеженням, набуває центрального значення. Це визначає необхідність прогнозування ймовірного терміну банкрутства.

Якщо за відправну точку взяти день можливого невиконання зобов'язань перед і-м кредитором, то виникнення ситуації банкрутства може мати місце як мінімум через 160 днів. Такий часовий лаг пояснюється існуючою процедурою порушення справи про банкрутство [2, 6]:

30 днів - час відповіді на офіційне письмове звернення кредитора з вимогою виконання фінансових зобов'язань;

30 днів - час відповіді на претензію кредитора;

30 днів - час розгляду в судовому порядку позову кредитора через невиконання фінансових зобов'язань і одержання рішення про стягнення боргу;

10 днів - час набуття чинності рішення суду про стягнення боргу з боржника;

30 днів - час на виконання судового рішення щодо виконання строкового зобов'язання (перерахування суми боргу кредиторові);

30 днів - час до порушення справи про банкрутство після подання заяви кредиторів.

5 етап - оцінка ресурсного потенціалу антикризового управління. У сучасній економічній літературі підприємство розглядається як система ресурсів, що взаємодіють між собою і забезпечують досягнення певних результатів, мети діяльності. Основними видами використовуваних ресурсів є: технічні, технологічні, кадрові, просторові, ресурси організаційної структури системи управління, інформаційні, фінансові тощо (для торговельних підприємств - товарні ресурси).

Кожний із зазначених видів ресурсів являє собою сукупність можливостей функціонування підприємства та досягнення стратегічних цілей його діяльності. Існуючі потенційні можливості у підприємства при найбільш ефективному використанні наявних у його розпорядженні ресурсів являють собою ресурсний потенціал підприємства.

Оцінюючи ресурсний потенціал підприємства у процесі антикризового управління, необхідно звернути увагу на такі його характеристики:

- достатність ресурсів для вирішення поставлених завдань та комплексність ресурсного потенціалу;

- гнучкість і адаптованість ресурсного потенціалу, що визначає спромогність підприємства до інновацій;

- перспективність ресурсного потенціалу або наявність життєздатного ядра.

Таким чином, ресурсний потенціал також є лімітуючим обмеженням антикризового процесу. Жорсткість цього обмеження визначається рядом факторів:

1) можливістю вивільнення ліквідних коштів внаслідок іммобілізації оборотних і поза оборотних активів підприємства (природної, здійснюваної в перебігу операційного циклу, або насильницької, внаслідок прийняття рішення про продаж окремих елементів майна);

2) можливістю одержання додаткових зовнішніх фінансових ресурсів (додаткових кредитів, позик, здійснення випуску акцій та облігацій, поповнення статутного фонду за рахунок грошових фінансів та інше) або одержання відстрочки повернення (пролонгації) отриманих раніше;

3) конкурентним статусом підприємства, що визначається сукупністю внутрішніх можливостей підприємства з генерування потоків грошових коштів, необхідних для розрахунку по зовнішніх зобов'язаннях і продовження самотінансування діяльності. Даний фактор є найскладнішим і комплексним, оскільки визначає спроможність підприємства не тільки до ліквідації загрози банкрутства, але й до усунення глибинних причин кризових явищ.

6 етап - розробка антикризової програми підприємства, яка являє собою обґрунтовану сукупність заходів, що мають бути вжиті для досягнення визначених цілей та задач антикризового управління, її зміст обумовлюється результатами проведеної діагностики, часовими та ресурсними обмеженнями антикризового процесу. У складі програми зазвичай виділяються окремі антикризові політики, тобто сукупність дій, засобів та інструментів досягнення певних завдань.

У сучасній економічній літературі антикризові заходи і політику прийнято класифікувати по-різному. Так, виокремлюють тактичні і стратегічні рішення, оборонні і наступальні дії, механізми оперативної, тактичної і стратегічної фінансової стабілізації, вжиття негайних заходів та корпоративні відновлювальні стратегії тощо.

Не сформувалося загальновизнаної точки зору на послідовність (черговість) застосування тих чи інших антикризових процедур, оптимальну норму співвідношення між ними. Багато дослідників акцентують увагу на необхідності поєднання стратегії і тактики антикризового управління, диференціюють час проведення окремих політик.

У роботі [46] поєднання стратегічного і тактичного підходу до антикризового управління подано у вигляді окремих часових інтервалів запобігання, недопущення і виходу з кризи, які визначені залежно від інтенсивності наростання кризових явищ. Необхідність адекватності антикризових дій глибині кризи передбачена і в роботі [44], де визначені основні етапи фінансової стабілізації (усунення неплатоспроможності; відновлення фінансової стійкості; зміна фінансової стратегії з метою прискорення економічного зростання) та розкрито систему заходів, характерних для кожного з них.

Чітке ранжирування тих чи інших антикризових заходів за терміном не є виправданим і життєздатним. У практичному житті неможливо чітко визначити день „X", що є межею їх застосування. Залежно від фази кризи, жорсткості часових та ресурсних обмежень в антикризовій програмі підприємства має бути знайдене оптимальне поєднання оперативних, тактичних і стратегічних рішень. Раціональне співвідношення між оперативними, тактичними і стратегічними заходами щодо виведення підприємства з кризи пропонується визначати залежно від характеру прояву часових і ресурсних обмежень антикризового процесу.

7 етап - впровадження антикризової програми і контроль за її виконанням. Найважливішою управлінською функцією на етапі безпосереднього проведення запланованих заходів є організація контролю за перебігом виконання розробленої антикризової програми для своєчасного вжиття заходів щодо модернізації або корегування раніше розробленої політики (процедур, заходів) у зв'язку з не прогнозованими збуреннями у внутрішньому і зовнішньому середовищі та поведінкою окремих кредиторів.

Система контролю має забезпечувати, по-перше, відстеження динаміки зовнішніх проявів кризових явищ, причин і факторів розвитку кризи, інтегральних показників кризового стану; по-друге, оцінку результатів вжитих антикризових заходів (за їх характером, термінами, наслідками реалізації).

8 етап - розробка і реалізація профілактичних заходів щодо запобігання повторенню кризи. Метою цього етапу процесу антикризового управління є створення або модернізація основних елементів системи протидії банкрутству на рівні підприємства, розробка та реалізація профілактичних заходів щодо запобігання повторенню кризи в майбутньому.

З цією метою мають бути внесені відповідні зміни в основні функціональні стратегії та політики підприємства: управління грошовим оборотом та запасами, господарським ризиком; формування та використання прибутку, закупівля товарно-матеріальних ресурсів, управління дебіторською заборгованістю, залучення кредитних ресурсів, інвестиційну та інші політики, пов'язані з генеруванням або витрачанням грошових коштів. Зміни, що вносяться, мають враховувати передові технології, засоби та інструменти управління економічними процесами, забезпечити високоефективну і сталу роботу підприємства в майбутньому.

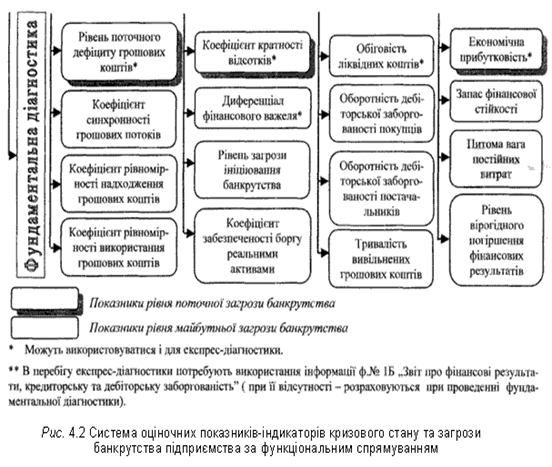

Виходячи з інформаційного забезпечення розрахунку показників-індика-торів, виокремлюються показники експрес - та фундаментальної діагностики.

До складу показників експрес-діагностики включають оціночні показники, що розраховуються тільки на підставі затверджених форм фінансової, статистичної та податкової звітності підприємства. Ці показники можуть бути швидко розраховані будь-яким стороннім дослідником (органами державного контролю, кредиторами, господарськими партнерами тощо). Фундаментальна діагностика потребує більш складного інформаційного забезпечення у вигляді матеріалів управлінського обліку та результатів спеціальних обстежень (рис. 13.3.2).

Рис.13.3.2. Система оціночних показників – індикаторів кризового стану та загрози банкрутства підприємства за функціональним спрямуванням

У складі показників експрес-діагностики залежно від виду звітності, що використовуються, можна відокремити наступні аналітичні підсистеми:

1) показники, які розраховуються щоквартально та за підсумками року виключно на базі даних фінансової звітності;

2) показники, розрахунок яких базується на спільному використанні форм фінансової та статистичної звітності, зокрема ф.№1-Б „Звіт про фінансові результати, дебіторську та кредиторську заборгованість" (місячна), яка містить інформацію про обсяг простроченої кредиторської заборгованості підприємствва;

3) показники, які розраховуються на базі податкової звітності; на відміну від 2-х попередніх підсистем ці показники розраховуються за матеріалами податкового обліку та передбачають використання специфічних показників, перелік та методика розрахунку яких визначена відповідними нормативно-інструктивними матеріалами [44].

Виходячи з функціонального спрямування, показники-індикатори кризи традиційно об'єднуються у 4-ти підгрупи:

1) стан ліквідності,

2) структура капіталу,

3) оборотність,

4) рентабельність.

Перелік показників кожної групи є достатньо різноманітним та дискусійним. Більш того, в різних дослідженнях пропонуються різні назви одного показника (за однакового алгоритму) та різні алгоритми розрахунку (за однакової назви).

Залежно від призначення (сфери застосування) показників виокремлюються показники поточної і майбутньої загрози банкрутства.

Розрахунок показників поточної загрози банкрутства дає змогу оцінити загрозу порушення передбачених законодавством про банкрутство термінів виконання фінансових зобов'язань (задоволення претензій кредиторів) за рахунок наявних високоліквідних активів або наявність передумов для ініціювання судових процедур (з боку кредиторів - наявність заборгованості, термін сплати якої минув, з боку самого підприємства - поточна збитковість та часткова втрата власного капіталу). До складу цієї групи доцільно включати показники, що мають еталонний мінімум або критичне значення. Якщо рівень цих показників нижчий еталонного (критичного) - поточний стан підприємства діагностується як неблагополучний, а рівень поточної загрози банкрутства - високий.

Оцінка рівня майбутньої загрози банкрутства може здійснюватися за допомогою дослідження динаміки показників структури капіталу, оборотності та прибутковості за ряд періодів. Стабільна тенденція до зниження рівня цих показників свідчить про зростаючу загрозу банкрутства підприємства, що може реалізуватися в майбутньому періоді. Порівняння абсолютних значень показників із середньогалузевим дає можливість встановити, як швидко „відкладена загроза банкрутства" може стати наявною.

Похожие работы

... чіткої визначеності щодо прав власності на фінансові ресурси і встановлення оптимальних напрямів їх розміщення та відповідальності за використання залучених ресурсів. 2. Принцип самоокупності означає, що фінансова діяльність підприємства засновується на такому вкладанні коштів, яке обов'язково має окупитись. 3. Прибутковість означає, що отримані доходи мають не тільки покрити проведені витрати, а ...

... Однією з причин виникнення кризової ситуації на багатьох українських підприємствах є низький рівень менеджменту. Саме некваліфіковані та помилкові дії керівництва привели велику кількість суб’єктів господарювання на межу банкрутства. Істотним фактором, який зумовлює прийняття неправильних управлінських рішень, є відсутність на вітчизняних підприємствах ефективної системи контролінгу. Поняття « ...

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

... і держави в галузі фінансових відносин. Вона має самостійне значення і водночас є головною умовою реалізації волі держави в будь-якій сфері суспільного життя. Ефективність фінансової політики держави тим вища, чим повніше враховує вона об'єктивні потреби суспільного розвитку, інтереси суспільства в цілому та його складових частин, конкретно-історичні умови місця дії та особливості поточного ...

0 комментариев