Навигация

Тыс. руб – как средняя сумма вкладов; как сумма, охватывающая 73% всех вкладов

250871

знак

0

таблиц

3

изображения

700 тыс. руб – как средняя сумма вкладов; как сумма, охватывающая 73% всех вкладов.

Гарантию реализации осущ. агентства страхования вкладов (АСВ), активы кот. сформированы гос. долей и отчислениями КБ (0,12%) от суммы депозитов.

В начале 2010 г. фонд АСВ сост. 82 млрд. руб., т.е. сумма денег определяет страховую сумму. Повышение страховой суммы ограничивается величиной фонда и необоснованным снижением ликвидности КБ (нецелесообразностью).

Гарантия распространяется только на 1 счет ( этом банке).

В 2010 г. намечается обсуждение законопроекта, предусм. страхование денег на р/сч. малых предприятий.

Этот закон рассматривается в связи с практикой дробления денег с р/сч. юр. лиц на депозиты физ. лиц (криминал).

ФЕДЕРАЛЬНЫЙ ЗАКОН О СТРАХОВАНИИ ВКЛАДОВ ФИЗИЧЕСКИХ ЛИЦ В БАНКАХ РОССИЙСКОЙ ФЕДЕРАЦИИ

*Целями настоящего Федерального закона являются защита прав и законных интересов вкладчиков банков Российской Федерации, укрепление доверия к банковской системе Российской Федерации и стимулирование привлечения сбережений населения в банковскую систему Российской Федерации.

*Основными принципами системы страхования вкладов являются:

1) обязательность участия банков в системе страхования вкладов;

2) сокращение рисков наступления неблагоприятных последствий для вкладчиков в случае неисполнения банками своих обязательств;

3) прозрачность деятельности системы страхования вкладов;

4) накопительный характер формирования фонда обязательного страхования вкладов за счет регулярных страховых взносов банков - участников системы страхования вкладов.

* Участниками системы страхования вкладов являются:

1) вкладчики, признаваемые для целей настоящего Федерального закона выгодоприобретателями;

2) банки, внесенные в установленном порядке в реестр банков, признаваемые для целей настоящего Федерального закона страхователями;

3) Агентство, признаваемое для целей настоящего Федерального закона страховщиком;

4) Банк России при осуществлении им функций, вытекающих из настоящего Федерального закона.

* Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 процентов суммы вкладов в банке, но не более 700 000 рублей.

Финансы и их функции

Финансы – историческая категория. Они появились одновременно с возникновением государства при расслоении общества на классы. Термин "finansia" возник в XIII – XV вв. в торговых городах Италии и обозначал любой денежный платеж. В дальнейшем термин получил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений между населением и государством по поводу образования государственных фондов денежных средств. Таким образом, данный термин отражал:

во-первых, денежные отношения между двумя субъектами, т.е. деньги выступали материальной основой существования и функционирования финансов (где нет денег, не может быть и финансов; Денежный характер финансовых отношений – важный признак финансов);

во-вторых, субъекты обладали разными правами в процессе этих отношений: один из них (государство) обладал особыми полномочиями;

в-третьих, в процессе этих отношений формировался общегосударственный фонд денежных средств – бюджет (следовательно, можно сказать, что эти отношения носили фондовый характер);

в-четвертых, регулярное поступление средств в бюджет не могло быть обеспечено без придания налогам, сборам и другим платежам государственно-принудительного характера, что достигалось посредством правовой нормотворческой деятельности государства, создания соответствующего фискального аппарата.

Финансы – это всегда денежные отношения, но не любое денежное отношение - всегда финансовое отношение (например, денежные отношений, возникающие между гражданами и розничной торговлей).

Финансы – это экономические отношения между физическими лицами, предприятиями, между собой и бюджетов разных уровней. Совокупность экономических отношений, возникающих между государством, предприятиями и организациями, отраслями, территориями и отдельными гражданами в связи с движением денежных фондов, образует финансовые отношения.

Финансы как научное понятие обычно ассоциируется с теми процессами, которые на поверхности общественной жизни проявляются в разнообразных формах и обязательно сопровождаются движением (наличным или безналичным) денежных средств.

Финансовая система включает три основных звена: государственные финансы, финансы населения и финансы предприятия. Из этих трех звеньев главным являются финансы предприятий, ибо первые два звена формируются на их базе.

Выделяют следующие основные стадии общественного производства: производство, распределение, обмен и потребление. Финансовые отношения возникают на стадии распределения.

Функции финансов:

накопительная (личное; домохозяйства; на ур-не предпр.; на ур-не гос-ва; на международном уровне – ООН, МВФ)

распределительная (посредством финансов распределяется и перераспределяется внутренний валовой доход, благодаря чему денежные средства поступают в распределение государства, муниципалитета; на базе расходной части бюджетов на различн. уровнях)

контролирующая (заключается в их способности отслеживать весь ход распределительного процесса, также расходование по целевому назначению денежных средств, поступающих из федерального бюджета; Счетная палата (на гос. уровне); контрольно-ревиз. упр.; внутрифирменный контроль типа аудита)

регулирующая (вмешательство государства в процесс воспроизводства через финансы (налоги, государственные кредиты и т. д.). Государство воздействует на воспроизводительный процесс через финансирование отдельных предприятий, проведение налоговой политики; функция формирования денежных доходов)

стабилизирующая — обеспечение граждан стабильными экономическими и социальными условиями.

С помощью финансов государство осуществляет распределение общественного продукта не только в натурально-денежной форме, но и по стоимости (сколько что должно стоить).

Контрольная функция финансов тесно связана с распределительной – это, прежде всего, контроль за рублем в процессе объективно существующих денежных отношений. Финансы осуществляют контроль на всех стадиях создания, распределения и использования общественного продукта и национального дохода. Их контрольная функция проявляется во всем многообразии хозяйственной деятельности предприятий. Контроль рублем ведется за производственными и внепроизводственными затратами, соответствием этих затрат доходами, формированием и использованием основных фондов и оборотных средств. Он действует на всех стадиях кругооборота средств, при финансировании и кредитовании, проведении безналичных расчетов, во взаимоотношениях с бюджетом и другими звеньями финансовой системы. Одна из важных задач финансового контроля – проверка точного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам.

Регулирующая функция связана с вмешательством государства через финансы (государственные расходы, налоги, кредиты) в процесс воспроизводства. В целях регулирования экономики и социальных отношений используются также финансовое и бюджетное планирование, государственное регулирование рынка ценных бумаг.

Финансовая система и ее структура

Финансовая система — это совокупность подразделений и звеньев финансовых отношений, посредством которых осуществляется распределение, формирование и использование фондов денежных средств. В финансовую систему включаются все финансовые учреждения страны, обслуживающие денежное обращение.

Поскольку финансы являются носителями распределительных отношений, то это распределение происходит прежде всего между различными хозяйствующими субъектами. Поэтому в общей совокупности финансов, образующих финансовую систему, можно выделить следующие крупные сферы:

* общегосударственные финансы;

* финансы предприятий и организаций.

Финансовая система в ее широком понимании включает также и кредитно-банковскую систему (совокупность банков и иных кредитных учреждений страны).

Каждая из этих сфер имеет организационную структуру и складывается из нескольких звеньев.

Звенья первой сферы — общегосударственных финансов — относятся к централизованным финансам и используются для регулирования экономики и финансовых распределительных отношений на макроуровне.

Звенья второго подразделения (финансы предприятий и организаций) включают децентрализованные финансы и используются для регулирования и стимулирования экономики и социальных отношений на микроуровне.

Кредитно-банковская сфера состоит из банков и иных кредитных учреждений страны.

Разграничение финансовой системы на отдельные сферы (подразделения) и звенья обусловлено особенностями функционирования каждого звена, различиями в методах распределения и использования фондов денежных средств и, следовательно, особой ролью в финансовой системе.

Финансовая система не есть только лишь сами по себе деньги. Она включает в себя весь комплекс отношений связанных с товарообменом – это и банки, и схема эмиссии, и механизм размножения денег (кредитная система), в нее можно включить и торговые сети и многое другое: все, что способствует товарному обращению между субъектами производства.

В современных условиях финансовая система состоит их четырех звеньев:

государственного бюджета

муниципальных финансов

финансов государственных предприятий

специальных правительственных фондов

В совокупности они и составляют своеобразную финансовую основу социально-экономической деятельности государства.

Разные звенья финансовой системы обслуживают разные виды финансового распределения: внутрихозяйственное – обслуживается финансами предприятий; внутриотраслевое – финансами предприятий, комплексов, ассоциаций; межотраслевое и межтерриториальное – государственным бюджетом, внебюджетными фондами.

Центральное место в финансовой системе занимает государственный бюджет – самый крупный денежный фонд, который использует правительство для финансирования своей деятельности. За счет государственного бюджета содержатся армия, полиция, значительная часть здравоохранения, с его помощью государство оказывает воздействие на экономические процессы.

В силу своего особого положения государственный бюджет взаимодействует с другими звеньями финансовой системы, оказывая им при необходимости помощь. Она производится путем передачи денежных средств из центрального государственного фонда муниципальным финансовым фондам, фондам государственных предприятий и специальным правительственным фондам.

Государственный бюджет состоит из двух взаимосвязанных и взаимодополняющих частей: доходной и расходной. Доходная часть показывает, откуда поступают денежные средства для финансирования деятельности государства, какие слои общества отчисляют на содержание государства больше всего из своих доходов. Расходная часть показывает, на какие цели направляются аккумулируемые государством средства.

Структура финансовой системы

Персональные финансы

Домохозяйства

Предприятия

Унитарные (бюджетное финансирование)

НКО (некоммерческие орг.)

КО (коммерч. орг.)

Общественные организации

С бюджетным финансированием

С небюджетным финансированием

Бюджеты органов власти

Федеральный бюджет

Региональный бюджет

Муниципальный бюджет

Бюджет местных органов самоуправления

Внебюджетные фонды

Пенсионный

Страховая система

Медицинский

Социального страхования

Финансы предприятий, их взаимосвязи с формами собственности и их роль в государственной финансовой политике

Финансы объединений, предприятий и отраслей представляют собой систему экономических отношений, связанных с кругооборотом денежных средств, образованием, использованием денежных доходов, контроля за производством, распределением, использованием национального продукта.

В соответствии с Законом РФ "О предприятиях и предпринимательской деятельности" финансовые ресурсы предприятий - это преимущественно прибыль и амортизационные отчисления, доходы от ценных бумаг, паевые взносы, средства спонсоров.

Финансовые отношения возникают:

- между предприятиями и организациями в процессе формирования и распределения валового дохода, при оплате поставок, реализации готовой продукции;

- при выпуске и распространении акций предприятия, взаимном кредитовании, долевом участии;

- между предприятиями и отдельными работниками в процессе использования дохода;

- между юридическими, физическими лицами и банковской системой;

- между предприятиями и иностранными партнерами при использовании валютного фонда.

Финансы предприятий - основа финансовой системы любого государства, так как именно в сфере материального производства создаются и первично распределяются совокупный общественный продукт и национальный доход.

В соответствии с Законом РФ "О собственности" в России могут создаваться и действовать предприятия, находящиеся в частной, государственной, муниципальной собственности и собственности общественных организаций.

Имущество может принадлежать на праве общей (коллективной) собственности одновременно нескольким лицам с определением долей каждого из них (долевая собственность) или без определения долей (совместная собственность). Владение, пользование и распоряжение имуществом, находящимся в общей собственности, осуществляются по соглашению всех собственников, а при его отсутствии устанавливаются судом, государственным арбитражем или третейским судом по иску любого из собственников. Участник общей долевой собственности имеет право на выдел своей доли, а участник общей совместной собственности - на определение и выдел доли.

Имущество государственных предприятий образуется за счет бюджетных ассигнований и вкладов других государственных предприятий (н-р, малые государственные предприятия). В законе зафиксировано, что государственное предприятие отвечает по своим обязательствам имуществом предприятия, то есть этим подчеркивается его обособленность и относительная самостоятельность от государства. Однако на практике за государственное предприятие несет экономическую, юридическую и прочую ответственность государство в лице своих министерств, ведомств, государственных комитетов и т.д., что часто позволяет государственным предприятиям проводить безответственную хозяйственную и финансовую политику. Поэтому во всем мире предприятия с государственной собственностью считаются наименее эффективно работающими.

Имущество муниципального предприятия или вклад местных органов власти в предприятия смешанной формы собственности образуется за счет ассигнований из средств соответствующего местного бюджета или вкладов других муниципальных предприятий. Муниципальное предприятие отвечает по своим обязательствам имуществом предприятия (на практике, как и в первом случае - имуществом муниципалитета).

Имущество индивидуального (частного предприятия) формируется из имущества граждан, может быть образовано в результате приобретения гражданином (группой лиц) государственного или муниципального предприятия. Собственник индивидуального предприятия несет ответственность по обязательствам предприятия в пределах, определяемых Уставом предприятия (с ограниченной ответственностью, и т.д.)

В соответствии с Российским законодательством с 1995 года на территории страны могут создаваться и действовать следующие виды предприятий:

Товарищества, как объединения лиц, непосредственное участие учредителей в их действиях обязательно

Общества, как объединения капитала

Хозяйственные товарищества могут быть полными и состоять не менее чем из двух полных товарищей. Хозяйственные товарищества "на вере" (коммандитные товарищества) должны состоять из, как минимум, одного полного товарища и одного вкладчика. При ликвидации хозяйственного товарищества "на вере" вкладчики имеют преимущественное право на получение вкладов перед товарищами.

Полное хозяйственное товарищество несет ответственность по своим обязательствам имуществом и имуществом, принадлежащим полным товарищам, участники-вкладчики несут только риск убытков в пределах вклада

Хозяйственное общество может быть трех видов:

1. Акционерное общество (АО); При организации акционерного общества уставный капитал подразделяется на определенное количество акций, и акционеры несут риск убытков в пределах стоимости своих акций.

2. Хозяйственное общество с ограниченной ответственностью (ООО); Участники хозяйственного общества с ограниченной ответственностью несут ответственность в пределах стоимости своих вкладов, акции при этом не выпускаются.

3. Хозяйственное общество с дополнительной ответственностью (ОДО). При организации хозяйственного общества с дополнительной ответственностью, участники солидарно несут ответственность (могут взыскать с другого, если первый не в состоянии оплатить долг), в размере, пропорциональном стоимости своего вклада.

Отдельные граждане также вправе выступать как предприниматели без образования юридического лица (ПБОЮЛ), но необходима соответствующая регистрация в качестве предпринимателя. В этом случае он отвечает по своим обязательствам всем принадлежащим ему имуществом.

Производственные кооперативы - добровольные объединения не менее пяти членов для совместной хозяйственной деятельности. Члены производственного кооператива несут субсидиарную ответственность по обязательствам кооператива в соответствии с Уставом.

Субсидиарная ответственность:

1) право взыскания неполученного долга с другого обязанного лица, если первое лицо не может его внести;

2) дополнительная ответственность, возлагаемая на членов, например, полного товарищества, несущих солидарную ответственность, в условиях, когда основной ответчик не способен оплатить долг.

Организация финансов на предприятиях помогает выявить принципы работы всех остальных организаций в государстве, определить государственную финансовую политику. В основе организации финансов предприятий лежат следующие принципы:

1. Регулирование государством производственной и экономической деятельности предприятий посредством экономических рычагов, в первую очередь налоговой и кредитно-денежной политикой.

2. Самостоятельность предприятий во всех вопросах, кроме особо предусмотренных законодательством.

3. Самофинансирование и прибыльность работы предприятия.

4. Создание финансового резерва (фонда риска) на предприятиях.

5. Каждое предприятие для нормального функционирования должно располагать определенными целевыми фондами денежных средств. Важнейшими из них являются: фонд основных средств, фонд оборотных средств, амортизационный фонд, ремонтный фонд, фонд накопления, фонд потребления. Образование указанных фондов, управление ими и правильное их использование составляет одну из важнейших сторон финансовой работы на предприятии.

6. Предприятие вправе открывать расчетный и другие счета в любом банке для хранения денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций. Банк или его филиал (отделение) по месту регистрации предприятия обязаны открыть расчетный счет по требованию предприятия. Предприятие не выполняющее свои обязательства по расчетам, может быть в судебном порядке объявлено банкротом в соответствии с законодательством.

7. Предприятие вправе самостоятельно осуществлять внешнеэкономическую деятельность в соответствии с законодательством.

8. Формы, система и размер оплаты труда работников предприятия, а также другие виды их доходов устанавливаются предприятием самостоятельно. Предприятия обеспечивают минимальный размер оплаты труда и социальной защиты работников независимо от видов собственности и организационно-правовых форм предприятия.

9. Предприятие самостоятельно планирует свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимости производственного и социального развития предприятия, повышения личных доходов его работников. Основу планов составляют договора, заключенные с потребителями продукции.

10. Предприятия реализуют свою продукцию по ценам и тарифам, устанавливаемым самостоятельно или на договорной основе, а в случаях, предусмотренных законодательством, по регулируемым государством ценам.

11. Предприятие, независимо от его организационно правовой формы, ведет бухгалтерскую и статистическую отчетность в порядке, устанавливаемом законодательством РФ.

12. За нарушение кредитных, договорных, расчетных, налоговых обязательств, а также за нарушение иных правил предпринимательской деятельности, предприятие несет ответственность в соответствии с законодательством. Предприятие обязано возмещать ущерб, причиненный нерациональным использованием земли и других природных ресурсов, загрязнением окружающей среды.

13. Предприятие может быть учреждено либо по решению собственника имущества, либо по решению трудового коллектива государственного или муниципального предприятия в случаях и в порядке, предусмотренных законодательством. Предприятие может быть учреждено в результате выделения из состава действующего предприятия одного или нескольких структурных подразделений с сохранением заданным структурным подразделением существующих обязательств перед предприятием и партнерами. Предприятие может быть учреждено в результате принудительного разделения в соответствии с антимонопольным законодательством.

14. Прекращение деятельности предприятия может осуществляться в виде его ликвидации или реорганизации (слияние, присоединение, разделение, выделение, преобразование в иную организационно-правовую форму). Предприятие ликвидируется в случаях: а) признания банкротом; б) принятия решения о запрете деятельности предприятия из-за невыполнения условий, установленных законодательством; в) признания судом недействительными учредительных документов и решения о создании предприятия.

15. Предприятия могут объединяться в союзы, объединения, концерны, и т.д. в целях координации деятельности, защиты прав, установления единой ценовой политики и т.д.

Структура управления финансами зависит от формы собственности или места в рыночной экономике.

Н-р, ЗАО, ОАО в листинге или неучастники фонд. рынка (биржи).

Листинг — совокупность процедур включения ценной бумаги в биржевой список (список акций, котирующихся на данной бирже, для допуска к биржевым торгам только тех акций, которые прошли экспертную проверку) в порядке, утверждённом организаторами торговли, осуществление контроля за соответствием ценных бумаг условиям и требованиям организатора торговли. К листингу также относят определение величины курса ценных бумаг, а также регистрация и публикация их курсов (цен) в биржевых бюллетенях.

При IPO риск потери контроля снижается, нагрузка на бюджет снижается (гос. помощь).

IPO преследует цели: увеличить долю населения, участв. в фондовой жизни; гос-во заинтересовано в раскрытии экономич. информации корпорациями, что обязательно при включение в листинг фондовых бирж.

Предоставление права отдельным унитарным предприятиям заниматься коммерческой деятельностью (академиям, н-р) увеличивает финансовую базу (+ к бюджетн.) и усложняет управление.

В России финансовая политика является прерогативой федеральных органов управления. Поэтому под государственной финансовой политикой понимается совокупность мероприятий государства в области финансов, проводимых в целях мобилизации финансовых ресурсов, их распределения и использования для осуществления своих функций и задач.

К федеральным органам исполнительной власти, вырабатывающим и обеспечивающим проведение финансовой политики, относятся:

• Правительство РФ обеспечивает проведение в России единой финансовой, кредитной и денежной политики;

• Министерство финансов РФ осуществляет выработку единой государственной финансовой, кредитной, денежной политики, а также выработку финансовой политики в области государственной службы и судебной системы;

• Министерство экономического развития и торговли РФ вырабатывает государственную политику в сфере финансового оздоровления организаций;

• Министерство иностранных дел РФ участвует в разработке и реализации государственной политики в области расширения финансовых связей Российской Федерации с иностранными государствами и международными организациями;

• Федеральное казначейство совместно с Центральным банком РФ принимают участие в разработке и реализации согласованной кредитно-денежной политики

Основа современной финансовой политики — это признание свободы предпринимательской деятельности, введение разнообразных форм хозяйствования, приватизация государственной собственности и переход к смешанной экономике, базирующейся на умелом сочетании частных и государственных хозяйствующих субъектов.

Задачи и функции финансового менеджмента

Финансы— совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств.

Финансовый менеджмент — управление финансовыми ресурсами и финансовыми потоками, то есть тем, что составляет понятие "финансы". Финансовый менеджмент самым простым образом можно определить как управление денежными потоками.

Финансовый менеджмент направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов. Вопрос, как искусно руководить этими движением и отношениями, составляет содержание финансового менеджмента. Финансовый менеджмент представляет собой процесс выработки цели управления финансами и осуществление воздействия на финансы с помощью методов и рычагов финансового механизма для достижения поставленной цели.

Хозяйствующий субъект — индивидуальный предприниматель, коммерческая организация, а также некоммерческая организация, осуществляющая деятельность, приносящую ей доход; юридическое или физическое лицо, ведущее хозяйство от своего имени, осуществляющее экономические, хозяйственные операции

Целью финансового менеджмента является максимизация прибыли, благосостояния предприятия с помощью рациональной финансовой политики.

Задачи финансового менеджмента:

1.Обеспечение наиболее эффективного использования финансовых ресурсов.

2.Оптимизация денежного оборота.

3.Оптимизация расходов.

4.Обеспечение минимизации финансового риска на предприятии.

5.Оценка потенциальных финансовых возможностей предприятия.

6.Обеспечение рентабельности предприятия.

7.Задачи в области антикризисного управления.

8.Обеспечение текущей финансовой устойчивости предприятия.

9.Максимизация прибыли предприятия.

Функции и экономические методы финансового менеджмента можно подразделить на два блока: блок по управлению внешними финансами и блок по внутрифирменному учету и финансовому контролю.

Блок по управлению внешними финансами предполагает реализацию отношений фирмы с юридически и хозяйственно самостоятельными субъектами рынка, включая собственные дочерние компании, выступающими в качестве клиентов, заимодателей, поставщиков и покупателей продукции фирмы, а также с акционерами и финансовыми рынками. Сюда входят:

• управление оборотными активами фирмы: движением денежных средств, расчетами с клиентами, управление материально-производственными запасами и пр.

• привлечение краткосрочных и долгосрочных внешних источников финансирования.

Блок по внутрифирменному учету и финансовому контролю включает:

• контроль за ведением производственного учета;

• составление сметы затрат, контроль за выплатой заработной платы и налогов;

• сбор и обработку данных бухгалтерского учета для внутреннего управления финансами и для предоставления данных внешним пользователям;

• составление и контроль за правильностью финансовой отчетности: баланса, отчета о прибылях и убытках, отчета о движении денежных средств и др.;

• анализ финансовой отчетности и использование его результатов для внутреннего и внешнего аудита;

• оценка финансового состояния фирмы на текущий период и ее использование для принятия оперативных управленческих решений и в целях планирования.

В функции финансового менеджмента входят:

• анализ финансовой отчетности;

• прогнозирование денежных средств;

• выпуск акций;

• получение займов и кредитов;

• операции с инвестициями;

• оценка операций слияния и поглощения фирм.

Бюджет – метод финансового планирования

Бюджет (как финансовый инструмент) позволяет определить источники и их величину в доходной части, а т.ж. направление и величину расходов по этим направлениям, а т.ж. сопоставить доходно-расходную часть.

Бюджеты составляются на всех уровнях управления. Не имеют бюджета пожизненно заключенные.

Бюджетирование как метод финансового планирования деятельности организации

На каждом предприятии может быть своя специфика бюджетирования в зависимости, как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений.

Общий (основной) бюджет - это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования. В основном бюджете в количественном выражении рассматриваются будущая прибыль, денежные потоки и поддерживающие планы. Основной бюджет представляет итог многочисленных обсуждений и решений о будущем предприятия, обеспечивает как оперативное, так и финансовое управление.

Расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на реализацию принятых решений, а также источники поступления этих средств (собственные, кредитные, средства инвестора и т. п.).

Эффект от разработки бюджета состоит в повышении степени гибкости предприятия из-за возможности предвидеть результаты управленческих действий, определить базовые установки для каждого направления деятельности предприятия и рассчитать разные варианты, заранее подготавливая ответные действия на возможные изменения как во внешней, так и во внутренней среде.

Кроме того, функции бюджета изменяются в зависимости от того, в какой фазе формирования и реализации он находится. В начале отчетного периода бюджет представляет собой план продаж, расходов и других финансовых операций в наступающем периоде. В конце он играет роль измерителя, позволяющего сравнивать полученные результаты с плановыми показателями и корректировать дальнейшую деятельность.

Для полного осмысления бюджетирования необходимо перечислить функции, которые оно выполняет:

1) аналитическую:

переосмысление бизнес-идеи;

коррекция стратегии;

постановка дополнительных целей;

анализ операционных альтернатив;

2) финансового планирования: вынуждает планировать и тем самым обдумывать будущее;

3) финансового учета: вынуждает учитывать и обдумывать совершенные действия в прошлом и тем самым помогает принимать правильные решения в будущем;

4) финансового контроля:

позволяет сравнивать поставленные задачи и полученные результаты;

выявляет слабые и сильные стороны;

5) мотивационную:

осмысленное принятие плана;

ясность постановки целей;

наказание за срыв;

поощрение за выполнение и перевыполнение;

6) координационную: координация функциональных блоков оперативного планирования;

7) коммуникационную:

согласование планов подразделений компании;

нахождение компромиссов;

закрепление ответственности исполнителей.

Выделяют три основных подхода к процессу бюджетирования:

"сверху вниз";

"снизу вверх";

"снизу вверх/сверху вниз".

Подход "сверху вниз" означает, что высшее руководство осуществляет процесс бюджетирования с минимальным привлечением менеджеров подразделений и отделов нижнего уровня. Такой подход дает возможность полностью учитывать стратегические цели компании, уменьшить затраты времени и избежать проблем, связанных с согласованием и агрегированием отдельных бюджетов. Вместе с тем недостаток данного подхода - слабая мотивация менеджеров нижнего и среднего звена относительно достижения целей.

Подход "снизу вверх" применяется на больших предприятиях, где руководители отделов составляют бюджеты участков, отделов, которые потом обобщаются в бюджеты цеха, производства и завода соответственно. Средним и высшим руководителям в этом случае предстоит согласование и координация различных бюджетных показателей. Один из недостатков этого подхода заключается в том, что плановые показатели по расходам завышаются, а по доходам занижаются, чтобы при выполнении получить незаслуженное вознаграждение.

Подход "снизу вверх/сверху вниз" является самым сбалансированным и позволяет избежать негативных последствий двух своих предшественников. При таком подходе высшее руководство дает общие директивы относительно целей компании, а руководители нижнего и среднего звена подготавливают бюджет, направленный на достижение целей компании.

Достоинства бюджетирования:

оказывает положительное воздействие на мотивацию и настрой коллектива;

позволяет координировать работу предприятия в целом;

анализ бюджетов позволяет своевременно вносить корректирующие изменения;

позволяет учиться на опыте составления бюджетов прошлых периодов;

позволяет усовершенствовать процесс распределения ресурсов;

способствует процессам коммуникаций;

помогает менеджерам низового звена понять свою роль в организации;

служит инструментом сравнения достигнутых и желаемых результатов.

Недостатки бюджетирования:

различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того, не все менеджеры обладают достаточной подготовкой для анализа финансовой информации);

сложность и дороговизна системы бюджетирования;

если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а следовательно, снижает эффективность работы;

противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если слишком сложно - стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

Бюджетная система в рамках органов исполнительной власти

Начиная с 2009 г. органы местного самоуправления переведены на бюджетную основу. В связи с этим возникли проблемы формирования доходной части бюджета этого уровня (до этого они были на смете).

В настоящее время пересматривается перечень налогов, кот. зачисляются в бюджеты местных органов. В частности, будет взиматься налог по рыночной стоимости. Отказ от трансп. налога позволит повысить поступление акцизов на ГСМ - горюче-смазочные материалы. Акциз — один из видов косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товарах, доставляемых из-за границы, а также коммунальные, транспортные и другие распространённые услуги. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем.

Исполнительные органы государственной власти и органы местного самоуправления: осуществляют составление бюджета; вносят проект бюджета с необходимыми материалами и документами на утверждение законодательных (представительных) органов; исполняют бюджет, представляют отчет об его исполнении на утверждение законодательных (представительных) органов.

Органы исполнительной власти (Правительство РФ, министерства, комитеты, службы), органы местного самоуправления осуществляют:

составление проекта бюджета

внесение его с необходимыми документами и материалами на утверждение законодательного (представительного) органа, представительного органа местного самоуправления

исполнение бюджета, в том числе сбор доходов бюджета

управление государственным, муниципальным долгом

ведомственный контроль за исполнением бюджета

представляют отчет об исполнении бюджета на утверждение законодательных (представительных) органов, представительных органов местного самоуправления

осуществляют другие полномочия

Аналогичные полномочия органы исполнительной власти осуществляют по отношению к государственным внебюджетным фондам.

Согласно комментируемой статье БК РФ бюджетные полномочия исполнительных органов гораздо шире, они проявляются на всех стадиях бюджетного процесса. Так, органы исполнительной власти составляют проекты бюджетов и представляют их на рассмотрение законодательных (представительных) органов; после утверждения бюджета исполнительные органы принимают его к исполнению, по окончании исполнения данные органы составляют отчет об исполнении бюджета, который опять-таки представляется на рассмотрение законодательных (представительных) органов. Перечисленные бюджетные полномочия исполнительных органов в равной мере распространяются на бюджеты государственных внебюджетных фондов. Органы исполнительной власти осуществляют предоставленные им бюджетные полномочия самостоятельно, но во взаимодействии с законодательными (представительными) органами.

В систему органов, обладающих бюджетными полномочиями, входят финансовые органы, органы денежно-кредитного регулирования, органы государственного (муниципального) финансового контроля. Бюджетные полномочия - это полномочия компетентных органов государственной власти и органов местного самоуправления в области бюджетного процесса (составление проекта бюджета, утверждение нормативно-правового акта о бюджете на предстоящий финансовый год, исполнение бюджета, контроль за его исполнением, составление проекта отчета об исполнении бюджета, утверждение отчета об исполнении бюджета и т.д.). Данными полномочиями в той или иной степени обладают все органы государственной власти и органы местного самоуправления. Иными словами, в составе аппарата государственного или муниципального управления можно выделить две группы органов:

- органы, осуществляющие бюджетные полномочия в рамках проведения основной деятельности. Это органы государственной власти и органы местного самоуправления общей компетенции;

- органы, специально созданные для реализации бюджетных полномочий. Это система специализированных органов (министерств, ведомств, управлений, комитетов и т.п.), осуществляющих управление финансами и контроль за использованием бюджетных средств и средств внебюджетных государственных фондов. Данные органы охватывают своими бюджетными полномочиями все звенья финансовой системы РФ - бюджет, целевые государственные внебюджетные фонды, кредит, страхование, финансы предприятий, организаций и учреждений.

Бюджетный процесс: порядок организации, причины корректировки

Бюджетный процесс – регламентированная нормами процессуального бюджетного права деятельность государства по составлению, рассмотрению и утверждению бюджета, его исполнению и заключению, а также составлению, рассмотрению и утверждению отчёта об его исполнении.

Организация бюджетирования предприятия

Бюджет предприятия всегда разрабатывается на определенный временной интервал (обычно на 1 год), который называется бюджетным периодом. Правильный выбор продолжительности бюджетного периода является важным фактором эффективности бюджетного планирования предприятия. Некоторые показатели бюджетов могут устанавливаться на более продолжительный период (три-пять лет).

Весь бюджетный цикл делится на стадии бюджетного процесса, которые последовательно сменяют одна другую. В частности это стадии:

Составления. Эта стадия начинается с послания Президента России Федеральному Собранию РФ, которое в соответствии с новым Бюджетным кодексом РФ должно поступить в Федеральное собрание не позднее марта года, предшествующего очередному финансовому году.

Рассмотрения.

Утверждения. Правительство Российской Федерации, правительства субъектов РФ и органы местного самоуправления (муниципальных образований) выносят уточнённый проект бюджета на рассмотрение в соответствующий представительный орган. По всем финансовым вопросам, и в частности для работы с бюджетом, органы представительной власти разных уровней образуют специальные комитеты и комиссии.

Исполнения и заключения. Практически бюджет исполняется специальными субъектами – участниками бюджетных правоотношений.

Составления и утверждения отчёта об исполнении. Бюджетный процесс завершается составлением и утверждением отчёта об исполнении бюджета. Отчёты об исполнении федерального и консолидированного бюджетов за истекший год составляет министерство финансов Российской Федерации и представляет их в Правительство России.

Вообще процесс представляет собой замкнутый контур финансового управления, включающий три последовательных этапа:

этап разработки и проекта сводного бюджета;

утверждение проекта бюджета и включение его в структуру научно обоснованного бизнес-плана организации;

анализ исполнения бюджета по итогам текущего года.

Бюджетный цикл включает период времени от начала первого этапа до завершения третьего. Бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета текущего года должно совпадать по времени с разработкой бюджета следующего года. Таким образом, анализ исполнения бюджета - это одновременно и отправная, и завершающая стадия бюджетного цикла.

Рассмотрим подробнее содержание этапов.

Первый этап (стадия разработки проекта сводного бюджета) заключается в составлении предварительного проекта бюджета на очередной плановый год. Особое внимание при этом уделяется оценке выполнения планов прибыли и рентабельности. Такая оценка основывается на тщательной разработке состава затрат, включаемых в себестоимость продукции. На этом этапе оценивается производственная программа (ее качественные и количественные параметры, изменения ценовой и кредитной политики) и определяется новый производственный потенциал коммерческой организации на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Составленный предварительный проект бюджета корректируется в связи с изменением внешних и внутренних условий. На этом этапе требуется работа большого числа задействованного рядового персонала планово-экономических служб и структурных подразделений, которым утверждаются бюджетные задания: цехи основного производства, коммерческая дирекция (отдел сбыта), отдел материально-технического снабжения и пр.

Второй этап (стадия утверждения) сводится к составлению окончательного проекта бюджета и включения его в структуру научно обоснованного бизнес-плана предприятия.

На малых предприятиях сводный бюджет, как правило, разрабатывается бухгалтерией и утверждается президентом организации.

На средних и крупных предприятиях решение об утверждении сводного бюджета могут принимать:

правление организации, в состав которого входит высшее руководство;

президент организации (в этом случае правление организации представляет собой консультативный орган при президенте);

совет директоров организации;

общее собрание акционеров (совет директоров подает проект сводного бюджета на утверждение общему собранию акционеров).

Утвержденный бюджет рассматривается как руководство к действию.

Третий этап - анализ исполнения бюджета по итогам истекшего года. На этом этапе делается анализ финансового состояния предприятия, на основе которого вносятся необходимые коррективы в тактику и стратегию экономического развития организации. Для того чтобы система бюджетирования была эффективной, необходим ряд обязательных условий, без которых эта система попросту не сможет работать.

Во-первых, предприятие должно располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения сводного бюджета, а работники управленческих служб должны быть достаточно квалифицированными, чтобы уметь применять эту методологию на практике.

Во-вторых, для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение, нужна соответствующая количественная информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных и финансовых потоков, основные хозяйственные операции. Следовательно, на предприятии должна существовать система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета. Система управленческого учета на предприятии составляет основу учетного блока (компонента) бюджетного процесса.

В-третьих, бюджетный процесс не происходит в "безвоздушном пространстве" - он всегда реализуется через соответствующую организационную структуру и систему управления, существующие на предприятии.

Понятие организационной структуры включает в себя количество и функции служб аппарата управления, в чьи обязанности входит разработка, контроль и анализ бюджета предприятия; совокупность структурных подразделений, являющихся объектами бюджетирования, то есть теми центрами ответственности, которыми назначается бюджетный план и которые ответственны за его исполнение.

В бюджетном процессе можно выделить:

1) аналитический блок, который включает:

методологию составления, контроля и анализа сводного бюджета;

методики по отдельным подбюджетам;

2) учебный блок, который включает:

бухгалтерский учет;

оперативный учет;

сбор информации о состоянии рынка;

3) организационный блок, который включает:

функции подразделений;

регламент взаимодействия;

систему взаимодействия;

4) программно-технический блок, который включает:

технические средства;

программное обеспечение.

Все четыре компонента бюджетного процесса тесно связаны между собой и составляют инфраструктуру системы бюджетирования на предприятии.

В основе бюджетного процесса лежат определённые принципы, соблюдение которых даёт возможность правильно составить, утвердить и исполнить бюджет так, чтобы средства государства были использованы экономно и с максимальной пользой для развития общества. В настоящее время в связи с принятием Бюджетного кодекса РФ для всей бюджетной системы предусмотрены общие принципы. Это:

единство бюджетной системы;

разграничение доходов и расходов между уровнями бюджетной системы;

самостоятельность бюджетов;

полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

сбалансированность бюджетов;

эффективность и экономичность использования бюджетных средств;

общее (совокупное) покрытие расходов бюджетов;

гласность;

достоверность бюджета;

адресность и целевой характер бюджетных средств.

Основные источники формирования доходных частей бюджетов и направления их расходов

Бюджет:

дефицитный

сбалансированный

профицитный

Дефицит:

первичный - без учета долгов ( в РФ до 2000 года – высокая инфляция)

Считается нормальным дефицит до 3%, кот. стимулирует развитие экономики (ползучая инфляция).

В условиях дефицита возникает проблема определения рациональных источников покрытия дефицита, таких как развитие и повышение эффективности производства; экономия; внешние заимствования;

Источники покрытия дефицита бюджета зависят от уровня управления финансами.

На практике используется метод искусственного дефицита – что позволяет использовать доп. возможности, разрешенные в этой ситуации.

Причин бюджетного дефицита может быть много:

спад общественного производства;

рост предельных издержек общественного производства;

массовый выпуск "пустых" денег;

значительные социальные программы;

возросшие затраты на финансирование ВПК;

крупномасштабный оборот "теневого" капитала;

огромные непроизводственные расходы, прописки, хищения, потери произведенной продукции и многое другое, пока неподдающееся общественному учету.

Источниками финансирования дефицита федерального бюджета являются:

1) внутренние источники — кредиты, полученные Российской Федерацией от кредитных организаций в национальной валюте; государственные займы, осуществляемые путем выпуска ценных; бумаг от имени РФ; бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ;

2) внешние источники следующих видов — государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ; кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте.

Профицит:

более 6% - сдерживает инвестиционный процесс, или сокращает расходы на соц. нужды.

Для РФ желательно 6-7% профицит

Ведущим звеном государственной бюджетной системы является государственный (федеральный) бюджет – основной финансовый план формирования и использования централизованного денежного фонда государства. Именно с его помощью государство осуществляет в основном территориальное и межотраслевое распределение и перераспределение валового национального продукта (до 40 процентов национального дохода).

Бюджет Российской Федерации как основной финансовый план государства основывается на показателях прогноза социально-экономического развития на очередной год. Общие показатели и структура доходов и расходов связываются с объемом общественного производства и определяются налоговой системой и экономической политикой государства.

Государственный бюджет взаимосвязан с финансовыми планами предприятий и организаций, денежными доходами и расходами населения.

Источники формирования Государственного бюджета.

Доходы бюджета поступают из трех источников:

1. Налоги - обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственные и местные бюджеты. Являются одной из форм финансовых отношений, обеспечивающих распределение и перераспределение национального дохода в соответствии с экономическими и социальными задачами. Большинство налогов может быть отнесено в одну из трех групп: Пропорциональный налог взимается как определенный процент от доходов независимо от величины этих доходов (например, 1% в пенсионный фонд от любого заработка).

Прогрессивный налог означает, что с высоких доходов взимается большой процент, чем с низких. На таком принципе строится подоходный налог.

Регрессивный налог означает, что с низких доходов взимается более высокий процент, а с высоких доходов процент налога ниже.

В зависимости от источников изъятия существуют следующие виды налогов:

подоходный налог на физических лиц (по доле в бюджете РФ 10,6%). Плательщиками подоходного налога с физических лиц в Российской Федерации являются физические лица, как имеющие, так и не имеющие постоянного места жительства в Российской Федерации (включая граждан иностранных государств);

налоги на прибыль предприятий (по доле в бюджете РФ 10,6%). Плательщиками налога являются все юридические лица, но также филиалы фирм, предприятий и организаций, имеющие отдельный счет и баланс;

налоги на имущество и наследство;

налоги с продаж, акцизы (на нефть, природный газ, легковые автомобили, автомобильный бензин, этиловый спирт) и таможенные пошлины, налог с добавленной стоимости (НДС) (доля в бюджете 33%).

Так же доходы Федерального бюджета формируются за счет:

налога на игорный бизнес:

налог на покупку иностранных денежных знаков;

лицензионных и регистрационных сборов;

налога на операции с ценными бумагами;

платежей за использование недрами;

дивиденды по акциям, находящимся в федеральной собственности;

Прибыли Центрального Банка РФ;

Прочих налогов, сборов, пошлин и других платежей.

Так же стоит отметить земельный налог и арендную плату за земельные участки.

Налоговые доходы составляют 84% Государственного бюджета, неналоговые доходы – 7%, доходы целевых бюджетных фондов – 9%.

Неналоговые доходы складываются из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности: перечисление прибыли Центрального банка РФ, дивиденды по акциям, принадлежащим государству, доходы от сдачи в аренду имущества, находящегося в государственной собственности, консульский сбор, доходы от проведения всероссийских государственных лотерей.

Расходы бюджета

Бюджетные расходы идут на такие основные статьи, как:

содержание вооружённых сил и государственного аппарата;

финансирование социальной инфраструктуры (социальное обеспечение, здравоохранение, просвещение, наука и пр.);

финансирование хозяйства;

выплата процентов по государственному долгу.

Соотношение между этими глобальными категориями определяется многими факторами: социальной и экономической структурой в конкретной стране, долей государственного сектора, историческими и политическими традициями, общей стратегией регулирования экономики.

Значительный удельный вес продолжают занимать военные расходы. Рассматривая военные расходы, необходимо учитывать не только прямые, но и косвенные затраты, к числу которых относятся выплаты процентов по военным долгам, пенсии и пособия инвалидам войны, ветеранам и т. д.

Расширение функций государства сопровождается тем, что масштабы государственных расходов увеличиваются темпами, значительно превышающими темпы роста ВНП.

К числу важнейших статей государственных расходов относятся затраты, связанные с созданием наиболее благоприятных предпосылок для функционирования производственных секторов экономики. Всё более значительное место занимают и расходы на создание объектов социальной инфраструктуры, в первую очередь - на образование и здравоохранение.

В настоящее время в Российской Федерации применяется классификация расходов по 19 основным направлениям:

- заработная плата;

- начисления на заработную плату;

- канцелярские и хозяйственные расходы;

- командировки и служебные разъезды;

- стипендии;

- расходы на питание;

- приобретение медикаментов и перевязочных средств;

- приобретение оборудования и инвентаря;

- приобретение мягкого инвентаря и обмундирования;

- капитальные государственные вложения;

- капитальный ремонт;

- содержание сооружений благоустройства;

- геологоразведочные работы;

- проектирование;

- государственная дотация;

- операционные расходы;

- платежи по ссудам;

- возмещение разницы в ценах;

- прочие расходы.

Основные показатели федерального бюджета

Федеральный бюджет РФ является очень важной составляющей всей бюджетной системы страны, имеющей большое значение для обеспечения устойчивого развития хозяйственно-экономического комплекса государства в условиях рыночных реформ.

Составление проекта федерального бюджета осуществляется Правительством РФ в соответствии с действующим Бюджетным кодексом РФ и начинается не позднее чем за десять месяцев до начала очередного финансового года. Подготовка проекта федерального бюджета на очередной финансовый год осуществляется в соответствии с бюджетной политикой РФ, определенной в Послании Президента РФ.

Доходная часть – главная в федеральном бюджете.

Основные показатели федерального бюджета (кот. влияют на его формирование):

налоговые поступления(зависят от цены на нефть )

средний курс $

темпы инфляции (Кудрин занижает инфляцию, чтобы больше поступлений было – увеличивает доходную часть)

дефицит/профицит/гос. долг.

За последние годы наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортом полезных ископаемых (налог на добычу полезных ископаемых, экспортные пошлины на нефть и др.). В частности, в 2008 году федеральный бюджет России на 50 % сформирован нефтегазовыми доходами (в 2006 году доля нефтегазовых доходов составила свыше половины, в 2003 году — лишь четверть в общей массе поступлений).

В расходах за последние 5 лет наибольшим темпом возрастали межбюджетные трансферты (в связи с урезанием собственных доходов региональных и муниципальных бюджетов и перераспределением этих средств через федеральный центр и в связи с перечислением средств в Пенсионный фонд РФ для покрытия его дефицита), а также траты на государственное управление и безопасность. Частично это объясняется увеличением госаппарата (в 2005, согласно данным Росстата, количество госслужащих увеличилось на 11% или на 143 тыс. чел.) Относительно снижались расходы на дорожное строительство, экономическое развитие, а также процентные расходы (то есть обслуживание внешнего долга).

Источниками финансирования дефицита федерального бюджета являются:

1) внутренние источники — кредиты, полученные Российской Федерацией от кредитных организаций в национальной валюте; государственные займы, осуществляемые путем выпуска ценных; бумаг от имени РФ; бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы РФ;

2) внешние источники следующих видов — государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ; кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте.

Межбюджетные отношения и их значимость для социально-экономического развития

Сформировав 3-уровня власти и 3 уровня бюджетного устройства (госуд./регион./местн.), государство вплотную подошло к вопросу: "А как будут строиться отношения различных уровней власти?". Как следствие существования 3-х уровневой системы появилось понятие межбюджетных отношений

Межбюджетные отношения— это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов РФ и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Совокупность межбюджетных отношений основывается на бюджетном федерализме.

Бюджетный федерализм (или фискальный федерализм, от слова фиск - казна) - система налогово-бюджетных взаимоотношений органов власти и управления различных уровней на всех стадиях бюджетного процесса. Основная задача бюджетного федерализма в конкретных экономических и политических условиях заключается в выборе наиболее эффективной модели бюджетных отношений

Межбюджетные отношения в России основаны на следующих принципах:

распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы РФ;

разграничения (закрепления на постоянной основе и распределения по временным нормативам) регулирующих доходов по уровням бюджетной системы РФ;

равенства бюджетных прав субъектов РФ, равенства бюджетных прав муниципальных образований;

выравнивания уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований;

равенства всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенства местных бюджетов во взаимоотношениях с бюджетами субъектов Федерации.

В соответствии с этими принципами отдельные виды бюджетных расходов могут передаваться из федерального бюджета в бюджеты субъектов РФ, а из бюджетов субъектов РФ— в местные бюджеты. Используется единая методика расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплаты федеральных и региональных налогов.

Целями организации системы межбюджетных отношений могут быть:

выравнивание бюджетной обеспеченности,

стимулирование роста налогового потенциала,

финансовое управление территориальным развитием,

снижение рисков недофинансирования ключевых бюджетных услуг на местном уровне

Формы финансовой поддержки субъектов Федерации, их характеристика

Финансовая поддержка (или финансовая помощь) имеет своей целью оказание финансовой помощи бюджету субъекта Федерации из Федерального бюджета РФ в связи с несбалансированностью территориального бюджета (обычно это бюджет с превышением расходов над доходами, т.е. дефицитом бюджета).

Из-за того, что налоговые поступления не могут обеспечить все расходы отдельных региональных и местных бюджетов, бюджеты более высокого уровня оказывают финансовую помощь бюджетам более низкого уровня. И чем больше бюджеты зависят от такой финансовой поддержки, тем больше проблем возникает в межбюджетных отношениях.

Финансовая помощьиз фед. бюджета бюджетам субъектов РФ имеет следующие формы:

-дотации или субвенции на выравнивание уровня минимальной бюджетной обеспеченности субъектов РФ;

-субвенции на финансирование отдельных целевых расходов;

-бюджетные кредиты;

-бюджетные ссуды на покрытие временных кассовых разрывов, возникающих при исполнении бюджета субъекта РФ.

Субъект РФ, получающий финансовую помощь из федерального бюджета, принимает на себя определенные обязательства. Финансовая помощь из федерального бюджета бюджету субъекта РФ предоставляемая на выравнивание уровня минимальной бюджетной обеспеченности, определяется на основенормативов финансовых затратна предоставление государственных услуг в целях финансирования расходов, обеспечивающихминимальные государственные социальные стандарты.

Нормативы финансовых затрат на предоставление государственных услуг и нормативы минимальной бюджетной обеспеченности устанавливаются правительством РФ.

Дотации - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ на безвозмездной и безвозвратной основах для покрытия текущих расходов.

Субвенции - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов.

Субсидии - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Бюджетный кредит - форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах.

Бюджетная ссуда - бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года.

Таким образом, доходы бюджетов субъектов Федерации формируются за счетсобственных средств и регулирующих налоговыхдоходов, за исключением доходов, передаваемых в порядке регулирования местным бюджетам.

Суммы, передаваемые из федерального бюджета в бюджеты субъектов Федерации, называются трансфертами. Трансферты регионам перечисляются ежемесячно, исходя из фактических поступлений средств в федеральный бюджет. Регионы - доноры не имеют реальных стимулов для принятия мер, направленных на расширение налогооблагаемой базы, поскольку значительная часть собираемых ими средств перераспределяется в пользу не обеспечивающих себя ресурсами субъектов Федерации.

Классифицируя финансовую помощь, можно выделить общую (дотация) и целевую (адресную) (субвенция и субсидия), при этом каждая из них имеет свои преимущества и недостатки, а также свои условия предоставления. Так, субвенции и субсидии подлежат возврату в соответствующий бюджет в случаях их нецелевого применения, а также при неиспользовании их в установленные сроки.

Объем межбюджетных трансфертов в 2010 г. составляет 1 трлн 122 млрд рублей против 1 трлн 464 млрд рублей в текущем году. Сокращение на 23%. Но сокращаются в первую очередь субсидии в основном инвестиционного характера и субвенции.

Регионы-доноры:

2009 (13):Республика Татарстан,Пермский край,Вологодская область, Ленинградская область, Липецкая область, Самарская область, Свердловская область, Тюменская область, Москва, Санкт-Петербург, Ненецкий автономный округ, Ханты-Мансийский автономный округ - Югра, Ямало-Ненецкий автономный округ

2010 (14):Республика Татарстан,Красноярский край, Пермский край, Вологодская область, Ленинградская область, Липецкая область, Самарская область, Свердловская область, Тюменская область, Москва, Санкт-Петербург, Ненецкий автономный округ, Ханты-Мансийский автономный округ - Югра, Ямало-Ненецкий автономный округ

2011 (37):Республика Башкортостан,Республика Коми,Республика Мордовия, Республика Татарстан,Удмуртская Республика,Краснодарский край, Красноярский край, Пермский край,Астраханская область,Белгородская область, Вологодская область,Иркутская область,Калининградская область,Калужская область, Кемеровская область, Ленинградская область, Липецкая область,Московская область,Мурманская область,Нижегородская область,Новгородская область,Новосибирская область,Омская область,Оренбургская область, Самарская область,Сахалинская область, Свердловская область,Томская область, Тюменская область, Тульская область,Челябинская область,Ярославская область, Москва, Санкт-Петербург, Ненецкий автономный округ, Ханты-Мансийский автономный округ - Югра, Ямало-Ненецкий автономный округ.

Госдуме рекомендовано принять проект бюджета на 2010 год, согласно которому количество регионов-получателей дотаций на 2010 год сохранится на уровне 2009 года – 70 регионов-реципиентов (получателей).

В Госдуме отмечают, что в 36 субъектах Российской Федерации объем дотаций будет выше уровня 2009 года, в 34 – ниже уровня 2009 года.

При этом объем дотаций, выделяемых из федерального бюджета, увеличивается в северных и дальневосточных регионах в 2010 году по сравнению с 2009 годом для бюджетов республик Карелия, Коми, Саха (Якутия), Камчатского, Красноярского, Хабаровского, Приморского краев, Амурской, Архангельской областей.

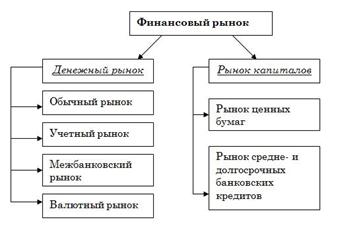

Финансовый рынок: роль, структура, методы госрегулирования

ФИНАНСОВЫЙ РЫНОК:

1) совокупность всех финансовых ресурсов в их движении. Он объединяет денежный рынок и рынок капиталов.

2) Совокупность рыночных институтов, на которых происходит торговля финансовыми активами. Основными торгуемыми финансовыми активами являются иностранная валюта, ценные бумаги, кредиты, депозиты, производные инструменты. В роли основных посредников на этом рынке выступают коммерческие банки, биржи, сберегательные институты, компании коллективного инвестирования и др.

Финансовый рынок в общих словах - это система отношений, возникающая в процессе обмена экономических благ с использованием денег в качестве актива-посредника. На финансовом рынке происходит мобилизация капитала, предоставление кредита, осуществление обменных денежных операций и размещение финансовых средств в производстве.

Основная функция финансового рынка заключается в обеспечении перетока средств от субъектов хозяйствования, для которых они в данный момент являются свободными (не используемыми), к субъектам хозяйствования, испытывающим потребность в финансовых ресурсах.

Функции финансового рынка:

Мобилизация временно свободных денежных средств через продажу ценных бумаг;

Финансирование воспроизводственного процесса;

Распределительная функция - способствует переливу капитала между отраслями, компаниями;

Повышение эффективности экономики в целом

Структура:

Финансовый рынок разделяется на денежный рынок и рынок капиталов. Под денежным рынком понимается рынок краткосрочных кредитных операций (до одного года).

Денежный рынок - рынок находящихся в обращении наличных денег и обеспечивающих аналогичные функции краткосрочных платежных средств (чеков и т. п.).

Рынок капиталов представляет собой рынок, на котором владельцы денежных средств продают заемщику право временного использования этих средств за обусловленное в договоре вознаграждение. Денежные средства могут предоставляться либо в виде непосредственных банковских ссуд либо в обмен на ценные бумаги. Соответственно существуют рынок ссудного капитала и фондовый рынок.

Рынок ссудного капитала – это рынок кратко-, средне- и долгосрочных банковских кредитов. Краткосрочные кредиты обслуживают движение оборотных средств, а средне- и долгосрочные кредиты - движение основного капитала предприятий.

Фондовый рынок обслуживает движение ценных бумаг - акций, облигаций, ипотечных обязательств и др.

К учетному рынку относят тот, на котором основными инструментами являются казначейские и коммерческие векселя, другие виды ценных бумаг, главная характеристика которых - высокая ликвидность и мобильность.

Межбанковский рынок - часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно межбанковских депозитов на коротких сроках.

Валютные рынки обслуживают международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. Специфика международных расчетов заключается в отсутствии общепринятого для всех стран платежного средства. Поэтому необходимым условием расчетов по внешней торговле, услугам, инвестициям, межгосударственным платежам является обмен валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем. Валютные рынки - официальные центры, где совершается купля-продажа валют на основе спроса и предложения.

Рынок денежного капитала как один из финансовых рынков можно определить как особую сферу финансовых отношений, связанных с процессом обеспечения круговорота денежного капитала.

Основные участники этого рынка:

•первичные инвесторы, т. е. владельцы свободных финансовых ресурсов, на различных началах мобилизуемых банками и превращаемых в денежный капитал;

•специализированные посредники в лице кредитно-финансовых организаций, осуществляющих непосредственное привлечение (аккумуляцию) денежных средств, превращение их в денежный капитал и последующую временную передачу его заемщикам на возвратной основе за плату в форме процента;

•заемщики в лице юридических, физических лиц и государства, испытывающие недостаток в финансовых ресурсах и готовые заплатить специализированному посреднику за право их временного использования.

Финансовый рынок можно рассматривать и как совокупность первичного (на котором товары реализуют производители. Произведенные товары покупаются и продаются впервые) и вторичного рынков, а также национальный и международный. Первичный рынок возникает в момент эмиссии ценных бумаг, на нем мобилизуются финансовые ресурсы. На вторичном рынке эти ресурсы перераспределяются, и даже не один раз. В свою очередь, вторичный рынок подразделяется на биржевой и небиржевой. На последнем происходит купля-продажа ценных бумаг, которые не котируются на бирже.

Государство и финансовый рынок

Государственное регулирование финансового рынка и денежного обращения - одна из важнейших и самых сложных задач государства. Хорошо продуманная и правильно организованная политика в области финансов - важнейший фактор успешного развития экономики любой страны. Одной из главнейших причин нынешнего кризиса в нашей стране - непродуманная политика государства в области финансов.

Взаимоотношения государства и финансового рынка многоплановы. Государство может выступать кредитором и заемщиком, устанавливать общие правила функционирования рынка и осуществлять контроль за ним, проводить официальную денежно-кредитную политику. Государство может также поощрять и защищать развитие финансового рынка, от которого зависит устойчивость национальной экономики. В первую очередь такая политика проводится через придание рынку организационной завершенности, стандартизацию операций и жесткий контроль. В отдельных европейских странах государство участвует в создании и поддержании рынков отдельных финансовых активов, принимает "защитные" законы, ограждающие от иностранного проникновения и излишней конкурентности.

Государственное регулирование рынка ценных бумаг

До недавнего времени государственный контроль за рынком ценных бумаг практически отсутствовал, что порождало огромное количество различных афер. Отсутствие государственного регулирования тормозило развитие рынка, придавало ему чисто спекулятивный характер.

Рынок ценных бумаг регулируют следующие нормативные документы:

* Гражданский Кодекс РФ Глава 7 "Ценные бумаги"

* Федеральный Закон № 39-ФЗ "О рынке ценных бумаг" от 22.04.96г.

* Федеральный Закон № 208-ФЗ "Об акционерных обществах" от 26.12.95г.

Основным государственным органом, осуществляющим регулирование деятельности рынка ценных бумаг является Федеральная комиссия по рынку ценных бумаг (ФКЦБ).

В соответствии с Положением о Федеральной комиссии по рынку ценных бумаг от 1.07.96 г. на нее возложены следующие основные регулирующие и контролирующие функции:

1)осуществление разработки основных направлений развития рынка ценных бумаг и координация деятельности федеральных органов исполнительной власти по вопросам регулирования рынка ценных бумаг;

2)утверждение стандартов эмиссии ценных бумаг, проспектов эмиссии ценных бумаг эмитентов, в том числе иностранных эмитентов, осуществляющих эмиссию ценных бумаг на территории Российской Федерации, и порядок регистрации эмиссии и проспектов эмиссии ценных бумаг;

3)разработка и утверждение единых требований к правилам осуществления профессиональной деятельности с ценными бумагами, в том числе стандарты страхования и гарантий на рынке ценных бумаг;

4)установка единых обязательных требований к операциям с ценными бумагами, норм допуска ценных бумаг к их публичному размещению, обращению, котированию и листингу, расчетно-депозитарной деятельности;

5)установка единых требований к порядку ведения реестра именных ценных бумаг;

6)установка порядка и осуществление лицензирования различных видов профессиональной деятельности на рынке ценных бумаг и деятельности по оценке и управлению имуществом паевых инвестиционных фондов, а также приостановление или аннулирование указанных лицензий в случае нарушения законодательства РФ о ценных бумагах;

7)выдача, приостановка или отзыв генеральных лицензий на осуществление деятельности по лицензированию деятельности профессиональных участников фондового рынка;

8)определение стандартов деятельности инвестиционных, негосударственных пенсионных, страховых фондов и страховых компаний на рынке ценных бумаг

9)осуществление контроля за соблюдением участниками фондового рынка российского законодательства о цененных бумагах;

10)обеспечение создания общедоступной системы раскрытия информации на рынке ценных бумаг;

11)регулирование деятельности саморегулируемых организаций профессиональных участников рынка ценных бумаг; Самой крупной и авторитетной саморегулируемой организацией профессиональных участников фондового рынка в России является Национальная ассоциация участников фондового рынка (НАУФОР), объединяющая более 1000 членов. Эта ассоциация устанавливает правила и стандарты осуществления профессиональной деятельности на рынке ценных бумаг и операций с ценными бумагами для своих членов; выдает ходатайства для получения в лицензирующих органах лицензий на право осуществления профессиональной деятельности на рынке ценных бумаг; осуществляет контрольные полномочия; налагает санкции и применяет меры воздействия к своим членам, нарушающим требования законодательства Российской Федерации о ценных бумагах и т.д.

Ценные бумаги и их структура

Ценная бумага— документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. Гражданский Кодекс РФ также определяет, что с передачей ценной бумаги все указанные ею права переходят в совокупности.

Под ценной бумагой понимается продаваемый и покупаемый финансовый документ, дающий право его владельцу на получение в будущем денежной наличности, прибыли.

Ценные бумаги как экономическая категория — это право на долю совокупного капитала, полученного в результате первичного размещения данных бумаг, а так же на распределение и перераспределение прибыли, которую даёт такой капитал.

С юридической точки зрения ценная бумага может рассматриваться как титул имущественных прав, а также как движимое имущество.

Ценные бумаги - это денежные документы, удостоверяющие права собственности или займа владельца документа по отношению к лицу, выпустившему такой документ и несущему по нему обязательства.

Ценные бумаги - это права на ресурсы, которые отвечают следующим требованиям:

обращаемость,

доступность для гражданского оборота,

стандартность и серийность,

документальность,

регулирование и признание государством,

рыночность,

ликвидность,

риск.

Структура ценных бумаг

По характеру отношений, которые фиксируются ценными бумагами, можно выделить долговые и долевые (паевые) типы ценных бумаг.

1) долевые (паевые) ценные бумаги - ценные бумаги, которые удостоверяют участие их владельца в уставном капитале (кроме инвестиционных сертификатов), предоставляют владельцу право на участие в управлении эмитентом и получение части прибыли, в частности в виде дивидендов, и части имущества в случае ликвидации эмитента. К паевым ценным бумагам отнесены: акции и инвестиционные сертификаты;

2) долговые ценные бумаги - ценные бумаги, которые удостоверяют отношения ссуды и предусматривают обязательство эмитента погасить в определенный срок ссуду в соответствии с обязательством. Наиболее распространенные в РФ долговые ценные бумаги – это облигации и векселя. Также были распространены депозитные и сберегательные сертификаты.

АКЦИИ

Акция - эмиссионнаяценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в видедивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Различают обыкновенные и привилегированные акции.