Навигация

Инвестиции в исследования и инновации

249452

знака

11

таблиц

4

изображения

5. Инвестиции в исследования и инновации.

Инвестиции в реальные активы можно также классифицировать по степени взаимосвязи отдельных осуществляемых инвестиций на:

- независимые инвестиции, когда инвестиции осуществляются независимо друг от друга, т. е. выбор одного инвестиционного проекта не исключает также выбора какого-либо другого;

- альтернативные инвестиции – инвестиции связаны таким образом, что выбор одной из них будет исключать другую. Обычно это возникает тогда, когда имеются два альтернативных способа решения одной и той же проблемы. Такие инвестиционные проекты являются взаимоисключаемыми. Это обстоятельство имеет важное значение в условиях ограниченности источников финансирования капиталовложений;

- последовательные инвестиции – крупные инвестиции в коммерческую организацию или в оборудование обычно порождают последующие капиталовложения в течение нескольких лет, что должно быть учтено при принятии инвестиционного решения.

Все возможные инвестиционные стратегии коммерческой организации можно разбить на две группы:

- пассивные инвестиции, т. е. такие, которые обеспечивают в лучшем случае неухудшение показателей прибыльности вложений в операции данной коммерческой организации за счет замены устаревшего оборудования, подготовки нового персонала взамен уволившегося и т. д.;

- активные инвестиции, т. е. такие, которые обеспечивают повышение конкурентоспособности коммерческой организации и ее прибыльности по сравнению с ранее достигнутыми уровнями за счет внедрения новой технологии, организации выпуска пользующихся спросом товаров, завоевания новых рынков или поглощения конкурирующих фирм.

Классификация инвестиций приведена на рис. 7.

Как система управления инвестиционная деятельность включает в себя управляемую систему (объекты инвестиционной деятельности) и управляющую систему (субъекты инвестиционной деятельности).

Объектами капитальных вложений в Российской Федерации являются находящиеся в частной, государственной, муниципальной и иных формах собственности различные виды вновь создаваемого и (или) модернизируемого имущества, за изъятиями, устанавливаемыми федеральными законами.

Запрещаются капитальные вложения в объекты, создание и использование которых не соответствуют законодательству Российской Федерации и утвержденным в установленном порядке стандартам (нормам и правилам).

Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений являются:

- инвесторы;

- заказчики;

- подрядчики;

- пользователи объектов капитальных вложений;

- другие лица.

Инвесторы осуществляют капитальные вложения на территории РФ с использованием собственных и (или) привлеченных средств в соответствии с законодательством РФ.

![]()

![]()

Рис. 7. Классификация инвестиций

Инвесторами могут быть:

1) государственные органы и органы местного самоуправления;

2) юридические лица и их объединения, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица;

3) физические лица;

4) иностранные субъекты предпринимательской деятельности.

В настоящее время наибольший объем капитальных вложений осуществляется юридическими лицами и их объединениями. Государственные инвестиции осуществляются в основном в виде государственной поддержки приоритетных инвестиционных проектов. Для этих целей 23 ноября 2005 г. Правительство РФ создало Инвестиционный фонд РФ.

Государственная поддержка предоставляется для реализации инвестиционных проектов, направленных:

- на социально-экономическое развитие РФ в части создания и (или) развития инфраструктуры (в том числе социальной), имеющей общегосударственное значение или необходимой для выполнения в соответствии с межправительственными соглашениями обязательств РФ по созданию объектов на территории РФ;

- на создание и (или) развитие элементов российской инновационной системы;

- на обеспечение реализации институциональных преобразований.

Государственная поддержка также может предоставляться для разработки проектной документации в целях реализации вышеуказанных инвестиционных проектов.

Заказчики – уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Заказчиками могут быть инвесторы.

Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом в соответствии с законодательством РФ.

Подрядчики – физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом РФ. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Пользователи объектов капитальных вложений – физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы.

Субъект инвестиционной деятельности вправе совмещать функции двух и более субъектов, если иное не установлено договором и (или) государственным контрактом, заключаемыми между ними.

§2. Понятие и классификация инвестиционных проектов

Процесс инвестирования принято реализовывать с помощью разработки и последующего выполнения инвестиционного проекта (ИП).

Термин «проект» согласно понимается в двух смыслах:

- как комплект документов, содержащих формулирование цели предстоящей деятельности и определение комплекса действий, направленных на ее достижение;

- как сам этот комплекс действий (работ, услуг, приобретений, управленческих операций и решений), направленных на достижение сформулированной цели.

Инвестиционный проект представляет собой обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимую проектно-сметную документацию, разработанную в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также включающую описание практических действий по осуществлению инвестиций (бизнес-план).

Принятию решения о формировании инвестиционного проекта предшествуют:

- оценка инвестиционного предложения, в котором обосновывается идея проекта;

- предварительные согласования с федеральными, региональными и местными органами управления, выбор организации, способной реализовать проект.

Инвестиционные проекты могут быть классифицированы по различным критериям (рис. 8).

Реализация инвестиционного проекта осуществляется в несколько этапов:

1) определение стратегических целей в области долгосрочного инвестирования (стратегический инвестиционный анализ);

2) исследования и поиск вариантов капиталовложений, соответствующих стратегическим целям (оценка потребности инвестирования);

3) изучение социально-экономической и экологической среды, в которой будут осуществляться долгосрочные инвестиции;

4) определение и оценка результатов долгосрочного инвестирования (перспективный анализ, моделирование и калькуляция денежных потоков);

5) предварительный отбор инвестиционных проектов (оценка целесообразности каждого варианта инвестиций, сравнительный и ситуационный анализ);

6) санкционирование инвестиционных предложений и принятие окончательных управленческих решений (оценка соответствия целям и анализ значимости проектов);

7) реализация инвестиционных проектов (оперативный анализ выполнения намеченных инвестиционных мероприятий);

8) контроль за выполнением управленческих решений (ретроспективный инвестиционный анализ).

Реализация инвестиционного проекта требует, как правило, значительных финансовых вложений. В качестве источников финансирования инвестиционного проекта могут выступать:

- собственные источники (фонд накопления, амортизационный фонд);

- заемные источники (долгосрочные кредиты и займы);

- государственные средства.

Предоставление государственной поддержки может осуществляться в следующих формах:

- софинансирование на договорных условиях инвестиционного проекта с оформлением прав собственности Российской Федерации, включая финансирование расходов на управление инвестиционным проектом, а также финансирование разработки проектной документации;

- направление средств в уставные капиталы юридических лиц;

- предоставление государственных гарантий РФ под инвестиционные проекты (государственные гарантии предоставляются коммерческим организациям, участвующим в инвестиционном проекте в пользу кредитных организаций, включая кредитные организации с иностранными инвестициями).

Для получения заемных или государственных средств необходимо обосновать экономическую эффективность инвестиционного проекта.

В соответствии с Методическими рекомендациями по оценке эффективности инвестиционных проектов, Требованиями к бизнес-плану и рекомендациями по его составлению, разработанными Федеральным Фондом поддержки малого предпринимательства для оценки экономической эффективности инвестиционного проекта используются следующие показатели:

- чистый дисконтированный доход (ЧДД); другие названия: чистая приведенная стоимость, чистый приведенный доход. Net Present Value (NPV);

- индекс доходности (ИД); другие названия: индекс прибыльности, Profitabily Index (PI);

- внутренняя норма доходности (ВНД); другие названия: внутренняя норма рентабельности, норма возврата инвестиций, Internal Rate of Return (IRR);

- дисконтированный срок окупаемости (Discounted payback period; (ДРР) мес.)

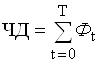

Чистым доходом (ЧД, Net Value – NV) называется накопленный эффект (сальдо денежного потока) за расчетный период:

,

,

где Фt – эффект (сальдо) денежного потока на t-м шаге, а сумма распространяется на все шаги в расчетном периоде.

Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД, интегральный эффект. Net Present Value – NPV) – накопленный дисконтированный эффект за расчетный период. ЧДД зависит от нормы дисконта Е и рассчитывается по формуле:

,

,

где at – коэффициент дисконтирования.

|

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности их разновременности. Их разность (ЧД – ЧДД), которая, как правило, положительна, нередко называют дисконтом проекта, но ее не надо смешивать с нормой дисконта.

Для признания проекта эффективным, с точки зрения инвестора, необходимо, чтобы его ЧДД был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при условии, что он положителен).

Следующий показатель возникает, когда ЧДД проекта рассматривается как функция от нормы дисконта Е.

Внутренней нормой доходности (ВНД, внутренней нормой дисконта; внутренней нормой рентабельности; Internal Rate of Return – IRR) обычно называют такое положительное число Е', что при норме дисконта Е = Е' чистый дисконтированный доход проекта обращается в 0.

Недостаток определенной таким образом ВНД заключается в том, что уравнение ЧДД(Е) = 0 необязательно имеет один положительный корень. Оно может вообще не иметь корней или иметь несколько положительных корней. Тогда внутренней нормы доходности не существует.

Для того чтобы избежать этих трудностей, лучше определять ВНД иначе:

ВНД – это положительное число Е' такое, что ЧДД:

- при норме дисконта Е = Е' обращается в 0;

- при всех Е >Е' отрицателен;

- при всех 0 < Е' < Е положителен.

Определенная таким образом ВНД, если только она существует, всегда единственна.

Для оценки эффективности проекта значение ВНД необходимо сопоставлять с нормой дисконта Е. Проекты, у которых ВНД > Е, имеют положительное ЧДД и поэтому эффективны, те, у которых ВНД < Е, имеют отрицательное ЧДД и потому неэффективны.

Сроком окупаемости («простым» сроком окупаемости; payback period) называется продолжительность наименьшего периода, по истечении которого текущий чистый доход в текущих или дефлированных ценах становится и в дальнейшем остается неотрицательным.

Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемой коммерческой организации. При оценке эффективности он, как правило, выступает только в качестве ограничения.

Сроком окупаемости с учетом дисконтирования называется продолжительность наименьшего периода, по истечении которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

Потребность в дополнительном финансировании (ПФ) – максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Данный показатель отражает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называется еще капиталом риска.

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) – максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности. Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности (profitability indexes) характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Они могут вычисляться как для дисконтированных, так и для недисконтированных денежных потоков. При оценке эффективности часто используются:

- индекс доходности затрат – отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным затратам);

- индекс доходности дисконтированных затрат – отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков;

- индекс доходности инвестиций (ИД) – увеличенное на 1 единицу отношение ЧД к накопленному объему инвестиций;

- индекс доходности дисконтированных инвестиций (ИДЦ) — увеличенное на единицу отношение ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДЦ могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных средств, либо только первоначальные капиталовложения, осуществляемые до ввода коммерческой организации в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций превышают 1, если для этого потока ЧДД положителен.

Необходимые условия эффективности инвестиционных проектов

Для того чтобы проект мог быть признан эффективным, необходимо выполнение какого-нибудь из следующих условий:

1. ЧДД > 0.

2. ВНД > Е при условии, что ВНД этого проекта существует.

3. ИД > 1,0.

4. Срок окупаемости с учетом дисконтирования Тд < Т.

При этом если выполнено условие 2, остальные условия также будут выполняться, если же выполнено любое из условий 1, 3, 4, то будут выполнены и другие из этих условий (хотя ВНД проекта может и не существовать).

Расчеты показателей эффективности проекта

Все расчеты показателей эффективности рекомендуется выполнять с денежных средств (П(t)) и оттоки или выплаты денежных средств (О(t)) в каждом периоде (t) реализации проекта.

Дисконтирование служит для приведения разновременных экономических показателей к какому-либо одному моменту времени; обычно к начальному периоду.

Сумма поступлений (П(t)), используемая в процессе расчетов по критериям КЭШ-ФЛО, формируется путем суммирования следующих статей:

- поступления от сбыта продукции (услуг);

- поступления от других видов деятельности;

- поступления от реализации активов;

- доходы по банковским вкладам.

Сумма выплат (О(t)), формируется аналогичным образом и включает в себя:

- прямые производственные издержки, кроме амортизации;

- затраты на заработную плату;

- выплаты на другие виды деятельности;

- общие издержки;

- налоги;

- затраты на приобретение активов;

- другие некапитализируемые издержки подготовительного периода;

- выплаты процентов по займам;

- банковские вклады.

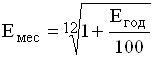

Разница между притоком и оттоком денежных средств в каждом периоде (t) называется потоком реальных денег Ф(t) или Кэш Фло (Cash Flow) . Значения П(t) и О(t) для каждого месяца делятся на соответствующий коэффициент дисконтирования Емес.:

,

,

где Егод – годовая ставка дисконтирования в %.

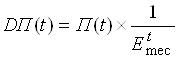

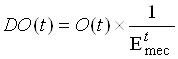

Продисконтированные П(t) (DПI(t)) и О(t) (DО(t)) для конкретного периода (месяца) вычисляются по формулам:

,

,

,

,

где t – порядковый номер месяца проекта.

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

,

,

где DП(t) – продисконтированные поступления, получаемые на t-ом шаге расчета; DO(t) – продисконтированные затраты, осуществляемые на том же шаге; Т – горизонт расчета (число прогнозов).

Эффект достигаемый на t-ом шаге:

![]() .

.

Если ЧДД проекта положителен, проект является эффективным (при данной норме дисконта). Чем больше ЧДД, тем эффективнее проект.

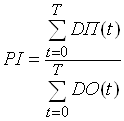

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений. Если ИД > 1, проект эффективен, если ИД < 1 – неэффективен.

,

,

где DП(t) – продисконтированные поступления, получаемые на t-ом шаге расчета; DO(t) – затраты, осуществляемые на том же шаге; Т – горизонт расчета (число прогнозов).

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям. Полученная в процессе расчета ВНД сравнивается с требуемой инвестором нормой дохода на капитал. Она должна быть больше, чем в случае безрискового вложения капитала.

Срок окупаемости инвестиционного проекта – срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение.

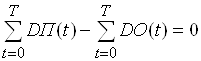

Срок окупаемости с учетом дисконтирования рассчитывается при условии выполнения равенства:

.

.

Ставка дисконтирования обычно принимается на уровне доходов, которые могут быть получены в результате практически безрискового вложения капитала.

§4. Формы и методы государственного регулирования инвестиционной деятельности, осуществляемой в форме капитальных вложений

Государственное регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений, осуществляется органами государственной власти РФ и органами государственной власти субъектов РФ и органами местного самоуправления.

Федеральные органы государственной власти для регулирования инвестиционной деятельности, осуществляемой в форме капитальных вложений, используют следующие формы и методы:

1) создание благоприятных условий для развития инвестиционной деятельности, осуществляемой в форме капитальных вложений, путем:

- совершенствования системы налогов, механизма начисления амортизации и использования амортизационных отчислений;

- установления субъектам инвестиционной деятельности специальных налоговых режимов, не носящих индивидуального характера;

- защиты интересов инвесторов;

- предоставления субъектам инвестиционной деятельности льготных условий пользования землей и другими природными ресурсами, не противоречащих законодательству РФ;

- расширения использования средств населения и иных внебюджетных источников финансирования жилищного строительства и строительства объектов социально-культурного назначения;

- создания и развития сети информационно-аналитических центров, осуществляющих регулярное проведение рейтингов и публикацию рейтинговых оценок субъектов инвестиционной деятельности;

- принятия антимонопольных мер;

- расширения возможностей использования залогов при осуществлении кредитования;

- развития финансового лизинга в РФ;

- проведения переоценки основных фондов в соответствии с темпами инфляции;

- создания возможностей формирования субъектами инвестиционной деятельности собственных инвестиционных фондов;

2) прямое участие государства в инвестиционной деятельности, осуществляемой в форме капитальных вложений, путем:

- разработки, утверждения и финансирования инвестиционных проектов, осуществляемых РФ совместно с иностранными государствами, а также инвестиционных проектов, финансируемых за счет средств федерального бюджета;

- формирования перечня строек и объектов технического перевооружения для федеральных государственных нужд и финансирования их за счет средств федерального бюджета. Порядок формирования указанного перечня определяется Правительством РФ;

- размещения на конкурсной основе средств федерального бюджета для финансирования инвестиционных проектов. Размещение указанных средств осуществляется на возвратной и срочной основах с уплатой процентов за пользование ими в размерах, определяемых федеральным законом о федеральном бюджете на соответствующий год, либо на условиях закрепления в государственной собственности соответствующей части акций создаваемого акционерного общества, которые реализуются через определенный срок на рынке ценных бумаг с направлением выручки от реализации в доходы соответствующих бюджетов. Порядок размещения на конкурсной основе средств федерального бюджета определяется Правительством РФ;

- проведения экспертизы инвестиционных проектов в соответствии с законодательством РФ;

- защиты российских организаций от поставок морально устаревших и материалоемких, энергоемких и не наукоемких технологий, оборудования, конструкций и материалов;

- разработки и утверждения стандартов (норм и правил) и осуществления контроля за их соблюдением;

- выпуска облигационных займов, гарантированных целевых займов;

- вовлечения в инвестиционный процесс временно приостановленных и законсервированных строек и объектов, находящихся в государственной собственности;

- предоставления концессий российским и иностранным инвесторам по итогам торгов (аукционов и конкурсов) в соответствии с законодательством РФ.

Органы государственной власти субъектов РФ для регулирования инвестиционной деятельности, осуществляемой в форме капитальных вложений, могут использовать следующие формы и методы:

- разработка, утверждение и осуществление межмуниципальных инвестиционных проектов и инвестиционных проектов на объекты государственной собственности субъектов РФ, финансируемых за счет средств бюджетов субъектов РФ;

- проведение экспертизы инвестиционных проектов в соответствии с законодательством;

- предоставление на конкурсной основе государственных гарантий по инвестиционным проектам за счет средств бюджетов субъектов РФ. Порядок предоставления государственных гарантий за счет средств бюджетов субъектов РФ определяется законами соответствующих субъектов РФ;

- размещение на конкурсной основе средств бюджетов субъектов РФ для финансирования инвестиционных проектов. Размещение указанных средств осуществляется на возвратной и срочной основах с уплатой процентов за пользование ими в размерах, определяемых законом о бюджете субъекта РФ, либо на условиях закрепления в собственности субъекта РФ соответствующей части акций создаваемого акционерного общества, которые реализуются через определенный срок на рынке ценных бумаг с направлением выручки от реализации в доходы соответствующих бюджетов. Порядок размещения на конкурсной основе средств бюджетов субъектов РФ определяется законами соответствующих субъектов РФ;

- выпуск облигационных займов субъектов РФ, гарантированных целевых займов;

- вовлечение в инвестиционный процесс временно приостановленных и законсервированных строек и объектов, находящихся в собственности субъектов Российской Федерации.

Регулирование инвестиционной деятельности, осуществляемой в форме капитальных вложений, органами местного самоуправления предусматривает:

1) создание в муниципальных образованиях благоприятных условий для развития инвестиционной деятельности, осуществляемой в форме капитальных вложений, путем:

- установления субъектам инвестиционной деятельности льгот по уплате местных налогов;

- защиты интересов инвесторов;

- предоставления субъектам инвестиционной деятельности не противоречащих законодательству Российской Федерации льготных условий пользования землей и другими природными ресурсами, находящимися в муниципальной собственности;

- расширения использования средств населения и иных внебюджетных источников финансирования жилищного строительства и строительства объектов социально-культурного назначения;

2) прямое участие органов местного самоуправления в инвестиционной деятельности, осуществляемой в форме капитальных вложений, путем:

- разработки, утверждения и финансирования инвестиционных проектов, осуществляемых муниципальными образованиями;

- размещения на конкурсной основе средств местных бюджетов для финансирования инвестиционных проектов. Размещение указанных средств осуществляется на возвратной и срочной основах с уплатой процентов за пользование ими в размерах, определяемых нормативными правовыми актами о местных бюджетах, либо на условиях закрепления в муниципальной собственности соответствующей части акций создаваемого акционерного общества, которые реализуются через определенный срок на рынке ценных бумаг с направлением выручки от реализации в доходы местных бюджетов. Порядок размещения на конкурсной основе средств местных бюджетов для финансирования инвестиционных проектов утверждается представительным органом местного самоуправления в соответствии с законодательством РФ;

- проведения экспертизы инвестиционных проектов в соответствии с законодательством РФ;

- выпуска муниципальных займов в соответствии с законодательством РФ;

- вовлечения в инвестиционный процесс временно приостановленных и законсервированных строек и объектов, находящихся в муниципальной собственности.

Органы местного самоуправления предоставляют на конкурсной основе муниципальные гарантии по инвестиционным проектам за счет средств местных бюджетов. Порядок предоставления муниципальных гарантий за счет средств местных бюджетов утверждается представительным органом местного самоуправления в соответствии с законодательством РФ.

Расходы на финансирование инвестиционной деятельности, осуществляемой в форме капитальных вложений органами местного самоуправления, предусматриваются местными бюджетами. Контроль за целевым и эффективным использованием средств местных бюджетов, направляемых на капитальные вложения, осуществляют органы, уполномоченные представительными органами местного самоуправления.

В случае участия органов местного самоуправления в финансировании инвестиционных проектов, осуществляемых РФ и субъектами РФ, разработка и утверждение этих инвестиционных проектов осуществляются по согласованию с органами местного самоуправления.

При осуществлении инвестиционной деятельности органы местного самоуправления вправе взаимодействовать с органами местного самоуправления других муниципальных образований, в том числе путем объединения собственных и привлеченных средств на основании договора между ними и в соответствии с законодательством РФ.

Экспертиза инвестиционных проектов проводится в целях предотвращения создания объектов, использование которых нарушает права физических и юридических лиц и интересы государства или не отвечает требованиям утвержденных в установленном порядке стандартов (норм и правил), а также для оценки эффективности осуществляемых капитальных вложений.

Инвестиционные проекты, финансируемые за счет средств федерального бюджета, средств бюджетов субъектов РФ, а также инвестиционные проекты, имеющие важное народно-хозяйственное значение, независимо от источников финансирования и форм собственности объектов капитальных вложений до их утверждения подлежат государственной экспертизе, осуществляемой уполномоченными на то органами государственной власти.

Порядок проведения государственной экспертизы инвестиционных проектов определяется Правительством РФ.

Все инвестиционные проекты подлежат экологической экспертизе в соответствии с законодательством РФ.

Вопросы для самоконтроля

1. Почему определение денег как всеобщего эквивалента не раскрывает их сущности?

2. Какие особенности денежного обращения позволили заменить полноценные деньги знаками стоимости?

3. Почему государство должно регулировать денежное обращение, и какими методами оно это осуществляет?

4. Что общего и чем отличаются бумажные и кредитные деньги?

5. Какие виды кредитных денег Вы знаете, и какие из них Вы используете?

6. В чем проявляются отличия и что подтверждает взаимосвязь и взаимообусловленность безналичного и наличного денежного оборота?

7. Какие возможности для оценки денежного оборота предоставляет модель И. Фишера?

8. В чем, по мнению Д. Кейнса, положительное влияние инфляции на экономику страны и каковы её отрицательные последствия?

9. Чем система бумажно-кредитного обращения отличается от системы металлического обращения?

10. Как можно определить, какие денежные отношения являются финансовыми?

11. Что Вы понимаете под фондом денежных средств?

12. Какую роль играют финансы в экономике страны?

13. Какая связь существует между финансовой политикой, финансовой стратегией и тактикой и финансовым механизмом?

14. Что входит в понятие финансового контроля и кем он осуществляется?

15. Какие сферы финансовых отношений Вы знаете и в чем проявляется их взаимосвязь?

16. Почему в нашей стране четырехуровневая бюджетная система?

17. Какие виды бюджетной классификации Вы знаете и зачем они нужны?

18. Как можно взаимоувязать три классификации расходов бюджета?

19. Что Вы понимаете под налогом и сбором и как их можно классифицировать?

20. Зачем необходимо законодательное установление элементов налогообложения?

21. Что общего и чем отличаются различные формы расходов бюджета?

22. Почему понятие «финансы граждан» отсутствовало в нашей стране в период плановой экономики?

23. В чем заключаются особенности доходной части федерального бюджета?

24. Почему в местных бюджетах РФ часто отсутствуют капитальные расходы?

25. Для чего необходимо и когда возможно резервирование средств бюджета?

26. Какие формы управления государственным долгом используются в нашей стране?

27. Как Вы оцениваете тенденцию к сокращению и ликвидации внебюджетных фондов?

28. Какую роль в управлении государственными финансами играет федеральное казначейство?

29. С какой целью и какими методами государство осуществляет бюджетно-налоговое регулирование?

30. Каким образом осуществляется выравнивание бюджетной обеспеченности субъектов РФ и местного самоуправления?

31. Кто является участником отношений на страховом рынке?

32. Чем страхование на страховом рынке отличается от самострахования?

33. Кто и зачем осуществляет обязательное государственное страхование?

34. Какую цель преследует государство, организуя обязательное страхование?

35. Какие отрасли страхования существуют в нашей стране?

36. Почему российские страховые организации предлагают ограниченный ассортимент страховых услуг?

37. Что вы понимаете под сострахованием и перестрахованием?

38. Какую роль играет страхование в экономике страны?

39. По каким направлениям осуществляются финансовые отношения коммерческих организаций?

40. Как организуются финансы коммерческих организаций?

41. Какую цель преследует резервирование средств в коммерческой организации?

42. Как организуется финансовая работа в коммерческой организации?

43. Какие виды и формы финансирования деятельности коммерческой организации Вы знаете?

44. Каковы источники формирования собственного капитала коммерческой организации?

45. Почему рекомендуется формировать внеоборотные активы коммерческой организации преимущественно за счет его собственного капитала?

46. Какие виды выручки Вы знаете?

47. С какими проблемами сталкивается коммерческая организация, если отток денежных средств предприятия превышает приток?

48. Как рассчитывается балансовая прибыль коммерческой организации? Какие факторы влияют на её величину?

49. Какая существует взаимосвязь между выручкой, затратами и прибылью и как её можно рассчитать?

50. Как распределяется и используется прибыль до налогообложения?

51. В чем особенности использования коммерческой организацией заемных средств?

52. Какие формы заемных средств Вы знаете?

53. Каковы источники формирования внеоборотных и оборотных активов?

54. Какова роль выручки и прибыли в финансировании деятельности коммерческой организации?

55. Какова цель, формы, основные направления и источники капитальных вложений?

56. Что такое лизинг и как он организуется?

57. Что понимается под инвестиционным проектом и какова цель его оценки?

58. С помощью каких методов оценивается эффективность инвестиционных проектов?

59. Почему в оценке инвестиционных проектов важную роль играет фактор времени?

60. Какова цель и какими методами государство регулирует инвестиционную деятельность в стране?

Заключение

В результате изучения первой части учебного пособия «Финансы и кредит» у студентов должно сформироваться целостное представление о системе денежных отношений, о той роли, которую они играют в экономике в современных условиях, о специфике финансовых отношений, отношений в сфере страхования и инвестирования.

Важным результатом этого изучения является формирование понятийного аппарата по рассмотренным вопросам, умения использовать теоретические знания в своей практической деятельности. Помощь в этом призваны оказать вопросы для самоконтроля, приведенные в конце данной части пособия.

Библиографический список

1. Гражданский кодекс Российской Федерации. – М.: Изд-во «Омега-Л», 2007.

2. Налоговый кодекс Российской Федерации. – М.: Изд-во «Омега-Л», 2007.

3. Бюджетный кодекс Российской Федерации. – М.: Изд-во «Омега-Л», 2007.

4. Принципы эффективного и ответственного управления общественными финансами // Финансы. – 2006. – №10. – С. 3.

5. Силуянов А.Г. Повышение эффективности межбюджетных отношений и качества управления общественными финансами в 2006 – 2008 годах // Финансы. – 2006. – №1. – С. 3.

6. Концепция повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами (одобрена распоряжением Правительства РФ от 3 апреля 2006г., №467-р) // Финансы. – 2006. – №5. – С. 15.

7. Положение о разработке перспективного финансового плана Российской Федерации и проекта федерального закона о федеральном бюджете на очередной финансовый год. – Утверждено постановлением Правительства РФ от 6 марта 2005 г. – №118.

8. Федеральный закон от 25 февраля 1999г. N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (с изменениями от 2 января 2000г., 22 августа 2004г.).

9. Методические рекомендации по оценке эффективности инвестиционных проектов (Вторая редакция, исправленная и дополненная) (утв. Минэкономики РФ, Минфином РФ и Госстроем РФ от 21 июня 1999 г. № ВК 477).

10. Савчук В.П. Оценка эффективности инвестиционных проектов // www.cfin.ru/finanalysis/savchuk/index.shtml.

11. Колтынюк Б.А. Инвестиционные проекты: конспект лекций. – СПб.: Издательство Михайлова В.А., 1999. – 172 с.

12. Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2002. – 144 с.: ил.

13. Л. Кузьмина. Анализ производственных инвестиций // СПС "Консультант +".

14. Мелкумов Я.С. Организация и финансирование инвестиций: Учебное пособие. – М.: ИНФРА-М, 2001. – 248 с.

15. Организация и финансирование инвестиций: Учебное пособие. – 2-е изд., перераб. и доп./ И.В. Сергеев, И.И. Веретенникова, В.В. Яновский – М.: Финансы и статистика, 2002. – 400 с.: ил.

16. Шахов В.В. Введение в страхование: учеб. пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 1999. – 288 с.: ил.

17. Гвозденко А.А. Финансово-экономические методы страхования: учебник. – М.: Финансы и статистика, 2000. – 184 с.: ил.

18. Гвозденко А.А. Основы страхования: учебник. – М.: Финансы и статистика, 1998. – 304 с.

19. Страхование: Сборник нормативных документов. – ГроссМедиа, 2007. – 216 с.

20. Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.92 № 4015-1 с изм. и доп.

[1] Безналичный денежный оборот является частью безналичного платежного оборота. В последний также входит оборот с участием ценных бумаг и счетных денег (при бартерных сделках).

Похожие работы

... с положительностью сальдо поступлений и расходов и малым сроком окупаемости. 6. Обеспечение безопасности жизнедеятельности в системе ДО В данном дипломном проекте разработана автоматизированная информационная система дистанционного обучения по дисциплине “Финансы и кредит”. Ее использование тесно связано с применением ПЭВМ, поэтому организация рабочего места пользователя системы должна ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

ой; Не в полной мере выявлены и систематизированы основные свойства региональных социально-экономических систем, не исследованы возможности их использования в качестве критериев выбора приоритетов регионального развития; Не развиты методы оценки стратегии развития региональных экономических систем, позволяющие “снять” ограничения известных методик оценки локальных инвестиционных проектов. ...

0 комментариев