Навигация

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

БАЛТИЙСКИЙ ИНСТИТУТ ЭКОНОМИКИ И ФИНАНСОВ

![]() № группы и варианты ХХХХХХХХХХХ

№ группы и варианты ХХХХХХХХХХХ

Ф.И.О студента ХХХХХХХХХХХХ

![]() Дата сдачи студентом к.р.

Дата сдачи студентом к.р.

![]() КОНТРОЛЬНАЯ РАБОТА

КОНТРОЛЬНАЯ РАБОТА

Финансовый баланс города

по Финансы

![]() (наименование дисциплины)

(наименование дисциплины)

Ф.И.О. преподавателя Закревская Г.С.

![]()

![]() Дата проверки к.р. оценка

Дата проверки к.р. оценка

![]() Контрольная работа предъявляется экзаменатору при сдаче экзамена (зачета)

Контрольная работа предъявляется экзаменатору при сдаче экзамена (зачета)

Калининград 2004

Содержание

1. Финансовый баланс РФ, территории города, его содержание. Необходимость полного учета аккумулированных ресурсов страны в условиях рынка.. 3

1.1. Финансовый баланс РФ......................................................................... 3

1.2. Финансовый баланс территории........................................................... 7

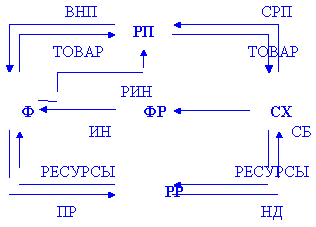

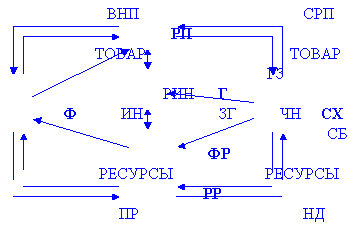

1.3. Баланс финансовых ресурсов города................................................ 12

2. Доходы регионального бюджета............................................................ 18

Литература....................................................................................................... 23

1. Финансовый баланс РФ, территории города, его содержание. Необходимость полного учета аккумулированных ресурсов страны в условиях рынка.

1.1. Финансовый баланс РФ

В бюджетном кодексе Российской Федерации (статья 175) регламентировано, что «баланс финансовых ресурсов представляет собой баланс всех доходов и расходов Российской Федерации, субъектов Российской Федерации, муниципальных образований и хозяйствующих субъектов на определенной территории. Баланс финансовых ресурсов составляется на основе отчетного баланса финансовых ресурсов за предыдущий год в соответствии с прогнозом социально-экономического развития соответствующей территории и является основой для составления проекта бюджета».

В нашей стране сводные финансовые балансы на общегосударственном уровне стали составляться в 30-х годах прошлого века. Большой вклад в теорию и методологию составления таких балансов внесли В.А.Галанов, А.М.Ляндо, Н.С.Марголин, В.С.Павлов, Т.Я.Шахова.

Сводный финансовый баланс государства позволяет увязать материальные и финансовые пропорции в народном хозяйстве, скоординировать показатели всех звеньев финансово-кредитной системы, обеспечить проверку сбалансированности прогноза экономического и социального развития государства, определить источники финансирования мероприятий, намеченных этим прогнозом, выявить резервы дополнительных финансовых ресурсов, провести прогнозные финансовые расчеты, разработать направления финансовой политики.

Финансовый баланс государства разрабатывается в министерстве экономического развития и торговли РФ с участием министерства финансов РФ на основе макроэкономических показателей и представляется в Правительство РФ для рассмотрения и последующего направления в Федеральное собрание в комплекте документации по проекту федерального бюджета на очередной год.

В таблице 1.1 приведены основные показатели сводного финансового баланса, составляемого на общегосударственном уровне.

Таблица 1.1

Показатели сводного финансового баланса

| Доходы | Расходы |

| 1 | 2 |

| 1. Прибыль | 1. Затраты на государственные инвестиции, включая погашение кредиторской задолженности (кроме военного строительства) |

| 2. Налог на добавленную стоимость и акцизы | 2. Расходы на воспроизводство минерально-сырьевой базы |

| 3. Подоходный налог с физических лиц | 3. Государственные дотации |

| 4. Налоги на имущество | 4. Расходы предприятий за счет прибыли, остающейся в их распоряжении после уплаты налога, а также за счет амортизации. |

| 5. Средства для образования фонда социального страхования, пенсионного фонда, фонда страховой медицины и фонда занятости | 5. Расходы на социально-культурные мероприятия, финансируемые за счет бюджета, а также внебюджетных фондов (без капитальных вложений) |

| 6. Средства других бюджетных целевых фондов | 6. Расходы на науку за счет бюджета |

| 7. Отчисления на воспроизводство минерально-сырьевой базы | 7. Расходы за счет средств других бюджетных целевых фондов |

| 8. Амортизационные отчисления | 8. Расходы на оборону |

| 9. Доходы от государственной собственности или деятельности, включая доходы о продажи государственного имущества. | 9. Расходы на содержание правоохранительных органов, судов и прокуратуры (без капитальных вложений) |

| 10. Налоги на внешнюю торговлю, внешнеэкономические операции и доходы от внешнеэкономической деятельности | 10. Расходы на содержание органов государственной власти (без капитальных вложений) |

| 11.Прочие доходы | 11. Расходы по внешнеэкономической деятельности |

| 12. Расходы на образование резервных фондов | |

| 13. Прочие расходы | |

| Итого доходов: | Итого расходов: |

Доходы и расходы всегда «привязаны» к определенному субъекту хозяйствования (экономической единице), относящейся по типу своего экономического поведения к тому или иному сектору экономики:

Таких секторов пять:

нефинансовые предприятия, охватывающие производителей товаров и рыночных услуг (кроме финансовых услуг);

кредитные организации, выполняющие финансовые операции и услуги на коммерческой основе, включая и услуги по страхованию (страховые организации);

государственные и муниципальные (бюджетные) учреждения, предоставляющие нерыночные услуги для коллективного пользования, а также фонды социального обеспечения.

общественные организации, обслуживающие домашние хозяйства и занятые оказанием нерыночных услуг для особых социальных групп населения;

домашние хозяйства, охватывающие семейные ячейки как потребителей товаров и услуг.

Финансовый баланс страны позволяет отразить: во-первых, финансовые взаимосвязи между отдельными экономическими секторами; во-вторых, процессы образования всех элементов ВВП и его дальнейшего использования. Такая финансовая модель наиболее наглядна при ее матричном построении, позволяющем совместить образование финансовых ресурсов и их использование. С одной стороны, матрица (в подлежащем) отражает доходы экономических секторов, а с другой (в сказуемом) – их расходы. Таким образом, доходы каждого экономического сектора являются расходами других секторов (таблица 1.2).

Таблица 1.2

Финансовый баланс в разрезе экономических секторов

| Доходы Расходы | № строки | Секторы - плательщики | Всего доходов | |||||

| Нефинансовые организации | Кредитные предприятия | Государственные и муниципальные учреждения | Общественные организации | Домашние хозяйства | ||||

| Секторы - покупатели | Нефинансовые предприятия | |||||||

| Промежуточное потребление | 1 | - | 1,2 | 1,3 | 1,4 | 1,5 | - | |

| Прибыль, амортизационные отчисления | 2 | 2,1 | 2,2 | 2,3 | 2,4 | 2,5 | 2,6 | |

| Кредитные организации | 3 | 3,1 | - | 3,3 | 3,4 | 3,5 | 3,6 | |

| Государственные и муниципальные учреждения | 4 | 4,1 | 4,2 | - | 4,4 | 4,5 | 4,6 | |

| Общественные организации | 5 | 5,1 | 5,2 | 5,3 | - | 5,5 | 5,6 | |

| Домашние хозяйства | 6 | 6,1 | 6,2 | 6,3 | 6,4 | - | 6,6 | |

| Всего расходов | 7 | 7,1 | 7,2 | 7,3 | 7,4 | 7,5 | 7,6 | |

Каждый сектор фигурирует в финансовом балансе как получатель доходов и как плательщик. В приводимой таблице каждый блок финансов, образующийся на пересечении строки и столбца, характеризует взаимосвязи двух секторов. Например, блок 6.1 «Домашние хозяйства» - «Нефинансовые предприятия» показывает, с одной стороны, доходы домашних хозяйств в виде оплаты труда, полученные от нефинансовых предприятий, а с другой – расходы нефинансовых предприятий на оплату труда своих работников.

Таким образом, финансовый баланс, построенный в разрезе экономических секторов, может служить для моделирования макроэкономических процессов, «проигрывания» различных вариантов финансовой политики и социально-экономической политики государства в целом.

Похожие работы

... регулирования, оценки состояния экономики страны, - прогнозирования возможной экономической, фискальной и монетарной политики, - расчетов валового внутреннего продукта и др. Статистика: Развитие международных финансовых отношений и международных сопоставлений потребовало унификации методов составления платежных балансов в различных странах и согласования их с системой национальных счетов. ...

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... производственном секторе Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД. Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры: повысить эффективности деятельности банков путем их укрупнения; привести законодательные нормы Украины в соответствие с международными ...

... альтернативные страховые общества (акционерные, кооперативные, взаимные, ведомственные). Особенности финансов хозяйствующих субъектов Финансы хозяйствующих субъектов являются основой единой финансовой системы страны. Они обслуживают процесс создания и распределения общественного продукта и национального дохода и являются главным фактором формирования централизованных денежных фондов. ...

0 комментариев