Сущность, цели и информационная база финансового анализа

Методы и приемы финансового анализа

Анализ относительных показателей финансовой устойчивости

Коэффициент чистой выручки рассчитывают как отношение суммы чистого дохода и амортизационных отчислений к выручке от реализации, товаров и услуг

Анализ собственных оборотных средств предприятия, ликвидности бухгалтерского баланса и финансовой устойчивости

Коэффициент автономии, который вычисляется как отношение величины источников собственных средств к итогу баланса

Коэффициент финансовой устойчивости - часть актива финансируемого за счет устойчивых источников

Анализ финансового состояния предприятия;

Навигация

Коэффициент финансовой устойчивости - часть актива финансируемого за счет устойчивых источников

Финансовый анализ предприятия

135343

знака

25

таблиц

2

изображения

13. Коэффициент финансовой устойчивости - часть актива финансируемого за счет устойчивых источников.

кфин.устойч-ти/н.г.=(ст-ть собств. капитала+величина долгоср.заемных средств) /итог баланса

Кфин.устойч/нач.г = (8001+7988,95) / 2065933= 0,77

Кфин.устойч/конец.г = (66890,5+33977,18) / 132132,28= 0,76

14. Оценка степени удовлетворенности структурой баланса проводится на основе следующих показателей:

коэффициента текущей ликвидности;

коэффициента обеспеченности собственными средствами.

Последний коэффициент рассчитывается как отношение суммы собственных средств предприятия к сумме оборотных активов, т.е.

Кобеспеч.собств.ср-ми/н.г = 0,1

Кобеспеч.собств.ср-ми/к.г = 0,17

Основанием для признания структуры баланса неудовлетворительной, а предприятие - неплатежеспособным является наличие одной из следующих ситуаций:

1) коэффициент текущей ликвидности в 2006 году имеет значение, меньшее 2;

2) коэффициент обеспеченности собственными средствами в 2004 году имеет значение, меньшее 0,1.

В систему критериев оценки структуры баланса включен коэффициент восстановления (утраты) платежеспособности, характеризующий наличие реальной возможности у предприятия восстановить через определенный промежуток времени (либо утратить) свою платежеспособность.

14.1 Коэффициент восстановления платежеспособности рассчитывается, если хотя бы один из вышеуказанных коэффициентов имеет значение ниже нормативного. Он определяется за период, равный 6 месяцам, по формуле:

Кв.п.=Кт.л.+6/t(Кт.л.-Кт.л.нормат)/2

t - отчетный период, мес;

Ктек/норм - нормативное значение коэффициента текущей ликвидности, равное 2.

квп/кг -2,52 + 6/12(2,52-2)/2-2,7

Коэффициент восстановления, принимающий значение больше 1. свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность в течение полугода.

В том случае, если фактический уровень этих коэффициентов на 2006 год равен или выше нормативных значений, но наметилась тенденция к их снижению, то рассчитывается

14.2 Коэффициент утраты платежеспособности за период, равный 3 месяцам, по следующей формуле:

Ку.п=Кт.л+3/t(Кт.л-Кт.л.нормат)/2

Ку.п./н.г=2,94+3/12(2,94-2)/2=1,05

Ку.п./к.г=2,52+3/12()2,52-2/2=1,76

Если коэффициент утраты платежеспособности больше 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев, и наоборот.

Таким образом, коэффициент текущей ликвидности снизился, и в 2006 году его значение составило 2,52, что по-прежнему удовлетворяет норме. Значение коэффициента обеспеченности собственными средствами в 2005 и 2006 годах соответствуют нормативному (больше 0,1). Коэффициент восстановления выше 1, поэтому у данного предприятия есть реальная возможность восстановить свою платежеспособность в течение шести последующих месяцев.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния предприятия при разной степени учета ликвидных средств, но и отвечают различным интересам внешних пользователей информации.

Например: для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности; банк выдающий кредит данной организации будет в большей степени интересоваться коэффициентом критической ликвидности; покупатели и держатели акций предприятия оценивают финансовое состояние по коэффициенту текущей ликвидности.

ГЛАВА 3 ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ

ООО «ТЕХСТРОЙРЕСУРС»

Одна из целей финансового анализа - своевременное выявление признаков банкротства предприятия. Оно в первую очередь связано с неплатежеспособностью предприятия.

В соответствии с действующим в России законодательством, основанием для признания предприятия банкротом является невыполнение ими своих обязательств по оплате товаров, работ, услуг по истечении трех месяцев со дня наступления срока оплаты. В отношении государственных предприятий, кроме того, действует порядок, утвержденный постановлением Правительства РФ, в соответствии с которым они подпадают под действие Закона о банкротстве, если у них неудовлетворительная структура баланса.

Для определения количественных параметров финансового состояния предприятия и выявления признаков банкротства следует сразу же после составления очередного бухгалтерского баланса рассчитать и проанализировать соотношение различных показателей. Существует несколько методик анализа:

I Способ.

На первом этапе необходимо рассчитать следующие показатели:

Коэффициент абсолютной ликвидности

Коэффициент критической оценки

Коэффициент текущей ликвидности

Коэффициент автономии

Коэффициент обеспеченности собственными средствами

Коэффициент финансовой устойчивости

После расчета всех вышеуказанных показателей на втором этапе проводится комплексная оценка финансового состояния предприятия по следующему принципу.

Таблица 3.1

Рейтинги показателей.

| Показатели финансовой: состояния | Рейтинг показателя | Критерий высший | Критерий низший | Условия снижения критерия |

| L2 | 20 | 5 и >-20 баллов | <0,2-0 | 0,1-4 балла |

| L3 | 18 | 5 и >-18 баллов | <1-0 балл | 0,1-3 балла |

| L4 | 16,5 | 5 и>-16,5 баллов | <1-0 балл | 0,1-1,5 балла |

| VI | 17 | 5 и>-17 баллов | <0,4-0 балл | 0,1-0,8 балла |

| V3 | 15 | 5 и>-15 баллов | <0,1-0 балл | 0,1-3 балла |

| V7 | 13,5 | 8 и>-13,5 баллов | <0,5-0 балл | 0,1-2,5 балла |

Классификация по итогам анализа осуществляется на третьем этапе.

1. 97-100 баллов - организация с абсолютной финансовой устойчивостью и абсолютной платежеспособностью. В основном это прибыльные предприятия, с рациональной структурой капитала и имущества.

2. 67-96 - нормальное финансовое состояние, близкое к оптимальному и у предприятия есть шанс переместиться в 1 класс, достаточно рентабельны.

3. 37-66 - среднее финансовое состояние, слабость отдельных финансовых показателей, финансовая устойчивость - нормальная, платежеспособность - проблемная, на границе допустимого, т.е. предприятие способно исполнять обязательства, но необязательно будет делать это в срок.

4. 11-36 - неустойчивое финансовое состояние, платежеспособность на нижней допустимой границе, так как неудовлетворительна структура капитала у предприятия, прибыль незначительна по абсолюту.

5. 0-10 - кризисное финансовое состояние организации, практически неплатежеспособна, финансово неустойчива, убыточна, находятся награни банкротства.

В зависимости от класса становится понятно, какую часть баланса надо рассматривать и какие проблемы надо решать. Этот метод чаще используется в России.[28,17-19].

При чем, Правительством РФ определяются следующие коэффициенты и их допустимые уровни

· Коэффициент текущей ликвидности, Кт.л.≥2;

· Коэффициент обеспеченности СОС, Ko.≥0,l;

· Коэффициент восстановления (утраты) платежеспособности, Кв.п.≥2 И, если у предприятия после составления баланса данные показатели ниже установленных, то это предприятие подпадает под действие Закона о банкротстве.

Итак, на основании показателей коэффициентов, рассчитанных в предыдущих главах определим к какому классу относится наша организация:

Таблица 3.2

Классификация предприятия по итогам анализа

| Показатели финансового состояния | 2005 год | 2006 год | ||

| Значение коэффициентов | Колич. баллов | Значение коэффициентов | Колич. баллов | |

| К абсолютной ликвидности | 0,13 | 0 | 0,34 | 14 |

| К критической оценки | 0,13 | 0 | 0,34 | 0 |

| К текущей ликвидности | 2,94 | 16,5 | 2,54 | 16,5 |

| К автономии | 0,38 | 0 | 0,51 | 9 |

| К обеспеченности СОС | 0,1 | 3 | 0,17 | 5,5 |

| К финансовой устойчивости | 0,77 | 13,2 | 0,76 | 13 |

| Итого: | 32,7 | 58 | ||

В соответствии с полученными результатами можно сделать вывод о том что в 2005 году организация относилась к 4 группе, т.е. к предприятиям с неустойчивым финансовым состоянием: платежеспособность на нижней допустимой границе, так как неудовлетворительна структура капитала у предприятия, прибыль незначительна по абсолюту. Но в течении года были приняты меры по улучшению финансового состояния и к концу года предприятие можно отнести к следующей группе: предприятие со средним финансовым состоянием, слабость отдельных финансовых показателей, финансовая устойчивость - нормальная, платежеспособность - проблемная, на границе допустимого, т.е. предприятие способно исполнять обязательства, но необязательно будет делать это в срок.

Теперь необходимо выявить проблемные части баланса, т.е. недостатки в структуре капитала.

Для того, чтобы предприятие переместилось хотя бы во второй класс необходимо набрать еще как минимум 15 баллов, т. е. чтобы К критической оценки и К обеспеченности СОС приняли значения равные 10 (как один из вариантов).

1. Так как Ккритической оценки = (А1+А2)/(П1+П2),то можно сделать следующие выводы:

• У предприятия явный недостаток денежных средств и это связанно, прежде всего, с очень высокой дебиторской задолженностью, которая намного выше кредиторской. В связи с этим необходимо изменить политику по отношению к дебиторам.

• Если предприятие не сторонник таких мер, то возможен иной способ - уменьшение средств замороженных в запасах. И здесь очевидно проблема затоваривания, т. с. еще плохо отлажены каналы сбыта, так как предприятие молодое. Плюс необходимо повторно рассчитать нормы по: сырью и материалам, незавершенному производству.

2. Так как Кобеспеченности СОС=(П4-А4) / (А1+А2+АЗ), то следует отметить что:

· Основная проблема - это отсутствие резервного капитала как такового, а так же фонда накопления. Решение этой проблемы таково, что с увеличением прибыли, конечно, увеличатся возможности по созданию этих фондов и резервов, но не следует забывать, что полностью направлять заработанные деньги на потребление (оборотный капитал), а не на накопление может не благоприятно сказаться на будущем развитии предприятия.

По законодательству РФ необходимо вычислить следующие показатели.

· Коэффициент текущей ликвидности, Кт.л≥2; у нас 2,54

· Коэффициент обеспеченности СОС, Ко.с.с≥0,1; у нас 0,17

· Коэффициент восстановления (утраты) платежеспособности, Кв.п≥2; у нас 2,7

Таким образом, в соответствии с Российским Законодательством предприятие можно считать платежеспособным.

II Способ.

На первом этапе необходимо рассчитать следующие показатели:

• Отношение СОС к сумме Актива (XI), Х1=СОС/стр.300

• Отношение нераспределенной прибыли к сумме всех активов (Х2),

Х2=Нер.прибыль/стр.300;

• Отношение прибыли до уплаты % и налогов к сумме всех активов

ХЗ=Прибыль до уплаты налогов/стр.300;

• Отношение рыночной стоимости обыкновенных и привилегированных акций к заемному капиталу (Х4),Х4 = Р. ст. акций/стр.590+690;

• Отношение объема продаж к сумме всех активов (Х5), X5=V продаж/стр.300

На втором этапе используется формула Z-счета Э. Альтмана: Z-счет=1,2Х1+1,4Х2+3,ЗХЗ+0,6Х4+1Х5

Таблица 3.3

Вероятности банкротства.

| Значение Z-счета | Вероятность банкротства |

| Z-счет≤1,8 | Очень высокая |

| Z-счете ε [1,8;2,7] | Высокая |

| Z-счет ε [2,8;2,9] | Банкротство возможно |

| Z-cчет≥3,0 | Вероятность банкротства очень низкая |

Итак, определим вероятность банкротства нашего предприятия:

Таблица 3.4

Степень вероятности банкроства ООО «Техстройресурс»

| Показатели | Расчетное значение | |

| 2005 год | 2006 год | |

| Х1=СОС/стр.300 | - | 0,67 |

| Х2=Нер .прибыл ь/стр.300 | - | 0 |

| ХЗ=Прибыль до уплаты налогов/стр.300 | - | 0,74 |

| Х4= Р. ст. акций/стр.590+690 | - | 0 |

| X5=V продаж/стр.300 | 2,5 | |

Рассчитаем вероятность банкротства по формуле Z-счета Э. Альтмана: Z-счет=1,2×0,67+1;4×0+3,3×0,74+0,6×0+1×2,5=0,804+2,442+2,5=5,746

Таблица 3.5

| Показатели | 2005 год | 2006 год |

| Z-счет | - | 5,746 |

| Вероятность банкротства | Очень низкая |

Итак, можно сделать вывод, что банкротство в ближайшее время нашему предприятию не грозит, но, на мой взгляд, для того чтобы еще больше снизить его вероятность и тем самым улучшить финансовое состояние необходимо:

• необходимо изменить политику расходования прибыли и использовать ее не только на потребление, но и создавать различные фонды (накопление), увеличив, таким образом, показатель Х2.

Так же для получения дополнительной информации о финансовом состоянии предприятия можно провести классификацию с целью выявления типа финансовой устойчивости организации на основе использованных ею источников покрытия затрат.

Между статьями актива и пассива баланса существует тесная взаимосвязь. Каждая статья актива баланса имеет свой источник финансирования. Источником финансирования долгосрочных активов являются собственный капитал и долгосрочные заемные средства. Не исключительны случаи формирования долгосрочных активов за счет краткосрочных кредитов банка. Текущие активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы половина средств была сформирована за счет собственного и половина - за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга.

В зависимости от источников формирования общую сумму текущих активов (оборотного капитала) принято делить на две части: переменная часть, которая создана за счет краткосрочных обязательств предприятия; постоянный минимум текущих активов (запасов и затрат), который образуется за счет перманентного (собственного и долгосрочного заемного) капитала. Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части текущих активов, что свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения.

Обобщающим показателем ликвидности является достаточность (излишек или недостаток) источников средств формирования запасов.

Для характеристики источников формирования запасов и затрат используют несколько показателей, которые отражают различные виды источников: они рассчитываются на основании данных бухгалтерского баланса:

1.Наличие собственных оборотных средств (СОС)

2.Наличие собственных и долгосрочных заемных источников формирования запасов и затрат или наличие функционирующего капитала (ФК)

3.Общая величина основных источников формирования запасов и затрат (ОВИ)

Трем показателям наличия источников формирования запасов и затрат соответствуют показатели обеспеченности запасов и затрат источниками формирования:

1 .Излишек (+) или недостаток (-) СОС:

В1 = СОС - Общая величина запасов и затрат

2.Излишек (+) или недостаток (-) ФК:

В2 = ФК - Общая величина запасов и затрат

3.Излишек (+) или недостаток (-) ОВИ:

В3= ВИ - Общая величина запасов и затрат

С помощью этих показателей можно определить трехразмерный показатель типа финансовой устойчивости (U). U=l, если В>0 и U=0, если В<0. Далее с его помощью выделяют четыре типа финансовой ситуации:

Таблица 3.6

Типы финансовой устойчивости организации

| Тип финансовой устойчивости | Трех размерный показатель | Использования источников покрытия затрат | Краткая характеристика |

| Абс. фин. устойчивость | 111 В1>0,В2>0,В3>0 | Собственные оборот.средства | Не зависят от кредиторов и обладают высокой платежеспособностью |

| Норм. фин. устойчивость | 011 В1<0,В2>0,ВЗ>0 | Собственные оборот.средства + долгосрочные кредиты | У предприятия нормальная платежеспособность, эффективность использования заемных средств, высокая доходность производственной деятельности |

| Неустойчивое фин. состояние | 001 В1<0,В2<0,ВЗ>0 | СОС + ДК + краткосрочные кредиты | У предприятия нарушение платежеспособности, привлечение дополнительных источников финансирования, ситуация может быть улучшена |

| Кризисное фин. состояние | 000 В1<0,В2<0,ВЗ<0 | Неплатежеспособное банкротство |

Определим тип финансовой устойчивости нашего предприятия в соответствии с трех размерным показателем:

Таблица 3.7

Показатели для определения типа финансовой устойчивости.

| Финансовые показатели | 2005 год | 2006 год |

| 1 Источники собственных средств (ст. 490) | 8001 | 66890,5 |

| 2 Основные средства и прочие внеоборотные активы(ст.190) | 6941,27 | 53122,86 |

| 3 Наличие собственных оборотных средств (ст. 490-190) СОС | 1059,73 | 13767,64 |

| 4 Долгосрочные кредиты и заемные средства (ст. 590) | 7988,95 | 33977,18 |

| 5 Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (п.З+п.4) ФК | 9048,68 | 47744,82 |

| 6 Краткосрочные кредиты и заемные средства (ст. 610) | 3780 | 11550 |

| 7 Общая величина основных источников формирования запасов и затрат (п.5+п.6) ОВИ | 12828,68 | 59294,82 |

| 8 Общая величина запасов и затрат (ст. 210) | 5488,91 | 40888,19 |

| 9 Излишек (+) или недостаток (-) собственных оборотных средств (п.З-п.8) В1 | -4429,18 | -27120,55 |

| 10 Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат(п.5-п.8) В2 | 3559,77 | 6856,63 |

| 11 Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (П.7-П.8) ВЗ | 7339,77 | 18406,63 |

Из таблицы видно, что В1<0; В2>0; ВЗ>0 , значит, трехразмерный показатель равен 011 - у предприятия нормальная финансовая устойчивость, т.е. у предприятия ООО «Техстройресурс» нормальная платежеспособность, эффективность использования заемных средств, высокая доходность производственной деятельности.

В соответствии с целью работы был проведен анализ финансового состяния предприятия ООО «Техстройресурс» В целом финансовое состояние предприятия можно считать удовлетворительным.

Как видно из таблицы 3.1, на конец года произошло увеличение всех статей актива.

Общая стоимость имущества выросла на 111472,95тыс.руб. (т.е. на 539,58%). На это повлияло значительное увеличение стоимости (на 46181,59тыс.руб.). За 2006 год также возросла стоимость оборотных средств предприятия на 65291,бб тыс.руб., или на 475,95%. Но их доля в общей стоимости имущества сократилась и составила в 2006 году 59,798%. Это обусловлено отставанием темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов.

На увеличение оборотного актива, в свою очередь, оказали влияние рост стоимости материальных запасов и величины банковского актива, а также увеличение дебиторской задолженности на 255,6%.

В целом столь резкое увеличение всех показателей можно объяснить очень высокими темпами инфляции.

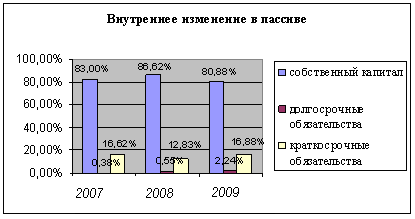

Из таблицы 3.2 видно, что увеличение стоимости имущества на 539,58% обусловлено, главным образом, ростом собственного капитала на 58889,5тыс.руб., или на 736,03%; а также увеличением заемного капитала на 52583,45тыс.руб. или на 415,41%.

Увеличение собственных оборотных средств в 2006 году на 12707,91 тыс.руб. произошло, главным образом, за счет увеличения фонда социальной сферы на 51916,45 тыс.руб., а также за счет роста добавочного капитала 6973,05 тыс.руб. На изменение суммы оборотных средств обратно пропорционально повлияло изменение стоимости основных средств и незавершенное строительство на 38750,88 тыс.руб. и 7430,71 тыс.руб. соответственно.

Анализ ликвидности бухгалтерского баланса показал, что:

По данным таблицы 3.7 видно, что на начало и конец года ликвидность отклоняется от абсолютной из-за недостатка банковского актива для покрытия текущих обязательств и отсутствия краткосрочной дебиторской задолженности.

На анализируемом предприятии, в 2005 году коэффициент абсолютной ликвидности был ниже нормы, а в 2006 году он увеличился и составил 0,34, что входит в нормативный диапазон. Это говорит о том, что в 2005 году предприятие может покрыть имеющимся у него банковским активом большинство краткосрочных обязательств.

В 2005 и 2006 году значение коэффициента текущей ликвидности удовлетворяло нормативу. Это значит, что предприятие в состоянии покрыть свои срочные обязательства оборотными средствами. Но коэффициент критической оценки находится на неудовлетворительном уровне, что может вызвать трудности, как с получением кредита, так и с его возвратом.

Проведенная оценка рыночной устойчивости дала следующие результаты:

На данном предприятии наблюдается значительный рост его финансовой независимости, а с точки зрения кредиторов - повышает гарантированность данным предприятием своих обязательств.

Расчет соотношения заемных и собственных средств данного предприятия в 2006 году (Ксоот/к.г=0,97, что удовлетворяет нормативным условиям) подтверждает рост его финансовой независимости за счет превышения темпов роста собственных средств над темпами роста заемного капитала.

Коэффициент маневренности вырос, однако не достиг рекомендуемой оптимальной величины, что объясняется недостаточностью собственных оборотных средств предприятия, находящихся в мобильной форме, и ограничением свободы в маневрировании этими средствами.

Коэффициент обеспеченности собственными средствами увеличился с 0,1 до 0,17 но, тем не менее, он ниже нормального значения, что говорит о недостаточной финансовой устойчивости предприятия.

Доля собственных средств в запасах и затратах также увеличилась, но не достигла нормального значения. Это можно объяснить отвлечением собственных средств из оборотных активов (поскольку доля оборотных средств в активах снизилась) либо, что подтверждает коэффициент маневренности функционирующего капитала, замораживанием средств в запасах и затратах.

Снижение коэффициентов долгосрочной (с 0,39 до 0,26) задолженности указывает на то, в 2006 году предприятие стало более независимым в финансовом отношении. Это также подтверждает некоторый рост коэффициента автономии источников формирования запасов и затрат (с 0,13 до 0,2). Но в 2006 году увеличилась доля кредиторской задолженности в общей сумме обязательств, что может вызвать сомнение по поводу состоятельности данного предприятия.

Приведенные расчеты критериальных коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным.

По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние, слабость отдельных финансовых показателей, финансовая устойчивость - нормальная, платежеспособность - проблемная, на границе допустимого, т.е. предприятие способно исполнять обязательства, но необязательно будет делать это в срок.

Для стабилизации работы предприятия ему необходимо: увеличить долю собственных оборотных средств в мобильной форме, изменить кредитную политику по отношению к дебиторам, уменьшить средства замороженные в запасах.

Анализ вероятности потенциального банкротства показал, что таковое в ближайшее время предприятию не грозит но, для того чтобы еще больше снизить его вероятность и тем самым улучшить финансовое состояние необходимо изменить политику расходования прибыли и использовать ее не только на потребление, но и создавать различные фонды (накопление).

ЗАКЛЮЧЕНИЕ

В ходе подготовки дипломной работы были изучены теоретические основы финансового анализа, основные технико-экономические показатели предприятия, рассмотрены характеристика общества с ограниченной ответственностью, его специализация, организационная и производственная структуры управления, учетная политика, а также данные бухгалтерской отчетности и на основе этого проведен анализ финансового состояния ООО «Техстройресурс».

В настоящее время сформировалась достаточно четкая система критериев и показателей оценки финансового состояния.

Несмотря на отличия в методиках, практически весь спектр методических подходов оценки финансового состояния предприятия включает два этапа:

Похожие работы

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

... доходов и расходов было отрицательным (-95 млн. рублей), то в 2005 году оно стало равным +1,07 млрд . рублей. Глава 3. Финансовый анализ предприятия коэффициентным способом Коэффициентный способ финансового анализа описывает финансовые пропорции между различными статьями бухгалтерской финансовой отчетности. Достоинством способа являются простота расчетов и элиминирование влияния инфляции, что ...

... труда – объем произведенной продукции, средняя численность и средняя заработная плата на 1 работающего – снизились в связи с падением объемов производства и реализации продукции. 1.2 Финансовое положение предприятия ОАО "СЗТТ" Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, отражающих наличие и размещение средств ...

0 комментариев