Навигация

Перспективное финансовое планирование

33858

знаков

1

таблица

2

изображения

2.1. Перспективное финансовое планирование

В современных условиях перспективное финансовое планирование охватывает период от одного года до трех лет. Перспективное планирование состоит из разработки финансовой стратегии предприятия и прогнозирования финансовой деятельности. Финансовая стратегия предприятия представляет собой определение долгосрочных целей финансовой деятельности фирмы и выбор наиболее эффективных способов их достижения. Финансовая стратегия должна также согласовываться с общей стратегией фирмы, хотя она тоже оказывает на общую стратегию определенное влияние.

Процесс формирования финансовой стратегии предприятия состоит из следующих этапов:

ü определение периода реализации стратегии;

ü анализ факторов влияния внешней среды фирмы;

ü формирование стратегических целей финансовой деятельности;

ü разработка финансовой политики фирмы;

ü разработка системы мероприятий по обеспечению финансовой стратегии фирмы;

ü оценка разработанной финансовой стратегии.

При разработке финансовой стратегии фирмы очень важно четко и изначально честно и правильно определить период реализации стратегии. В наше время достаточно сильно среди маленьких фирм и предприятий распространена практика «фирм однодневок», когда с целью получения льгот, ухода от налогов или возможной ответственности предприятие существует от силы два – три года, а затем зачастую появляется в том же составе, но под другим названием.

Большое внимание в процессе формирования финансовой стратегии должно отводиться анализу факторов внешней среды, изучению экономико-правовых условий финансовой деятельности фирмы, ведь зачастую различные ошибки и правонарушения совершаются не по злому умыслу, а из-за элементарного незнания правил, актов, законов. Также важно особое внимание уделять изучению факторов риска, отслеживать тенденции, происходящие на интересующем предприятие сегменте рынка, фиксировать и учитывать колебания курса валюты и направление экономического курса страны.

Следующий этап составления финансовой стратегии предприятия это формирование стратегических целей финансовой деятельности. Главной целью должно стать максимальное увеличение рыночной стоимости предприятия. Все цели должны быть сформулированы наиболее четко и кратко. Цели должны быть отражены в конкретных показателях-нормативах. Обычно в качестве стратегических нормативов используют такие как:

ü среднегодовой темп роста собственных финансовых ресурсов;

ü коэффициент рентабельности собственного капитала фирмы;

ü соотношение оборотных и внеоборотных активов фирмы и т.д.

На основе финансовой стратегии фирмы формируется финансовая политика фирмы по конкретным направлениям финансовой деятельности фирмы: налоговой, амортизационной, дивидендной, эмиссионной и т.п.

Далее происходит разработка системы мероприятий, обеспечивающих реализацию финансовой стратегии, определяются права, обязанности и меры ответственности руководителей отделов и подразделений фирмы за результаты реализации финансовой стратегии фирмы.

Заключительный этап разработки финансовой стратегии фирмы это оценка эффективности данной стратегии. Эта оценка должна проводится по нескольким параметрам:

1. Оценивается, насколько разработанная финансовая стратегия согласовывается с общей стратегией фирмы, выявляются возможные несостыковки или противоречия. Уточняется степень согласованности целей, направлений и этапов реализации этих стратегий.

2. Оценивается согласованность финансовой стратегии фирмы с прогнозируемыми изменениями во внешней предпринимательской среде.

3. Оценивается гибкость финансовой стратегии, то насколько быстро и правильно сможет отреагировать фирма на возможные резкие изменения во внешней среде.

4. Оценивается реализуемость разработанной финансовой стратегии, т.е. рассматриваются возможности фирмы в формировании собственных и привлечении внешних финансовых ресурсов.

5. Оценивается результативность финансовой стратегии, то насколько она повлияет на положение фирмы на рынке, повысит ее репутацию, увеличит прибыли и т.д.

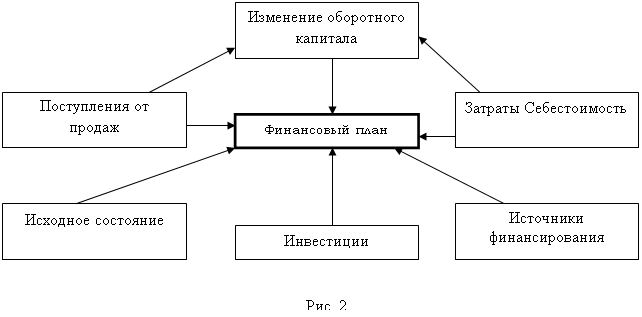

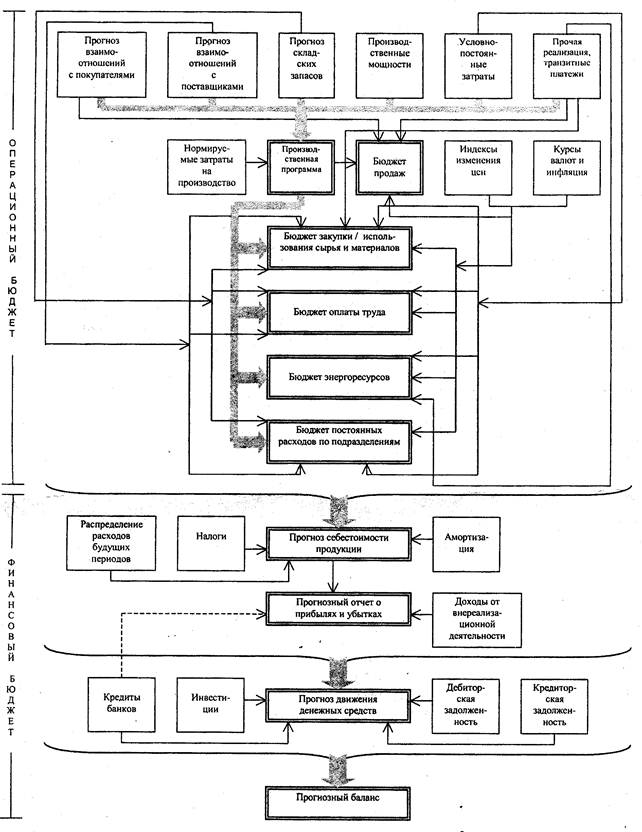

Существует достаточно простая схема подготовки информации для построения финансового плана (см. рис. 2).

Основу перспективного планирования составляет прогнозирование, воплощение стратегии фирмы.

Прогнозирование состоит в изучении возможного финансового состояния фирмы на перспективу. Базой прогнозирования является обобщение и анализ имеющейся информации с последующим моделированием возможных вариантов развития ситуации. Информационной базой прогнозов является бухгалтерская и статистическая отчетность предприятия.

В отличие от планирования перед прогнозированием не стоит задача реализации прогнозов на практике, так как прогноз это всего лишь возможность предугадать вариант развития ситуации. Прогнозирование предполагает разработку альтернативных финансовых показателей и параметров. Их использование при наметившихся и заранее спрогнозированных тенденциях изменений на рынке помогает определить один из вариантов развития финансового положения предприятия.

Результатом перспективного финансового планирования является разработка трех основных финансовых документов:

ü прогноза отчета о прибылях и убытках;

ü прогноза движения денежных средств;

ü прогноза бухгалтерского баланса.

Основной целью создания этих документов является оценка финансового положения предприятия на конец планируемого периода.

Для составления прогнозных финансовых документов важно правильно определить объем будущих продаж. Это необходимо для правильной организации производственного процесса, распределения денежных средств, контроля над запасами. Прогноз объема продаж дает представление о том, какую долю рынка предприятия предполагает занять. Прогнозы составляются на основе данных о продажах за предыдущие периоды и маркетинговых исследований, в том числе опросов потенциальных потребителей, изучении тенденций и новых веяний на рынке.

Прогнозы продаж выражаются как в денежных, так и в натуральных единицах.

С помощью прогнозного отчета о прибылях и убытках определяется величина получаемой прибыли в предстоящем периоде, он показывает динамику финансовых операций предприятия.

Прогноз баланса отражает фиксированную, статистическую картину финансового положения предприятия.

Прогноз движения денежных средств отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. Разграничение направлений деятельности при разработке прогноза повышает эффективность управления денежными потоками.

С помощью прогноза движения денежных средств можно более точно оценить, сколько потребуется денежных средств в определенные периоды, синхронизировать поступление и расходование денежных средств.

После составления этого прогноза определяют стратегию финансирования предприятия. Последовательно определяются источники долгосрочного финансирования, формируется структура капитала и затрат, выбирается способ наращивания долгосрочного капитала.

Похожие работы

... полное отражение деятельности кредитной организации. Первичный учет является основным источником информации для бухгалтерского и управленческого учета. Комплексный подход к организации первичного учета в ООО «Пегас-Турист» обеспечивает: - развитие оперативного планирования и оперативного внутреннего контроля (в широком смысле); - разработку каждой учетной задачи и полную увязку всех задач ...

... этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.). ЗАКЛЮЧЕНИЕ Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач: -изучены теоретические аспекты планирования на предприятии; -проведен анализ системы планирования на анализируемом предприятии; -проведена оптимизация системы финансового ...

... с делением на кварталы и месяцы, то с окончанием каждый месяц бюджеты на следующий месяц пересматриваются с учетом изменения внешних условий). 3. АНАЛИЗ СИСТЕМЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИЯЯ УФПС ХАБАРОВСКОГО КРАЯ – ФИЛИАЛА ФГУП «ПОЧТА РОССИИ» 3.1 Краткая характеристика деятельности предприятия Почтовая связь является одним из важнейших элементов инфраструктуры государства. ...

... : абсолютная ликвидность далеко от нормы, нормативные в целом быстрая и текущая ликвидность обеспечивается за счет больших показателей дебиторской задолженности и запасов соответственно. 3. Совершенствование финансового планирования ООО "Племзавод Северо-Любинский" 3.1 Составление бюджетного регламента для ООО "Племзавод Северо-Любинский" Целью данного регламента является установление в ...

0 комментариев