Финансовое планирование на предприятии. Сущность и характеристика финансового раздела бизнес-плана

Рассчитать сумму амортизационных отчислений и отчислений в ЦИФ (млн. руб.)

Млн. руб. × 0,15 = 798 млн. руб

Рассчитать выручку от реализации продукции и от реализации материальных ценностей (млн. руб.)

Рассчитать потребность предприятия в оборотных средствах и определить источники финансирования прироста оборотных средств (млн. руб.)

× 1,1 = 1650 млн. руб

Составить проверочную таблицу (“шахматку”)

Навигация

Финансовое планирование

Финансовое планирование

49609

знаков

10

таблиц

0

изображений

Содержание

Вариант 10

1. Источники формирования оборотных средств и их пополнения; собственные и приравненные к ним средства (устойчивые пассивы); заемные средства; расчет потребности в кредите, анализ кредитоспособности предприятия

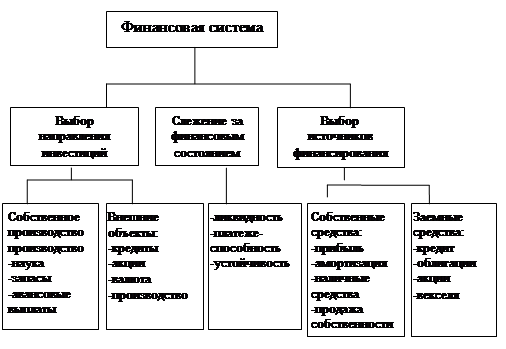

2. Финансовое планирование на предприятии. Сущность и характеристика финансового раздела бизнес-плана

Задача

Список использованных источников

1. Источники формирования оборотных средств и их пополнения; собственные и приравненные к ним средства (устойчивые пассивы); заемные средства; расчет потребности в кредите, анализ кредитоспособности предприятия

Оборотные средства представляют собой денежные средства, инвестируемые предприятием в текущие активы. Они обеспечивают весь цикл производства и реализации продукции от заготовки сырья, материалов до реализации готовых изделий. По материально-вещественному признаку в состав оборотных средств включаются оборотные производственные фонды и фонды обращения.

К оборотным производственным фондам относятся производственные запасы (сырье, материалы, топливо, тара, запасные части, малоценные и быстроизнашивающиеся предметы, полуфабрикаты, незавершенное производство, расходы будущих периодов). Они принимают однократное участие в хозяйственном процессе и полностью переносят свою стоимость на изготовляемый продукт в течение одного производственного цикла.

Наряду с оборотными производственными фондами предприятия должны располагать и фондами обращения в виде готовой продукции на складе, товаров отгруженных, денежных средств, краткосрочных ценных бумаг, дебиторской задолженности и прочих текущих активов. Обязательное возмещение этих средств из выручки от реализации продукции после каждого производственного цикла создает экономическую основу для включения оборотных производственных фондов и фондов обращения в единую категорию оборотных средств.

В процессе производства и реализации оборотные средства совершают непрерывный кругооборот, двигаясь из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Любая предпринимательская деятельность начинается с некоторой суммы денежных средств, которая при приобретении сырья, материалов превращается в производственные запасы, то есть переходит из стадии обращения в сферу производства.

На стадии производства оборотные средства принимают форму полуфабрикатов и незавершенного производства, находящегося на рабочих местах, отдельных переходах технологического процесса, цеховых складах.

В завершающей стадии кругооборота созданная продукция поступает на склад готовых изделий, затем отгружается покупателю. В результате реализации готовой продукции (работ, услуг) вложенные в них оборотные средства полностью возмещаются из выручки от реализации и возвращаются к своей исходной денежной форме. Тем самым создается возможность производить очередные вложения ресурсов при следующих циклах кругооборота средств. Замедление кругооборота средств, чрезмерное накопление их на одной из стадий кругооборота ведет к снижению темпов предпринимательской деятельности, создает у предприятий затруднения в финансировании расходов.

Так, если предприятие накопило большие запасы сырья, материалов, то ему может не хватить оборотных средств для создания необходимых запасов незавершенного производства, готовой продукции. При больших заделах незавершенного производства предприятию либо нечего отгружать покупателям, либо нечем рассчитываться с поставщиками.

Одновременно, если фактическое наличие оборотных производственных фондов и фондов обращения меньше, чем потребность в них, то предприятие не обеспечивает запланированный выпуск и реализацию продукции, что также приводит к снижению его платежеспособности и финансовой устойчивости. Лишь непрерывно двигаясь, меняя одну форму на другую, оборотные средства выполняют свое основное назначение. При этом они функционируют на всех стадиях параллельно во времени, что обеспечивает непрерывность процесса производства и реализации продукции (работ, услуг).

Таким образом, кругооборот оборотных средств является частью непрерывного потока хозяйственных операций. Покупка сырья, материалов и других товарно-материальных ценностей приводит к увеличению производственных запасов и кредиторской задолженности; в процессе производства увеличиваются остатки незавершенного производства, полуфабрикатов, готовой продукции; реализация товаров (работ, услуг) ведет к росту дебиторской задолженности, денежных средств на счетах в банке и в кассе предприятия. Этот цикл операций многократно повторяется и сводится к денежным поступлениям и платежам. Период, в течение которого оборотные средства совершают кругооборот от закупки сырья до продажи готовой продукции, характеризует их оборачиваемость.

Однако объем расходуемых в производстве материальных ценностей и сумма оборотных средств не совпадают. В отличие от предметно-вещественного состава текущих активов, оборотные средства не расходуются, а авансируются и, меняя свою форму, возвращаются после одного оборота, чтобы вступить в следующий.

Таким образом, величина оборотных средств зависит не только от объема расходуемых в производстве ценностей, но и от скорости оборачиваемости авансируемых в них денежных средств. Чем меньше длительность этого оборота, тем выше финансовая устойчивость предприятия, поскольку высвобождаемые в результате ускорения оборачиваемости оборотных средств денежные средства являются дополнительным внутренним источником дальнейших инвестиций и позволяют успешно выполнять платежные обязательства.

Поэтому основной задачей финансового менеджмента на предприятии является минимизация оборотных средств, так как высвободившиеся средства могут быть инвестированы в альтернативный проект (например, приобретение ликвидных ценных бумаг или размещение свободных денежных средств в банке под процент и др.). Кроме того, минимальное вложение капитала в оборотные фонды снижает расходы и риски, связанные с хранением, износом, порчей в течение длительного периода, уменьшением реальной стоимости дебиторской задолженности и денежных средств в связи с инфляцией. Решение этой задачи может быть достигнуто при рациональной организации оборотных средств и разработке мероприятий по ускорению их оборачиваемости.

Организация оборотных средств включает следующий комплекс мероприятий: определение плановой потребности в них в целом по предприятию и по отдельным элементам оборотных активов, рациональное размещение по сферам производства и обращения, выбор системы финансирования, контроль за фактическим состоянием и эффективностью использования.

В практике планирования, учета и анализа оборотные средства классифицируются:

1) по функциональному назначению с учетом особенностей их участия в процессе производства и реализации продукции различают денежные средства, вложенные в оборотные производственные фонды и фонды обращения. Такое деление оборотных средств необходимо для учета и анализа времени пребывания оборотных средств в сфере производства и обращения. Чем больше оборотных средств обслуживает сферу производства, а внутри нее - цикл производства (при отсутствии сверхнормативных запасов товарно-материальных ценностей), тем эффективнее они используются. Формирование рациональной структуры оборотных средств по сферам производства и обращения обеспечивает непрерывность общего цикла превращения отдельных частей активов из вещественной формы в денежную, и наоборот. Это влияет на скорость оборота капитала, его величину, финансовую устойчивость предприятия, а также на уровень издержек, связанных с содержанием отдельных элементов текущих активов;

2) по принципам организации и планирования оборотные средства подразделяются на нормируемые и ненормируемые. Группировка оборотных средств в данном случае основана на воспроизводственной концепции оборотных активов. В отечественной практике принято считать, что в постоянном обороте каждой фирмы должны находиться необходимые размеры производственных запасов, заделы незавершенного производства, запасы готовой продукции. Именно эти активы подлежат нормированию, остальные элементы оборотных средств относятся к ненормируемым (средства в расчетах, дебиторская задолженность, денежные средства на счетах в банке). Однако отсутствие норм по этим элементам оборотных средств не означает, что их размеры могут изменяться произвольно и за ними не осуществляется контроль. Из-за специфики форм, скорости движения, закономерностей их возникновения возникают определенные трудности в расчете их плановой потребности, а управление осуществляется иными способами и методами. Так, фирмы определяют оптимальное наличие денежных средств на счетах и банке, контролируют соблюдение лимитов наличия денег в кассе, планируют потоки денежных средств, включая их поступление, размещение и расходование. Особое внимание уделяется управлению дебиторской и кредиторской задолженностью. Кроме того, действующий порядок расчетов между предприятиями предусматривает систему экономических санкций со стороны государства за рост неплатежей;

3) в зависимости от степени ликвидности (скорости превращения в денежные средства) оборотные средства подразделяются: на абсолютно ликвидные (денежные средства на счетах в банке, в кассе, краткосрочные финансовые вложения); быстро реализуемые активы (товары отгруженные, дебиторская задолженность и прочие оборотные активы); медленно реализуемые активы (производственные запасы).

Классификация оборотных средств по степени их ликвидности характеризует качество средств предприятий, находящихся в обороте, и обеспечивает выявление тех текущих активов, реализация которых представляется маловероятной. При этом следует учесть, что деление оборотных средств на быстро реализуемые и медленно реализуемые не является абсолютным и зависит от конкретной реальной ситуации, складывающейся за каждый период работы предприятия. В практике может сложиться ситуация, когда остатки готовых изделий на складе реализуются быстрее, чем наступят сроки погашения дебиторской задолженности. Поэтому для каждого предприятия и для отдельного периода существует своя индивидуальная группировка текущих активов по степени ликвидности;

4) по степени риска вложений капитала различают оборотные средства:

- с минимальным риском вложений (денежные средства, краткосрочные финансовые вложения);

- с малым риском вложений (дебиторская задолженность, за исключением сомнительной, производственные запасы, остатки готовой продукции, товаров за вычетом не пользующихся спросом);

- со средним риском вложений (незавершенное производство, малоценные и быстроизнашивающиеся предметы);

- с высоким риском вложений капитала (залежалые производственные запасы, сомнительная дебиторская задолженность, сверхнормативные остатки незавершенного производства, остатки готовой продукции, не пользующейся спросом, и др.).

Основным фактором, определяющим степень риска вложения капитала в оборотные средства, является ликвидность текущих активов. Накопленные оценки реализуемости тех или иных видов оборотных активов позволяют определить вероятность риска вложений в них средств. Эффективное управление ликвидностью предполагает рациональное размещение капитала в активах предприятий, снижение доли текущих активов с высокой и средней степенью риска;

5) по источникам формирования и финансирования оборотные средства подразделяются на собственные и заемные. Такая классификация определяет источники происхождения и формы предоставления предприятию оборотных средств в постоянное или временное пользование.

Собственные средства постоянно находятся в распоряжении предприятия. Они обеспечивают имущественную и оперативную самостоятельность предприятий, финансовую устойчивость и положение на финансовом рынке. Предприятие имеет право их продать, передать другим субъектам хозяйствования, инвестировать в ценные бумаги. Источниками формирования собственных оборотных средств являются уставный капитал, резервный фонд, накопленная прибыль и приравненные к собственным ресурсы (устойчивые пассивы).

Заемные средства покрывают временную дополнительную потребность в финансовых ресурсах. Их привлечение обусловлено характером производства и расчетно-платежных отношений. К заемным средствам относятся: банковские и коммерческие кредиты, налоговый кредит, временная отсрочка налоговых платежей, займы, а также такие альтернативные формы привлечения заемных средств, как факторинг франчайзинг, взыскание налогов с дебиторов.

Все формы собственного и заемного капитала имеют свою цену, которую необходимо учитывать при выборе источников финансирования оборотных средств. Так, цена заемного капитала равна процентной ставке за пользование ссудой или доходу, выплачиваемому по ценным бумагам. Ее уровень влияет на размер понесенных предприятием затрат и на его конечные финансовые результаты. В то же время цену имеет и собственный капитал. Она определяется величиной дохода, выплачиваемого акционерам в качестве компенсации за использование их инвестиций. Поэтому важной задачей организации оборотных средств на предприятии является осуществление многовариантных расчетов определения источников их финансирования с точки зрения выгодности привлечения собственности и заемного капитала.

Формирование рациональной структуры оборотного капитала может быть достигнуто путем определения обоснованного размера каждого элемента оборотных средств и их объема в целом по предприятию с учетом фактических потребностей производства.

Банковский кредит - это движение ссудного капитала, предоставляемого банками взаймы за плату во временное пользование. Он выражает экономические отношения между кредиторами (банками) и кредитополучателями (заемщиками), в качестве последних выступают предприятия, организации, другие банки, предприниматели, граждане и т. д. Существует множество видов банковских кредитов, их классификация осуществляется по различным признакам.

По срокам и объектам кредитования кредиты подразделяют на краткосрочные и долгосрочные. К краткосрочным относятся кредиты, предоставленные на цели, связанные с созданием и движением текущих активов, без ограничения по сроку, а также иные кредиты, предоставленные на срок до 12 месяцев включительно, за исключением кредитов, предоставленных на цели, связанные с созданием и движением долгосрочных активов; к долгосрочным кредитам относятся кредиты, предоставленные на цели, связанные с созданием и движением долгосрочных активов, без ограничения по сроку, а также иные кредиты, предоставленные на срок свыше 12 месяцев, за исключением кредитов, предоставленных на цели, связанные с созданием и движением текущих активов.

С учетом предназначения кредиты подразделяют на производственные - для производства и распределения продуктов и потребительские, предоставляемые конечному потребителю, а также кредиты в сфере производства и обращения.

В зависимости от формы предоставления различают кредиты, выданные по кредитной линии; овердрафту, по счету-контокорренту.

С точки зрения особенностей предоставления можно выделить кредиты консорциальные, в виде кредитных карточек, факторинг, лизинг и др.

По методам погашения - срочные, отсроченные, просроченные, досрочно погашаемые.

По валюте выдачи бывают кредиты в иностранной и национальной валюте; выдаваемые наличным и безналичным путем и т. д.

Организация кредитования как краткосрочного, так и долгосрочного включает ряд обязательных условий:

1) кредит, как правило, должен быть прямым: банк - кредитополучатель, то есть косвенное банковское кредитование через посредника ограничивается;

2) обязательное соблюдение принципов кредитования: возвратности, срочности, целевого характера, платности, обеспеченности кредита;

3) использование правовой формы отношений: кредитный договор (соглашение) между кредитором и кредитополучателем;

4) предоставление кредита в денежной форме;

5) обязательную оценку правоспособности и платежеспособности кредитополучателя перед выдачей кредита;

6) определение способов обеспечения исполнения обязательств кредитополучателем по кредиту перед банком (залог имущества и имущественных прав, поручительство и гарантии, залог валюты, депозитов, ценных бумаг и т. п.);

7) открытие для предоставления кредита соответствующих счетов;

8) определение процедуры кредитования инструкциями, правилами, положениями, рекомендациями Национального банка Республики Беларусь, внутренними правилами банка (кредитора) и условиями кредитного договора.

Для получения кредита предприятие-кредитополучатель до заключения кредитного договора представляет в банк бухгалтерскую отчетность за отчетный период, определенный банком; копии договоров (контрактов) в подтверждение кредитных сделок, исходные данные о требуемом кредите (целевое назначение, размер, предполагаемые способы обеспечения исполнения обязательств) и другие по усмотрению банка документы. Кредитополучатель - юридическое лицо, текущий (расчетный) счет которого открыт в ином банке, к указанному перечню документов дополнительно обязан представить копии учредительных документов; копию документа о государственной регистрации; карточку с образцами подписей должностных лиц, имеющих право распоряжаться счетом, и оттиск печати владельца счета. Эти копии должны быть заверены нотариально или вышестоящим органом, производившим регистрацию.

На основании представленных документов, а также с учетом иной информации специалистами банка составляется письменное заключение, на основании которого, а также в соответствии с локальными нормативными актами банка и законодательства Республики Беларусь уполномоченный орган банка принимает решение о предоставлении банком денежных средств кредитополучателю. Положительное решение о предоставлении денежных средств является основанием для заключения кредитного договора между банком и кредитополучателем. Оценка кредитоспособности клиента - важнейший предварительный этап для решения вопроса о выдаче кредита.

Цели и задачи анализа платежеспособности, кредитоспособности заключаются в определении способности кредитополучателя (заемщика) своевременно и в полном объеме погасить задолженность по кредиту, степень риска банка, в установлении условий кредитования данного клиента. При этом оценка кредитоспособности кредитополучателя производится не только на момент выдачи ссуды, но и прогноза его финансовой устойчивости. Применяемые банками методы оценки кредитоспособности различны, но все они содержат определенную систему финансовых коэффициентов.

Основными источниками информации для анализа критериев кредитоспособности кредитополучателей являются: бухгалтерский баланс; отчет о прибылях и убытках; отчет о движении денежных средств; другие формы отчетности; приложения к бухгалтерскому балансу; материалы, полученные из архива банка, других партнеров кредитополучателя (поставщиков, покупателей, страховых органов и т. п.); сведения органов статистики, налоговых органов; публикации и т. д. Тщательно анализируются статьи активов и пассивов баланса по степени их ликвидности. Под ликвидностью понимается способность кредитополучателя производить срочные платежи, погашать обязательства за счет соответствующих им по срочности поступлений. Это означает, что активы баланса должны быть реализуемы, имущество может быть превращено в наличные деньги. Баланс считается ликвидным, если суммы ликвидных активов равны сумме ликвидных пассивов. На основе балансовых аналитических данных рассчитываются коэффициенты ликвидности быстрой (абсолютной, оперативной), текущей.

Коэффициент быстрой (абсолютной, оперативной) ликвидности - это отношение первоклассных ликвидных активов к текущим обязательствам. Сравниваются первоклассные активы с краткосрочными пассивами (текущими обязательствами), то есть коэффициент показывает, в какой доле краткосрочные обязательства могут быть погашены за счет высоколиквидных активов.

Коэффициент, текущей ликвидности - отношение ликвидных активов к текущим обязательствам.

Важным при оценке кредитоспособности имеют показатели, характеризующие источники средств кредитополучателя. К ним относятся коэффициенты обеспеченности собственными оборотными средствами, финансовой независимости, финансовой устойчивости, платежеспособности и привлечения.

Коэффициент обеспеченности собственными оборотными средствами - отношение собственного оборотного капитала к оборотным активам.

Коэффициент финансовой независимости - отношение собственного капитала ко всем пассивам.

Коэффициент финансовой устойчивости - отношение собственного капитала и долгосрочных обязательств ко всем пассивам. Он характеризует обеспеченность предприятия собственными средствами для осуществления своей деятельности.

Коэффициент платежеспособности - отношение оборотных активов к краткосрочным обязательствам.

Коэффициент привлечения - отношение общей суммы краткосрочной и долгосрочной задолженности предприятия банкам, поставщикам, бюджету к сумме оборотных активов.

Для определения кредитоспособности кредитополучателя могут использоваться и другие показатели (коэффициенты), например, коэффициенты оборачиваемости, коэффициенты рентабельности, коэффициенты деловой активности и др. Вопросы оптимального набора коэффициентов, наиболее полно и объективно отражающих финансовое состояние кредитополучателя, решаются каждым коммерческим банком самостоятельно. Банк может построить рейтинг кредитополучателей, отнести их к тому или иному классу надежности и, в зависимости от этого, организовывать свои кредитные отношения с клиентом.

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

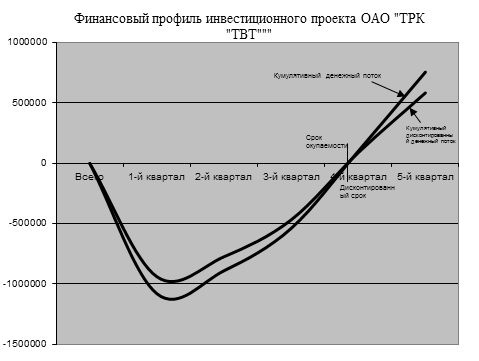

... все показатели рентабельности снизились в среднем на 93 %, период окупаемости собственного капитала снизился на 16,33 лет и составил 77,60 лет. 2.3 Анализ организации финансового планирования деятельности компании ОАО «ТРК «ТВТ» Финансовое планирование деятельности предприятия предопределяется спецификой предоставляемых на рынке Телерадиокомпания ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и ...

... этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.). ЗАКЛЮЧЕНИЕ Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач: -изучены теоретические аспекты планирования на предприятии; -проведен анализ системы планирования на анализируемом предприятии; -проведена оптимизация системы финансового ...

0 комментариев