Навигация

1. Смета продаж и производства

Для расчёта плана производства и реализации в стоимостном выражении необходимо определить цену на изготовление изделия. Годовой выпуск изделий задан в курсовой работе (приложение 1).

Объём реализации можно найти по следующей формуле:

Qр=Qпр + Он.г. - Ок.г.,

где Qп – объём производства в штуках, Он.г. – остатки продукции на начало года, Ок.г – остатки продукции на конец года. Так как расчёты производятся для действующего предприятия, то их можно найти по следующей формуле (в соответствии с нормативом остатков готовой продукции на уровне действующего предприятия, равном h = 5 дней):

Он.г. = Ок.г.= q × h, где

q – это количество готовых изделий, производимое предприятием в день.

Оно находится по следующей формуле:

q = ![]() ; где N – количество рабочих дней в году (в соответствии с календарным планом 2010 года N=249).

; где N – количество рабочих дней в году (в соответствии с календарным планом 2010 года N=249).

В соответствии с нашими данными мы можем произвести следующий расчёт:

q = 80000:249 = 321,3 (штук в день)

Он.г. = Ок.г.= 321,3×5 ≈ 1607 штук.

Qр= 80000 – 1607+1607 = 80000

Для определения поквартального производства изделий необходимо выяснить количество рабочих дней в каждом квартале. В соответствии с календарём 2010 г. количество рабочих дней в Iкв.= 56, во IIкв. = 62, в IIIкв. = 66, в IVкв. = 65. Объём производства в I квартале определяется по следующей формуле:

QпрI=q×NI= 321,3×56 ≈ 17992 шт.

Расчёты для остальных трёх кварталов производятся аналогично и приведены в таблице 1.

Таблица 1| Показатели | В натуральных единицах, шт. | ||||

| План на год | В том числе по кварталам | ||||

| I | II | III | IV | ||

| Объём производства | 80000 | 17992 | 19920 | 21205 | 20883 |

2. Расчёт затрат на оплату труда

Расчёт затрат на оплату труда начинается с расчёта численности персонала. Планирование численности и заработной платы осуществляется по следующим категориям персонала:

1. Рабочие (в т.ч. основные и вспомогательные).

2. Руководители.

3. Специалисты.

4. Служащие.

Для определения численности рабочих составим баланс рабочего времени одного рабочего (табл. 2).

Таблица 2. Баланс рабочего времени одного рабочего в год

| Элементы фонда рабочего времени | План на год |

| 1 | 2 |

| 1. Календарный фонд времени в днях нерабочие дни: выходные и праздничные | 365 116 |

| 2. Номинальный фонд времени в днях Неявки на работу: очередные и дополнительные отпуска отпуска по беременности и родам невыходы по болезни выполнение общественных и государственных обязанностей | 249 28 0,2 3,1 0,05 |

| Итого невыходов на работу | 31,35 |

| 3. Эффективный (плановый) фонд времени в днях | 217,65 |

| продолжительность рабочей смены в часах полезный фонд рабочего времени одного рабочего в год в часах | 8,0 1741,2 |

Номинальный фонд времени в днях, показатели очередных дополнительных отпусков, отпусков по беременности и родам, невыходов по болезни, выполнения общественных и государственных обязанностей берём на уровне действующего предприятия.

Для нахождения списочной численности основных рабочих по трём цехам необходимы следующие показатели: Нвр – норма времени на сборку 1 изделия, Т – трудоёмкость, Фпол – полезный фонд рабочего времени одного рабочего.

Трудоёмкость находится умножением нормы времени на объём производства. Коэффициент перевыполнения плана Кп и Нвр взяты на уровне действующего предприятия. Численность можно найти по следующей формуле:

Чо = Нвр×Qпр: (Фпол × Кп)

Численность рабочих для машинно-заготовительного цеха будет равна:

Чо = 1,12 × 80000: (1741,2 × 1,15) ≈ 343

Для сборочного и отделочного цехов расчёты производятся аналогично и приведены в таблице 3.

Таблица 3. Расчёт потребного числа основных производственных рабочих

| Цех | Объём производства в штуках | Норма врем. на сборку 1 изд. В часах | Трудоёмкость в часах | %перевыполнения норм выработки | Полезный фонд времени в часах | Списочное число рабочих в год, чел. |

| Машинно-заготовительный | 80000 | 1,12 | 89600 | 115 | 1741,2 | 45 |

| Сборочный | 80000 | 0,83 | 66400 | 110 | 1741,2 | 35 |

| Отделочный | 80000 | 0,75 | 60000 | 110 | 1741,2 | 31 |

| Итого | 111 |

Численность вспомогательных рабочих цехов и служб может быть определена по нормам времени (транспортные, погрузочно-разгрузочные работы), по нормам обслуживания (дежурные слесари, смазчики, электромонтёры), по рабочим местам (кочегары, крановщики, клеевары и др.).

Численность вспомогательных рабочих на уровне действующего предприятия будет составлять 40% от численности основных рабочих.

Чв = Чо × 0,4 = 111 × 0.4 ≈ 44

Численность всех рабочих на предприятии составит:

Чр = Чв + Чо = 44 + 111 = 155

Численность руководителей, специалистов, служащих определяется на основании штатного расписания. В расчётах планируем численность категорий по данным действующего предприятия на уровне 23% от численности рабочих.

Чн = Чр × 0,23 = 155 × 0,23 ≈ 36

Численность работающих сотрудников на данном предприятии будет равна сумме численностей всех категорий сотрудников, в том числе рабочих:

Ч = Чр + Чн = 191

Планирование фонда заработной платы производится по тем же категориям.

Для определения фонда заработной платы основных рабочих нам потребуются следующие показатели:

Ст – часовая тарифная ставка,

Р – расценка (Ст × Нвр),

ФЗПпр – прямой фонд заработной платы (Р × Qпр),

ФЗПчас – часовой фонд заработной платы (ФЗПпр + сумма премий + доплата до ФЗПчас),

ФЗПдн – дневной фонд заработной платы (ФЗПчас + доплата до ФЗПдн),

ФЗПгод – годовой фонд заработной платы (ФЗПчас + доплата до ФЗПгод).

Такие показатели как часовая тарифная ставка, сумма премий (21%), доплата до ФЗПчас (1,5%), доплата до ФЗПдн (0,2%), доплата до ФЗПгод (8%) мы берём на уровне действующего предприятия.

Расчёт фонда заработной платы основных рабочих машинно – заготовительного цеха рассчитывается:

Р = 110 × 1,12 = 123,2

ФЗПпр = 123,2 × 80000 = 9856 т.р.

ФЗПчас = 9856 + 0,21 × 9856 + 0,015 × 9856 = 12073,6

ФЗПдн = 12073,6 + 0,002 × 12073,6 = 12097,75

ФЗПгод = 12097,75 + 0,08 × 12097,75 = 13065,6

Расчёты по остальным цехам производятся аналогично. Общий фонд заработной платы основных рабочих находится суммированием фондов заработной платы по трём цехам и равен 29424,1 т.р.

Для определения фонда заработной платы вспомогательных рабочих нам понадобятся следующие показатели:

Ст – часовая тарифная ставка,

ФЗПтар – тарифный фонд заработной платы,

ФЗПчас – часовой фонд заработной платы (ФЗПпр + сумма премий + доплата до ФЗПчас),

ФЗПдн – дневной фонд заработной платы (ФЗПчас + доплата до ФЗПдн),

ФЗПгод – годовой фонд заработной платы (ФЗПчас + доплата до ФЗПгод).

Такие показатели как часовая тарифная ставка, сумма премий (12%), доплата до ФЗПчас (0,8%), доплата до ФЗПдн (0,05%), доплата до ФЗПгод (5%) мы берём на уровне действующего предприятия.

Расчёт фонда заработной платы основных рабочих машинно – заготовительного цеха рассчитывается:

ФЗПтар = Ст × Чв × Фпол = 90 × 44 × 1741,2 = 6895,2 т.р.

ФЗПчас = 6895,2 + 0,21 × 6895,2 + 0,015 × 6895,2 = 8446,6

ФЗПдн = 8446,6 + 0,002 × 8446,6 = 8463, 5

ФЗПгод= 8463, 5 + 0,08 × 8463, 5 = 9140,6

Годовой фонд заработной платы руководителей, специалистов и служащих рассчитывают по должностным окладам. В приложении 2 приводится должностной оклад и расчёт фондов заработной платы руководителей, специалистов и служащих. Расчёт фонда заработной платы для данных категорий будет равен произведению оклада, количества штатных единиц должности и количества месяцев в году. Фонд заработной платы всех трёх категорий будет равен сумме годовых заработных плат каждого сотрудника. Фонд заработной платы руководителей, служащих и специалистов равен 8907 т.р.

Общий Фонд заработной платы будет равен сумме фондов заработной платы всех категорий:

ФЗПо = 29424,1 + 9140,6 + 8907= 47471,7 тыс. руб.

Все рассчитанные показатели отражают в сводной смете по оплате труда (табл. 6).

Таблица 6. Смета по оплате труда| № п/п | Показатели | Единица измерения | План на год |

| 1. | Объём реализации продукции | шт. | 80000 |

| 2. | Численность персонала всего | чел. | 191 |

| В т.ч. рабочих | чел. | 155 | |

| 3. | Выработка на 1 работающего | шт. | 419 |

| 4. | Выработка на 1 рабочего | шт. | 516 |

| 5. | Фонд заработной платы персонала | т.р. | 47471,7 |

| 6. | Фонд заработной платы рабочих | т.р. | 29424,1 |

| 7. | Среднегодовая оплата труда одного работающего | т.р. | 248,5 |

Похожие работы

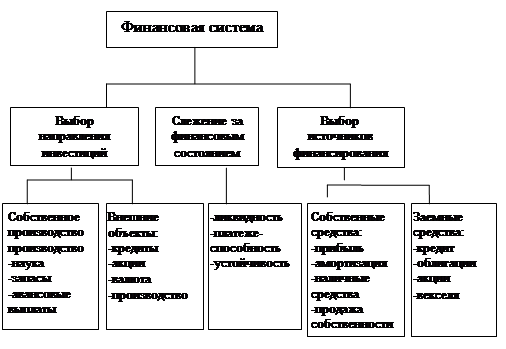

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

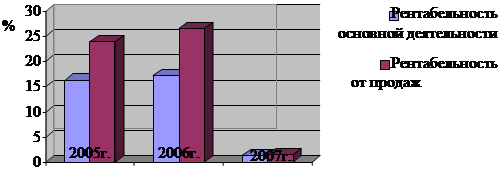

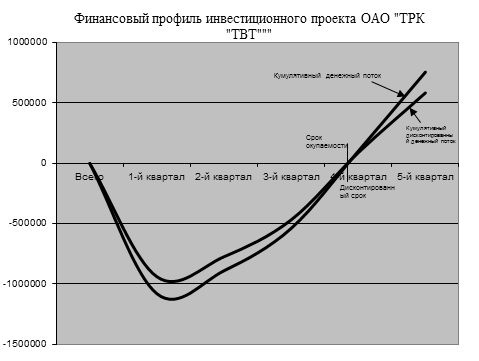

... все показатели рентабельности снизились в среднем на 93 %, период окупаемости собственного капитала снизился на 16,33 лет и составил 77,60 лет. 2.3 Анализ организации финансового планирования деятельности компании ОАО «ТРК «ТВТ» Финансовое планирование деятельности предприятия предопределяется спецификой предоставляемых на рынке Телерадиокомпания ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и ...

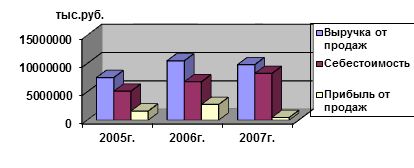

... этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.). ЗАКЛЮЧЕНИЕ Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач: -изучены теоретические аспекты планирования на предприятии; -проведен анализ системы планирования на анализируемом предприятии; -проведена оптимизация системы финансового ...

0 комментариев