Навигация

Оглавление

Введение2

Расчетная норма прибыли4

Инвестиции7

Инвестиционные проекты (почему деньги обесцениваются)12

Экономический анализ14

Вход в программу15

Использование текста “Помощь”16

Ввод исходной информации16

Изделие18

Группы затрат19

Компоненты затрат20

Анализ исходной информации22

Анализ цены22

Анализ прибыли22

Анализ количества22

График определения точки критического объема производства23

Литература24

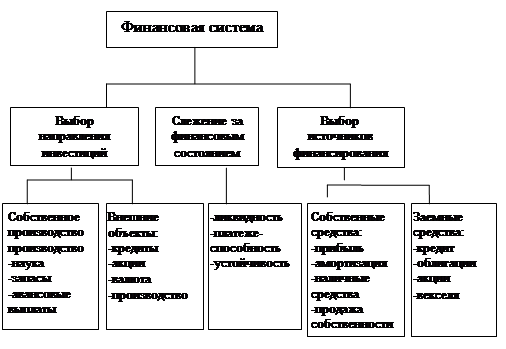

Финансовое планирование.

Введение.Финансовое планирование является важным элементом корпоративного планового процесса. Каждый менеджер, независимо от своих функциональных интересов, должен быть знаком с механикой и смыслом выполнения и контроля финансовых планов, по крайней мере настолько, насколько это касается его деятельности.

· Наиболее важным являются следующие задачи:

1. Обеспечение оптимального вклада финансовых планов в корпоративные цели. Это означает, что финансовые планы совместимы с корпоративным планом.

2. Допущения, на которых основаны прогнозы, ясно сформулированы, указаны элементы уместных изменений в будущем. Они учитывают порой конфликтующие интересы участвующих в “доле” (держатели акций, внутренние и внешние формы группы давления).

3. Финансовые последствия принятия предложений по условиям прибыли, затрат, продажных цен, оборота и т.д. анализируются и уточняются.

Планирование потока наличных средств должно осуществляться так, чтобы компания была в состоянии удовлетворять планируемые требования. Если периоды финансовых трудностей ожидаются в будущем, финансист должен уведомить высшее руководство об альтернативных вариантах действий, в частности о сокращении предложенных проектов до уровня, соотносимого с существующими финансовыми возможностями, или об увеличении дополнительных необходимых средств.

Анализ и оценка любых предложений, прогнозирование возможных последствий принятия предложений и их альтернатив, выбор наилучших вариантов, предоставление рекомендаций делаются в форме понятной и не финансистам.

Расчетная норма прибыли

Факторы, воздействующие на норму прибыли. Существует множество факторов, прямо воздействующих на норму прибыли, наиболее важными из которых являются ожидание держателей акций, отдача инвестиций, возможная экономия мощностей, структура капитала и т.п.

Ожидание держателей акций. Этот фактор требует от компании установления минимальной долгосрочной нормы прибыли, которая обеспечивала бы держателям акций доход, и принимает во внимание ряд моментов: потенциальные дивиденды и возможности для повышения стоимости капитала; элемент риска в бизнесе (в отраслях с малой степенью риска доход членов АО в целом также низок и наоборот); величину дохода, который держатели акций могли бы получить в другом месте от инвестиций со сравнимым риском.

Так подавляющее большинство держателей акций не имеют ясного представления о текущих или потенциальных проблемах, с которыми сталкивается компания, в которую они вложили средства, их надежды в отношении дохода почти всегда нереалистичны и завышены. Степень, до которой могут учитываться их ожидания, зависит от того, насколько сильно их воздействие на компанию. Если держатели неудовлетворенны, они могут просто продать акции.

Отдача от вложенного капитала, или доход на капитал. Общепринятый расчет оценки отдачи от вложенного капитала проводится по следующей формуле:

Формула проста, но используемые для расчета цифры могут по-разному интерпретироваться. Очень редко возможным бывает расчет нормы прибыли (ОВК) исходя из данных одного года, поскольку реальные поступления от крупных капиталовложений обычно материализуются через длительное время.

Чем более конкурентоспособна отрасль, тем больше давление на держателей ее акций в части инвестиций на обновление и модернизацию оборудования и сооружений, исследования, обучение, компьютеризацию.

Ни по одному из тех направлений, вероятно, не будет быстрой отдачи от инвестиций через год или даже чуть больше. Более того, неопределенность спроса, проявляющаяся в изменениях моды, поведения потребителей, технологий, в нерегулярности предпринимательского цикла, конкуренции, будет отражаться в ошибках, которые обычно сопровождают процесс определения прибыли.

При осуществлении финансового планирования необходимо решить, каким образом определять как стоимость капитала, принимаемого за базу для расчетов, так и его приращение (выбытие). И вложенный капитал, и прибыль являются довольно субъективными понятиями из-за множества воздействующих на них факторов, которые подвергаются самой различной интерпретации. Большинство цифр, представленных в типовом бухгалтерском балансе - лишь исходные данные, не имеющие отношения к рыночной стоимости. Земля и сооружения, купленные, к примеру, в 1912 году, могут и не переоцениваться. Аналогично акции обычно оцениваются по рыночной стоимости даже при инфляции или росте цен. Но патенты, торговые марки и т.п. часто показываются только по номинальной стоимости. Таким образом, при составлении баланса необходимо соблюдать осторожность.

Если цифры баланса изменяются для отражения текущих условий, отдача от капитала, выраженная в процентах, будет изменяться, но выраженная в абсолютном отношении, возможно, останется такой же.

Возможная экономия мощностей. В простейшем виде это означает разграничение нормы прибыли и экономии мощностей и активов компании, обусловливающий накопление денежных ресурсов.

Структура капитала. Успех плана корпорации и финансового плана прямо зависит от структуры капитала компании. Структура капитала может способствовать или препятствовать усилиям компании по увеличению ее активов. Она также потом воздействует на норму прибыли, поскольку компоненты прибыли с фиксированным процентом, выплачиваемые по долговым обязательствам, не зависят от прогнозируемого уровня активности компании. Если фирма имеет высокую долю долговых выплат, возможны затруднения с поиском дополнительных капиталов.

Считается аксиомой, что структура капитала должна соответствовать виду деятельности и требованиям компании. Соотношение заемных средств и рискового капитала должно быть таким, чтобы обеспечить акционерам удовлетворительную отдачу от инвестиций. Гибкость в изменении структуры капитала может быть необходимым элементом успеха. Обычно легче договориться о краткосрочных займах чем о средне- и долгосрочных. Краткосрочный капитал может обеспечить ожидаемые и неожидаемые колебания потока наличных, тогда как средне- и долгосрочный капитал требуется в основном для длительных проектов (например, программы зарубежной экспансии.

Инвестиции

Анализ инвестиций. Капитал, вложенный в дело и дополненный частью полученной прибыли, реинвестируется в активы (земля, сооружения, оборудование, программы разработки новой продукции) с целью получения дохода и прибыли в будущем. Капиталовложения не должны делаться без оценки перспектив их прибыльности.

Инвестиционные проекты оцениваются различными способами, но два следующих вопроса являются типичными для любого анализа. Какой уровень чистого дохода обеспечит инвестиция ? Какой размер дополнительной чистой прибыли принесет компании инвестиция ?

В долгосрочном плане, принимающем за основу жизненный цикл имущества или продукта, обе концепции принесут идентичные результаты, но в краткосрочном плане возможны большие различия в связи с тем, что, когда приобретается новое имущество или разрабатывается новая продукция, расход средств обычно превышает их поступлении. Существует три метода оценки капиталовложений:

1. Метод Pay-Back;

2. Метод среднего уровня отдачи;

3. Метод дисконтирования средств.

Эти методы могут применяться для разработки новой продукции

Метод окупаемости (Pay-Back) - самый простой метод, основанный на применении в качестве исходных данных времени (количество лет), необходимого для покрытия начальных инвестиций в проект; размеров ежегодного вклада, рассчитываемых как разность между годовыми доходами и затратами.

Наглядно этот метод выглядит так :

| Величина начальных капиталовложений (тыс. Ј) | 40.00 |

| Прогноз годового дохода (10 тыс. Изделий по 3 Ј каждое) | 30.00 |

| Прогноз годовых расходов | 25.00 |

| В том числе : сырье и материалы | 5.00 |

| рабочая сила | 17.00 |

| прямые накладные расходы | 3.00 |

| Прогноз годового вклада | 5.00 |

|

|

|

Преимуществом метода являются простота понимания и расчетов, определенность суммы начальных капиталовложений, возможность ранжирования проектов в зависимости от сроков окупаемости.

Недостатки данного метода расчета в том, что он игнорирует отдачу от вложенного капитала (т.е. не оценивает прибыльность), дает одинаковую оценку уровням инвестиций независимо от срока окупаемости (т.е. 1 тыс. Ј, полученная спустя год, оценивается так же как и 1 тыс. Ј, полученная через 4 года).

Средний уровень отдачи. Этот метод похож на предыдущий, но учитывает амортизацию и вложенный капитал.

| Величина начальных капиталовложений (в тыс. Ј) | 40.0 |

| Прогноз годового дохода | 30.0 |

| Прогноз годовых расходов | 25.0 |

| В том числе: сырье и материалы | 5.0 |

| рабочая сила | 17.0 |

| прямые накладные расходы | 3.0 |

| амортизация | 4.0 |

| Прогноз годового вклада | 1.0 |

|

|

|

Отсюда средняя величина отдачи от вложенного капитала при ожидаемом жизненном цикле имущества составит 4 тыс. Ј.

![]()

Метод дисконтирования средств (метод ДСГ). Существует несколько вариантов данного метода. Все они базируются на допущении, что деньги, получаемые (или расходуемые) в будущем, будут иметь меньшую ценность, чем сейчас. Формула сложного процента, позволяющая, рассчитывать дисконтированную стоимость будущих поступлений, следующая :

![]()

гдеS- величина, получаемая в конце n - го года;

P- дисконтированная стоимость;

r- процентная ставка;

n- количество лет.

Тогда (1+r)n - фактор дисконтированной стоимости.

Пример условного расчета по данному варианту. Если компания получает 10% отдачи от инвестиций, то будет небезразлично, получит ли она 100 Ј сразу, либо 110 Ј спустя год, либо 121 Ј, - через два года. Но 100 Ј, полученных за два года, с учетом фактора дисконтированной стоимости составляет только 82.645 Ј. Это видно из примерного расчета:

![]()

| Сводный баланс | Начальные затраты | 82.645 Ј |

| (cross check) | 10% за первый год | 8.265 Ј |

| Баланс за первый год | 90.909 Ј |

| 10% за второй год | 9.901 Ј |

| Баланс за второй год | 100.000 Ј |

Большинство инвестиционных проектов включают поток средств на различных уровнях в различные периоды, так что расчеты дисконтированной стоимости являются несовсем прямолинейными. Допустим, что ожидаемые за три года поступления составят в каждый год соответственно 4 тыс., 6 тыс., и 2 тыс. Ј и что процентная ставка останется 10%, тогда фактор дисконтированной стоимости для каждого года составит 0.909, 0.826 и 0.751

| Год | Сумма поступлений | Фактор дисконтированной стоимости (коэффициент) | Дисконтированная стоимость |

| 1-й | 4 000 | 0.909 | 3 636 |

| 2-й | 6 000 | 0.826 | 4 936 |

| 3-й | 2 000 | 0.751 | 1 502 |

| Итого : | 12 000 | 10 094 |

Чистая дисконтированная стоимость (ЧДС). Расчеты с оценкой чистой дисконтированной стоимости инвестиционных проектов в настоящее время широко применяются. ЧДС инвестиций есть баланс общих дисконтированных стоимостей денежного потока сверх того, что создается при минимальном уровне дисконта (представляющем собой уровень отдачи, который компания должно достичь от инвестиций, прежде чем та станет жизнеспособной).

Допустим, что проект инвестиций обещает поступления в размере 45 тыс., 75 тыс. И 42 тыс. Ј после первого, второго и третьего годов и что после начальных вложений 120 тыс. Ј связанные инвестиции по каждому году составят 5 тыс., 8 тыс. и

Похожие работы

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

... на единицу продукции(УППЗ), руб./ед.» В заключении финансового раздела излагается стратегия финансирования, т.е. какие источники средств предоставляются. Глава 3. Проблемы совершенствования и пути улучшения финансового планирования на предприятии «ПСБ – филиал ОАО «Тулаоблгаз» 3.1. Составление баланса доходов и расходов (финансового плана) ПСБ – филиала ОАО «Тулаоблгаз». Для составления ...

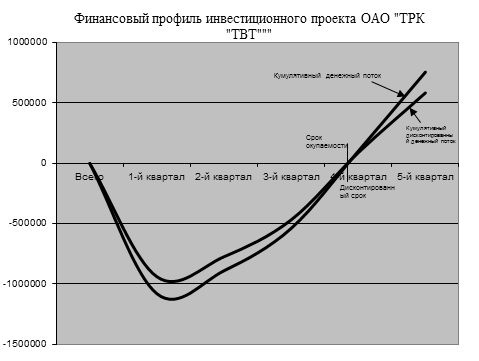

... все показатели рентабельности снизились в среднем на 93 %, период окупаемости собственного капитала снизился на 16,33 лет и составил 77,60 лет. 2.3 Анализ организации финансового планирования деятельности компании ОАО «ТРК «ТВТ» Финансовое планирование деятельности предприятия предопределяется спецификой предоставляемых на рынке Телерадиокомпания ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и ...

... этом темп роста показателей составит 110,7 % (по темпу прироста выручки в 2005 г.). ЗАКЛЮЧЕНИЕ Цель работы - оптимизация системы финансового планирования в ООО «Монтажстрой» - достигнута на основе решения следующих задач: -изучены теоретические аспекты планирования на предприятии; -проведен анализ системы планирования на анализируемом предприятии; -проведена оптимизация системы финансового ...

0 комментариев