Навигация

Кредитование малого и среднего бизнеса

74877

знаков

0

таблиц

0

изображений

3.2 Кредитование малого и среднего бизнеса

Малое и среднее предпринимательство играет существенную социально-экономическую роль в хозяйственной жизни Кубани, является важным источником занятости населения края. С каждым годом малые предприятия и предприниматели неуклонно наращивают объемы выпускаемых товаров и оказываемых услуг, обеспечивая стабильный рост налоговых поступлений в бюджеты всех уровней.

За 2008 год выдано кредитных ресурсов в экономику края 630 млрд. рублей, что на 16% превысило показатель 2007 года (542 млрд. рублей, в том числе предприятиям малого и среднего бизнеса более 140 млрд. рублей), что почти на 14% больше, чем за 2007 год (123 млрд. рублей).

Оборот субъектов малого и среднего предпринимательства в I полугодии 2009 года вырос на 10% по отношению к аналогичному периоду 2008 года и составил 488 млрд. рублей.

Объем инвестиций в основной капитал малых и средних предприятий увеличился на 3% к уровню прошлого года и составил 34 млрд. рублей.

По предварительной оценке в первом полугодии субъектам малого и среднего предпринимательства выдано более 45 млрд. рублей, что составляет четвертую часть от общего объема привлеченных с начала года в экономику края кредитов.

На один субъект предпринимательства приходится около 200 тыс. рублей.

Наиболее активно в крае кредитовали в 2008 году малый и средний бизнес следующие банки:

ВТБ — 18,5 млрд. руб. (доля 13,2% в общем объеме выданных);

Сбербанк — 13,8 млрд. руб. (доля 9,8% в общем);

Банк Москвы — 11,9 млрд. руб.(8,5%);

Кубань Кредит — 6,9 млрд. руб. (4,9%);

Крайинвестбанк — 5,3 млрд. руб. (3,7%);

КМБ — 4,6 млрд. руб.(3,2%).

В целом ставка по кредитам колеблется от 17 до 30 % годовых. (Сбербанк — от 20–22%, Россельхозбанк — 18–22%, Крайинвестбанк — 18–25%, ВТБ от 17,5- до 22%, ВТБ- 24 от 19,5 до 22%, Кубань-Кредит от 20,6 до 25%, Банк Москвы от 20 — до 29%).

Ставка зависит от финансового состояния, предоставленного обеспечения, от наличия у заемщика положительной кредитной истории.

Кредитным организациям в направлении кредитования малого и среднего бизнеса еще многое необходимо сделать:

увеличить сроки кредитования;

осуществлять диверсифицированную процентную политику;

расширить спектр кредитных продуктов, предлагаемых малым и средним предприятиям с учетом сезонности, отраслевой направленности, а так же внедрить микрокредиты, как это сделали многие экономики зарубежных стран;

активнее внедрять действующие механизмы финансирования инфраструктуры поддержки МСП.

Расширение возможности доступа субъектов малого бизнеса к финансовым ресурсам банков станет возможным при решении следующих задач:

обеспечения достоверности и прозрачности финансовой отчетности;

отражения на балансе предприятия реальной стоимости имущества;

страхование залогового имущества и финансовых рисков;

выведения своего бизнеса из тени, увеличение доли безналичных расчетов;

качественного и своевременного представления в банк информации необходимой для принятия решения о выдаче кредита.

Несмотря на сложившуюся ситуацию на финансовом рынке, банки положительно оценивают практику и перспективу работы с малым и среднем бизнесом и предполагают в дальнейшем расширять комплекс услуг для субъектов МСП.

4. Финансовая система в вопросах

4.1 Какая финансовая система нужна России?

Российская финансовая система сейчас не отвечает ни текущим потребностям экономики, ни амбициозным целям модернизации страны, считают эксперты - Дмитрий Гришанков, генеральный директор рейтингового агентства «Эксперт РА», и Павел Самиев, директор департамента рейтингов финансовых институтов «Эксперт РА». Важнейшей составной частью плана построения мощной суверенной финансовой системы должна стать программа капитализации нерыночных в настоящее время элементов национального богатства — земли, недр, недвижимости, интеллектуальной собственности.

Внешне все обстоит вполне благополучно: глобальный кризис ликвидности и турбулентность на фондовых рынках пока задели нас по касательной, финансовый рынок (в терминах активов, капитала, выдаваемых кредитов) продолжает расти фантастическими темпами, а количественные ориентиры, заданные Стратегией развития банковского сектора на 2004–2008 годы, достигнуты досрочно. К началу нынешнего года активы российских банков уже составили 61,4% ВВП (ориентир в стратегии — 60% к началу 2009 года), капитал — 8,1% ВВП (ориентир — 8% к 2009 году), кредиты нефинансовым организациям — 26,5% ВВП (ориентир — 28%). Не менее впечатляющие темпы демонстрируют и небанковские финансовые институты.

В чем же проблема? Во-первых, невзирая на рекордные показатели, финансовая система России по-прежнему крайне слаба. Она не может не только претендовать на заметную роль на международных финансовых рынках, но даже обеспечить текущий экономический рост.

Во-вторых, нынешний рост сопровождается двумя процессами: огосударствлением финансовой системы (Сбербанк, ВТБ, ВЭБ — Банк развития, Россельхозбанк и так далее) и проникновением иностранного капитала. И если первый из них чреват «лишь» возможной потерей эффективности, то второй процесс носит фактически необратимый характер, центры принятия решений смещаются за рубеж. Это касается и уже привычной кредитной подпитки, и, что более важно, активной скупки финансовых институтов. Всего за несколько лет мы лишились едва ли не половины страхового сегмента, иностранцы активно захватывают банковский рынок: только в течение 2007 года доля нерезидентов в капитале банковской системы выросла с 15,9 до 25,1%.

Финансовая система должна быть соразмерна масштабам экономики и способна обеспечить России экономический суверенитет и конкурентоспособность на международной арене. Тогда она предоставит социальную стабильность и поддержит ускорение экономического развития.

Прежде всего, необходим мощный источник длинных и дешевых инвестиций. Для сохранения высоких темпов роста экономики и производства, конкурентоспособных на внутреннем рынке товаров необходимо провести существенное обновление устаревших основных фондов и фактически заново создать почти всю дорожно-транспортную, жилищно-коммунальную и прочую инфраструктуру жизнеобеспечения. Представление об уровне износа в российской экономике дают цифры Российского статистического ежегодника: в целом по экономике на конец 2006 года износ фондов составил 46%. Переломить тенденцию роста степени износа удалось лишь в обрабатывающих производствах, в то время как в капиталоемких инфраструктурных секторах (производство и распределение электроэнергии, газа и воды, транспорт и связь) проблема изношенности основных фондов пока только усугубляется. Темпы обновления основного капитала, достигнутые в 2006 году, позволяли лишь поддерживать уровень износа основных фондов на уровне 45–46%. В качестве приемлемого уровня текущего износа, позволяющего российским производителям достойно конкурировать с импортом, можно рассматривать показатель 25–30%. В течение пяти лет при расчетном сроке службы основных средств 10–12 лет это потребует 7–10 трлн. рублей (в ценах 2007 года) ежегодных инвестиций в основной капитал.

Заметим, что здесь речь идет лишь о физическом износе, который позволяет рассчитать отечественная бухгалтерская практика. Моральный же износ (именно на него надо ориентироваться, говоря о конкурентоспособности) гораздо выше, и здесь уже речь идет о десятках триллионов рублей ежегодно. Иначе говоря, минимальную совокупную потребность в инвестициях можно оценить минимум в 30–50 трлн рублей в год, что сопоставимо с уровнем годового ВВП. Сейчас совокупные кредиты банков нефинансовому сектору, включая ссуды на неинвестиционные цели, составляют лишь около трети от ВВП.

Другой ориентир мощности финансовой системы задают экономически развитые страны. В этих странах суммарные активы финансовых институтов всех типов в четыре—шесть раз превышают годовой ВВП. Причем примерно половина суммарных активов приходится на институциональные долгосрочные инвестиционные фонды (пенсионные, по страхованию жизни и так далее). Активы российского финансового сектора составляют сегодня около 65% ВВП.

Всего лишь 2,1% ВВП — это активы негосударственных пенсионных фондов и страховщиков жизни. Кредиты, выдаваемые более чем на три года, еще редкость (менее четверти выданных кредитов). Облигации, даже если они выпускаются на срок в несколько лет, имеют на самом деле годовую срочность, поскольку оферта устанавливается на период до года. Наконец, вопрос о безотзывных вкладах до сих пор не решен — все вклады населения в банках по факту представляют собой вклады до востребования. Только лизинг сейчас является неким источником долгосрочных инвестиций для растущей экономики.

Таким образом, адекватный размер активов отечественной финансовой системы лежит в диапазоне 70–200 трлн. рублей.

Следующая важная характеристика: финансовая система должна быть эффективной, иными словами, должна обеспечивать трансформацию внутренних сбережений в инвестиции с наименьшими транзакционными издержками. Пока разрыв между источниками ресурсов (валовым сбережением) и инвестициями (валовым накоплением) сохраняется на уровне 6–10% ВВП, что препятствует развертыванию масштабной инвестиционной активности. Одна из важнейших причин подобного разрыва — сложившаяся практика «аутсорсинга» функций финансовой системы, в рамках которой долгосрочные сбережения государства размещаются на внешнем рынке под 3–4% годовых, а банки привлекают там же короткие ресурсы под 8–11%. Разница в 4–6%, которая достается иностранным финансовым институтам за «распределение рисков», — те самые транзакционные издержки.

Последствия «аутсорсинга» финансовой системы сводятся к тому, что потенциальные инвестиции в российскую экономику вынуждены проходить еще один круг, прежде чем достигнут конечных потребителей, а кредитная маржа оседает вне России, в странах — провайдерах кредитных ресурсов. Эта практика привела к образованию внешней «воронки», затягивающей внутренние инвестиции. Помимо прямых потерь в виде маржи российская финансовая система также несет косвенные потери в виде упущенной выгоды, которую российские финансовые институты могли бы получить за счет укрепления своей ресурсной базы при включении государственных сбережений в национальный финансовый оборот.

Функция борьбы с инфляцией была возложена на монетарные власти вопреки очевидной тенденции усиления немонетарных факторов в структуре роста цен. Между тем для растущей экономики недоинвестирование является гораздо более опасным фактором, чем умеренная инфляция. Конфликт целей сегодня препятствует масштабному развертыванию механизмов неинфляционной кредитной экспансии, в рамках которой внешние ресурсы могут идти, во-первых, на покупку зарубежных активов и технологий и, во-вторых, на удовлетворение инвестиционного спроса. В долгосрочном периоде расширенное предложение инвестиционного финансирования увеличивает производственные возможности, снижает издержки и понижает инфляцию.

4.2 Какие задачи должен решать финансовый сектор?

Во-первых, финансовая система должна способствовать эффективному распределению ресурсов в экономике. Речь идет не только о тех ресурсах, в настоящее время находящихся в распоряжении сектора, но и тех, которые потенциально могут быть пропущены через финансовую систему. Необходимость реализации масштабных инфраструктурных проектов, в том числе и с использованием механизма частно-государственного партнерства, требует создания правил распределения ресурсов и формирования новых каналов финансирования. Распределение ресурсов и рисков — то, с чем финансовый рынок справляется гораздо лучше чиновника. На практике выполнению этой функции мешает, в частности, слабость национальной инфраструктуры управления рисками (страховые компании, рейтинговые агентства, кредитные бюро). Пропуская ресурсы через финансовую систему, мы добиваемся более четкой оценки рисков, установления рыночных ставок и в конечном счете неинфляционной кредитной экспансии.

В-вторых, финансовый сектор должен содействовать реализации социальных функций государства. Речь идет, прежде всего, о повышении доступности финансовых услуг, предоставлении инфраструктуры для распределения средств участникам государственных программ, развитии пенсионного обеспечения, страхования, социальной ипотеки и образовательного кредитования. В конечном счете, это формирование среднего класса, стабильного общества, решение проблемы социальных гарантий и пенсий.

В-третьих, финансовая система должна стать базой для экспансии российского бизнеса на внешние рынки и служить рычагом для проведения государственной политики по укреплению финансового суверенитета. Под суверенитетом понимается не только возможность стабильного развития национальной экономики в неблагоприятных внешних условиях, но и формирование в России самостоятельного и влиятельного центра принятия решений в финансовой сфере, работающего в интересах российских инвесторов на внутреннем и внешнем рынках. Пока на это нацелены только государственные банки, хотя решение этой задачи невозможно без сохранения мощных частных финансовых институтов.

Речь не идет о жестком протекционизме, но игнорировать эти обстоятельства нельзя: зарубежный банковский капитал имеет достаточно тесные связи с базирующимися в развитых странах транснациональными компаниями и по этой причине может быть не заинтересован в кредитной поддержке конкурирующих отраслей экономики. Более того, проводя зарубежную экспансию, транснациональные банки, как правило, ориентируются на стимулирование потребительского, а не инвестиционного спроса. Кредитуя физических лиц, они стимулируют спрос в первую очередь на импортные товары, что сокращает потенциал роста реального сектора национальной экономики. Доминирование иностранных финансовых институтов может привести к тому, что будет утрачен контроль над ставками, объемами и условиями финансирования. Результатом может стать рост издержек, снижение конкурентоспособности отдельных отраслей.

4.3 «Спящие резервы»

Просматриваются три основные группы ресурсов, которые могли бы обеспечить качественный рост финансовой системы. Первая — средства населения и частного сектора, вторая — средства государства, специальных фондов и квазигосударственных структур, третья — недокапитализированные активы.

Задействовать в полной мере первую группу крайне важно и с точки зрения становления базовых институтов нашей финансовой системы, и с точки зрения обеспечения социальной стабильности. Однако сделать быстро это не удастся. Главной проблемой вовлечения в финансовый оборот является крайне низкий уровень сбережений домохозяйств — основных провайдеров долгосрочных ресурсов для экономики. Высокая инфляция, доступность потребительского кредита и недоверие к финансовым институтам во многом способствовали снижению сбережений населения. В 2007 году население сберегло лишь 8,9% доходов (в 2006−м — 10,3%), что свидетельствует о необходимости стимулирования сберегательной активности граждан.

Вторая группа ресурсов наиболее мобильна и крайне интересна с точки зрения поддержания ликвидности и вливания в банковскую систему, а также размещения в инфраструктурных проектах. Это средства Стабилизационного фонда, Резервного фонда, Фонда национального благосостояния и других. Все они, в сущности, создавались для выполнения двух функций: изъять «лишнюю» денежную массу и создать «подушку безопасности» на случай финансового коллапса или шока (например, резкого падения цен на нефть). Однако активы, в которые размещены эти фонды, могут оказаться более рискованными, чем казалось раньше. Риск экономического отставания уже явно выходит на первое место. Речь не идет о полном отказе от «подушки безопасности», но ее размер должен быть разумным. Средства этих фондов — порядка 3,8 трлн. рублей — при текущих темпах роста могут достигнуть 8–9 трлн. через пару лет. Достаточно солидная база для поддержания ликвидности и краткосрочного рефинансирования, даже если вовлечь в оборот финансовой системы менее половины этих средств.

Третья группа ресурсов, пожалуй, ключевая. Она способна обеспечить почти неограниченный вброс активов в российскую финансовую систему. Кроме того, она даст возможность значительно сократить риски.

На начало 2008 года капитализировано, то есть имеет рыночную цену и обладает ликвидностью, менее 7% национального богатства. Нерыночными остаются основные фонды, земля, недра, естественные биологические и подземные водные ресурсы, недвижимость, нематериальные активы (патенты, авторские права). Они практически полностью оторваны от финансовой системы. Вовлечение в оборот даже 10–15% от этих активов даст нашей финансовой системе 70–120 трлн. рублей. Что же касается рисков, то основной их источник — неразвитость залоговой базы — после капитализации и вовлечения в оборот вышеперечисленных активов станет уже не столь существенным.

4.4 В чем же проблема?

Прежде всего, в том, что собственность на большую часть активов в нашей стране юридически не оформлена, а, следовательно, активы эти не могут выступать в качестве залога либо использоваться как собственный капитал экономических агентов.

Как отметил перуанский экономист, нобелевский лауреат Эрнандо де Сото, главным источником неудач социально-экономических реформ в странах третьего мира и бывшего социалистического лагеря является правовая необеспеченность частной собственности и предпринимательства. Будучи представленной, материально в виде активов, которыми в действительности владеют большие массы населения этих стран, эта собственность юридически не оформлена надлежащим образом и потому не может служить залогом при проведении рыночных операций и использоваться в качестве капитала.

Механизм капитализации активов в общем виде выглядит так. Первый этап — спецификация прав собственности, включая определение встроенных ограничений на отчуждение, изъятие, использование, арендные права. Затем — модернизация залогового (в частности, выведение залогов из конкурсной массы) и прочего смежного законодательства. Далее необходимо обеспечить ликвидный рынок для этих активов, создав инфраструктуру и стимулы для ее функционирования.

В качестве примера успешно проведенной капитализации российских активов можно привести вовлечение в финансовый оборот нефтегазовых запасов. Спецификация прав собственности на недра, последующая передача части прав через механизм лицензирования компаниям с открытой для сторонних инвесторов формой собственности позволили существенно увеличить капитализацию российского фондового рынка, а компании «Газпром» — стать одной из самых дорогих в мире по рыночной капитализации.

При этом необходимо предусмотреть систему встроенных ограничений, чтобы предотвратить угрозу перехода стратегически важных активов в собственность нерезидентов, в том числе транснациональных компаний.

4.5 «Продолжение финансовых спекуляций или фундамент экономики?»

18 сентября в рамках VIII Международного инвестиционного форума «Сочи – 2009» состоялся круглый стол «Финансовая система: продолжение финансовых спекуляций или фундамент экономики?». Организаторами круглого стола выступили Департамент по финансовому и фондовому рынку Краснодарского края и Журнал «Эксперт»

Круглые столы, посвященные проблемам банковского сектора и фондового рынка, уже стали неотъемлемой частью Сочинского форума. Ежегодно эти мероприятия собирают сотни участников и по праву занимают достойное место в числе других мероприятий.

2009 год не стал исключением. Круглый стол «Финансовая система: продолжение финансовых спекуляций или фундамент экономики?» собрал более десятка выступающих — представителей федеральных органов власти и профессионалов инвестиционного сообщества, руководителей ведущих российских и зарубежных инвестиционных компаний, банков и бирж.

В круглом столе приняли участие Бембя Хулхачиев, заместитель руководителя Федеральной службы по финансовым рынкам России; Иван Перонко, заместитель главы администрации (губернатора) Краснодарского края; Анатолий Аксаков, Президент Ассоциации региональных банков России (Ассоциация «Россия»), заместитель председателя Комитета Государственной Думы по кредитным организациям и финансовым рынкам; Роман Горюнов, президент ОАО Фондовая биржа «РТС» и другие эксперты российского и зарубежного финансового сообщества и реального сектора экономики.

Участники дискуссии обсудили стратегические тренды развития отечественной финансовой системы, а также механизмы привлечения длинных денег в реальный сектор.

Обращаясь к участникам круглого стола, заместитель главы администрации (губернатора) Краснодарского края Иван Перонко охарактеризовал региональные аспекты развития финансовой системы. Вице-губернатор отметил важность создания условий для модернизации финансовой системы и перехода бизнеса к новым технологиям производства. Иван Перонко заявил, что для адаптации к новым экономическим условиям необходимо обеспечить стабильные темпы развития региональной экономики и осуществлять государственную поддержку наукоемкого бизнеса.

Одним из обсуждаемых вопросов стала роль банковского сектора в становлении суверенной финансовой системы. Ассоциация региональных банков «Россия» и Рейтинговое агентство «Эксперт РА» подготовили Предложения к Стратегии развития банковского сектора на 2010–2012 гг.

Предложения Ассоциации «Россия» и «Эксперт РА» являются продолжением работы над Концепцией развития финансового рынка, содержащей широкий анализ всех сегментов финансового сектора России: банковского, страхового, фондового, инвестиционного, — и предлагающей комплекс мер по его всестороннему развитию. Значительное число мероприятий, предложенных в Концепции развития финансового рынка, было реализовано Правительством и Банком России в конце 2008 — первой половине 2009 года. Среди ключевых структурных мер — повышение суммы страхового возмещения вкладчикам-физическим лицам, введение беззалогового кредитования кредитных организаций, рефинансирование внешних кредитов при посредничестве российских банков, меры по участию государства в повышении капитализации отечественного финансового рынка и т.д.

Кризисные явления — повод для активизации, а не приостановки работы по укреплению финансового сектора. Во-первых, реализация мероприятий по формированию адекватного потребностям экономики и общества финансового сектора позволит быстрее преодолеть кризисные явления и реже использовать механизмы «ручного управления». Во-вторых, мощная суверенная финансовая система со встроенными механизмами предотвращения «перегрева» будет более устойчивой к шокам, подобным пережитому в 2008 году.

В этой связи важное значение приобретает роль регионов. К примеру, в Краснодарском крае создан венчурный фонд, который на паритетных условиях с финансовыми институтами будет поддерживать развитие малых и средних предприятий в области новых технологий. Формируется краевой гарантийный фонд, который поможет предпринимателям брать банковский кредит даже при недостаточной залоговой базе. По кредитам малого бизнеса субсидируются три четверти процентной ставки. Для предприятий, значимых для развития экономики края субсидируется процентная ставка по кредитам на инвестиционные цели.

Краевыми властями разрабатывается, и направляются в Правительство РФ и Центральный банк, законодательные инициативы относительно формирования ресурсной базы кредитных организаций, внедрения системы накопительных вкладов, расширения перечня обеспечения, принимаемого в залог по кредитам кредитных организаций, и многие другие.

Участники дискуссии согласились с мнением о необходимости изменения архитектуры мировой финансовой системы, необходимы новые тренды развития и механизмы противодействия шокам кризисных явлений без ущерба для социальной сферы и реального сектора.

Похожие работы

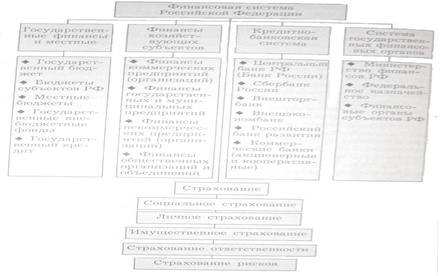

... взаимосвязанных звеньев (институтов), для каждого из которых характерны свои особенности. Совокупность входящих в состав финансов звеньев (институтов) в их взаимосвязи образует финансовую систему страны (рис. 1).[3] На современном этапе в состав финансовой системы Российской Федерации входят: · бюджетная система, состоящая из государственных (федерального бюджета и бюджетов субъектов Федерации ...

... бюджетного регулирования; усиление контроля за эффективностью использования бюджетных ассигнований. Таким образом, проанализировав множество источников можно сделать вывод, что финансовая система Российской Федерации координирует движение денежных средств посредством различных фондов и требует постоянного совершенствования, учитывая постоянно меняющиеся экономические условия и предпосылки. ...

... актах, обязательных для исполнения всеми банками, предприятиями, учреждениями и иными организациями вне зависимости от их организационно-правовой формы и подчиненности. Таким образом, денежная система Российской Федерации функционирует в соответствии с Федеральным законом о Центральном Банке РФ и ряде иных подзаконных актах Российской Федерации, определившие ее правовые основы. СПИСОК ...

... балансовый отчет. Страховые компании, отбирая дееспособные медицинские учреждения, оплачивают их услуги. Средства Фонда используются на оплату медицинских услуг, предоставляемых гражданам, а также на медицинскую науку, медицинские программы и другие цели. Двухуровневая банковская система Российской Федерации. Банковская система Российской Федерации, соответствующая рыночной экономике, начала ...

0 комментариев