Навигация

Краткая характеристика предприятия

103484

знака

16

таблиц

9

изображений

2.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью "Родонит" было создано в соответствии с действующим Гражданским законодательством РФ и Федеральным Законом от 08.02.1998 «Об обществах с ограниченной ответственностью» 10 марта 2004 г.

Организационно-правовая форма предприятия: частная.

Место государственной регистрации предприятия: РФ, 454128, г.Челябинск, ул.Братьев Кашириных, д. 120.

Основной целью деятельности предприятия является удовлетворение потребительского спроса физических и юридических лиц, организация производства и новых рабочих мест, получение прибыли.

Предметом деятельности предприятия являются:

- торговля (оптовая и розничная) спортивными товарами, рыболовными принадлежностями, туристическим снаряжением, лодками и велосипедами;

- торговля (оптовая и розничная) по заказам;

- торговля (оптовая и розничная) фотоаппаратурой, оптическими и точными приборами;

- торговля (оптовая и розничная) металлическими и неметаллическими конструкциями и т.п.;

- выездная торговля, проведение ярмарок;

- предоставление посреднических услуг при покупке, продаже и аренде нежилого недвижимого имущества.

Указанными видами деятельности предприятие занимается только на основании полученной лицензии. Предприятие вправе осуществлять внешнеэкономическую деятельность, соответствующей целям и задачам предприятия и не противоречащей действующему законодательству.

Предприятие является юридическим лицом с момента его государственной регистрации, имеет расчетные счета и другие счета в кредитных учреждениях, в том числе в иностранной валюте, круглую печать, содержащую его полное фирменное наименование на русском языке, указание на место нахождения предприятия.

В собственности предприятия находится имущество, учитываемое на его самостоятельном балансе. Имущество предприятия образуется за счет личных средств учредителей, вложенных в Уставный капитал, из дополнительных взносов в имущество, доходов от производственно-хозяйственной деятельности, краткосрочных кредитов и иных поступлений.

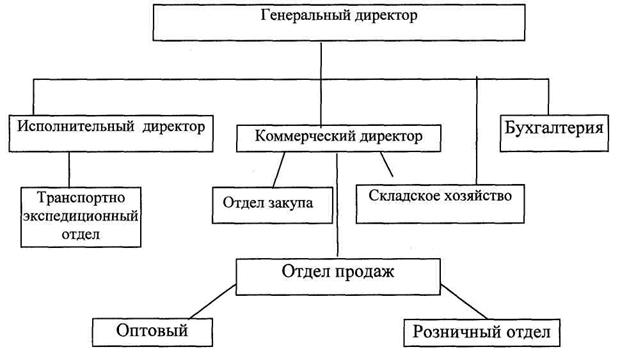

Организационная структура ООО «Родонит» представляет собой совокупность подразделений торгового, вспомогательного и хозяйственного назначения, осуществляющих свою деятельность на основе разделения труда внутри предприятия. Организационную структуру ООО «Родонит» можно охарактеризовать как двухуровневую линейную (рис.1). Она позволяет осуществлять оперативное и эффективное руководство данным предприятием и взаимодействие отдельных служб.

2.2. Учет финансовых результатов на ООО «Родонит»

ООО «Родонит» получает основную часть прибыли от реализации товаров и услуг. Прибыль определяют как разницу между выручкой от реализации товаров без НДС и затратами на ее закуп и продажу. Финансовый результат от предоставления услуг и реализации товаров отражается на счете 90 "Продажи". Доходами от обычного вида деятельности считают выручку от продажи товаров и услуг, реализованной по договорам поставок, купли-продажи, а также по поступившим заказам.

Расходом принято считать:

— доставка продукции покупателям;

— энергия, топливо, материалы;

— запасные части к производственному оборудованию и машинам;

— заработная плата работников;

— отчисления из заработной платы.

К счету 90 "Продажи" открыты субсчета:

90-1 "Выручка"

90-2 "Себестоимость продаж"

90-3 "Налог на добавленную стоимость"

90-9 "Прибыль/ убыток от продаж".

Субсчет 90-9 "Прибыль/ убыток от продаж" предназначен для выявления финансового результата от продаж за отчетный месяц. Запись по субсчетам 90-1, 90-2, 90-3 производится накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-3, и кредитового оборота по субсчету 90-9 определяют результат от продаж за отчетный месяц.

Выявленную прибыль или убыток ежемесячно списывают с субсчета 90-9 на счет 99 "Прибыли или убыток". Поэтому счет 90 "Продажи" ежемесячно закрывается и сальдо на отчетную дату не имеет. Аналитический учет реализации организуется как по отдельным видам товаров и услуг в натуральном выражении, так и в разрезе платежных документов. Учитывается общее количество товаров, оставшейся на начало и на конец месяца неоплаченной, отгруженной в отчетном месяце, возвращенной покупателями и реализованной. Основанием для заполнения раздела 2 ведомости является ведомость за прошлый месяц, платежные документы и приказы-накладные на отгруженную продукцию отчетного месяца, а также выписки банка из расчетного счета организации.

Следует отметить, что в указанном регистре ведется и аналитический учет прочей реализации основных средств, материальных ценностей и прочих активов.

Наиболее типичные операции по учету прибыли по основным видам деятельности и корреспонденции счетов:

Таблица 2.1.

Корреспонденции счетов по учету прибыли от реализации

| Наименование операций | Дебет | Кредит |

| Признана выручка от продажи | 62 | 90-1 |

| Отражен НДС | 90-3 | 68,76 |

| Признаны расходы по обычным видам деятельности | 90-2 | 20,26,44,45 |

| Отражено поступление выручки на расчетный счет | 51 | 62 |

| Определен финансовый результат (прибыль) | 90-9 | 99 |

| Определен финансовый результат (убыток) | 99 | 90-1 |

Для обобщения информации об операциях о внереализационных доходах и расходах используется счет 91 "Прочие доходы и расходы". К этому счету открыты субсчета:

91-1 "Прочие доходы

91-2 "Прочие расходы"

91-9 "Сальдо прочих доходов и расходов"

На субсчете 91-1 "Прочие доходы" учитывают поступления активов "признаваемых прочими доходами (за исключением чрезвычайных).

На субсчете 91-2 "Прочие расходы" учитывают операционные и внереализационные расходы, признаваемые прочими расходами (за исключением чрезвычайных).

Субсчет 91-9 "Сальдо прочих доходов и расходов" используется для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 и 91-2 производят накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-1 и кредитового по субсчету 91-2 определяется сальдо прочих доходов и расходов. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 на счет 99 "Прибыли и убытки". Таким образом, на отчетную дату счет 91 "Прочие доходы и расходы" сальдо не имеет.

По окончании отчетного года субсчета 91-1 и 91-2 закрываются внутренними записями на субсчет 91-9.

Основную часть операционных доходов составляют проценты банка и субаренда. В составе операционных расходов налог на имущество, а также расходы по расчетно-кассовому обслуживанию в банке и амортизация основных средств, сданных в аренду

Полученные доходы и расходы оформляют следующими записями:

Дт 76 "Расчеты с разными дебиторами и кредиторами" (на сумму арендной платы)

Кт 91 "Прочие доходы и расходы"

Дт 91 "Прочие доход и расходы" (на сумму %, полученных от банка)

Большую часть внереализационных доходов предприятия составляют: суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности, прибыль прошлых лет, выявленная в отчетном году, и т.д. В составе внереализационных расходов: суммы дебиторской задолженности с истекшим сроком давности, убытки прошлых лет, признанные в отчетном году и относительно небольшие суммы штрафов за нарушение хозяйственных договоров.

Бухгалтерские записи аналогичны записям по операционным доходам и расходам.

Наиболее типичные операции по учету прибыли по прочим видам деятельности и корреспонденции счетов:

Таблица 2.2.

Корреспонденция счетов по учету прибыли от операционных и внереализационных доходов и расходов.

| Наименование операций | Дебет | Кредит |

| Признана выручка от продажи | 62 | 91 |

| Отражен НДС | 91 | 68,76 |

| Признаны расходы по операционным и внереализационным видам деятельности | 91 | 01,20,26,44,45,60,69,70,76 |

| Списан убыток безнадежной к получению дебиторской задолженности | 91 | 60,62 |

| Получены штрафы, пени и неустойки | 50,51 | 91 |

| Штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате | 91 | 50,51,60,62,76 |

| Начислены налоги за счет финансовых результатов | 91 | 68 |

| Отражено поступление выручки на расчетный счет | 51 | 62,76 |

| Определен финансовый результат (прибыль) | 91 | 99 |

| Определен финансовый результат (убыток) | 99 | 91 |

На исследуемом предприятии внедрена комплексная бухгалтерская система «1С: Бухгалтерия». Предлагаемый комплекс программ позволяет решать весь спектр задач организации как бухгалтерского, так и налогового учета.

Система формирует полный набор стандартных отчетов. Пользователь имеет возможность самостоятельно создать любую форму отчетности, не прибегая к помощи программиста. Сервис системы позволяет самостоятельно определить названия всех граф, таблиц, а также контекстных подсказок.

Бухгалтерский учет на предприятии ведется главным бухгалтером. Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости, обеспечения его финансовой устойчивости. Главный бухгалтер также оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа. Подчиняется директору и заместителю директора предприятия, сообщает им обо всех выявленных недостатках в работе бухгалтерии предприятия, с обязательным объяснением причин их возникновения, а также предложением способы их устранения. Главный бухгалтер устанавливает служебные обязанности для подчиненных ему работников и принимает меры по обеспечению их исполнения.

Учетная политика формируется главным бухгалтером ООО «Родонит» и утверждается руководителем организации, исходя из установленных ПБУ 1/98 допущений и требований. Приказ по учетной политике для целей бухгалтерского учета в ООО «Родонит» был утвержден от 30 декабря 2006 года.

Учетная политика для целей бухгалтерского учета оформлена не отдельным документом - Положением, а утверждена приказом.[28]

Учетная политика для целей бухгалтерского учета предприятия состоит из 2-х разделов. Раздел 1 раскрывает методические аспекты учетной политики.

Во втором разделе учетной политики, раскрывающем организационную форму бухгалтерской службы указано, что бухгалтерская служба как структурное подразделение возглавляется главным бухгалтером.

Применяемая форма бухгалтерского учета в ООО «Родонит» - журнально-ордерная.

Учетной политикой не описана схема организации бухгалтерской службы, конкретно нет точных указаний кто осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

В третьем пункте содержится информация о технологии обработки информации, там указано, что предприятие ведет бухгалтерский учет на стандартных компьютерах с использованием программы «1С:». На основании требований к программам и регистрам бухгалтерского учета приведенных в Методических рекомендациях Минфина СССР и ЦСУ СССР от 20.02.81г. №35/34-Р/426 «По организации бухгалтерского учета с использованием вычислительной техники».

Пунктом 7 указан перечень лиц имеющих право подписи первичных учетных документов, однако, не предусмотрен перечень применяемых учетных регистров их построение, последовательность и способы записи в них, за исключением порядка выдачи в подотчет наличных денежных средств. Согласно пункта 8 указаны цели выдачи подотчетных суммы, приведен список лиц имеющим право получения этих средств, суммы и сроки составления авансового отчета.

Учетной политикой предусмотрен рабочий план счетов бухгалтерского учета, который содержит синтетические счета в соответствии с Планом счетов бухгалтерского учета.

ООО «Родонит» применяет типовую корреспонденцию счетов, предусмотренную Планом счетов бухгалтерского учета.

Не нашло отражения в учетной политике ООО «Родонит» порядок и сроки составления бухгалтерской отчетности, а также ответственные лица за ее составление.

В пункте 6 учетной политики указано, что внутрипроизводственный контроль осуществляется с помощью специализированной профессиональной организации на договорной основе.

В целях обеспечения данных бухгалтерского учета и отчетности в организации проводится инвентаризация, только в тех случаях, которые предусмотрены законодательством.

Учетная политика для целей налогообложения разработана в целях соблюдения на предприятии ООО «Родонит» единых правил налогового учета. Учетная политика для целей налогообложения представляет собой выбранную предприятием обоснованную совокупность принципов организации и методов ведения налогового учета. [29]

Согласно учетной политике в организации ООО «Родонит» применяется метод начисления для доходов и расходов в целях исчисления налога на прибыль в соответствии со статьями 271 и 272 Налогового кодекса Российской Федерации.

В целях налогообложения налогоплательщик может начислять амортизацию одним из следующих методов: линейным или нелинейным.

В учетной политике организации определено, что для целей налогообложения прибыли установлен линейный метод амортизации по объектам амортизируемого имущество.

Организация ООО «Родонит» для целей налогообложения прибыли установила, что распределение объектов амортизируемого имущества по амортизационным группам первая группа «Машины и оборудование» вторая группа «Хоз.инвентарь».

Порядок определения стоимости покупных товаров при их включении в состав расходов – по стоимости единицы товара.

Ежемесячные авансовые платежи налога на прибыль осуществляются в равных долях в размере одной трети фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу в котором производится уплата ежемесячных авансовых платежей.

Убыток организации признается в будущих налоговых периодах.

Организация последовательно придерживается принятой учетной политики из года в год.

Пунктом 2.8. учетной политики определены регистры налогового учета по объектам, это сводные формы систематизированных данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями налогового законодательства. Желательно более подробнее определить такие источники данных для налогового учета как бухгалтерские регистры, данные аналитического учета, применяемые счета бухгалтерского учета для отражения сведений, используемых для целей налогообложения и другие.

Вывод: на основании проведенного исследования было выявлено, что ученая политика ООО «Родонит» не полностью раскрыта для внешних пользователей бухгалтерской информации – в том объеме и в той степени, как то предусмотрено Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98.

При разработке учетной политики для целей налогового учета не были учтены следующие элементы:

- при формировании учетной политики не придавалось значение оптимизации налоговых платежей по налогу на прибыль и налогу на добавленную стоимость, в частности, при варианте признания доходов следует установить особые условия в договорах (переход права собственности по оплате товаров). Дату реализации для исчисления и учета НДС необходимо выбрать наиболее эффективную с точки зрения налогообложения - по оплате;

- при формировании учетной политики на ООО «Родонит» для целей бухгалтерского и налогового учета не было уделено внимание оформлению учетной политики. Пункты не имеют определенного порядка, отсутствуют организационно-технические аспекты учетной политики для целей налогообложения. Целесообразно издать один приказ, в котором предусмотреть организационно-технический аспект, учетную политику для целей бухгалтерского и налогового учета.

- в учетных политиках не использовался вариант создания резервов: резерв по сомнительным долгам; резерв на предстоящую оплату отпусков; резерв на ремонт основных средств. Указанные резервы дадут преимущества в части уменьшения налоговой нагрузки по налогу на прибыль, равномерно распределят предстоящие расходы в течение налогового периода.

0 комментариев