Определение финансовых результатов деятельности предприятий

Сравнение методик анализа финансовых результатов

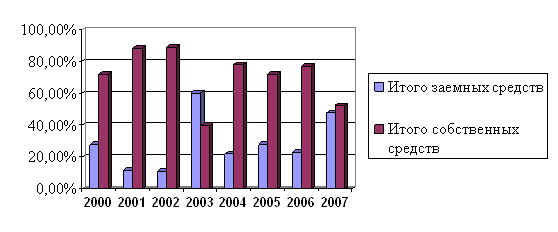

Общая характеристика ОАО «Надежда»

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Увеличение уровня себестоимости в % к выручке 0,21% повысила сумму затрат, что соответственно снизило сумму прибыли на (0,21*12017/100) 25,2 тыс. руб

Факторный анализ финансовых результатов от реализации продукции, работ и услуг

Анализ прочих операционных финансовых результатов

Расчет показателей рентабельности ОАО «Надежда»

Резервы улучшения финансовых показателей ОАО «Надежда»

Навигация

Увеличение уровня себестоимости в % к выручке 0,21% повысила сумму затрат, что соответственно снизило сумму прибыли на (0,21*12017/100) 25,2 тыс. руб

Установление факторов, оказавших влияние на изменение показателей финансовых результатов рассматриваемого предприятия ОАО "Надежда"

85338

знаков

11

таблиц

6

изображений

2. Увеличение уровня себестоимости в % к выручке 0,21% повысила сумму затрат, что соответственно снизило сумму прибыли на (0,21*12017/100) 25,2 тыс. руб.

Итого по прибыли от реализации продукции (94,3 – 25,2) составляет 69,1 тыс. руб. Разница в 68 тыс. руб. была получена в результате округления. В большей степени на рост прибыли от реализации продукции повлияло увеличение выручки от реализации продукции.

Рост убытка от прочей реализации на 57 тыс.руб. повлиял на балансовую прибыль, но предприятие осталось прибыльным, т.к. темпы роста прибыли от реализации в 2003г. возросли.

Доходов (расходов) по внереализационным операциям на 2002-2003г. не было.

Итого по балансовой прибыли (69,1-57) 12,1 тыс. руб., разница в 11 тыс. руб. была получена в результате округления. Основная доля роста балансовой прибыли принадлежит прибыли от реализации продукции.

Рост суммы налогов уплачиваемых из прибыли на 1 тыс. руб. снизила сумму чистой прибыли на 1 тыс. руб.

Итого по чистой прибыли 12,1 – 1 = 11,1 разница в 10 тыс. руб. была получена в результате округления.

Снижение уровня рентабельности на 0,21 является отрицательным результатом работы предприятия и явилось результатом того, что темпы роста себестоимости превышают темпы роста выручки.

3.2. Анализ состава и динамики балансовой прибыли

Для анализа и оценки уровня и динамики показателей финансовых результатов деятельности предприятия ОАО «Надежда» составляются таблицы (табл. 4 и 5), в которых используются данные отчетности предприятия из ф. №2.

Таблица 4

Анализ уровня и динамики балансовой прибыли предприятия 2001 – 2002 гг. (тыс. руб.)

| Показатель | 2001 год | 2002 год | Отклонение от 2001 года | |

| Тыс. руб. | % | |||

| 1. Выручка от реализации продукции (работ, услуг) 2. Затраты на производство реализованной продукции (работ, услуг) 3. Прибыль от реализации продукции (работ, услуг) 4. Прибыль от прочей реализации 5. Прибыль (убыток) от внереали-зационных операций 6. Балансовая прибыль (3+4+5) | 3687 3611 76 -62 - 8 | 7302 7158 144 -121 - 23 | 3615 3547 68 -59 - 15 | 198,0 198,2 189,5 195,2 - 287,5 |

Горизонтальный анализ абсолютных показателей, приведенных в таблице, показывает, что в 2002 году предприятие добилось более высоких результатов в хозяйственной деятельности по сравнению с прошлым годом.

Исходя из полученных данных можно сделать вывод, что динамика роста выручки от реализации продукции аналогична росту затрат на производство реализованной продукции (почти в 2 раза), как следствие этого, прибыль от реализации в 2002 году превысила соответствующий показатель 2001 года в 1,9 раз.

На изменение балансовой прибыли в 2002 году повлияло отрицательное сальдо прочей реализации, которое составило 23 тыс. руб. прибыли, против 8 тыс. руб. прибыли по данным базисного периода. В итоге балансовая прибыль за 2002 год составила 287,5% от балансовой прибыли, полученной предприятием в 2001 году.

Таблица 5

Анализ уровня и динамики балансовой прибыли предприятия 2002 – 2003 гг. (тыс. руб.)

| Показатель | 2002 год | 2003 год | Отклонение от 2002 года | |

| Тыс. руб. | % | |||

| 1. Выручка от реализации продукции (работ, услуг) 2. Затраты на производство реализованной продукции (работ, услуг) 3. Прибыль от реализации продукции (работ, услуг) 4. Прибыль от прочей реализации 5. Прибыль (убыток) от внереализа-ционных операций 6. Балансовая прибыль (3+4+5) | 7302 7158 144 -121 - 23 | 12017 11805 212 -178 - 34 | 4715 4647 68 -57 - 11 | 164,6 164,9 147,2 147,1 - 147,8 |

Проанализировав данные таблицы 5, можно заметить, что, несмотря на рост общего объема реализуемой продукции и выполненных работ, который составил 165% от величины реализованной продукции 2002 года, прибыль от реализации составила всего 147% от объема прибыли от реализации в 2002 году. Несмотря на достаточно неэффективные в 2003 году, по сравнению с прошлым годом результаты от прочей реализации, сумма балансовой прибыли, полученная предприятием составила 148% от суммы балансовой прибыли 2002 года или возросла на 11 тыс. руб.

Дальнейший анализ должен конкретизировать причины изменения прибыли от реализации продукции по каждому фактору.

Похожие работы

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... может быть удержана по инициативе организации из заработной платы (дебет счета 70, кредит счета 71). 4. Анализ заработной платы в ОАО «Надежда».4.1. Краткая характеристика предприятия. 17 сентября 1932 г. бюро Биробиджанского РК ВКП(б) было принято решение о пуске швейной фабрики. Постановлением главы администрации г. Биробиджана ...

... Но так как, ликвидационная стоимость не может быть отрицательной, то она принимается на уровне $1 (одного доллара США). Заключение Основной задачей данной работы была оценка стоимости предприятия ООО “Каменская Коммунальная Компания”. Для выбора наиболее подходящего метода оценки был проведен анализ отрасли с целью выявления сложившихся тенденций и особенностей предприятий осуществляющих ...

... внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала предприятия. Финансовая стратегия разрабатывается с учётом риска неплатежей, скачков инфляции и других форс – мажорных обстоятельств. Контроль за реализацией финансовой стратегии обеспечивает ...

0 комментариев