Навигация

Упрощенная система налогообложения и ее эффективность

28269

знаков

0

таблиц

0

изображений

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра налогов и налогообложения

Контрольная работа

по дисциплине: «Налоги и налогообложение»

Тема 17

«Упрощенная система налогообложения и ее эффективность»

Исполнитель:

Мартенюк Д.Н.

Студентка 5 курса

группа 221514

№ зачетной книжки: О8ФФД40032

Руководитель:

Пайзулаев И.Р.

Москва 2010

Содержание

1. Сущность упрощенной системы налогообложения

2. Принципы работы упрощенной системы налогообложения

2.1 Объект налогообложения – доходы

2.2 Объект налогообложения - доходы, уменьшенные на величину расходов

3. Перспективы совершенствования

Список литературы

1. Сущность упрощенной системы налогообложения

В России еще со времен перехода к рыночной экономике государство провозгласило курс на всестороннюю поддержку малого бизнеса. В частности, этот курс нашел свое воплощение в создании благоприятных налоговых условий, адресованных, в первую очередь, представителям малого бизнеса. И самым главным результатом всего этого стало появление в НК РФ главы 26.2 «Упрощенная система налогообложения».

«Упрощенка» изначально задумывалась, как льготный режим налогообложения для малого бизнеса – такую же роль она выполняет и сейчас.

Итак, являясь одним из специальных налоговых режимов, упрощенная система налогообложения (УСН) адресована ограниченному кругу налогоплательщиков – субъектам малого предпринимательства (хотя законом прямо не установлено, что упрощенку могут применять только такие лица). Особенности предпринимательской деятельности, которая осуществляется малым бизнесом, как раз и предопределили основные «вехи» УСН.

Учитывая незначительный экономический масштаб такой деятельности, государство, с одной стороны, согласилось уменьшить совокупное налоговое бремя для осуществляющих ее лиц, а с другой – облегчить осуществление процедур, необходимых для контроля над «упрощенцами».

Итак, переход на УСН, который осуществляется на добровольной основе, дает налогоплательщику три основных привилегии:

1. Целый ряд налогов, уплачиваемых при общей системе налогообложения, заменяется единым налогом, исчисляемым по правилам, закрепленным в главе 26.2 НК РФ.

К числу таких налогов для организаций относятся: налог на прибыль организаций, НДС, налог на имущество организаций. Для индивидуальных предпринимателей это НДФЛ, НДС и налог на имущество физических лиц. К тому же, в 2010 году «упрощенцы» уплачивают страховые взносы по льготному тарифу: 14% вместо 26% на общем режиме.

При этом ставки единого налога относительно невысоки – 6 % при выборе объекта налогообложения «доходы», 15 % - «доходы минус расходы».

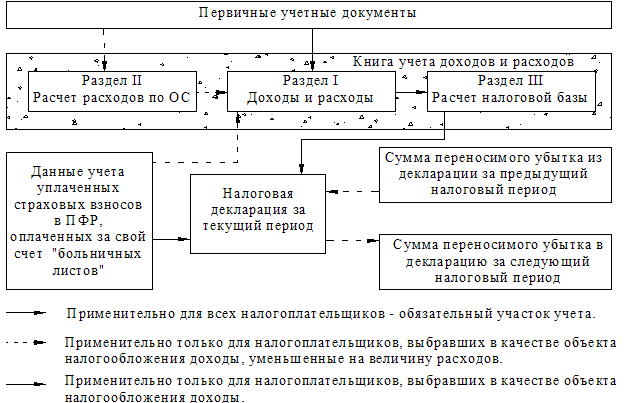

2. Облегчается ведение налогового учета, поскольку он ведется в особом порядке – посредством заполнения «Книги учета доходов и расходов организаций и индивидуальных предпринимателей».

3. В соответствии с п. 3 ст. 4 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета (кроме бухгалтерского учета основных средств и нематериальных активов).

Заметим, что вопрос об обязанности по ведению бухгалтерского учета при применении «упрощенки» окончательно еще не разрешен, поскольку из положений ряда других законодательных актов следует, что вести его все-таки надо, при этом никаких исключений для «упрощенцев» не делается. На практике большинство лиц, применяющих УСН, бухгалтерский учет не ведут, что также существенно облегчает их положение.

Как видно, положение у «упрощенцев» действительно привилегированное. Невысокие налоговые ставки и упрощенные процедуры ведения учета по логике законодателя должны были позволить малому бизнесу в большей мере сконцентрироваться на коммерческой деятельности.

2. Принципы работы упрощенной системы налогообложения

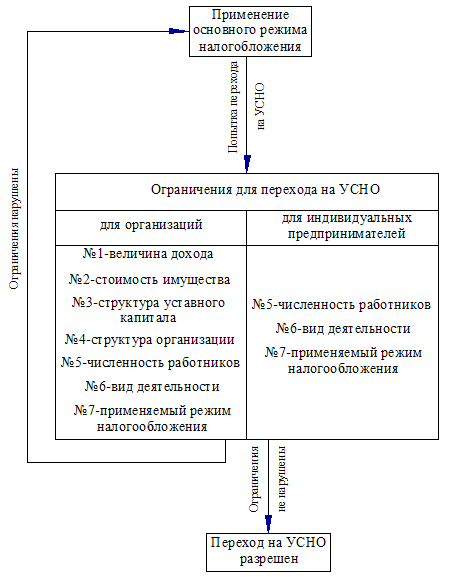

Особенностью главы 26.2 НК РФ является различие условий применения упрощенной системы налогообложения для организаций и индивидуальных предпринимателей, осуществляющих виды деятельности, названные в статье 346.25.1 НК РФ. Если организации исчисляют и уплачивают единый налог по результатам хозяйственной деятельности, то у предпринимателей, в соответствии с указанной статьей НК РФ, имеется также альтернатива уплачивать в бюджет стоимость патента, устанавливаемую в зависимости от осуществляемого ими вида деятельности законами субъектов Российской Федерации.

Переход к упрощенной системе налогообложения, равно как и возврат к общему налоговому режиму, осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, регламентируемом главой 26.2 НК РФ.

Сущность единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения организациями и индивидуальными предпринимателями, заключается в том, что он заменяет уплату целого ряда налогов, устанавливаемых общим налоговым режимом.

Организации, применяющие данный налоговый режим, освобождаются от обязанности по уплате:

· налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 НК РФ),

· налога на добавленную стоимость (за исключением случаев ввоза товаров на таможенную территорию Российской федерации и аренды государственного имущества, когда у организации возникает обязанность уплаты НДС на основании главы 21 НК РФ в качестве налогового агента),

· налога на имущество организаций.

Индивидуальные предприниматели, применяющие данный налоговый режим, освобождаются от обязанности по уплате:

· налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности, за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 НК РФ),

· налога на добавленную стоимость (за исключением случаев, когда индивидуальный предприниматель в соответствии с нормами главы 21 НК РФ выступает налоговым агентом),

· налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности),

· единого социального налога в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых предпринимателем в пользу физических лиц.

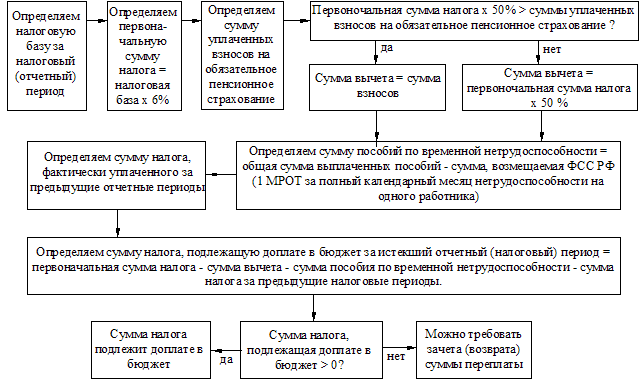

Следует особо отметить, что и организации, и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации (в частности, за работников 14%, предприниматель уплачивает фиксированные взносы на финансирование страховой и накопительной части трудовой пенсии в соответствии со статьей 28 Федерального закона от 15 декабря 2001 г. N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Экономические субъекты, применяющие упрощенную систему налогообложения, уплачивают иные налоги, действующие в Российской Федерации, при наличии на то оснований в соответствии с законодательством о налогах и сборах. Например, в случае, если налогоплательщик единого налога является на основании главы 28 НК РФ плательщиком транспортного налога, он обязан исчислять и уплачивать налог в общеустановленном порядке, представлять налоговую отчетность.

Налогоплательщики, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов - они обязаны уплачивать в бюджет налог на доходы физических лиц (например, с доходов наемных работников - 13% либо 30%), о чем упоминалось выше, налог на добавленную стоимость (например, с арендной платы при аренде федерального или муниципального имущества) и т.д.

Объектом налогообложения единым налогом признаются согласно статье 346.14 НК РФ:

а) доходы (ставка 6%);

б) доходы, уменьшенные на величину расходов (ставка 15%).

Выбор объекта налогообложения осуществляется самим налогоплательщиком, за исключением участников договора простого товарищества или доверительного управления имуществом, для которых с 1 января 2006 года был установлен единственно возможный объект налогообложения - доходы, уменьшенные на величину расходов. При этом, выбрав тот или иной объект налогообложения, налогоплательщик не сможет его поменять в течение трех лет с начала применения упрощенной системы налогообложения.

В соответствии со статьей 346.19 НК РФ налоговым периодом по единому налогу признается календарный год, а отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Сроки уплаты и сроки сдачи налоговой декларации по единому налогу для организаций и индивидуальных предпринимателей различные.

Так, организации должны представить налоговые декларации по итогам налогового периода (календарного года) не позднее 31 марта года, следующего за истекшим. Такой же срок установлен и для уплаты единого налога.

Индивидуальные предприниматели представляют налоговую декларацию по единому налогу и уплачивают его в бюджет не позднее 30 апреля года, следующего за истекшим налоговым периодом (календарным годом).

На протяжении налогового периода все налогоплательщики исчисляют сумму авансовых платежей по единому налогу за первый квартал, за полугодие, за девять месяцев, исходя из ставки налога и выбранной налоговой базы. Расчет производится нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм квартальных авансовых платежей по налогу. По результатам произведенных расчетов налогоплательщики производят уплату авансовых платежей в срок не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (25 апреля, 25 июля, 25 октября). Здесь и организации и индивидуальные предприниматели находятся в равных условиях. Уплаченные авансовые платежи по налогу засчитываются в счет уплаты налога по итогам налогового периода.

Уплата налога и квартальных авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя).

Похожие работы

... амортизационных отчислений за этот же период, исчисленных по правилам главы 25 [1]. Выводы Установленный законодательством Российской Федерации специальный налоговый режим в виде упрощенной системы налогообложения (УСНО) ориентирован на субъекты малого предпринимательства, к которым относятся индивидуальные предприниматели и юридические лица, отвечающие критериям, установленным пунктом 1 ст.3. ...

... налогоплательщиком в течение всего срока применения упрощенной системы налогообложения. Поэтому, несмотря на полученные результаты произведенного анализа и расчетов, ООО "Лекс" не может быть рекомендовано изменить налогооблагаемую базу и выбрать в качестве объекта налогообложения доходы. Заключение Результатом проведенного в настоящей работе исследования упрощенной системы налогообложен

... к принятой ранее системе, представляется субъектам малого предпринимательства на добровольной основе. ГЛАВА 2 ДЕЯТЕЛЬНОСТЬ МЕЖРАЙОННОЙ ИНСПЕКЦИЕЙ ФНС РОССИИ №3 ПО КУРСКОЙ ОБЛАСТИ ПО АДМИНИСТРИРОВАНИЮ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ 2.1 Характеристика деятельности Межрайонной инспекцией ФНС России №3 по Курской области Межрайонная инспекция ФНС России №3 по Курской области является ...

... квартала, в котором допущены указанное превышение или несоответствие указанным требованиям. Указанная величина предельного размера доходов налогоплательщика, ограничивающая право налогоплательщика на применение упрощенной системы налогообложения, подлежит индексации в порядке, предусмотренном пунктом 2 статьи 346.12 НК РФ. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной ...

0 комментариев