Навигация

Таможенные и другие виды государственных пошлин

23975

знаков

0

таблиц

0

изображений

Московский Государственный университет технологий и управления

Филиал г. Унеча

Контрольная работа

по дисциплине: "Налоги и налогообложение"

на тему: " Таможенные и другие виды государственных пошлин"

Выполнил: студент 3 курса

специальность 080502, П. Ф. О.

Коровко П.

Унеча, 2009

Содержание

Введение

1. Назначение таможенных платежей и их место в налоговой системе. Таможенная пошлина и таможенный тариф. Плательщики таможенных пошлин

2. Таможенные пошлины на экспортные и импортные товары. Виды применяемых ставок, их дифференциация по товарам. Льготы

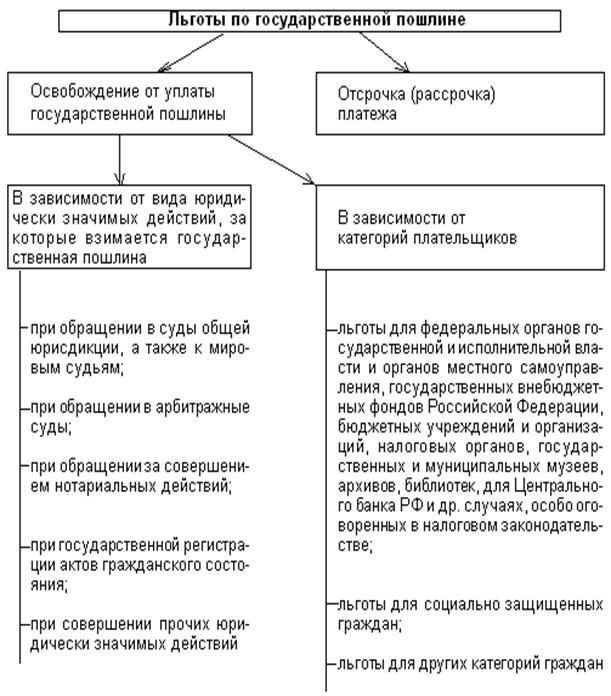

3. Госпошлина и ее значение. Плательщики госпошлины и порядок ее уплаты. Льготы

Заключение

Список литературы

Введение

Таможенные органы выполняют широкий круг функций. Вместе с тем в Таможенном кодексе Российской Федерации определено, что одной из основных функций является взимание пошлин, налогов и иных таможенных платежей.

Налоговая политика государства, помимо решения задачи обеспечения стабильности и достаточной для функционирования государства доходной базы, основывается и на необходимости осуществления регулирования экономических и социальных процессов с целью достижения устойчивого развития отраслей, определяющих экономический потенциал страны и нуждающихся в росте, при одновременном снижении деловой активности в тех сферах, где требуется некоторое ограничение производства продукции, воздействующей на неблагоприятные общественные явления (например, алкоголя и табака).

Особым объектом государственного регулирования является внешнеторговая деятельность. Таможенные пошлины являются важнейшим элементом государственной политики таможенно – тарифного регулирования внешней торговли.

1. Назначение таможенных платежей и их место в налоговой системе. Таможенная пошлина и таможенный тариф. Плательщики таможенных пошлин

Таможенные платежи, установленные ст.110 Таможенного кодекса Российской Федерации, обладают разной правовой природой, из которой следует, соответственно, определенное место в системе государственных доходов и конкретное финансовое назначении каждого платежа. По уровню бюджета, в который зачисляется налоговый платеж, налоги делятся на федеральные, региональные и местные. Налоговый кодекс Российской Федерации относит таможенную пошлину к разряду федеральных налогов. В соответствии с законом о федеральном бюджете ввозные и вывозные таможенные пошлины, а также прочие налоги и пошлины, взимаемые в связи с осуществлением внешнеэкономических операций, полностью перечисляются в доходы федерального бюджета.

Часть платежей - НДС и акцизы - косвенные налоги в полном смысле этого слова. Им свойственны индивидуальная безвозмездность, обязательность уплаты в установленные государством сроки, их размер входит в цену товара и, в конечном счете, оплачивается покупателем. Эти особенности определяют их поступление в федеральный бюджет.

К таможенной пошлине полностью относятся все перечисленные особенности косвенных налогов, единственное ее отличие от них - закон не называет ее налогом буквально.

Остальные таможенные платежи относятся к неналоговым доходам государства. Им свойственны индивидуальная возмездность, добровольность уплаты, для них характерен признак целевой направленности.

Из всех возмездных платежей можно выделить группу, имеющую характер платы государству за выполнение действий, имеющих юридическое значение: - сборы за выдачу лицензий таможенными органами Российской Федерации и возобновление действия лицензий; - сборы за выдачу квалификационного аттестата специалиста по таможенному оформлению и возобновление действия аттестата; - плата за принятие предварительного решения.

Остальные возмездные платежи, взимаются в оплату других действий различного рода: таможенные сборы за таможенное оформление; таможенные сборы за хранение товаров; таможенные сборы за таможенное сопровождение товаров; плата за информирование и консультирование; плата за участие в таможенных аукционах.

Таможенные платежи, носящие возмездный характер, входят в систему неналоговых доходов государства, поступают во внебюджетный фонд, консолидируются в бюджете, имеют целевую направленность, расходуются в порядке указанном в законе о бюджете на текущий год.

Таможенная пошлина - обязательный взнос (платеж), взимаемый таможенными органами страны при ввозе (вывозе) товара на ее таможенную территорию и являющийся неотъемлемым условием такого ввоза (вывоза).

Размер таможенной пошлины определяется таможенным тарифом, который содержит списки товаров, облагаемых таможенной пошлиной. Таможенный тариф – свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу России и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности. Таможенный тариф применяется в отношении ввоза товаров на таможенную территорию России и вывоза товаров с этой территории.

По общему правилу таможенные пошлины уплачиваются непосредственно декларантом либо иным лицом, ответственным за уплату таможенных платежей в соответствии с таможенным законодательством Российской Федерации. Декларант – это лицо, перемещающее через таможенную границу товары или декларирующее, представляющее и предъявляющее товары для целей таможенного оформления.

Новый Таможенный кодекс Российской Федерации предусматривает поэтапную ответственность за уплату таможенных платежей в зависимости от стадии таможенного оформления. То есть, если товар доставляется к месту оформления, ответственность за уплату таможенных платежей несет перевозчик, если уже помещен на склад временного хранения – владелец склада временного хранения, если начался процесс декларирования – декларант.

Похожие работы

... СМИ, специализирующимся на выпуске продукции для детей, подростков и инвалидов, а также к СМИ образовательного и культурно-просветительского назначения осуществляется в соответствии с законодательством РФ. Государственная пошлина за право использования наименований "Россия", "Российская Федерация" и образованных на их основе слов и словосочетаний в наименованиях юридических лиц уплачивается при ...

... соблюдения положений налогового законодательства возложены на налоговые органы. Они осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении плательщиков действия, за осуществление которых в соответствии с действующим налоговым ...

... дорожных перевозок (Женева 1975 г.) и приказом Агентства таможенного контроля Республики Казахстан от 12 мая 2003 года № 197 «О перемещении товаров под таможенным контролем». Правила проведения предварительных операций и процедур, связанных с перемещением товаров и транспортных средств определяют перечень и последовательности действий должностных лиц структурных подразделений территориальных ...

... доход от установления монополии государства на отдельные виды услуг; 4.учитывается в составе налоговых доходов бюджетов различных уровней. [6, c.116] Поскольку государственная пошлина является сбором, включенным в российскую налоговую систему, то на порядок её исчисления и уплаты в бюджет распространяются все положения, установленные в НК РФ. При это необходимо подчеркнуть, что госпошлина была ...

0 комментариев