Загальнодержавний бюджет в зарубіжних ринкових державах та його функції

Структура бюджетів членів федерації, місцевих бюджетів (територіальні фінанси) в зарубіжних ринкових державах та їх функції

Позабюджетні спеціальні фонди в зарубіжних ринкових державах та їх функції

Державний бюджет України

Місцеві бюджети України

Бюджет Пенсійного фонду України

Бюджети фондів соціального страхування України

Фонд державного кредиту України

Джерела фінансування загальнодержавних витрат

Джерела фінансування витрат місцевих бюджетів

Структура джерел формування фондів соціального захисту населення України

Навигация

Бюджет Пенсійного фонду України

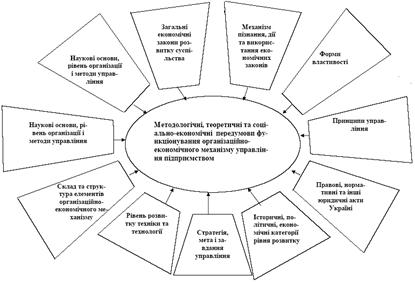

Структура державних фінансів і взаємозв'язок фінансових відносин різних рівнів державного управління економікою

108557

знаков

6

таблиц

0

изображений

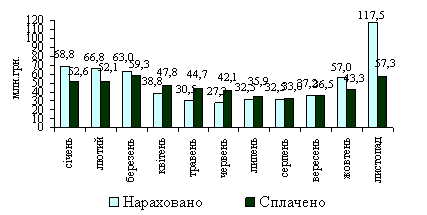

2.3 Бюджет Пенсійного фонду України

Законом України „Про загальнообов'язкове державне пенсійне страхування” [3] визначаються принципи, засади і механізми функціонування системи загальнообов'язкового державного пенсійного страхування, призначення, перерахунку і виплати пенсій, надання соціальних послуг з коштів Пенсійного фонду, що формуються за рахунок страхових внесків роботодавців, бюджетних та інших джерел, передбачених цим Законом, а також регулює порядок формування Накопичувального пенсійного фонду та фінансування за рахунок його коштів видатків на оплату договорів страхування довічних пенсій або одноразових виплат застрахованим особам, членам їхніх сімей та іншим особам, передбаченим Законом.

Пенсійний фонд є органом, який здійснює керівництво та управління солідарною системою, провадить збір, акумуляцію та облік страхових внесків, призначає пенсії та підготовляє документи для її виплати, забезпечує своєчасне і в повному обсязі фінансування та виплату пенсій, допомоги на поховання, здійснює контроль за цільовим використанням коштів Пенсійного фонду, вирішує питання, пов'язані з веденням обліку пенсійних активів застрахованих осіб на накопичувальних пенсійних рахунках, здійснює адміністративне управління Накопичувальним фондом та інші функції, передбачені цим Законом і статутом Пенсійного фонду.

Пенсійний фонд є самоврядною неприбутковою організацією і здійснює свою діяльність на підставі статуту, який затверджується його правлінням.

Пенсійний фонд набуває статусу юридичної особи з дня реєстрації статуту в спеціально уповноваженому органі виконавчої влади.

Бюджет Пенсійного фонду план утворення і використання цільового страхового фонду, що формується за рахунок страхових внесків до солідарної системи та надходжень з інших джерел, визначених цим Законом.

Джерелами формування коштів Пенсійного фонду є:

1) страхові внески на загальнообов'язкове державне пенсійне страхування, крім частини внесків, що спрямовується до Накопичувального фонду;

2) інвестиційний дохід, який отримується від інвестування резерву коштів для покриття дефіциту бюджету Пенсійного фонду в майбутніх періодах;

3) кошти державного бюджету та цільових фондів, що перераховуються до Пенсійного фонду у випадках, передбачених цим Законом;

4) суми від фінансових санкцій, застосованих відповідно до цього Закону та інших законів до юридичних та фізичних осіб за порушення встановленого порядку нарахування, обчислення і сплати страхових внесків та використання коштів Пенсійного фонду, а також суми адміністративних стягнень, накладених відповідно до закону на посадових осіб та громадян за ці порушення;

5) благодійні внески юридичних та фізичних осіб;

6) добровільні внески;

7) інші надходження відповідно до законодавства.

Кошти Пенсійного фонду не включаються до складу Державного бюджету України і не підлягають оподаткуванню.

Кошти Пенсійного фонду використовуються на:

1) виплату пенсій, передбачених цим Законом;

2) надання соціальних послуг, передбачених цим Законом;

3) фінансування адміністративних витрат, пов'язаних з виконанням функцій, покладених на органи Пенсійного фонду;

4) оплату послуг з виплати та доставки пенсій;

5) формування резерву коштів Пенсійного фонду.

Облік надходжень і витрат коштів Пенсійного фонду здійснюють виконавчі органи Пенсійного фонду.

Кошти Пенсійного фонду зараховуються на єдиний рахунок Пенсійного фонду і зберігаються на окремих рахунках територіальних органів Пенсійного фонду в уповноваженому банку.

Накопичувальний фонд створюється Пенсійним фондом як цільовий позабюджетний фонд. Адміністративне управління Накопичувальним фондом здійснює виконавча дирекція Пенсійного фонду.

Управління пенсійними активами Накопичувального фонду здійснюється компаніями з управління активами. Рахунки Накопичувального фонду відкриваються виконавчою дирекцією Пенсійного фонду в зберігачі.

Застрахована особа, яка сплачує (за яку сплачують) страхові внески до Накопичувального фонду, має право спрямувати ці страхові внески до будь якого недержавного пенсійного фонду.Джерелами формування коштів Накопичувального фонду є:

1) страхові внески застрахованих осіб, що спрямовуються до Накопичувального фонду;

2) інвестиційний дохід, що утворюється внаслідок розміщення та інвестування коштів Накопичувального фонду в порядку, встановленому законом;

3) суми від фінансових санкцій.

Кошти Накопичувального фонду використовуються на:

1) інвестування з метою отримання доходу на користь застрахованих осіб;

2) оплату договорів страхування довічних пенсій або здійснення одноразових виплат;

3) оплату послуг компаній з управління активами;

4) оплату послуг виконавчої дирекції Пенсійного фонду, пов'язаних з адміністративним управлінням Накопичувальним фондом, у тому числі на проведення тендерів, у порядку та розмірах, установлених Радою Накопичувального фонду;

5) оплату послуг радника (радників) з інвестиційних питань;

6) оплату послуг зберігача;

7) оплату послуг із проведення планової аудиторської перевірки.

Кошти Накопичувального фонду є власністю застрахованих осіб, які сплачували страхові внески до цього фонду, та належать кожній застрахованій особі в частині, облікованій на її накопичувальному пенсійному рахунку.

Похожие работы

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... й на їх базі створено управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів (Додаток Б). Для вивчення впливу бюджету на розвиток соціальної сфери регіону доцільно навести характеристику Управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів Головного управління ...

... комбінованого аудита. Результатом є більш ефективний аудит і процес сертифікації, послідовне зниження їхньої собівартості. 3. Обґрунтування рекомендацій щодо підвищення ефективності політики антикризового фінансового управління ВАТ «Донецькгірмаш» 3.1 Рекомендації з попередження надзвичайних ситуацій і ліквідації їхніх наслідків Проведений аналіз виробничої діяльності ВАТ «Донецькгірмаш» ...

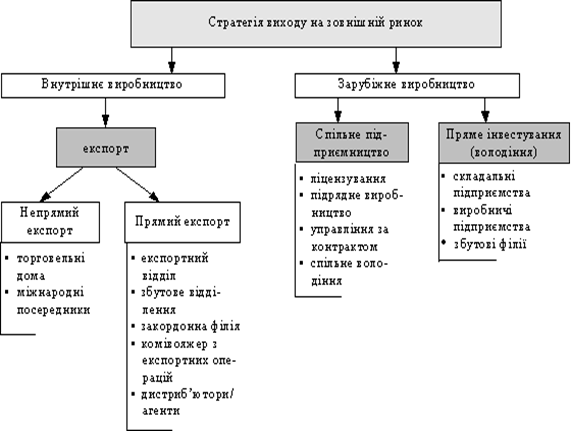

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

0 комментариев