Навигация

Банковский процент и процентный доход

63557

знаков

4

таблицы

2

изображения

2.3 Банковский процент и процентный доход.

Наиболее распространенной формой ссудного процента является банковский процент. Данная форма проявляется в том случае, когда одним из субъектов кредитных отношений выступает банк. Банк, как любое кредитное учреждение, размещает в ссуду прежде всего не собственные, а привлеченные средства. Доля дохода, получаемая банком, представляет собой компенсацию за посредничество, риск невозврата долга, принятый на себя банком, и оценку кредитоспособности заемщика. Риск невыполнения обязательств перед банком по его активам превышает риск невыполнения обязательств перед вкладчиком по пассивам. Таким образом, банк принимает на себя риск неплатежей по ссудам. Природа возникновения премии за риск с учетом срока погашения долгового обязательства определяется, во-первых, большой сложностью прогнозирования последующего движения процентных ставок по долгосрочным долговым обязательствам в сравнении со ставками по краткосрочным долговым обязательствам.

Верхняя граница банковского процента за кредит определяется рыночными условиями. Нижний предел складывается с учетом затрат банка по привлечению средств и обеспечению функционирования кредитного учреждения. При расчете нормы процента в каждой конкретной сделке коммерческий банк учитывает: уровень базовой процентной ставки (определяется исходя из ориентировочной себестоимости кредитных вложений) и заложенного уровня прибыльности ссудных операций.

Поскольку процент по активным операциям банка играет важную роль в формировании доходов, а плата за привлеченные ресурсы занимает существенное место в составе расходов, актуальна проблема определения процентной маржи т.е. разницы между средними ставками по активным и пассивным операциям банка:

Мфакт= Па- Пп, (5)

где(Мфакт) – процентная маржа;

(Па)-средние ставки по активным операциям;

(Пп)-средние ставки по пассивным операциям.

Основными факторами, влияющими на размер процентной маржи, являются объем и состав кредитных вложений и их источников, сроки платежей, характер применяемых процентных ставок и их движение. Размер процентной маржи находится под непосредственным воздействием соотношения кредитных вложений и их источников по времени платежа, а также по степени срочности пересмотра процентных ставок. Для коммерческих банков, являющихся основными субъектами кредитных отношений в России, характерно постепенное снижение процентной маржи. Это определяется общими тенденциями уменьшения процентных ставок, усиления конкуренции в банковской системе и развития денежно-кредитного рынка и рынка ценных бумаг.

При действующей практике кредитования в нашей стране, как правило, применяются фиксированные ставки процента, не подлежащие пересмотру до окончания кредитной сделки. Однако, нельзя не учитывать опыт западных стран, где одновременно существует набор процентных ставок, которые в большинстве случаем пересматриваются в зависимости от рыночной конъюнктуры и приспосабливаются к ней.

В этих условиях все активы и пассивы делятся на группы в соответствии с быстротой регулирования процентных платежей и перехода на новый уровень ставок. Существует следующая классификация:

RSA - активы с подвижными процентными ставками;

RSL - пассивы с подвижными процентными ставками.

Соотношение между указанными категориями активов и пассивов характеризует подверженность банка процентному риску. Этот анализ получил название ГЭП-анализа и стал одним из наиболее простых способов оценки процентного риска. В период роста процентных ставок для банка более благоприятно соотношение : RSA > RSL, т.е. число активов с подвижными процентными ставками превышает соответствующую величину пассивов, в связи с чем увеличивается разрыв в ставках по активным и пассивным операциям – растет процентная маржа.

Напротив, при падении рыночного уровня процента желательно придерживаться обратного соотношения (RSA < RSL) и подкреплять активы с фиксированными ставками пассивами, характеризующимися срочностью пересмотра платежей по процентам.

Для эффективного управления доходом от ссудных операций определяется и анализируется минимальная процентная маржа, характеризующая сложившуюся величину затрат, не покрытых полученными комиссиями и прочими доходами, на каждый рубль продуктивно размещенных средств:

Ммин= (Рб-Дп):Араб х 100%, (6)

где Ммин – минимальная процентная маржа

Рб - расходы по обеспечению работы банка ( все расходы, кроме сумм начисленных процентов);

Дп – прочие доходы кредитного учреждения (доходы, за исключением поступлений по активным операциям банка;

Араб – актив баланса банка, приносящий доход на вложенные средства: кредитные вложения, ценные бумаги в портфеле, средства, перечисленные предприятиям для участия в их хозяйственной деятельности, и др.

С точки зрения кредитора, абсолютная величина процента, не соотнесенная с суммой ссуды, не является оценочным показателем. Поэтому для выяснения эффективности кредитных сделок, определения приемлемости той или иной цены кредита используется относительный показатель такой цены – норма (ставка) процента. Это характерное для некоторого фиксированного отрезка времени отношение суммы уплаченных процентов (процентного платежа) к размеру ссуды:

Нп=Пр/С*100%, (7)

где Нп-- норма процента;

Пр- -сумма уплаченных процентов;

С – размер ссуды (кредита).

При определении нормы процента в каждой конкретной сделке коммерческий банк учитывает: уровень базовой процентной ставки; премию за риск. Базовую процентную ставку определяют исходя из планируемой «себестоимости» ссудного капитала и заложенного уровня прибыльности ссудных операций на предстоящий период.

В условиях инфляции происходит обесценение денег, уменьшение их покупательской способности. Поэтому при определении процентного дохода не так важна его номинальная стоимость, как реальная. Если за время t была получена некоторая наращенная сумма F, а индекс цен составил величину Ip, то с учетом обесценения сумма составит :

F~= F / Itp. (10)

При выполнении финансовых операций могут использоваться различные схемы и методы начисления процентов: схемы простых и сложных процентов, смешанная схема начисления, непрерывные проценты, начисление процентного платежа в начале каждого расчетного периода или в конце периода.

Начисление на исходный капитал простых процентов применяется при обслуживании сберегательных вкладов с ежемесячной выплатой процентов и в тех случаях, когда проценты не присоединяются к сумме долга, а периодически выплачиваются кредитору. Простые проценты используют при выдаче широко распространенных краткосрочных ссуд, предоставляемых на срок до одного года с однократным начислением процентов. Формула наращения простыми процентами имеет вид:

F=P (1+nr), (8)

где F – наращенная сумма;

Р – исходный капитал;

n – срок начисления процентов;

r – ставка процента.

Процентный доход (I) определяется по формуле:

I=Pnr. (9)

При определении продолжительности финансовой операции принято день выдачи и день погашения ссуды считать за один день. В зависимости от того, чему равной берется продолжительность года (квартала, месяца), получают два варианта процентов:

- точные проценты, определяемые исходя из точного числа дней в году (365 или 366), в квартале (от 89 до 92) или месяце (от 28 до 31);

- обыкновенные проценты, определяемые исходя из приближенного числа дней в году (360), квартале (90) или месяце (30).

При определении продолжительности периода, на который выдана ссуда, также возможно два варианта расчетов:

- принимается в расчет точное число дней кредитование;

- в расчет принимается приблизительное число дней кредитования

Если в расчетах используется точный процент, берется и точная величина продолжительности финансовой операции; при использовании обыкновенного процента может применяться как точное, так и приближенное число дней ссуды. Таким образом, расчет может выполняться одним из трех способов.

По общему правилу проценты за пользование кредитом начисляются на остаток непогашенной суммы. Однако, говоря о процентных ставках по кредитам, надо отметить, что банки при расчете процентов применяют два основных метода. Первый - обычный метод, который ориентирован на применение процентной ставки к непогашенной части долга (кредита). Даже если основной долг погашается равномерно, при таком методе расчета сумма выплат по кредиту будет уменьшаться от месяца к месяцу за счет изменения суммы уплачиваемых процентов (ведь чем меньше осталось заемных денег, тем меньше и сумма ежемесячных процентов). Рассчитать сумму ежемесячных платежей по данному методу может каждый. Второй метод - аннуитетный[6] - более сложный, он применяется в случае, когда сумма ежемесячных платежей (часть основного долга + проценты) постоянна на протяжении всего срока погашения кредита. При аннуитетном методе расчета процентов их общая сумма немного выше, чем сумма процентов, рассчитанная обычным методом при той же годовой процентной ставке.

3. Методы регулирования процентных ставок со стороны государства и банков.

Совокупность мероприятий по регулированию экономических отношений посредством управления процентными ставками называется процентной политикой. Процентная политика коммерческих банков направлена на максимизацию чистого процентного дохода от банковских операций, страхование кредитного риска и управление ликвидностью баланса банка. При помощи процентной политики банк решает следующие задачи:

- ставит цели, на реализацию которых направлено проведение процентной политики;

- устанавливает максимальные и минимальные процентные ставки по банковским операциям, а также основные принципы и критерии их дифференциации, дает определение штрафных и льготных процентных ставок;

- устанавливает инструментарий, применяемый для ограничения процентного риска.

Дифференциация процентных ставок определяется прежде всего уровнем риска кредитной сделки и зависит от категории качества кредита, наличия обеспечения и срока кредитования. От категории качества кредита зависит степень риска, присущего кредиту. В настоящее время ссудный портфель банка подразделяется на пять категорий качества в зависимости от финансового положения заемщика и качества обслуживания им долга. С учетом такого деления происходит и дифференциация процентных ставок по категории качества при предоставлении кредита. Например, процентной политикой банка может быть определено, что кредиты 1 категории качества предоставляются по ставкам не ниже ставки рефинансирования, ставки по кредитам 2 категории качества возрастают на 1 процентный пункт.

Для участников кредитных операций большое значение имеет влияние на уровень ставки процента рыночных сил и государственного регулирования. Государство корректирует уровень ставки процента в первую очередь из-за того, чтобы обеспечить приоритетное развитие отдельных отраслей экономики. Например, льготные условия кредитования экспортных отраслей наряду с налоговыми льготами позволяют компенсировать отставание национальных компаний от иностранных конкурентов на внешнем рынке и тем самым сокращать дефицит торгового баланса. Другая цель регулирования ставок процента заключается в создании одинаковых условий для участников национальной кредитной системы.

Важным фактором, определяющим стоимость привлекаемых и размещаемых на кредитном рынке ресурсов, является процентная политика центрального банка. Большинство центральных банков проводят свою денежно-кредитную политику на основе регулирования процентных ставок, т.е. определяет цену денег в экономике.

Устанавливаемая центральным банком ставка платы за ресурсы наряду с нормой обязательного резервов и условиями выпуска и обращения государственных ценных бумаг постепенно является эффективным средством управления коммерческими банками. Не прибегая к прямому регулированию процентной политики последних, центральный банк определяет единство процентной политики в масштабах хозяйства, стимулируя повышение или понижение процентных ставок. В большинстве стран к числу официальных ставок, с помощью которых осуществляется регулирование денежного и кредитного рынков в стране, относится учетная ставка или ставка рефинансирования. Этот показатель у всех на слуху, мы часто слышим о нем из новостей СМИ о кредитно-денежной политике; бухгалтеры и налоговики применяют его при расчете штрафов и пеней. Учетный процент – это официальная ставка кредитования коммерческих банков со стороны центрального банка. Учетный процент является одним из основных инструментов, с помощью которого центральные банки разных стран регулируют объемы денежной массы в обращении, темпы инфляции, состояние платежного баланса и валютный курс. Рефинансирование коммерческих банков может проводиться либо путем прямого краткосрочного кредитования, либо посредством переучета коммерческих векселей. Понижение официальной процентной ставки приводит к удешевлению кредитных ресурсов и увеличению предложения на рынке, напротив, ее повышение – к сжатию денежной масс, замедлению темпов инфляции, но в тоже время – к сокращению объема инвестиций. Изменение ставки рефинансирования сигнализирует об изменениях в денежно-кредитной политике Центробанка в зависимости от уровня инфляции. Политика воздействия на денежную массу путем регулирования этих ставок получила название учетной (или дисконтной) политики. Основным объектом, на который воздействует процентная политика центрального банка, во всех развитых странах являются краткосрочные кредиты. Однако посредством регулирования учетной ставки центральные банки воздействуют не только на состояние денежного, но и финансового рынка. Так рост учетной ставки влечет за собой повышение ставок по кредитам и депозитам на денежном рынке, что в свою очередь влияет на уменьшение спроса на ценные бумаги и увеличение их предложение.

Банк России также начинает проводить более активную процентную политику. Так, в начале 2006 г. для изъятия избыточной ликвидности Банк России несколько раз повышал ставки по депозитам коммерческих банков в Центральном банке. Но не смотря на усиление внимания к процентной политике, ее влияние на состояние денежной сферы в ближайшее время будет оставаться все еще ограниченным. Как считает заместитель Председателя Банка России А.В. Улюкаев, механизм создания денег Банком России характеризуется тем, что рубли поступают в банковскую систему в основном в результате покупки иностранной валюты. Большой приток ликвидности в экономику делает спрос коммерческих банков на кредиты Центрального банка незначительным.[7]

Несоответствие рекламируемых и реальных ставок по потребительским кредитам подтолкнуло Федеральную антимонопольную службу разработать совместно с Центральным банком рекомендации для банков, касающиеся предоставления информации по потребительским кредитам

Теперь Центральный банк следит за тем, чтобы банки давали потребителям достоверную и полную информацию об условиях предоставления, использования и возврата потребительского кредита, в частности о расходах должника, состоящих из годовых процентов и дополнительных расходов, включающих в себя все виды платежей кредитной организации и третьим лицам (например, страховым организациям, оценщикам и почтовым службам), и т.д.

На сегодня денежный рынок России подвержен действию многочисленных исторических дисбалансов и перекосов, искажающих равновесие денежной системы и ее участников по классической модели. Механизмы функционирования денежного рынка нуждаются в корректировке в среднесрочном периоде взаимными усилиями регулятора, законодателей и банковского сообщества.

Развитие рынка ценных бумаг в нашей стране уже может рассматриваться как один из факторов, влияющих на уровень ссудного процента. Если до 2000 года в России практически не было организованного рынка корпоративных долговых обязательств как альтернативы банковскому кредитованию, то в последнее время все больше эмитентов выходят на рынок. Постепенно складывается и рынок вторичного обращения корпоративных облигаций, растет их ликвидность. То есть расширяется число долговых инструментов, принятых рынком, и одновременно увеличивается доступность операций по купле-продаже ценных бумаг для инвесторов.

Увеличение объемов привлечения ресурсов международных рынков капиталов положительно сказывается на динамике движения рыночных процентных ставок. Вывод ценных бумаг российских предприятий на зарубежные финансовые рынки, усиление присутствия нерезидентов на российском рынке долговых обязательств, расширение прямых контактов российских предприятий и банков с зарубежными финансовыми институтами стимулирует увеличение объемов предложения кредитных ресурсов и, следовательно, снижение процентных ставок.

На сегодняшний день некоторые российские банки пытаются использовать понятие эффективной (реальной) годовой ставки. Но, к сожалению, в нашем законодательстве понятия эффективной ставки нет, как нет и единой методики ее определения. Кстати говоря, введение понятия эффективной ставки у нас даже не предвидится. Федеральная антимонопольная служба и Центральный банк настоятельно рекомендуют банкам сообщать подробный график платежей и указывать все комиссии до заключения договора <7>. Правда, выполняя данное требование, большинство банков предоставляет график платежей непосредственно при заключении кредитного договора - когда потребитель, чаще всего, уже не может отказаться от его подписания (так как в это время уже принято решение о покупке какого-либо товара и надо платить за него деньги).

Приложение 1

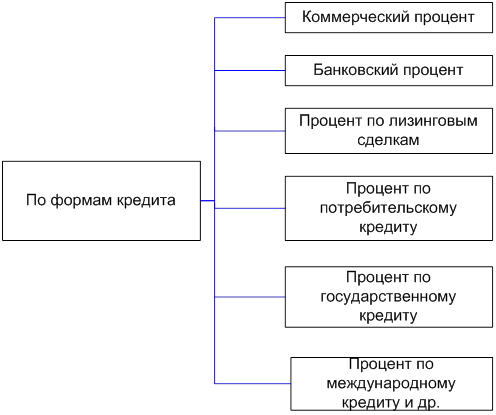

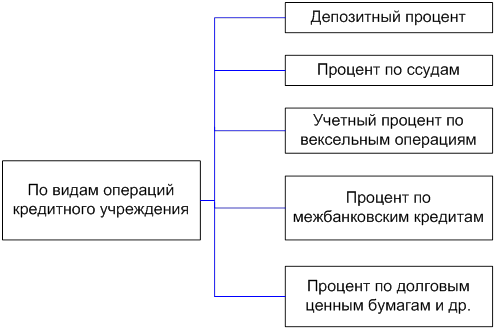

Таблица 1.Классификация форм ссудного процента.

| Классификационный признак | Форма ссудного процента |

| По формам кредита | Коммерческий Банковский Потребительский По лизинговым сделкам По государственному кредиту |

| По видам кредитных учреждений | Учетный процент ЦБ Банковский По операциям ломбардов |

| По видам инвестиций с привлечением кредита банка | По кредитам в оборотные средства По инвестициям в основные фонды По инвестициям в ценные бумаги |

| По срокам кредитования | По краткосрочным ссудам По среднесрочным ссудам По долгосрочным ссудам |

| По видам операций кредитного учреждения | Депозитный Вексельный Учетный процент банка По ссудам По межбанковским кредитам |

Приложение 2

Таблица 1.Российские банки, предоставляющие Банку России информацию для расчета ставок МИБИД, МИБОР и МИАКР.

| N | Наименование кредитной организации |

| 1 | "АБН АМРО Банк ЗАО" |

| 2 | ОАО "Альфа-Банк" |

| 3 | АКБ "БИН" (ОАО) |

| 4 | ОАО "Банк Москвы" |

| 5 | ООО "БКФ" |

| 6 | ОАО Внешторгбанк |

| 7 | АБ "Газпромбанк" (ЗАО) |

| 8 | ЗАО "Внешторгбанк Розничные услуги" |

| 9 | Инвестиционный банк "ТРАСТ" (ОАО) |

| 10 | ООО "Дойче Банк" |

| 11 | КБ "ЕВРОТРАСТ"(ЗАО) |

| 12 | ОАО АКБ "ЕВРОФИНАНС МОСНАРБАНК" |

| 13 | Банк "ВестЛБ Восток" (ЗАО) |

| 14 | ОАО "Банк ЗЕНИТ" |

| 15 | "ИНГ БАНК (ЕВРАЗИЯ) ЗАО" |

| 16 | ЗАО "КОММЕРЦБАНК (ЕВРАЗИЯ)" |

| 17 | ЗАО ММБ |

| 18 | ЗАО "Международный Промышленный Банк" |

| 19 | АКБ "МБРР"(ОАО) |

| 20 | ОАО "МДМ-Банк" |

| 21 | "МПИ-Банк" (ЗАО) |

| 22 | АКБ "НРБанк" (ОАО) |

| 23 | "НОМОС-БАНК" (ЗАО) |

| 24 | ОАО КБ "ВИЗАВИ" |

| 25 | ОАО Банк "Петрокоммерц" |

| 26 | ОАО АКБ "Пробизнесбанк" |

| 27 | ЗАО "Райффайзенбанк Австрия" |

| 28 | ОАО АКБ "РОСБАНК" |

| 29 | Сбербанк России (ОАО) |

| 30 | ЗАО КБ "Ситибанк" |

| 31 | ОАО "ТрансКредитБанк" |

Приложение 3

Таблица 2. Рублевые процентные ставки для различных инструментов денежного рынка в 2006 г.[8]

| Месяц | Межбанковская | Доходность | Межбанковская | Ставка по | Депозитная (кроме | Ставка | Инфляция[15] | Ставка |

| Январь | 3,1 | 4,5 | 5,0 | 6,1 | 8,3 | 10,2 | 10,4 | 12,0 |

| Февраль | 3,1 | 4,6 | 5,0 | 6,1 | 8,4 | 10,7 | 11,0 | 12,0 |

| Март | 3,3 | 4,7 | 5,2 | 6,1 | 8,3 | 10,2 | 10,4 | 12,0 |

| Апрель | 3,3 | 5,2 | 5,5 | 6,1 | 8,4 | 10,8 | 9,7 | 12,0 |

| Май | 2,4 | 4,5 | 5,1 | 6,1 | 8,0 | 11,0 | 9,4 | 12,0 |

| Июнь | 2,8 | 4,3 | 4,9 | 6,1 | 7,5 | 10,5 | 9,1 | 12,0 |

| Июль | 2,0 | 4,5 | 4,7 | 6,1 | 7,3 | 10,1 | 9,5 | 11,5 |

| Август | 2,3 | 3,5 | 4,5 | 6,1 | 7,8 | 10,3 | 9,7 | 11,5 |

| Сентябрь | 3,5 | 3,6 | 4,4 | 6,1 | 6,6 | 10,5 | 9,5 | 11,5 |

| Октябрь | 4,1 | 4,1 | 4,8 | 6,1 | 7,7 | 10,1 | 9,2 | 11,5 |

| Ноябрь | 6,2 | 5,2 | 5,8 | 6,1 | 7,7 | 10,6 | 9,1 | 11,0 |

| Декабрь | 5,0 | 5,0 | 5,9 | 6,1 | 7,7 | 10,5 | 9,1 | 11,0 |

Приложение5

Таблица 3. Изменения учетной ставки Банка России и показателей инфляции в 2000-2007 гг.

| Год | Ставка рефинансирования на конец года, в % | Инфляция на конец года, в % |

| 2000 | 25 | 20,2 |

| 2001 | 25 | 18,6 |

| 2002 | 21 | 15,1 |

| 2003 | 16 | 12,5 |

| 2004 | 13 | 11,7 |

| 2005 | 12 | 10,9 |

| 2006 | 11 | 9,0 |

| сентябрь 2007 | 10 | 7,5 |

Литература

1. Щегорцев В.А., Таран В.А. Деньги, кредит, банки: Учебник для вузов/Под ред проф. В.А. Щегорцева.-М.:ЮНИТИ-Дана, 2005.-383 с.

2. Деньги,кредит,банки.Экспресс-курс:учебное пособие/под ред.засл.деят.науки РФ, д-ра экон.наук, проф.О.И. Лаврушина.-М.:КНОРУС,2005.-320 с.

3. Общая теория денег и кредита: Учебник/Под ред. проф. Е.В. Жукова.-М.: Банки и биржи, ЮНИТИ, 1995.-304 с.

4. Смирнов Е.Е. «Денежно-кредитная политика в 2007 году: с учетом требований закона и рынка»// Управление в кредитной организации-2006-,№ 6// Консультант Плюс: 3000{Электрон. ресурс}/ «Консультант Плюс»-М-2007.

5. Федеральная служба государственной статистики/ {Электронный ресурс}/ Режимдоступа:/http//gks/ru/wps/portal.

6. «Основные направления единой государственной денежно-кредитной политики на 2007 год»//»Расчеты и операционная работа в коммерческом банке», 2006- № 12//{Электронный ресурс}/ Консультант-Плюс.

[1] Кейнс (Keynes) Джон Мейнард (5 июня 1883 — 21 апреля 1946), английский экономист и политический деятель, основатель кейнсианства — одного из ведущих направлений современной экономической мысли.

[2] Маршалл (Marshall) Альфред (26.07 1842 — 13.07 1924), английский экономист, основатель Кембриджской школы. 19 века. За долгую научную жизнь Маршаллом было опубликовано более 80 трудов. Смысловым центром его труда является книга : «Общие отношения спроса, предложения и ценности» Именно в этой книге Маршалл дает основы абстрактного теоретического анализа рыночного равновесия. Основные достижения Маршалла в области теории спроса связаны с концепциями кривой спроса, эластичности спроса и потребительского излишка.

[3] Вальрас (Walras) Леон Мари Эспри (1834-1910), швейцарский экономист. Построил общую экономико-математическую модель народного хозяйства.

[4] Фишер (Fisher) Ирвинг (1867-1947), американский экономист. Труды в области теории денежного обращения и кредита.

[5] Ииндексы процентных ставок» "Международные банковские операции", 2007, N 2

[6] Аннуитет (от лат. annuitas - ежегодный платеж) - равные друг другу денежные платежи, выплачиваемые через определенные промежутки времени в счет погашения полученного кредита, займа и процентов по нему.

[7]

[8] по данным сайтов ЦБ РФ (www.cbr.ru) , (www.nva.ru)

[9] Средневзвешенная ставка по однодневным кредитам МБК (овернайт) в рублях по данным Банка России.

[10]Доходность облигаций Банка России (ОБР) - средневзвешенная по объемам и срокам в обращении доходность.

[11] Ставка MosPrime по рублевым МБК на срок 3 месяца (среднеарифметическая за месяц).

[12] Операции прямого РЕПО - привлечение средств коммерческими банками от Банка России сроком на 1 день.

[13]Средневзвешенная ставка по срочным рублевым депозитам населения в кредитных организациях сроком до 1 года (т.е. без учета вкладов до востребования).

[14] Ставка по кредитам - средневзвешенная ставка по рублевым кредитам нефинансовым организациям сроком до 1 года.

[15]Уровень инфляции потребительских цен (ИПЦ) в годовом выражении по отношению к такому же месяцу предыдущего года.

[16] Начало календарного месяца. Значение ставки рефинансирования эквивалентно ставке по однодневным расчетным кредитам.

Похожие работы

... = Dt / (1 + r) где D — текущая дисконтированная стоимость актива; Dt — ежегодный будущий доход от актива, инвестированного на период, равный t лет, r — норма банковского процента. Роль и практическое применение дисконтирования. Промышленные и другие инвестиции имеют экономический смысл только в том случае, если годовой доход от них выше, чем процент по банковским депозитам (вкладам), а ...

... данных доходах и уровне заработной платы. Рынок и рентные отношения. Рентные отношения. Отношения по поводу ценообразования и распределения доходов от использования земли, ее ископаемых ресурсов и недвижимости называются рентными. В узком смысле под экономической рентой подразумевается цена земли, уплачиваемая арендатором ее собственнику за возможность производительного использования и ...

... учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. В своей работе я попробую раскрыть понятие рынка ссудного капитала, ссудного процента, банковской системы РФ; рассмотреть их строение и состояние; разобрать что представляют собой Центральные Банки (ЦБ) и коммерческие банки, какие функции они ...

... станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП. РАЗДЕЛ 2 Экономический механизм начисления и взыскания процентов по кредитам в коммерческих банках 2.1 Плата за кредит и ее дифференциация. Порядок начисления и взыскания процентов по кредитам В условиях рыночных отношений ...

0 комментариев