Навигация

Управление заемным капиталом

54250

знаков

2

таблицы

2

изображения

2.2 Управление заемным капиталом

Использование заемного капитала для финансирования деятельности предприятия, как правило, выгодно экономически, поскольку плата за этот источник в среднем ниже, чем за акционерный капитал. Кроме того, привлечение этого источника позволяет собственникам и топ-менеджерам существенно увеличить объем контролируемых финансовых ресурсов. Основными видами заемного капитала являются облигационные займы и долгосрочные кредиты.

Облигационный заем. Облигации являются долговыми ценными бумагами. Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента[7]. Эта ценная бумага предоставляет ее держателю право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

Облигации могут выпускаться в обращение:

(а) государством и его субъектами;

(б) корпорациями (акционерными обществами);

в первом случае облигации называются государственными или муниципальными, во втором — долговыми частными ценными бумагами. Облигации хозяйствующих субъектов классифицируются по ряду признаков, в частности по сроку действия (краткосрочные — до 3 лет, среднесрочные — до 7 лет, долгосрочные — до 30 лет, бессрочные), по способам выплаты купонного дохода, по способу обеспечения займа, по характеру обращения (обычные и конвертируемые). Купонная ставка по облигациям чаще всего зависит от средней процентной ставки на рынке капиталов. Облигация обязательно должна иметь номинальную стоимость, причем суммарная номинальная стоимость всех выпущенных обществом облигаций не должна превышать размер его уставного капитала либо величину обеспечения, предоставленного обществу третьими лицами для цели выпуска облигаций. Выпуск облигаций обществом допускается лишь после полной оплаты его уставного капитала.

Акционерное общество вправе выпускать облигации:

(а) обеспеченные залогом своего определенного имущества;

(б) под обеспечение, специально предоставленное третьими лицами;

(в) без обеспечения.

Облигации могут погашаться единовременно, сериями либо досрочно, причем стоимость погашения и срок, не ранее которого они могут быть предъявлены к досрочному погашению, указывается в проспекте эмиссии. С позиции эмитентов и инвесторов облигационный заем имеет свои плюсы и минусы. Эмитенту выгоден обоснованный выпуск облигаций, поскольку:

• объем денежных средств, которыми будет распоряжаться предприятие, резко увеличится, появятся возможности для внедрения новых инвестиционных проектов;

• выплаты держателям облигаций чаще всего осуществляются по стабильным, не подверженным резким колебаниям ставкам, что приводит к предсказуемости расходов по обслуживанию этого источника;

• стоимость источника меньше;

• источник дешевле в плане мобилизации средств;

• процедура привлечения средств менее трудоемка.

Основной недостаток — выпуск займа приводит к повышению финансовой зависимости компании, т. е. к увеличению финансового риска ее деятельности.

Долгосрочный банковский кредит. Банковский кредит предоставляют коммерческие банки и другие кредитные организации, получившие в Центральном банке РФ лицензию на осуществление банковских операций.

В основном банки вещают краткосрочные кредиты; эти кредиты используются для финансирования текущих операций и поддержания ликвидности и платежеспособности предприятия. Долгосрочные кредиты в основном используются для финансирования затрат по капитальному строительству, реконструкции и другим капитальным вложениям, а потому они должны окупиться за счет будущей прибыли, ожидаемой к получению в результате проводимых мероприятий «капитального» характера. Именно поэтому получение долгосрочного кредита обычно сопровождается предоставлением банку экономических расчетов, подтверждающих способность заемщика расплатиться в дальнейшем за полученный кредит и погасить его в срок. Кроме того, кредитный договор может предусматривать целевое использование кредита. Независимо от суммы кредита кредитный договор должен быть заключен в письменной форме, в противном случае он считается ничтожным; в этом — одно из отличий его от договора займа, который заключается в письменной форме лишь в том случае, если его сумма не менее чем в десять раз превышает установленный законом минимальный размер оплаты труда.

Глава 3. Источники финансирования предприятий

3.1 Лизинг как источник финансирования

Деятельность любой коммерческой организации чаще всего строится исходя из стратегии наращивания производственных мощностей и объемов производства. Очевидно, что капитальные вложения могут быть профинансированы за счет двух источников — собственного и заемного капиталов. Выше были выделены два основных элемента заемного капитала — облигационные займы и долгосрочные кредиты и займы. В принципе, к ним можно отнести и такой специфический источник финансирования, как финансовая аренда. В балансах многих крупных корпораций экономически развитых стран задолженность перед лизинговыми компаниями составляет значимую долю в долгосрочных источниках привлеченных средств.

Привлекательность аренды заключается в том, что это один из сравнительно быстро мобилизуемых и выгодных в финансовом плане источников. Арендные отношения имеют давнюю историю, однако, именно в последнее время их развитию был придан новый импульс, в частности появился принципиально новый вид аренды, стимулирующий инвестиционную деятельность,— финансовая аренда[8], или лизинг.

Лизингом признается специфическая операция, предусматривающая инвестирование временно свободных или привлеченных финансовых ресурсов в приобретение имущества с последующей передачей его клиенту на условиях аренды. В структуре арендных операций лизинг занимает особое место, поскольку представляет собой целенаправленную, специально организованную деятельность по сдаче имущества в аренду. В то же время аренда в своем классическом, обыденном понимании нередко рассматривается как в некотором смысле вынужденная мера — имущество сдается в аренду, поскольку оно не находит должного применения у его владельца. По своему экономическому содержанию договор лизинга близок к операциям по кредитованию. Лизингодатель (арендодатель) стремится получить определенный процент на осуществленную им инвестицию — приобретение имущества и последующая передача его лизингополучателю (арендатору); тогда как для последнего операция лизинга является одной из форм финансирования приобретения активов. Отметим, что балансодержателем объекта финансовой аренды может выступать как лизингодатель, так и лизингополучатель, тогда как в международной практике объекты финансового лизинга принято отражать на балансе лизингополучателя — такой подход рекомендован и Международными стандартами финансовой отчетности[9]. Лизинг имеет ряд особенностей, которые отличают его от общепринятого порядка регулирования договоров аренды. Например, риск утраты и порчи имущества при лизинге несет - лизингополучатель (арендатор), в то время как общие правила арендных операций возлагают указанный риск на собственника имущества, но не на арендатора. Кроме того, договор лизинга, как правило, обязывает лизингодателя осуществлять техническую поддержку объекта у клиента, проводить замену морально устаревшего оборудования, а также осуществлять иные действия, зачастую не свойственные обычному порядку взаимоотношений между арендатором и арендодателем. Специфика лизинга заключается еще и в том, что лизингополучателю передается имущество, выбранное и приобретенное по его желанию. В наиболее общем виде операция лизинга в ее классическом понимании может быть представлена следующим образом.

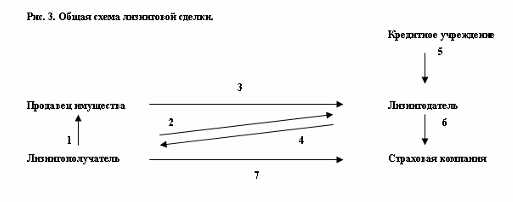

Лизинговая сделка состоит из нескольких последовательных операций. Нуждающийся в некотором имуществе потенциальный лизингополучатель, предпочитающий в силу ряда обстоятельств приобрести это имущество путем лизинговой сделки, определяет продавца, у которого он хотел бы приобрести имущество; как правило, продавец выбирается им самостоятельно. После этого он заключает договор с лизинговой компанией, согласно которому она приобретает в собственность указанное имущество и сдает его в аренду лизингополучателю. Для финансирования сделки лизинговая компания использует собственные ресурсы или обращается за необходимыми средствами в банк или иное кредитное учреждение. Объект лизинговой сделки может быть застрахован от рисков утраты (гибели), недостачи или повреждения, причем в качестве страхователя могут выступать как лизингодатель, так и лизингополучатель. Экономическая суть финансового лизинга заключается в том, что лизингополучатель возмещает лизингодателю все его инвестиционные затраты, а также комиссионное вознаграждение, причем делает это не одномоментным платежом, а в течение определенного срока, сопоставимого со сроком полезной эксплуатации предмета лизинга. Именно срок договора и возмещение инвестиционных затрат лизингодателя являются достаточными признаками финансового лизинга. К категории операционного лизинга относится практически любой иной вид лизинговой сделки, не подпадающей под определение лизинга финансового. Основными признаками операционного лизинга является довольно короткие сроки договора, а также возврат имущества лизингодателю по окончании сделки. В экономически развитых странах большое распространение получили сделки возвратного лизинга. По договору о возвратном лизинге компания, владеющая каким-либо имуществом, продает право собственности на этот объект лизинговой компании. Одновременно оформляется договор о его аренде на определенный срок с выполнением некоторых условий. Фирмой, предоставляющей капитал, может быть, в частности, страховая компания, банк, специализированная лизинговая компания и т. д[10].

В результате подобной операции у предприятия появляются дополнительные финансовые средства. Причем данный вид аренды предусматривает переход права собственности на объект соглашения к предприятию после совершения последнего платежа. По экономическому смыслу данная операция сходна с кредитованием лизингополучателя, когда объект лизинга выступает в качестве гарантии, залога. Тем не менее, существует и весьма существенное различие, а именно объект лизинга формально является собственностью лизингодателя. Указанное обстоятельство в определенном смысле способствует повышению гарантии выполнения своих обязательств лизингополучателем.

Преимущества, которые дает лизинг участникам сделки:

1. Инвестирование в форме имущества в отличие от денежного кредита снижает риск невозврата средств, предмет лизинга в течение всего договора остается собственностью лизингодателя.

2. Банковский кредит выдается, как правило, на 70—80% стоимости приобретаемого оборудования, в то время как его лизинг предполагает соответственно 100%-ное кредитование и не требует немедленного начала платежа, что позволяет без резкого финансового напряжения обновлять материально-техническую базу предприятия.

3. Условия договора лизинга по-своему более вариабельны, чем кредитные отношения, так как позволяют участникам выработать удобную для них схему выплат.

4. Договор лизинга часто содержит в себе условия о технической поддержке оборудования лизингодателем, в результате чего уменьшается риск морального износа, и т. д. В том случае, если оборудование приобретается в собственность путем его покупки, указанные расходы организация должна нести самостоятельно.

5. В некоторых случаях объект лизинга может и не числиться на балансе лизингополучателя, в связи с этим он не платит по этому оборудованию налог на имущество; кроме того, улучшаются показатели, характеризующие его финансовое положение.

6. Производитель имущества получает дополнительные возможности сбыта своей продукции, что представляется весьма немаловажным фактором в условиях жесткой конкурентной борьбы.

3.2 Оценка эффективности лизинговых операций

Лизингом признается специфическая операция, предусматривающая инвестирование временно свободных или привлеченных финансовых ресурсов в приобретение имущества с последующей передачей его клиенту на условиях аренды. В структуре арендных операций лизинг занимает особое место, поскольку представляет собой, как правило, целенаправленную, специально организованную деятельность по сдаче имущества в аренду.

Известны две формы лизинга — операционный и финансовый; инициатива выбора той или иной формы принадлежит обычно лизингополучателю. Эти формы различаются целевыми установками субъектов лизинговой операции, объемом их обязанностей, сроком использования имущества. Операционный лизинг заключается на срок, меньший чем амортизационный период арендуемого имущества, и предусматривает возврат объекта лизинга владельцу по окончании срока действия контракта. Нередко операционный лизинг предусматривает возможность досрочного возврата арендуемого имущества по желанию арендатора с выплатой определенного штрафа за расторжение лизингового контракта.

Различают две основные причины, обуславливающие выбор арендатора в пользу операционного лизинга:

(а) арендатору необходимо арендуемое имущество лишь на время, например, для реализации какого-то проекта (работы), имеющего разовый характер; после окончания проекта надобность в данном типе имущества полностью отпадает;

(б) арендуемое имущество подвержено сравнительно быстрому моральному старению, Финансовый лизинг заключается на весь амортизационный период арендуемого имущества и, как правило, не предусматривает досрочного расторжения лизингового контракта. Таким образом, платежи арендатора в этом случае превышают расходы арендодателя по приобретению данного имущества. На современном этапе именно финансовый лизинг рассматривается как один из вариантов приобретения имущества. Очевидно, что капитальные вложения могут быть профинансированы за счет двух источников — собственного[11] и заемного капиталов. К основным источникам собственных средств относятся уставный капитал и реинвестированная прибыль. В наиболее общем виде заемный капитал как долгосрочный источник финансирования подразделяется на банковские кредиты, облигационные займы, а также финансовый лизинг.

Типовая схема финансирования приобретения объекта с помощью лизинга может быть представлена следующей схемой (рис. 3). Лизинговая сделка состоит из нескольких последовательных операций.

Среди преимуществ лизинговой сделки можно выделить[12]:

1. лизинговая операция предполагает 100% кредитование сделки (приобретателю поставляется имущество), в то время как банковский кредит выдается, как правило, на 70—80% стоимости приобретаемого оборудования, оставшуюся часть приобретатель имущества должен выплатить за счет собственных средств.

2. условия договора лизинга по-своему более вариабельны, чем кредитные отношения, так как позволяют участникам выработать удобную для них схему выплат. При этом необходимо иметь в виду, что лизинговые платежи связаны с платежами по кредиту у лизингодателя в случае, если для приобретения объекта лизинга лизингодатель использовал кредитные ресурсы. Тем не менее, лизинговая схема позволяет более гибко подходить к определению графика лизинговых платежей. При классической лизинговой операции лизинговые платежи постоянно уменьшаются; данное обстоятельство вызвано

постепенным снижением величины процентов за кредит, взятым лизингодателем на финансирование сделки при условии осуществления периодических возвратов кредита.

3. договор лизинга часто содержит в себе условия о технической поддержке оборудования лизингодателем, в результате чего лизингополучатель приобретает дополнительные преимущества, в частности, уменьшается риск морального износа арендуемого имущества. В том случае, если оборудование приобретается в собственность путем его покупки, указанные расходы организация должна нести самостоятельно.

4. в некоторых случаях объект лизинга может и не числиться на балансе лизингополучателя, в связи с этим он не платит по этому оборудованию налог на имущество; кроме того, улучшаются показатели, характеризующие его финансовое положение, поскольку степень финансовой зависимости вуалируется — в балансе показывается только текущая задолженность по лизинговым платежам. С другой стороны, кредитные обязательства отражаются в балансе заемщика полностью.

5. при классической схеме финансового лизинга срок договора лизинга совпадает со сроком списания имущества на затраты посредством начисления амортизации. Таким образом, лизингополучателю по окончании договора в собственность достается имущество с нулевой остаточной стоимостью, в то время как реальная цена объекта существенно выше. Удорожание сделки по приобретению объекта, с одной стороны, компенсируется более высокой оборачиваемостью средств. Даже обыкновенная продажа имущества лизингополучателем, в случае, если в соответствии с условиями договора по окончании его объект переходит в собственность лизингополучателя, может существенно уменьшить совокупные затраты лизингополучателя по лизинговой операции. Данный подход при сопоставлении различных операций, прежде всего, ориентируется на особенности их налогообложения.

Для принятия решения о методе финансирования инвестиций предлагается сравнить три возможных варианта:

(1) приобретение имущества через лизинг (лизинг);

(2) закупка имущества непосредственно приобретателем за счет кредитных ресурсов (кредит);

(3) закупка имущества приобретателем за счет собственных средств (покупка). Совокупные затраты приобретателя при соответствующих вариантах финансирования представлены в табл.1.

Таблица 1.

Совокупные затраты при разных вариантах финансирования.

| Лизинг | Кредит | Покупка |

| Затраты | ||

| Лизинговые платежи, включая налог на добавленную стоимость (НДС) | Расходы на погашение кредита, в том числе проценты по кредиту | Расходы на закупку оборудования, включая НДС (при покупке за счет собственных средств) |

| Налог на имущество | Налог на имущество | |

| Потери приобретателя на процентах | Потери при покупке | |

| Из совокупных затрат вычитаются | ||

| Возврат НДС по лизинговым платежам | Возврат НДС по приобретенному имуществу | Возврат НДС по приобретенному имуществу |

| Налоговая экономия в результате списания лизинговых платежей на себестоимость | Налоговая экономия в результате списания амортизационных отчислений и налога на имущество на себестоимость | Налоговая экономия в результате отчислений и налога на имущество на себестоимость |

Похожие работы

... собственного капитала. Это говорит о том, что несмотря на рост эффективности хозяйственной деятельности предприятия эффективность использования собственного капитала выше, чем активов в целом и оборотных активов в частности. 3. Проект использования факторинга как источника финансирования деятельности компании «М-Видео» 3.1 Проблемы и перспективы применения факторинга в деятельности ...

... Один (при синдицированном кредите - несколько) Много Много Много Если по результатам сравнительного анализа выбор финансовых менеджеров пал на кредит, необходимо сопоставить преимущества и недостатки финансирования предприятия за счет кредитования. На данный момент эта форма является основным инструментов финансирования. Преимущества кредита Кредит - это самый распространенный и самый ...

... об иммобилизации собственного капитала в дебиторскую задолженность. Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности предприятия и его рыночной устойчивости. Это очень важно при определении перспективного варианта организации финансов и выработке финансовой стратегии. Эффективность использования ...

... она является одной из форм резерва собственных финансовых ресурсов организации, обеспечивающих её производственное развитие в предстоящем периоде. 1.2 Характеристика собственных источников финансирования предприятия Внутренние источники финансирования предприятия - это его собственные средства: прибыль и амортизационные отчисления. Внешние источники финансирования - это различные заемные и ...

0 комментариев