Аналитическая группировка и анализ статей актива баланса

Оценка типа финансовой ситуации

Расчет коэффициентов финансовой устойчивости

Анализ ликвидности баланса

Индекс кредитоспособности

Роль коллективного договора в социально- трудовых отношениях и осуществление контроля над его выполнением

Человеческий фактор и формирование трудовых отношений на современном этапе развития России

Анализ системы управления

Кадровая и социальная политика

Стимулирование

Работа с персоналом

Навигация

Анализ ликвидности баланса

Совершенствование финансовой политики компании

169291

знак

15

таблиц

9

изображений

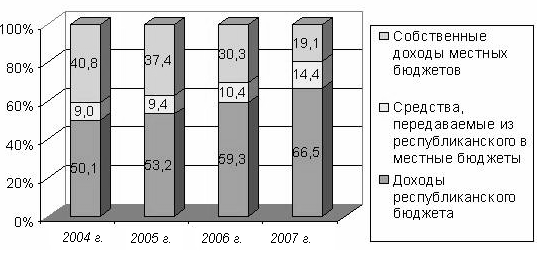

2.6 Анализ ликвидности баланса

Анализ ликвидности баланса позволяет оценить платежные возможности предприятия в долгосрочной перспективе – способность погашать не только краткосрочные, но и долгосрочные обязательства, а также обеспеченность собственными оборотными средствами.

Анализ ликвидности баланса оформляется в виде таблицы 7.

Платежный излишек (недостаток) рассчитывается как разность между суммой активов и суммой пассивов соответствующей группы. На основании расчета формулируется вывод о степени соответствия баланса абсолютной ликвидности, проводится оценка выполнения минимально достаточной ликвидности баланса, характеризуются изменения, произошедшие в течение анализируемого года.

Таблица 2.7

Анализ ликвидности баланса

| Актив | 2007 | 2008 | Пассив | 2007 | 2008 | Платежный излишек (+), недостаток (-) | |

| 2007 | 2008 | ||||||

| 1. Наиболее ликвидные активы | 21479806 | 71713473 | 1. Наиболее срочные обязательства | 21205848 | 26314252 | 273958 | 45399221 |

| 2. Быстро реализуемые активы | 22619052 | 31855658 | 2. Краткосрочные пассивы | 5074904 | 18994272 | 17544148 | 12861386 |

| 3. Медленно реализуемые активы | 25187031 | 31355250 | 3. Долгосрочные пассивы | 163440046 | 50216986 | 8842985 | -18861736 |

| 4. Трудно реализуемые активы | 155063363 | 193025170 | 4. Постоянные пассивы | 181724454 | 232424041 | -26661091 | -39398871 |

| Баланс | 224349252 | 327949551 | Баланс | 224349252 | 327949551 | х | х |

Излишек в собственных оборотных средствах объясняется достаточностью прибыли от инвестирования в основные средства, которые вышли на полную производственную мощность, и предприятие не нуждается в дополнительных источниках финансирования, отсюда и значение показателя быстрой ликвидности более 1.

Коэффициент быстрой ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счёт средств на различных счетах, а также поступлений по счетам.

Анализ коэффициента текущей ликвидности показывает, что коэффициент К имеет положительную динамику.

1. баланс является ликвидным, так как из необходимых 4 неравенств выполняются все. Обеспеченность собственными оборотными средствами высокая.

2. ликвидность баланса можно оценить как достаточную, поскольку выполняется последнее неравенство. В этом случае предприятие может финансировать текущую деятельность за счет собственного капитала и имеет платежеспособность.

3. Динамика изменений активов и пассивов баланса на отчётный период свидетельствует о положительных тенденциях в ликвидности баланса. Баланс предприятия ликвиден и в краткосрочной, и в долгосрочной перспективе и достаточно обеспечено собственными оборотными средствами.

Похожие работы

... политики предприятия; 4) управление оборотными средствами, кредиторской и дебиторской задолженностью; 5) управление издержками, включая выбор амортизационной политики; 6) выбор дивидендной политики. 2. Оценка финансовой политики предприятия на примере ОАО "Чебоксарский хлебозавод № 2" 2.1 Общая характеристика предприятия Открытое акционерное общество "Чебоксарский хлебозавод № 2" ...

... . К1(2004)=29849/10895=2,7 К1(2005)=33228/18098=1,8 Средний срок оборота кредиторской задолженности: 365 К2(2004)=365/2,7=135,2 3 Мероприятия по совершенствованию финансового планирования на предприятии Целью финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. Все ...

... кризисы. Присоединение к международной валюте снимает с государства ряд сложных проблем, но, с другой стороны, лишает государство экономической самостоятельности. Денежно-кредитная политика Республики Беларусь определяется внешними факторами, зависит от международных финансовых организаций, перспектив рефинансирования и реструктуризации внешнего долга. Однако здесь еще достаточно широкое поле для ...

... сыграла бюджетно-налоговая политика, так как государство нуждалось в огромных ресурсах, в стабильной ситуации во всех сферах, а денежно-кредитная политика стала скорее важным дополнением к бюджетно-налоговой. 3 Финансовая политика Республики Беларусь на современном этапе развития и пути ее совершенствования 3.1 Финансовая политика Республики Беларусь на современном этапе Одним из условий ...

0 комментариев