Навигация

Основні елементи та загальна структура електронних грошей

35269

знаков

1

таблица

2

изображения

2. Основні елементи та загальна структура електронних грошей

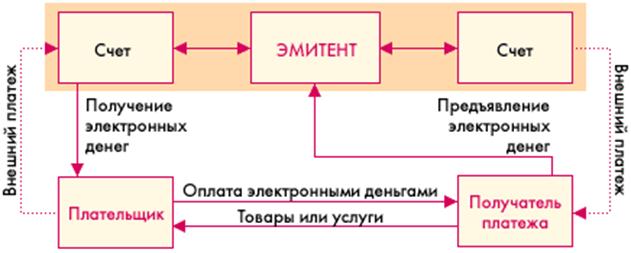

У звичайній торговельній операції є принаймні два учасники: власник товару (продавець) і власник грошей (покупець). У системі з електронними грошима діють уже щонайменше три учасники: власник товару, власник електронних грошей (ЕЛГ) і банк. При цьому, як правило, на останнього покладено головну відповідальність за роботу всієї системи ЕЛГ. Банк випускає ЕЛГ і забезпечує роботу електронних автоматів для занесення грошей та їх приймання від торгівців; забезпечує торговельні точки (ТТ) спеціальним обладнанням — касово-розрахунковими терміналами (КРТ), які можуть сприймати ЕЛГ; відповідає за діяльність усіх інших елементів системи загалом, за їх взаємодію та виконання відповідних платежів

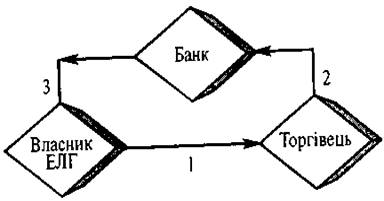

![]() Якщо безпосередньо використовується готівка, виконується тільки одна операція — покупець оплачує вартість товару, передаючи торгівцю певну суму грошей, яку останній може вмістити на свій рахунок у банку. Отже, у розрахунку за покупку банк безпосередньої участі не бере.

Якщо безпосередньо використовується готівка, виконується тільки одна операція — покупець оплачує вартість товару, передаючи торгівцю певну суму грошей, яку останній може вмістити на свій рахунок у банку. Отже, у розрахунку за покупку банк безпосередньої участі не бере.

Коли йдеться про електронні гроші, банк безпосередньо бере участь у розрахунках за покупку. Обіг грошей при використанні ЕЛГ у загальному вигляді можна розбити на такі етапи (рис. 2.1):

1)оплата вартості товару покупцем — власником ЕЛГ;

2)занесення банком відповідних сум на рахунок продавця;

3)зняття зазначених сум із рахунку клієнта-покупця в банку.

|

|

Рис. 2.1. Схема обігу грошей у системі ЕЛГ

Розглянемо головні елементи системи ЕЛГ.

1.Магнітні пластикові картки — носії інформації про вартість — являють собою безпосереднє вираження грошей.

2.Касово-розрахункові термінали (КРТ), що розташовані в торговельних точках для виконання розрахунків із покупцями — власниками ЕЛГ.

3.Банківські автомати для завантаження сум на МПК.

4.Картка торгівця (КТ), де зосереджується інформація про всі операції, що їх було виконано з ЕЛГ в даній ТТ протягом певного часу.

5.Система обробки банківської інформації, зокрема розрахункові (процесингові) центри.

На кожний з елементів системи покладаються певні функції. Так, КРТ у ТТ виконує такі головні операції:

1)забезпечує з'єднання з двома картками-носіями: МПК-ЕЛГ та карткою торгівця;

2) відображає покупцеві-власнику ЕЛГ поточну суму грошей;

3) відображає вартість покупки;

4) дає змогу власникові ЕЛГ:

виражати згоду щодо покупки;

вводити свій персональний ідентифікаційний номер (ПІН);

5) друкує та видає паперовий документ (квитанцію, рахунок) про здійснення покупки;

6) веде журнал обліку операцій для торгівця, який його надсилає до банку.

Зауважимо, що КРТ не може заносити гроші на картку. Проте він дає «добро» на продаж, якщо сума грошей достатня для покупки (не менша за вартість товару).

Система електронних грошей може бути загальнонаціональною, тоді до неї входять численні банки та розрахункові палати (центри). Створювати систему починають, здебільшого, на базі одного банку, щоб її можна було випробувати, перш ніж поширювати в національному масштабі.

Якщо система ЕЛГ складається з багатьох банків і багатьох торговельних точок, постає проблема взаєморозрахунків між банками в разі, якщо власник ЕЛГ робить покупки в ТТ, які не мають розрахункового рахунку в банку-емітенті ЕЛГ. Певною мірою ця проблема аналогічна до проблеми розрахунків між клієнтами, які обслуговуються різними банками.

Справді, нехай клієнт Кд, котрий має картку (ЕЛГ), видану банком Бд, який перебуває, скажімо, у Донецьку, зробив покупку на суму Ск у торговельній точці ТТЛ, яка міститься у Львові і має відкритий розрахунковий рахунок у львівському банку Бл. У такому разі потрібні міжбанківські розрахунки з перерахування суми Ск із банку Бд на розрахунковий рахунок ТТЛ у банку Бл. Такі розрахунки можна здійснити, скориставшись системою міжбанківських електронних платежів НБУ та сформувавши відповідні трансакції банку Бл до банку Бд.

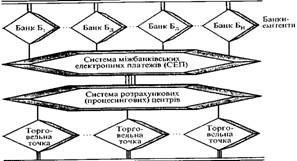

З огляду на масовість таких платежів і велику кількість ТТ у загальному випадку до системи крім банків і ТТ включають розрахункові (процесингові) центри. Ці структурні елементи системи ЕЛГ приймають (по каналах зв'язку або безпосередньо на картках торгівця) і групують дані від торговельних точок (ТТ), які працюють з ЕЛГ, а також формують і маршрутизують платіжні документи до відповідних банків, котрі функціонують у системі.

Зрозуміло, що заради зручності та надійності роботи такі центри можуть бути розміщені в окремих банках-емітентах, організовуватися й працювати на корпоративній основі. Загальну структурну схему системи масових платежів із застосуванням ЕЛГ (система масових електронних платежів) унаочнює рис. 2.2.

Рис. 2.2. Загальна схема масових електронних платежів

Як показує практика, найповніше функцію готівкових грошей виконують смарт-картки, або інакше — інтелектуальні картки. Така картка не лише зберігає дані, як це робить звичайна МІЖ, а й оперує ними, обробляє їх згідно із заданими правилами. Це досягається вмонтуванням у картку мікросхеми, яка має процесор, пам'ять, ввід/вивід і власну операційну систему. Фактично смарт-картка — це маленький комп'ютер, потужність якого цілком порівнювана з потужністю ЕОМ початку 80-х років. Характеристики смарт-картки: тактова частота — близько 3 МГц, ємність ОЗУ — 256 байт, обсяг постійної пам'яті — близько 10 кбайт.

Завдяки мікросхемі в самій картці можна зберігати ліміт наявних грошей, обліковувати витрати та визначати баланс і розмір фактичного залишку, не звертаючись до комп'ютера банку або до розрахункового центру. Сума ліміту «видається» в банку, записується в смарт-картку на одному пристрої за певними правилами (технологією), а сума поточних витрат і поточний залишок визначаються в місці покупки в ТТ, де є спеціалізовані розрахункові термінали.

Розрахункові термінали, контактуючи зі смарт-карткою, активізують у ній відповідні поля й змінюють розміри витрат і залишків грошей, а також «знімають» ідентифікатор клієнта, номер його РР, суму покупки й ідентифікатор банку-платника. На підставі цих даних формується картка торгівця, встановлюється зв'язок ТТ із банком і на рахунок ТТ нараховуються гроші.Загальна технологія використання смарт-картки в системах електронних платежів майже така сама, як МПК: банк видає таку картку, а магазини та інші установи торгівлі, які працюють у системі, приймають її до оплати.

Купуючи товар, покупець пред'являє касирові свої покупки і смарт-картку. Остання вставляється у спеціальний касово-розрахунковий термінал, де є рідер (спеціальний пристрій) для її читання. За допомогою ПІН перевіряють, чи дійсна картка та чи є на ній сума, достатня для оплати покупки. Якщо ні, то відбувається «повернення» товару — покупка відкладається. У противному разі дебетується смарт-картка і кредитується касовий апарат. Усе це виконується за лічені секунди, без жодного зв'язку із центром або комп'ютером банку.

Грошові кошти для оплати покупок пересилаються по каналах зв'язку на банківський рахунок продавця (як правило, у кінці дня за один сеанс зв'язку з банком). Вважається, що розрахунковий рахунок ТТ ведеться в банку, який видав смарт-картку. Якщо зв'язку з банком по каналах немає, то в торговельній установі заповнюється спеціальна смарт-картка — картка торгівця протягом певного часу, яку можна доставити безпосередньо до банку.

У світі нині плануються й реалізуються численні проекти, де використовуються смарт-картки. В Україні з ініціативи НБУ створено AT «Укркарт», яке розробляє проект застосування платіжних карток типу смарт-карток для розрахунків із фізичними та юридичними особами.

Завантажена смарт-картка містить готівку, котру можна використовувати як замінник монет і банкнот. Такі електронні гроші допомагають усувати труднощі, які пов'язані з використанням готівкових грошей (наприклад, оплатою експлуатаційних витрат і т. ін.). їх можна ефективно використовувати для оплати невеликих покупок у магазинах і торговельних точках.

Похожие работы

... взаємозв'язку в режимі реального часу або їх об'єднання в єдині програмно-технічні комплекси багатофункціонального призначення. 8. Проблеми у використанні електронних грошей. У використанні пластикових карток можна відзначити безліч переваг. Але навіть з безліччю цих переваг в їх застосуванні можна знайти і негативні сторони. Одним з мінусів для власників карт перш за все є витрати, які ...

... зазначити, що зростання наявного грошового обігу опосередковано зв'язане із збільшенням тіньового грошового обороту в економіці, відходом господарюючих суб'єктів від оподаткування, утрудняє боротьбу з корупцією, відмиванням грошей, злочинністю і тероризмом. Не дивлячись на збільшення наявного грошового обороту останніми роками, намітилася тенденція до зниження частки готівки (поза касами банків) ...

... івельною системою, Ваше підприємство зможе отримати всі позитивні результати, які дані рішення можуть принести. ВИСНОВКИ В дипломній роботі проведено аналіз стану електронної торгівлі в агропромисловому комплексі України і встановлено наступне: 1. Електронна торгівля – оптова, роздрібна торгівля, що характеризується замовленням, покупкою, продажем товарів з використанням інформаційних ...

... а отже, сприяє концентрації економічної влади в їхніх руках. Цим самим гроші прискорили процес переростання простого товарного виробництва в капіталістичне. За капіталізму вони перетворилися на капітал, у знаряддя експлуатації. 5.1.Гроші як міра вартості. Гроші виконують роль загального еквівалента; за допомогою грошей порівнюються величини вартості всіх інших товарів. І виконують вони цю ...

0 комментариев