Теоретические аспекты реформирования пенсионной системы Российской Федерации

Проблемы пенсионного обеспечения

Необходимость перехода на пенсионное страхование

Анализ результатов реформирования пенсионной системы РФ на примере УПФР в Нефтекамском районе и г. Нефтекамск Республики Татарстан

Анализ деятельности УПФР в Нефтекамском районе и г. Нефтекамск

Динамика и структура выплат из пенсионного фонда

Варианты совершенствования пенсионной системы РФ

Относительная эффективность накопительной и распределительной систем

Навигация

Анализ деятельности УПФР в Нефтекамском районе и г. Нефтекамск

Реформирование пенсионной системы РФ (на примере УПФР г. Нефтекамска и Нефтекамского района)

146790

знаков

9

таблиц

4

изображения

2.2 Анализ деятельности УПФР в Нефтекамском районе и г. Нефтекамск

Наиболее детальное представление о финансовой сути происходящего в сфере пенсионного обеспечения в городе Нефтекамск и Нефтекамском районе может дать анализ ежегодно составляемого бюджета УПФР, который является формой образования и расходования фонда денежных средств, предназначенных для реализации конституционных прав граждан на пенсионное обеспечение. Из представленных показателей и прилагаемых расчетов и обоснований можно получить достаточно четкое представление об основных рамках государственного пенсионного регулирования [17,c.70].

К основным характеристикам бюджета УПФР в г.Нефтекамск относятся общий объем доходов бюджета, общий объем расходов бюджета и дефицит/профицит бюджета.

Средства УПФР формируются за счёт:

- страховых взносов, зачисляемых в ПФ России на выплату страховой части трудовой пенсии;

- страховых взносов, зачисляемых на накопительную часть трудовой пенсии;

- страховых взносов в виде фиксированного платежа;

- мобилизации просроченной задолженности;

- доходов от инвестирования средств, поступивших на накопительную часть трудовой пенсии;

- средств, полученных от ОПФР по Республике Татарстан;

- других не запрещаемых законодательством источников [18].

С 2010 года отменен единый социальный налог. Работодатели уплачивают страховые взносы c сумм, выплачиваемых в пользу работников. Основные изменения, касающиеся уплаты пенсионных взносов с 2010 года, внесены двумя законами:

- Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Закон № 212-ФЗ);

- Федеральным законом от 24.07.2009 № 213-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования"» (далее — Закон № 213-ФЗ) [20].

Замена единого социального налога на отчисление страховых взносов во внебюджетные фонды позволяет сосредоточить учет и контроль поступления денежных средств в одном органе.

Функция администрирования страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование переходит от налоговых органов к Пенсионному фонду РФ. Это значительно повышает оперативность реагирования территориальных органов ПФР на задержки в поступлении страховых взносов.

Таким образом, администрирование страховых взносов повышает ответственность как плательщиков, так и органа контроля — ПФР.

Другой важный момент в том, что налог поступает в доход государства и распределяется по многим статьям бюджета, а страховые взносы в Пенсионный фонд РФ — это индивидуально возмездные платежи. Они в полном объеме вернутся застрахованному лицу, то есть работнику, в пользу которого и уплачиваются. Таким образом, в эту систему заложен большой социальный смысл.

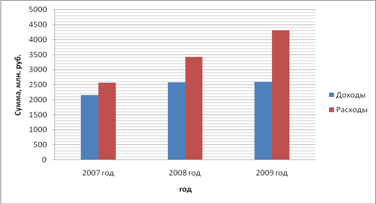

Анализ доходов и расходов бюджета УПФР выполняется на основе данных, которые сведены в таблицу 2.3 и отображены на рисунке 2.1

Рисунок 2.1 – Динамика доходов и расходов УПФР в 2007-2009 гг.

Сумма полученных доходов в 2008 году увеличилась на 425,1 млн. руб., или 19,68%, в 2009 году увеличение составило на 12,2 млн. руб., или 0,47%. Общее увеличение за три анализируемых года составило 437,3 млн. рублей, или 20,24%. Основным фактором, который повлиял на увеличение поступлений – это страховые взносы, которые составляли в 2007 году 2158,5 млн. рублей, к концу 2008 года увеличились на 423,1 млн. рублей и составили 2581,6 млн. рублей. Однако в 2009 году произошло уменьшение данного показателя на 10,3 млн. рублей, и составили 2571,3 млн. рублей. Общее изменение за три года составило 412,8 млн. рублей в сторону увеличения. Удельный вес страховых взносов в общей сумме доходов меняется незначительно и имеет тенденции к снижению в общем за три исследуемых года на 0,93. Недоимки, пени, штрафы выросли с 0,07% до 1%. Страховые взносы за работающих граждан образуют доходы Пенсионного фонда за соответствующий год. Рост доходов УПФР отражает рост средней заработной платы в городе и делает возможным увеличение страховой части пенсии сегодняшним пенсионерам. Однако за 2008-2009 год размер средней заработной платы снизился в связи с экономическим кризисом, о чем свидетельствует снижение почти на 1% доли страховых взносов в общем объеме доходов.

Расходы УПФР за период 2007-2009 годы увеличились на 1748,89 млн. рублей. Основным показателем, который повлиял на сумму расходов, является выплата пенсий и пособий. Сумма выплат за 2007-2008 годы изменилась в сторону увеличения на 851,97 тыс. рублей, удельный вес не изменился и составил 98,72%. За 2008-2009 годы удельный вес выплат от общей суммы расходов увеличился на 0,04 %, сумма увеличилась на 876,12 млн. руб. Данная динамика роста суммы выплат говорит о том, что растет количество людей, получающих пенсию, а также растет сумма самой пенсии. Незначительную долю от общей суммы расходов составляют финансовое и материально- техническое обеспечение текущей деятельности. Сумма данного показателя за 2007-2008 год изменилась в сторону увеличения на 11,07 млн.руб., а концу 2009 года сумма стала 53,7 млн. рублей, что на 20,8 млн. руб. больше, чем в 2007 году.

Рост расходов отражает последствия проведения реформ в области пенсионной политики и пенсионного обеспечения в России, однако разница суммы доходов и расходов довольно значительная, в 2009 году она составила 1,66, что говорит о дефиците источников покрытия расходов.

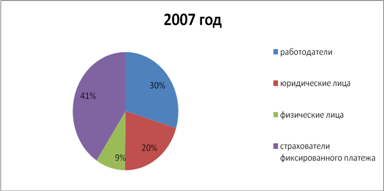

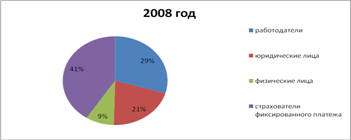

На территории г.Нефтекамск и Нефтекамского района зарегистрированы плательщики отчислений на социальное страхование, представленные в таблице 2.4 и на рисунке 2.2.

В 2007 году общее количество страхователей составило 13837, к концу 2009 года оно составило 14152 человек. Из числа страхователей удельный вес юридических лиц в 2007 году составил 29,23, а в 2009 году – 12,68. Удельный вес физических лиц в 2007 году составил 12,89, в 2009 году – 12,68. Удельный вес страхователей фиксированного платежа составил в 2007 году 57,88, в 2009 году – 59,71. По всем остальным страхователям наблюдается изменение в сторону уменьшения.

Таблица 2.4 –Плательщики отчислений на социальное страхование

| Показатель | 2007 год | 2008 год | 2009 год | |||

| кол-во | уд. вес | кол-во | уд. вес | кол-во | уд. вес | |

| Общее количество страхователей, состоящих на учете в Управлении ПФР г.Нефтекамск и Нефтекамского р-на; всего страхователей | 13837 | 100,00 | 14577 | 100,00 | 14152 | 100,00 |

| из них: | ||||||

| - юридические лица | 4045 | 29,23 | 4311 | 29,57 | 3908 | 27,61 |

| - физические лица | 1783 | 12,89 | 1820 | 12,49 | 1794 | 12,68 |

| -страхователи фиксированного платежа | 8009 | 57,88 | 8446 | 57,94 | 8450 | 59,71 |

| в том числе работодателей | 5828 | 42,12 | 6131 | 42,06 | 5702 | 40,30 |

Региональные отделения ПФР в соответствии со своей компетенцией обеспечивают аккумуляцию налоговых поступлений и страховых взносов, а также финансирование всех видов пенсий. Кроме того, согласно Указу Президента РФ «О мерах по совершенствованию управления государственным обеспечением в Российской вы Федерации» н от 27 сентября 2000 г. № 1709 и

новому пенсионному законодательству, начиная с 2001 г. к их функциям добавились выполняемые ранее органами социальной защиты населения по назначению (перерасчету) и выплате пенсий.

Направления использования средств бюджета ПФР:

- выплаты пенсий (по старости, инвалидности, по случаю потери кормильца, за выслугу лет, пенсии военнослужащим);

- финансирование прочих осязательных расходов бюджета осязательного пенсионного страхования. К ним относятся:

1) расходы на выплату социальных пособий на погребение и оказание услуг по погребению согласно гарантированному перечню этих услуг, которые определены в соответствии со ст.9 и ст. 10 ФЗ №8 от 12.01.1996 г. «О погребении и похоронном деле» (в редакции от 07.01.2000 г.) и п. 13 ст.4 ФЗ №122 от 07.08.2002 г. «О порядке установления размеров стипендий и соц. выплат в РФ» из расчёта 1000 руб. с учётом применения районного коэффициента при выплате пособий. Финансирование осуществляется за счёт страховых взносов на обязательное пенсионное страхование и средств федерального бюджета;

Рисунок 2.2 – Плательщики страховых взносов

2) затраты на оплату услуг на доставку и пересылку пенсий и пособий определены исходя из предельно допустимой доли расходов в размере 1,5% выплачиваемых сумм, пенсий и пособий (без учёта НДС), на доставку пенсий почтовыми переводами в размере 4%. Предусмотрены расходы на уплату НДС в размере 20%. Финансирование осуществляется за счёт тех источников, из которых производились выплаты соответствующих пенсий и пособий;

3) расходы на государственное пенсионное обеспечение, производимое за счёт средств федерального бюджета;

4) выплаты дополнительного обеспечения из целевого бюджетного фонда Министерства атомной промышленности рабочим, осуществляющим трудовую деятельность в организациях ядерного оружейного комплекса РФ;

5) финансовое и материально-техническое обеспечение текущей деятельности фонда и его органов, другие мероприятия, связанные с деятельностью фонда;

-содержание органов фонда, в т.ч., подготовка и переподготовка кадров; расходы на международное сотрудничество по вопросам пенсионного страхования;

- материально-техническое обеспечение индивидуального (персонифицированного) учёта застрахованных лиц и модернизация автоматизированных информационных систем фонда;

- финансирование научно-исследовательских работ по пенсионной реформе;

- капитальные вложения и проектные работы по строительству объектов для размещения органов фонда;

- формирование базы данных пенсионного фонда для актуальных расчётов.

К расходам на государственное пенсионное обеспечение, производимое за счет средств федерального бюджета относятся:

- пенсии военнослужащим и приравненным к ним по пенсионному обеспечению гражданам (включая инвалидов вследствие военной травмы), их семьи;

-дополнительное пожизненное ежемесячное материальное обеспечение Героям СССР, России и полным кавалерам Ордена Славы - участникам ВОВ 1941-45 гг.;

- расходы на выплату 2-ой пенсии участникам ВОВ и вдовам военнослужащих, погибших в войну с Финляндией и в войну с Японией;

- социальные пенсии;

-пенсионное обеспечение граждан, пострадавшим в следствии катастрофы на Чернобыльской АЭС;

- компенсационные выплаты неработающим трудоспособным гражданам, осуществляющим уход за нетрудоспособными гражданами;

- соц. пособия на погребение и оказание услуг по погребению согласно гарантированному перечню этих услуг;

- расходы на выплату пенсий гражданам - получателям пенсии за счёт средств федерального бюджета, выехавшим на постоянное место жительства за границу;

- расходы на выплату пенсии в части, определяемой включением в страховой стаж иных периодов;

- расходы на доставку и пересылку пенсий и пособий;

-выплаты досрочных пенсий безработным гражданам за счёт средств федерального бюджета, передаваемых Пенсионному Фонду Министерства труда России [21,c.23].

Страховые взносы, поступившие на накопительную часть трудовой пенсии, подлежат инвестированию в соответствии с Федеральным Законом от 24.07.02 «Об инвестировании средств, для финансирования накопительной части трудовой пенсии РФ» и иными нормативными правовыми актами Правительства РФ, Министерства финансов РФ как уполномоченного федерального органа исполнительной власти по регулированию, контролю и надзору в сфере формирования и инвестирования средств пенсионных накоплений, Пенсионного фонда РФ и иных уполномоченных институтов.

В таблице 2.5 представлена работа с гражданами УПФР г.Нефтекамск и Нефтекамского района.

Анализ работы УПФР с гражданами показывает рост по всем показателям.

Численность пенсионеров с каждым годом растет, в 2007 году их число составляет 60454 человек, тогда как в 2009 году их количество возросло на 4531 человек. Относительное отклонение данного показателя за 2007-2008 год увеличилось почти втрое. На увеличение данного показателя, скорее всего, повлияло то, что к числу пенсионеров существующих, прибавилось число, так называемых, «новых» пенсионеров, которые вышли на пенсию по старости, а также за выслугу лет. Население нашего города в большей степени работает на вредном производстве, где предусмотрен выход на пенсию раньше общего пенсионного возраста.

Численность граждан, имеющих право на ежемесячные денежные выплаты растет также с каждым годом: в 2007 году это число составляет 20345 человек, в 2008- 20698 человек, а в 2009 году - 21584 человека. Абсолютное отклонение за три года изменилось на 1239 человек, тогда как за 2008-2009 годы рост составил всего лишь 353 человека. Относительное отклонение за три года увеличилось в 3,5 раза.

Общее количество принятых заявлений от застрахованных лиц выросло за 2007-2009 годы на 757 единиц. В 2007 году количество принятых заявлений составило всего лишь 172, в 2008-250, а в 2009- 929. Другими словами основной прирост составил за период 2008-2009гг. На увеличение данного показателя в основном повлиял показатель количества принятых заявлений от застрахованных лиц о переходе из одного негосударственного пенсионного фонда в ПФР, рост составил за три года 615 единиц, что говорит о том, что

ПФР становится более стабильной организацией, куда начинают доверять люди, а также растет привлекательность условий.

По остальным показателям наблюдается также прирост. Изменения количества заявлений о выборе инвестиционного портфеля (управляющей компании) за период 2007-2009 годы увеличилось на 54 единицы в общем, тогда как за период 2008-2009 год наблюдалось снижение на 15 единиц.

Количество заявлений о переходе из ПФР в негосударственный пенсионный фонд, осуществляющей обязательное пенсионное страхование к 2009 году увеличилось на 76 единиц и составило 100 единиц, основное увеличение произошло за период 2008-2009 годы.

Анализ показателей количества заявлений показывает о том, что за 2008-2009 годы население начинает больше заботиться о своем благополучии в старости. Данное решение граждан может быть обусловлено реформированием пенсионной системы Российской Федерации.

0 комментариев