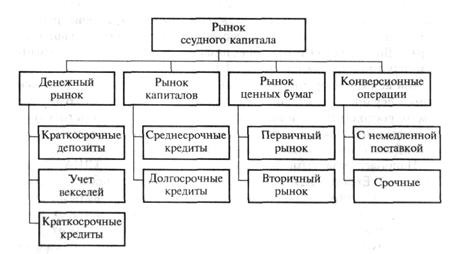

Доклад

На тему: Развитие мирового рынка ссудных капиталов

В этом докладе мы покажем, как может меняться доход от ссудного капитала в зависимости от различных экономических реалий.

Доходом от ссудного капитала является ссудный процент, у него денежная природа, и он имеет определенный уровень или норму. Норма процента может колебаться в очень широких пределах. Чем же определяется норма процента в каждый данный период? Норма процента устанавливается посредством механизма конкуренции на рынке ссудных капиталов и зависит в каждый данный момент от соотношения между предложением ссудных капиталов и спросом на них.

С развитием капитализма средняя норма процента обнаруживает тенденцию к понижению, что объясняется, прежде всего, тенденцией средней нормы прибыли к понижению. Так как процент представляет собой часть средней прибыли, то и движение нормы процента находится в прямой зависимости от движения нормы прибыли. Если бы при падении средней нормы прибыли происходило не понижение, а повышение нормы процента, то процент поглощал бы все большую часть прибыли, что сделало бы для капиталистов невозможным пользование кредитом.

Тенденция нормы процента к понижению по мере развития капитализма обусловливается, однако, не только тенденцией средней нормы прибыли к понижению, но и тем, что с развитием капитализма наблюдается значительный рост предложения ссудных капиталов в силу указанных выше причин – роста слоя рантье и развития капиталистической кредитной системы.

Наглядным показателем тенденции нормы процента к понижению могут служить следующие данные. Процентная ставка, взимавшаяся Английским банком по учету векселей, составляла в среднем за 1857-65гг. – 4,53, 1890-99гг. – 2,98, 1933-38гг. – 2. На таком же низком уровне учетная ставка Английского банка оставалась с ноября 1939г. до ноября 1951г. Учетная ставка Нью-йоркского федерального резервного банка составляла в среднем за 1919-29гг. – 4,6%, 1930-39гг. – 1,8. 1940-52гг. – 1,2%.

В России ставка рефинансирования ЦБ менялась следующим образом:

| Период действия | % | Период действия | % |

| 25 ноября 2009г. – | 9 | 2 марта 1998г. – 15 марта 1998г. | 36 |

| 30 октября 2009г. – 24 ноября 2009г. | 9,5 | 17 февраля 1998г. – 1 марта 1998г. | 39 |

| 30 сентября 2009г. – 29 октября 2009г. | 10 | 2 февраля 1998г. – 16 февраля 1998г. | 42 |

| 15 сентября 2009г. – 29 сентября 2009г. | 10,5 | 11 ноября 1997г. – 1 февраля 1998г. | 28 |

| 10 августа 2009г. – 14 сентября 2009г. | 10,75 | 6 октября 1997г. – 10 ноября 1997г. | 21 |

| 13 июля 2009г. – 9 августа 2009г. | 11 | 16 июня 1997г. – 5 октября 1997г. | 24 |

| 5 июня 2009г. – 12 июля 2009г. | 11,5 | 28 апреля 1997г. – 15 июня 1997г. | 36 |

| 14 мая 2009г. – 4 июня 2009г. | 12 | 10 февраля 1997г. – 27 апреля 1997г. | 42 |

| 24 апреля 2009г. – 13 мая 2009г. | 12,5 | 2 декабря 1996г. – 9 февраля 1997г. | 48 |

| 1 декабря 2008г. – 23 апреля 2009г. | 13 | 21 октября 1996г. – 1 декабря 1996г. | 60 |

| 12 ноября 2008г. – 30 ноября 2008г. | 12 | 19 августа 1996г. – 20 октября 1996г. | 80 |

| 14 июля 2008г. – 11 ноября 2008г. | 11 | 24 июля 1996г. – 18 августа 1996г. | 110 |

| 10 июня 2008г. – 13 июля 2008г. | 10,75 | 10 февраля 1996г. – 23 июля 1996г. | 120 |

| 29 апреля 2008г. – 9 июня 2008г. | 10,5 | 1 декабря 1995г. – 9 февраля 1996г. | 160 |

| 4 февраля 2008г. – 28 апреля 2008г. | 10,25 | 24 октября 1995г. – 30 ноября 1995г. | 170 |

| 19 июня 2007г. – 3 февраля 2008г. | 10 | 19 июня 1995г. – 23 октября 1995г. | 180 |

| 29 января 2007г. – 18 июня 2007г. | 10,5 | 16 мая 1995г. – 18 июня 1995г. | 195 |

| 23 октября 2006г. – 28 января 2007г. | 11 | 6 января 1995г. – 15 мая 1995г. | 200 |

| 26 июня 2006г. – 22 октября 2006г. | 11,5 | 17 ноября 1994г. – 5 января 1995г. | 180 |

| 26 декабря 2005г. – 25 июня 2006г. | 12 | 12 октября 1994г. – 16 ноября 1994г. | 170 |

| 15 июня 2004г. – 25 декабря 2005г. | 13 | 23 августа 1994г. – 11 октября 1994г. | 130 |

| 15 января 2004г. – 14 июня 2004г. | 14 | 1 августа 1994г. – 22 августа 1994г. | 150 |

| 21 июня 2003г. – 14 января 2004г. | 16 | 30 июня 1994г. – 31 июля 1994г. | 155 |

| 17 февраля 2003г. – 20 июня 2003г. | 18 | 22 июня 1994г. – 29 июня 1994г. | 170 |

| 7 августа 2002г. – 16 февраля 2003г. | 21 | 2 июня 1994г. – 21 июня 1994г. | 185 |

| 9 апреля 2002г. – 6 августа 2002г. | 23 | 17 мая 1994г. – 1 июня 1994г. | 200 |

| 4 ноября 2000г. – 8 апреля 2002г. | 25 | 29 апреля 1994г. – 16 мая 1994г. | 205 |

| 10 июля 2000г. – 3 ноября 2000г. | 28 | 15 октября 1993г. – 28 апреля 1994г. | 210 |

| 21 марта 2000г. – 9 июля 2000г. | 33 | 23 сентября 1993г. – 14 октября 1993г. | 180 |

| 7 марта 2000г. – 20 марта 2000г. | 38 | 15 июля 1993г. – 22 сентября 1993г. | 170 |

| 24 января 2000г. – 6 марта 2000г. | 45 | 29 июня 1993г. – 14 июля 1993г. | 140 |

| 10 июня 1999г. – 23 января 2000г. | 55 | 22 июня 1993г. – 28 июня 1993г. | 120 |

| 24 июля 1998г. – 9 июня 1999г. | 60 | 2 июня 1993г. – 21 июня 1993г. | 110 |

| 29 июня 1998г. – 23 июля 1998г. | 80 | 30 марта 1993г. – 1 июня 1993г. | 100 |

| 5 июня 1998г. – 28 июня 1998г. | 60 | 23 мая 1992г. – 29 марта 1993г. | 80 |

| 27 мая 1998г. – 4 июня 1998г. | 150 | 10 апреля 1992г. – 22 мая 1992г. | 50 |

| 19 мая 1998г. – 26 мая 1998г. | 50 | 1 января 1992г. – 9 апреля 1992г. | 20 |

| 16 марта 1998г. – 18 мая 1998г. | 30 |

К примеру, в СССР ставка рефинансирования Госбанка СССР менялась от 0,5 до 3% годовых. Как видно, в период становления капиталистических отношений, а именно с начала 1992г., ставка резко подскочила с 3% до 20% годовых, увеличившись почти в 7 раз. И в течение этого переходного периода держалась на астрономически высоких положениях, доходя порой до 200-210%. Произошедшая в начале 2000г. смена власти практически сразу же (24-го января) повлияла на то, что ставка ЦБ РФ снизилась без малого на 10% с 55 до 45 пунктов. Дальнейшая политика Центробанка неизменно приводила к планомерному снижению, за исключением периода глобального экономического кризиса 2008-09гг. Ныне ставка рефинансирования достигла рекордно низких для современной России 9%.

Нетрудно сделать вывод о том, что с развитием в нашей стране цивилизованных экономических отношений ссудный капитал становился все контролируемее в плане получения дохода с этого вида капитала – ссудного процента. К сожалению, реалии жизни таковы, что банковская система не спешит реагировать на указания главного финансового регулятора, т.е. Центробанка, и производит снижения ставок по кредитам с запозданием в 1,5-2, а порой и 3 месяца.

Итак, если в общем ходе развития капитализма норма процента имеет тенденцию к понижению, то в ходе каждого промышленного цикла она то повышается, то падает.

Например, во время уже упомянутого, но еще окончательно не завершившегося глобального кризиса ярко обнаружилась противоположность движения ссудного и действительного капитала. Предложение товаров превысило спрос на них, реализация прервалась, производство сократилось. Наблюдается избыток действительного капитала и резкое падение нормы прибыли. Напротив, спрос на ссудный капитал значительно превышает его предложение, в результате чего ощущается острый недостаток ссудного капитала и происходит резкое повышение нормы процента. Примечателен тот факт, что в США во время кризиса 1907г. норма процента в отдельные моменты достигала 100-130%. Здесь нелишне будет вспомнить теорию экономических кризисов, созданную К. Марксом и Ф. Энгельсом и опирающуюся на идею цикличности.

В России в нынешней экономической обстановке спрос на ссудный капитал также существенно превышает его предложение. Об этом, например, говорят данные опроса Национального агентства финансовых исследований (НАФИ) о доступности банковских корпоративных услуг. По результатам исследования, в 2009г. за кредитом обращались 84% предприятий.

Большинство компаний отметили, что за последний год получить кредит в банке стало сложнее (64%). Причем около четверти опрошенных указали, что эта процедура намного усложнилась (26%). Наибольшие сложности с кредитованием сегодня испытывают средние компании с численностью сотрудников 100-300 человек. Более крупным компаниям (300-400 сотрудников) заем получить стало проще. Для большей части предприятий банковский кредит стал дороже (67%), а для каждой четвертой компании – намного дороже. Более всего кредиты подорожали для средних компаний. Есть в опросе и довольно неожиданный результат. Оказалось, что кризис изменил список наиболее популярных корпоративных банковских услуг, и лизинг обогнал инкассацию. Теперь топ-лист выглядит так:

| Вид банковской услуги | % предприятий, пользующихся услугой |

| расчетно-кассовое обслуживание | 78% |

| кредитование | 60% |

| зарплатные карты | 60% |

| дистанционное обслуживание | 36% |

| лизинг | 35% |

| инкассация | 33% |

| аккредитив | ≈ 25% |

| срочные депозиты | ≈ 25% |

Похожие работы

... и за ее пределами, хотя доллары, используемые для операций на валютных рынках в Азии, часто называют азиатскими долларами (азиадолларами), а в арабских странах – арабодолларами. 6. Универсальность мирового рынка ссудных капиталов. На нем осуществляются международные валютные, кредитные, финансовые, расчетные, гарантийные операции. 2/3 операций еврорынка совершаются на межбанковском рынке, 1/3 – ...

... капиталы подавляющего большинства стран, что ослабляет возможности контролировать этот процесс в связи с неспособностью обеспечить необходимое межгосударственное регулирование. Влияние международного рынка ссудных капиталов на экономику усиливается деятельностью ТНК. В результате региональная интеграция (в рамках ЕЭС) оказывается под дезинтегрирующим воздействием международного рынка ссудных ...

... посредник в движении капитала. 5) Ускорение концентрации и централизации капитала для образования мощных финансово промышленных групп. Отражая накопление и движение денежного капитала, рынок ссудных капиталов органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов и ценных бумаг. Посредством рынка ссудных ...

... как своеобразный посредник в движении капитала. Пятая функция - ускорение концентрации и централизации капитала для образования мощных финансово-промышленных групп. Указанные функции рынка ссудных капиталов направлены на поддержание капиталистического способа производства, обеспечение функционирования экономической системы государственно-монополистического капитализма. Отражая накопление и ...

0 комментариев