Навигация

Год – 6,5 процентов, 2009 год - 6,5 процентов, 2010 год - 6,0 процентов независимо от ведомственной принадлежности и целевой статьи расходов

142509

знаков

14

таблиц

4

изображения

2008 год – 6,5 процентов, 2009 год - 6,5 процентов, 2010 год - 6,0 процентов независимо от ведомственной принадлежности и целевой статьи расходов.

На содержание бюджетных учреждений, органов исполнительной и законодательной власти, правоохранительных органов, аппаратов судов, мероприятия по реализации краевых целевых и ведомственных целевых программ (услуги связи, транспортные услуги, содержание имущества, социальное обеспечение, прочие расходы, увеличение стоимости материальных запасов (ГСМ, прочие расходы) - по кодам экономической классификации на 2007 год - 221000, 222000, 224000, 225000, 226020, 226030, 290020, 340030, 340040): 2008 год - 6,5 процентов, 2009 год - 6,5 процентов, 2010 год - 6,0 процентов независимо от ведомственной принадлежности.

Расходы на уплату налога на имущество организаций предусматривать с учетом проведенной переоценки основных средств.

Прочие расходы, расходы на проведение мероприятий вне рамок краевых целевых и ведомственных целевых программ и расходов на содержание бюджетных учреждений, органов исполнительной и законодательной власти, правоохранительных органов, аппаратов судов, безвозмездные и безвозвратные перечисления организациям, увеличение стоимости основных средств - с коэффициентом 1,0 (на уровне базовых показателей на 2007 год).

Далее при планирование бюджетных ассигнований необходимо рассмотреть отраслевые особенности формирования бюджетных проектировок на 2008-2010 годы.

В соответствии с Законом Ставропольского края "О некоторых вопросах государственной гражданской службы Ставропольского края" расходы на индексацию окладов денежного содержания государственных служащих формируются с учетом уровня инфляции и подходов к расчету бюджетных проектировок денежного содержания федеральных государственных гражданских служащих, изложенных в Пояснительной записке к проектировкам основных характеристик федерального бюджета на 2008 год и на период до 2010 года.

С учетом сроков и коэффициентов повышения, средний коэффициент роста расходов на оплату труда государственных служащих Ставропольского края к 2007 году составит 1,132 раза. Среднегодовой коэффициент увеличения расходов на оплату труда в 2008 году (с 1 декабря 2008 года на 15 процентов) составит 1,0125.

Аналогичный подход должен быть применен к индексации заработной платы работников, занимающих должности, не отнесенные к государственным должностям, и осуществляющих техническое обеспечение деятельности органов государственной власти.

Средний коэффициент роста расходов на оплату труда работников, оплата труда которых производится по Единой тарифной сетке, с учетом сроков и коэффициентов повышения, в 2008 году составит 1,121 к 2007 году.

В соответствии с Постановлением Правительства РФ от 24 марта 2007 г. № 176 "Об оплате труда работников федеральных государственных органов, замещающих должности, не являющиеся должностями федеральной государственной гражданской службы" учитываются дополнительные расходы на увеличение размера фонда оплаты труда этой категории работников с 36 до 43 должностных окладов. Аналогично просчитывается фонд оплаты труда работников, оплачиваемых по ЕТС.

По государственным органам исполнительной власти края расходы на оплату труда просчитываются на основании утвержденных штатных расписаний с учетом вышеперечисленных подходов к планированию фонда оплаты труда по отдельным категориям работников. По государственным органам исполнительной власти уточняются расходы, связанные с изменением условий размещения.

По бюджетным учреждениям на 2008 год расчет средств на оплату труда производится по алгоритму

Алгоритм расчета коэффициента на повышение заработной платы работникам бюджетной сферы, оплачиваемых на ЕТС для включения в проект бюджета Ставропольского края на 2008 год.

1. Базовый фонд оплаты труда (БФОТ) на 2008 год.

Базовый фонд оплаты труда на 2008 год (БФОТ) определяется следующим образом: БФОТ 2008 года=ФОТ 2007 г. (исходя из расчетов министерства финансов СК на 2007 год) /1,05/12*14,122=ФОТ 2007 г. *1,121

где

1,05 - среднегодовой коэффициент повышения заработной платы 2007 году (повышение с 1 сентября 2007 года в 1,15 раза)

12 - временной период, 12 месяцев

14,122 - коэффициент применяемый к месячному фонду оплаты труда в условиях 2007 года (МЕС ФОТ *1,15*8 мес. +МЕС ФОТ*1,15*1,07*4 мес. = МЕС ФОТ *14,122)

1,07 - коэффициент, учитывающий повышение заработной платы с 1 сентября 2008 года

2. Дополнительные расходы, подлежащие включению в расчеты по фонду оплаты труда на 2008 год

2.1. Досчет заработной платы до уровня минимальной заработной платы, установленной согласно федеральному законодательству с 1 сентября 2007 года в размере 2300 рублей.

ГОД ДОС =МЕС ДОС(месячная сумма досчета с 1 сентября 2007 года исходя из данных территорий и отраслевых министерств за 4 месяца 2007 года) / 4 месяца (период досчета в 2007 году - 4 месяца *12 мес.

Похожие работы

... А.З. Бюджетная система Российской Федерации [Текст]: учеб. пособие / А.З. Селезнев; под ред. проф. В.Ю. Катасонова. - М.: Магистр, 2007. - 383 с. 27. Сомоев, Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской Федерации [Текст] / Р.Г. Сомоев. - СПб.: Изд-во СПбГУЭФ, 2009. 28. Сомоев, Р.Г. Дефицит бюджета: принципы, динамика, регулирование [Текст] / Р.Г. Сомоев. - СПб.: Изд ...

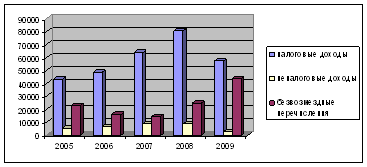

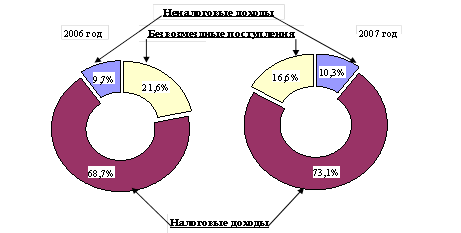

... 24988,33 21,77% 43634,93 42,25% Всего доходов 75023,95 100,00% 73755,43 100,00% 87290,05 100,00% 114805,89 100,00% 103282,39 100,00% Структура доходов республиканского бюджета республики Татарстан в2004–2009 гг. Как видно из Диаграммы 1 состав доходной части бюджета в период с 2005–2009 гг. существенно различался. В ...

... отчет об исполнении федерального бюджета в течение 1,5 месяцев после получения заключения Счетной палаты, после чего принимает решение об утверждении либо отклонении отчета. 7. Развитие межбюджетных отношений Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений. Межбюджетные отношения – это отношения между органами государственной власти РФ, ...

... регулирования; - обеспечение долгосрочной сбалансированности бюджетов всех уровней - дальнейшее удлинение горизонта бюджетного планирования. [6, с.7] Вывод. Основными направлениями совершенствования межбюджетных отношений в России должны стать: 1) укрепление финансовой самостоятельности субъектов Федерации; 2) укрупнение регионов на взаимовыгодной, экономически целесообразной основе; 3) ...

0 комментариев