Навигация

Влияние государственного долга на развитие экономики России

52326

знаков

1

таблица

0

изображений

2.3 Влияние государственного долга на развитие экономики России

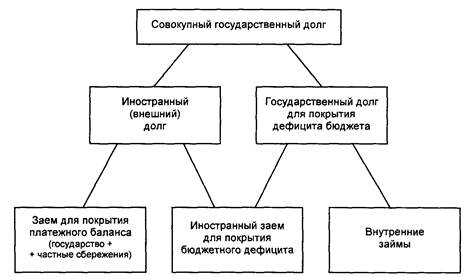

Государственным долгом являются все накопленные обязательства по возврату средств (с процентами), принятые от имени государства или от имени его уполномоченных органов перед кредиторами.

Государственный долг - это по существу сумма задолженностей государства по размещенным и непогашенным государственным займам (включая начисленные по ним проценты). И в зависимости от валюты, в которой размещен займ, государственный долг бывает внутренним или внешним. Соответственно, внешние заимствования привлекаются в иностранной валюте, а внутренние - в рублях. Поэтому займы, которые Правительство РФ берет у Центрального банка РФ в иностранной валюте, относятся к внешнему долгу России.

В соответствии с действующим законодательством (ст. 98 БК РФ) долговые обязательства Российской Федерации могут существовать в форме:

- кредитных соглашений и договоров, заключенных от имени Российской Федерации как заемщика с кредитными организациями, иностранными государствами и международными финансовыми организациями;

- государственных займов, осуществленных путем выпуска ценных бумаг от имени Российской Федерации;

- договоров и соглашений о получении Российской Федерацией бюджетных ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы Российской Федерации;

- договоров о предоставлении Российской Федерацией государственных гарантий;

- соглашений и договоров, в том числе международных, заключенных от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

В общую сумму государственного внутреннего долга Российской Федерации включаются:

- основная номинальная сумма долга по государственным ценным бумагам Российской Федерации:

- объем основного долга по кредитам, полученным Российской Федерации;

- объем основного долга по бюджетным ссудам и бюджетным кредитам, полученным Российской Федерацией от бюджетов других уровней;

- объем обязательств по государственным гарантиям, предоставленным Российской Федерацией.

В общую сумму государственного внешнего долга Российской Федерации включаются:

- объем обязательств по государственным гарантиям, предоставленным Российской Федерацией;

- объем основного долга по полученным Российской Федерацией кредитам от правительств иностранных государств, кредитных организаций, фирм и международных финансовых организаций.

Включение в состав государственного долга обязательств по соглашениям и договорам о пролонгации/реструктуризации в качестве самостоятельного элемента государственных обязательств методологически неверно ввиду того, что пролонгации и реструктуризации обязательств определяют, как правило, лишь порядок и условия замены одних долговых обязательств другими, с иными условиями обслуживания и погашения.

Среди проблем современной бюджетной политики проблема государственного долга занимает особое место. Она является одной из основных проблем российской экономики, оказывающей непосредственное влияние как на темпы экономического роста страны в целом, так и на направления финансовой и бюджетной политики.

Экономическую ситуацию РФ серьезно осложнила проводившаяся в 1996-1998 гг. политика российских властей по управлению государственным долгом, направленная на замещение долговых инструментов, номинированных в рублях, внешними заимствованиями, потому что они были значительно дешевле внутренних. В результате внешний долг России вырос в 1996-1998 гг. более чем вдвое, а только за первые восемь месяцев 1998 г. - на 18,5 млрд. долл.

Однако переход России на внешние заимствования пришелся на конец подъема мировой экономики и начало финансового кризиса, охватившего финансовые рынки развивающихся стран в 1997 - 1999 гг. В результате девальвации российского рубля в 1998 г. государственный долг, номинированный в иностранной валюте, за несколько месяцев увеличился более чем втрое, а весь государственный долг - почти вдвое.

Объем государственного долга России до августа 1998 г. был не очень велик по международным стандартам, что отчасти способствовало недооценке российскими властями реальной угрозы долгового кризиса. Доля государственного долга в ВВП в 1997 г. составляла 54%, при этом 26% приходилось на внешний, а 28% - на совокупный внутренний долг (при этом доля ГКО-ОФЗ превышала 14%). Для сравнения: отношение совокупного долга стран ЕС к их ВВП в 1996 г. составляло 70,4%, а в США - 63,1%. Причем высокие объемы российского внешнего долга в значительной степени определяются задолженностью бывшего СССР. Величина собственно российского долга к началу 1998 г. составила 7,6% ВВП.

Внешние заимствования обычно делаются на более длительные сроки по сравнению с внутренними. Если бы консолидация долга (замена краткосрочного долга на долгосрочный путем изменения соотношений внутренних и внешних заимствований) проводилась в более благоприятных условиях, то угрозу нараставшего с осени 1997 г. финансового кризиса, видимо, можно было несколько ослабить.

Существует еще один аспект оценки государственного долга России, а именно относительно небольшие размеры легального ВВП, который только и может служить источником обслуживания этого долга. По оценке, совокупный объем государственного долга всегда был существенно выше 50%, а за 1995-1997 гг. увеличился с 65 до 70% легального ВВП.

Постоянный рост государственного долга неизбежно приводил к увеличению абсолютных и относительных расходов на его обслуживание. Процентные расходы возросли с менее чем 2% совокупных расходов федерального бюджета в 1992 г. до почти 35% в январе - июле 1998 г.

В результате под воздействием увеличения государственного долга произошло существенное изменение структуры расходов федерального бюджета в сторону платежей по обслуживанию внутренней и внешней задолженности.

Так, платежи по обслуживанию и погашению внешнего долга в период до 2015 г. должны составлять 12-15 млрд. долл. ежегодно, даже если больше ничего не занимать. Это составляет примерно половину доходов федерального бюджета. Сохранение таких условий обслуживания внешнего долга грозит России отсутствием перспектив экономического роста на весь этот период.

Достигнутое в феврале 2000 г. соглашение с Лондонским клубом коммерческих банков - кредиторов позволяет России сэкономить на обслуживании этой части долга примерно 13 млрд. долл. в 2001 - 2007 гг.

Объем государственного долга Российской Федерации в настоящее время составляет около 26% ВВП, что является невысоким показателем, учитывая зависимость экономики страны от мировой конъюнктуры цен на энергоносители.

Выплаты по погашению основной суммы внешнего государственного долга Российской Федерации в 2005 г. составили 11,5 млрд. долл. США, что на 2,5 млрд. долл. США больше объема погашения государственного долга в 2004 г.

В 2005 г. внешние государственные долговые обязательства Российской Федерации сократились с прогнозируемых на 1 января 2005 г. 115,7 млрд. долл. США до 106,9 млрд. долл. США на 1 января 2006 г., внутренние государственные заимствования Российской Федерации увеличились с 843,2 млрд. руб. на 1 января 2005 г. до 995,8 млрд. руб. Таким образом, совокупный государственный долг на 1 января 2006 г. составил 4202,8 млрд. рублей, что составляет 22,2% ВВП.

В целом приоритет государственных внутренних заимствований над внешними в целях рефинансирования государственного долга в сложившихся условиях представляется оправданным. Сложившиеся позитивные изменения на рынке государственных внутренних заимствований в условиях сохранения устойчивого платежного баланса позволили правительству РФ в 2005 г. планировать привлечение финансовых ресурсов на внутреннем рынке заимствований в объеме 210,8 млрд. руб. При этом погашение ранее размещенных государственных бумаг составит 122 млрд. руб. Соответственно чистое привлечение финансовых ресурсов с внутреннего рынка заимствований в 2005 г. составило 88,8 млрд. руб., что не повлияло на увеличение процентной ставки на внутреннем кредитном рынке. Положительным фактом является то, что данные заимствования носят среднесрочный и долгосрочный характер от 3 до 15 лет.

В целом анализ показывает, что рынок государственного внутреннего долга фактически способен выполнять функции аккумулирования источников бюджетного дефицита, стабилизации денежного оборота и способа регулирования ликвидности банковской системы. Вместе с тем он пока не стал инструментом поддержки экономического роста и инвестиционной активности.

Расширение объемов государственных внутренних заимствований должно осуществляться с учетом мер по минимизации финансовых рисков. Это предусматривает увеличение средних сроков обращения размещаемых долговых инструментов и сокращения спекулятивной составляющей, расширение спектра применяемых долговых инструментов, а также удержанием процентных ставок на уровне, близком к показателю инфляции, в целях дальнейшего сокращения доли расходов на обслуживание государственного внутреннего долга в общих расходах федерального бюджета и объеме ВВП.

Государственный внутренний долг РФ, выраженный в ценных бумагах, за 7 месяцев 2008 г. увеличился на 9,3% до 1,365 трлн.руб. Об этом свидетельствует информация Департамента международных финансовых отношений, государственного долга и государственный финансовых активов Министерства РФ.

Соотношение расходов на обслуживание государственного долга к доходам федерального бюджета у Российской Федерации является высоким по сравнению со странами с сопоставимым уровнем экономического развития.

Динамика изменения объема и структуры государственного долга за последние годы повлияла на объем ассигнований федерального бюджета по его обслуживанию. Планируемые расходы на обслуживание государственного долга Российской Федерации в 2005 г. сократились по сравнению с 2004 г. на 33,3 млрд. руб. и составили 254,2 млрд. руб. (287,5 млрд. руб. в 2004 г.).

Снижение объемов расходов федерального бюджета в 2005 г. по обслуживанию государственного долга обусловлено существенным сокращением размера внешнего государственного долга Российской Федерации за последние годы.

В связи с сокращением внешнего государственного долга Российской Федерации расходы по его обслуживанию сократятся на 37,2 млрд. руб. и составят 185,9 млрд. руб.

При этом в связи с увеличением государственных внутренних заимствований, а также ростом государственного внутреннего долга в 2005 г. расходы по его обслуживанию возросли на 3,9 млрд. рублей и составили 68,2 млрд. руб.

Из вышеприведенных данных видно, что абсолютная величина государственного внешнего долга Российской Федерации за последние годы стала снижаться, и на сегодняшний день основная проблема заключается не в самой величине внешнего долга, а в непомерной тяжести его обслуживания (уплаты процентов и сумм погашения, которые по оригинальному графику платежей приходятся на данный календарный год) за счет расходов федерального бюджета.

Расходы по обслуживанию государственного долга становятся фактором торможения реализации политики преодоления опасности техногенных катастроф, запредельного износа фондов и, в целом, обеспечения перевода экономики на уровень развития высоких технологий. В сочетании с продолжающемся процессом утечки капитала из финансового оборота национальной экономики выведение финансовых ресурсов из бюджетной системы резко снижает потенциал развития экономики (отсутствие средств на: 1) развитие производств с нанотехнологиями; 2)разведку новых месторождений; 3)реконструкцию и модернизацию предприятий авиатранспорта; 4) финансирование сельскохозяйственной отрасли и т.д.).

До недавнего времени рынки облигаций в России показывали значительный рост по всем сегментам, что было связано с улучшением кредитного качества национальных компаний, с увеличением количества инвесторов и с благоприятным общим фонов на долговых рынках. Однако, мировой кредитный кризис, разразившийся во втором полугодии 2007 года, внес серьезные коррективы в данный сегмент экономики. Не помогли даже рекордно высокие цены на нефть и активная поддержка государства. Иностранные инвесторы сбавили темпы покупки российского долга и перестали активно участвовать в новых размещениях, некоторые из них закрыли лимиты на уровень долга ниже суверенного. Для российских корпораций резко снизилось количество возможностей по рефинансированию, это не замедлило отразиться на рынке первых технических дефолтов из-за невозможности рассчитаться по оферте или даже выплатить купоны.

Подлили масла в огонь крупные кредиты государственных заемщиков со значительной премией к рынку. Это в совокупности с сокращением количества рыночных выпусков привело к существенной переоценке риска на рынке и повышению стоимости заимствований.

Но рынок не закрылся окончательно, уже начиная с февраля-марта 2008 года объемы первичных размещений начали соответствовать докризисным. Основной поддержкой для рынка стала уже состоявшаяся и имеющая серьезные позиции внутренняя база инвесторов – местные банки и управляющие компании. Можно отметить явный рост в рейтингах организаторов частных российских банков и выпадение из Топ-15 некоторых иностранных участников. Другим важным фактором восстановления рынка облигаций является возможность занимать на внешних рынках, где присутствует положительная динамика.

До недавнего времени в большинстве прогнозов по рынку облигационных заимствований присутствовала положительная направленность. Предполагалось, что несмотря на возросшую инфляцию, размещения будут сохранять свои объемы, либо возможно их незначительное уменьшение, а ставки привлечения будут выше, но не намного. При достаточной общей ликвидности на рынке мало кто прогнозировал кризисную ситуацию. Более того, некоторые аналитики считали, что сектор облигационных займов будет только укрепляться. Однако в возникших условиях нестабильности ставки привлечения средств значительно выросли. Ставки по высококачественным облигациям выросли на 1,5 процента. В связи с ухудшением общей ситуации на рынке заимствований складываются негативные условия, когда у предприятий появляются кассовые разрывы, эмитенты не способны выплачивать по офертам, возникают технические дефолты. Как следствие кредитные организации стали давать взаймы только надежным эмитентам, причем под более высокие ставки. Таким образом, в условиях кризиса произошел сдвиг в сторону высококачественных бумаг с государственным участием, с рейтингами от международных рейтинговых агентств. Другие эмитенты становятся неликвидны, их бумаги приходится держать до погашения. Однако в условиях кредитного кризиса появляются инвесторы-спекулянты и фонды, пытающиеся сыграть на скупке высокодоходных рискованных инструментов. На ближайший год на валютном облигационном рынке ожидается ухудшение ситуации как минимум на 6 месяцев. Основными негативными факторами являются рост процентных ставок и выход нерезидентов с рынка из-за политических рисков. Восстановление рынка может начаться через один год. Инвесторам не имеет смысла покупать бумаги с низкой доходностью, если доходность банковских депозитов будет выше.

Общий внешний долг России за 2007 г. вырос на 48% - до 459,6 млрд. долл., говорится в материалах ЦБ РФ. Задолженность органов госуправления за год уменьшилась на 16,2% до 37,4 млрд.долл. а долг российских банков перед нерезидентами, напротив, увеличился сразу на 618% до 163,7 млрд.долл.

Председатель Счетной палаты РФ Сергей Степашин сообщил, что на 1 января 2008 года корпоративный долг РФ составлял 430 млрд.долл. (33% ВВП). Из этой суммы почти 90% приходится на долг российских корпораций и банков по кредитам иностранным банкам. Такая зависимость при ухудшении конъюнктуры и снижении финансовой устойчивости создает риски, в том числе и для бюджетной системы. Именно на это Счетная палата обращала внимание Правительства и Президента, и С. Степашин полагает, что соответствующие меры будут приняты.

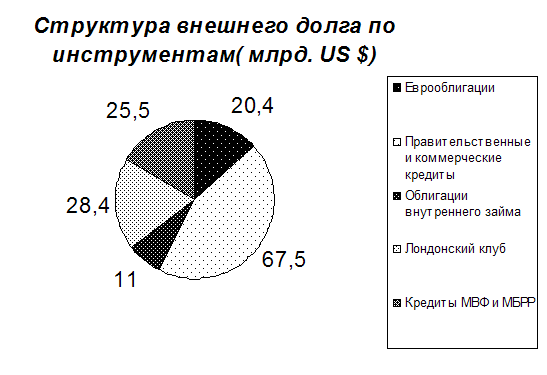

Внешний долг России за 1 квартал 2008 г. сократился с 44,9 млрд.долл. до 44,1 млрд.долл. задолженность перед странами – членами Парижского клуба на 1 апреля 2008 г. составила 1,6 млрд.долл., сообщает Минфин РФ. Перед странами, не входящими в Парижский клуб – 2,2 млрд.долл. Перед бывшими странами Совета экономической взаимопомощи – 1,65 млрд. другим странам бывший СССР задолжал 0,7 млрд.долл. Задолженность перед международными финансовыми организациями составила 4,8 млрд., по еврооблигационным займам – 28,2 млрд., по облигациям внутреннего валютного займа – 4,5 млрд.долл.

Все это говорит о необходимости продолжения переговорного процесса по реструктуризации внешнего долга. Надо не только стремиться к избавлению от внешнего долга, но главное - уметь эффективно его использовать на благо отечественной экономики. Для этого нужны глобальные и эффективные инвестиционные проекты и надежная кредитно-банковская система.

Текущая ситуация в области государственных заимствований характеризуется проведением достаточно взвешенной политики в области внешних и внутренних заимствований, а также переходом к применению методов активного управления долгом с целью сокращения расходов на его обслуживание.

При этом акцент в политике государственного заимствования на неуклонное снижение внешнего долга (вне зависимости от реального финансового состояния и потребностей развития) снижает потенциал этого важнейшего института развития национальной экономики, особенно важного в условиях активной ее интеграции в мировое экономическое сообщество.

Заключение

На основе приведенной выше информации можно сделать следующий вывод: бюджетная политика как целенаправленная деятельность государства по определению основных задач и количественных параметров формирования доходов и расходов бюджета, управления государственным долгом является одним из основных инструментов экономической политики государства.

Бюджетный дефицит играет ключевую роль в механизме развития инфляционных процессов, разрушающих экономику страны, а также его ведущую роль в системе показателей экономической безопасности страны. Политика в области финансирования бюджетного дефицита должна основываться на использовании внутренних источников.

Однако хочу отметить, что в тоже время, сам по себе дефицит бюджета может не быть чем-то чрезвычайно негативным для развития экономики и динамики жизненного уровня населения. Даже самые экономически развитые страны, как правило, постоянно имеют дефицитный бюджет от 10 до 30%. Все зависит от причин его возникновения и направлений расходов государственных денежных средств. Если финансовые средства, составляющие превышение расходов над доходами, направляются на развитие экономики, используются для развития приоритетных отраслей, т. е. используются эффективно, то в будущем рост производства и прибыли в них с лихвой возместят произведенные затраты и общество в целом от такого дефицита только выиграет. Если же правительство не имеет четкой программы экономического развития, а превышение расходов над доходами допускает с целью латания “финансовых дыр”, субсидирования нерентабельного производства, то бюджетный дефицит неизбежно приведет к росту отрицательных моментов в развитии экономики, главным из которых является усиление инфляционных процессов.

Известно, что государственный долг корнями уходит в бюджетный дефицит страны. Для покрытия дефицита государство прибегает к заимствованиям, как на внутреннем, так и на внешнем рынках. Таким образом, государственный долг, с одной стороны, является пассивом для государства и активом держателей гособлигаций (ценных бумаг государственного заимствования).

Список использованной литературы

Государственный бюджет: Учебное пособие. Под ред.М.И. Ткачук - Минск, Высшая школа, 2007.

Экономика России: Учеб. пособие. – М.: Юристъ, 2002.

Борисов Е.Ф. Экономическая теория: Учебник. - М.: Юристъ,2002.

Современная экономика: общедоступный учебный курс. - Ростов-на-Дону: изд-во “Феникс”, 1996.

Экономика: Учебник / Под ред. доц. А. С. Булатова. - М.: Издательство БЕК, 1996.

Экономика и бизнес. Под ред. В.Д. Камаева. М., МГТУ им. Н.Э. Бау, 1998.

Любимцев, Ю. Бюджетный дефицит как фактор экономической политики/ Ю. Любимцев// Экономист. – 2007. – №7.

www.cir.ru

www.minfin.ru

http://news.km.ru/gosduma_prinyala_byudzhet_rossii

www.vesti.ru.

http://www.minfin.ru/ru/index.

www.regnum.ru

Объем государственного внутреннего долга Российской Федерации

| По состоянию на | Объем государственного внутреннего долга Российской Федерации, млрд. руб. | |

| всего | в т.ч. государственные гарантии в валюте Росийской Федерации | |

| 01.01.1993 | 3,57 | 0,08 |

| 01.01.1994 | 15,64 | 0,33 |

| 01.01.1995 | 88,06 | 2,14 |

| 01.01.1996 | 187,74 | 7,46 |

| 01.01.1997 | 364,46 | 17,24 |

| 01.01.1998 | 490,92 | 3,47 |

| 01.01.1999 | 529,94 | 0,88 |

| 01.01.2000 | 578,23 | 0,82 |

| 01.01.2001 | 557,42 | 1,02 |

| 01.01.2002 | 533,51 | 0,02 |

| 01.01.2003 | 679,91 | 8,62 |

| 01.01.2004 | 682,02 | 5,58 |

| 01.01.2005 | 778,47 | 12,93 |

| 01.01.2006 | 875,43 | 18,86 |

| 01.01.2007 | 1064,88 | 31,23 |

| 01.01.2008 | 1301,15 | 46,68 |

| 01.01.2009 | 1499,82 | 72,49 |

| 01.01.2010 | 2094,73 | 251,36 |

Похожие работы

... № 73 «О выпуске и обращении облигаций государственных сберегательных займов Российской Федерации». Постановление Правительства РФ от 5.10.1999 г. «О мерах по сокращению расходов по погашению и обслуживанию государственного долга Российской Федерации, выраженного в иностранных валютах». Постановление Правительства РФ от 13.10.1999 г. № 1152 «О порядке инвестирования в 1999 году свободных средств ...

... во всей зад-ти по опл. труда, % в фонде оплаты труда, % 915 17,3 4,4 2736 17,3 6,6 6107 17,0 14,9 11305 21,5 27,7 4940 10,1 9,1 Дефицит бюджета и государственный долг Дефицит фед. бюджета (по определению МВФ) в % к ВВП 11,1 5,3 7,7 8,0 5,3 Государственный долг, оформленный ГКО-ОФЗ, на конец периода, в % к ВВП 1,0 3,2 7,9 11,3 12,6 Прирост ...

... дят к тому, что, как правило, деньги от менее обеспеченных слоев переходят к более обеспеченным, так как именно последние покупают государственные облигации. Бюджетный дефицит и государственный долг тесно связаны: нарастание бюджетного дефицита приводит к росту государственного долга. Но абсолютная величина бюджетного дефицита, а следовательно, государственного долга малопоказательна для ...

... механизмы управления государственным долгом, используя собственный опыт и опыт развитых стран. 3. ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ГосударственныМ долгОМ Республики Беларусь В социально-экономическом развитии Республики Беларусь период 1991-2000 гг. явился переломным этапом в преодолении глубоких кризисных явлений, происходивших в стране после распада СССР. Современный этап ...

0 комментариев