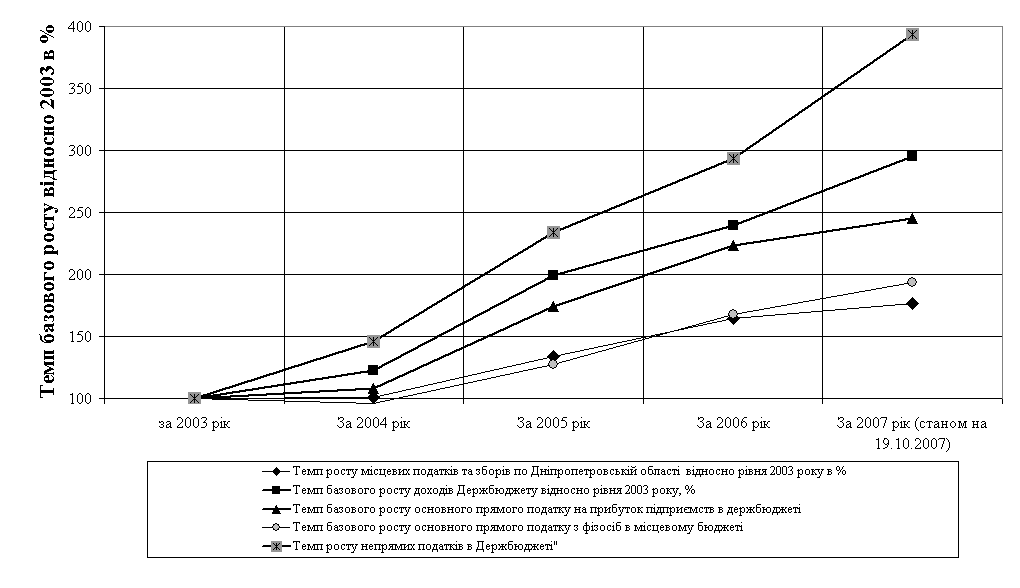

Навигация

Завдання 1

а) На підприємстві працює 29 особи, з них 7 за сумісництвом. Ставку комунального податку місцевим органом самоврядування встановлено на рівні граничної. Визначити розмір комунального податку за місяць і за квартал.

Рішення:

Гранична ставка комунального податку встановлена на рівні 10%. Кількість осіб, які враховуються в розрахунку комунального податку – 22 (працюючі за сумісництвом не враховуються). Неоподаткований мінімум доходів громадян встановлено на рівні 17 грн.

Кількісний склад працівників за відповідний базовий податковий (звітний) період дорівнює показнику середньооблікової кількості штатних працівників, визначеному відповідно до Інструкції зі статистики кількості працівників, затвердженої наказом Державного комітету статистики України від 28.09.2005 N 286, зареєстрованої у Міністерстві юстиції України 30.11.2005 за N 1442/11722. При цьому, якщо рішенням органу місцевого самоврядування про встановлення комунального податку визначено базовий податковий (звітний) період календарний місяць, то указується середньооблікова кількість штатних працівників за такий місяць, якщо календарний квартал (півріччя, рік) - сума середньооблікової кількості штатних працівників за кожен місяць кварталу (півріччя, року).

Розмір комунального податку за місяць становитиме:

22 х 17 х 10% = 37,40 грн.

Розмір комунального податку за квартал становитиме:

22 х 3 х 17 х 10% = 112,20 грн.

б) За звітний місяць фонд оплати працівників підприємства становив 10 тис. грн. Визначити розмір відрахувань до Пенсійного фонду та Фондів соціального захисту населення.

Рішення:

Згідно Закону України «Про Державний бюджет України на 2007 рік» норми відрахувань до Пенсійного фонду та Фондів соціального захисту населення встановлено:

До Пенсійного фонду – 33,2%;

До Фонду соціального страхування на випадок безробіття – 1,3%;

До Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань – встановлюється виходячи з класу професійного ризику ≈ 1%

До Фонду соціального страхування у зв’язку з тимчасовою втратою працездатності – 1,5%.

Розмір відрахувань на підприємстві за звітний місяць становить 3700,00 грн., у тому числі:

Пенсійний фонд – 3320,00 (10000 х 33,2%)грн.

Фонд безробіття – 130,00 (10000 х 1,3%) грн.

ФССНВПЗ – 100,00 (10000 х 1%)грн.

ФСС – 150,00 (10000 х 1,5%)грн.

Завдання 2

За даними господарських операцій визначити склад валових витрат підприємства та валових доходів, суму податку на прибуток до сплати, також визначити податковий кредит та податкове зобов’язання, суму сплати до бюджету ПДВ.

| Зміст операцій | Бухгалтерський облік (2.1) | Податковий облік (2.1) | ||||

| Дебет | Кредит | Сума | Валові доходи | Валові витрати | Сума | |

| Вхідні данні | ||||||

| Балансова вартість основних засобів на початок року: | ||||||

| Група 4 | 14300 | |||||

| Група 2, амортизуємих за старими нормами амортизації | 7400 | |||||

| Залишок товарів на початок періоду | 281 | 30500 | ||||

| Господарчі операції | ||||||

| 1. Перерахована передплата за товари | 371 | 311 | 18600 | + | 15500 | |

| 2. Відбитий податковий кредит по ПДВ | 641 | 644 | 3100 | - | - | - |

| 3. Оприбутковано товар, оплачений в попередньому періоді | 281 | 631 | 12500 | - | - | - |

| 4. Сума ПДВ у складі податкового кредиту | 644 | 631 | 2500 | - | - | - |

| 5. Затрати на транспортування товарів, включені в первісну вартість | 281 | 631 | 300 | - | + | 300 |

| 6. Відбитий податковий кредит по ПДВ | 641 | 631 | 60 | - | - | - |

| 7. Сплачені послуги по транспортуванню товарів | 631 | 311 | 360 | - | - | - |

| 8. Реалізовані товари | 361 | 702 | 60000 | + | - | 50000 |

| 9. Відбиті податкові зобов’язання по ПДВ | 702 | 641 | 10000 | - | - | - |

| 10. Отримана оплата от покупця | 311 | 361 | 60000 | - | - | - |

| 11. Нарахована з/плата працівникам | 92 | 661 | 5000 | - | + | 5000 |

| 12. Зроблені нарахування на фонд оплати праці | 92 | 65 | 1890 | - | + | 1890 |

| 13. Нараховані комунальний податок, податок на землю | 92 | 641 | 300 | - | + | 300 |

| 14. Отримана безповоротна фінансова допомога | 311 | 718 | 2500 | + | - | 2500 |

| 15. Реалізован комп’ютер | 361 | 742 | 4800 | - | - | - |

| 742 | 641 | 800 | - | - | - | |

| 131 | 104 | 1200 | - | - | - | |

| 972 | 104 | 2150 | + | - | 650 | |

| 16. Підписаний акт виконаних робіт і сплачена вартість послуг. | 93 | 631 | 3210 | - | + | 3210 |

| 641 | 631 | 642 | - | - | - | |

| 631 | 311 | 3852 | - | - | - | |

| 17. Списана собівартість реалізованого товару | 902 | 281 | 31500 | - | - | - |

| 18. Нарахована амортизація у податковому обліку на: | - | - | - | |||

| - основні засоби групи 4 | - | + | 2145 | |||

| - основні засоби групи 2 амортизуємих по старим нормам | - | + | 462,50 | |||

| 19. Отриманий аванс від покупця | 311 | 361 | 15000 | + | - | 12500 |

| 20. Нараховані податкові зобов’язання по ПДВ | 643 | 641 | 2500 | - | - | - |

| 21.Придбані акції підприємства А | 143 | 371 | 3000 | - | + | 3000 |

| 22. Реалізовані акції підприємства А | 681 | 741 | 4000 | + | - | 4000 |

Приймаємо період – квартал, виходячи з цього:

Похожие работы

... прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції) 3. Шляхи вдосконалення прямого оподаткування в Україні в системі фінансового регулювання ринкових відносин 3.1 Зарубіжний досвід регулювання ринкових відносин прямими податками В науково-теоретичному плані в перші ...

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

... передбачають оподаткування за зовнішніми ознаками. До них належать земельний, домовий, промисловий, на грошовий капітал. Наведена вище класифікація прямих податків є вже дещо застарілою, оскільки деякі з вказаних податків не застосовуються не лише в Україні, а й у світі. Тенденції розвитку практики оподаткування свідчать про те, що реальні податки, які були досить поширеними на початку минулого ...

... достатньо тривалий, сума цифр років визначається по формулі кумулятивного числа: ( n + 1 )*n/2 = ( 4 + 1 )*4/2 = 10 років. Таблиця 4 Розрахунок амортизації методом суми років Рік Розрахунок Амортизаційні відрахування Накопичена амортизація ( знос ) Балансова вартість 0 — — — 20000 1 4/4*18000 7200 7200 12800 2 ...

0 комментариев