Основні методи та прийоми податкового аудиту

Організація проведення податкового аудиту

Аналіз взаємодії контролюючих органів та їх підрозділів у процесі проведення податкового аудиту

Шляхи вдосконалення організації проведення податкового аудиту

Напрями розширення повноважень органів контролюючої діяльності в податковій системі

Навигация

Аналіз взаємодії контролюючих органів та їх підрозділів у процесі проведення податкового аудиту

Податковий аудит в сучасних економічних умовах

75548

знаков

0

таблиц

2

изображения

2.2 Аналіз взаємодії контролюючих органів та їх підрозділів у процесі проведення податкового аудиту

Законом України "Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" визначено чітке поняття контролюючого органу. Контролюючий орган – це державний орган, який у межах своєї компетенції, визначеної законодавством, здійснює контроль за своєчасністю, достовірністю, повнотою нарахування податків і зборів (обов'язкових платежів) та погашенням податкових зобов'язань чи податкового боргу. Вичерпний перелік контролюючих органів визначається статтею 2 цього Закону.

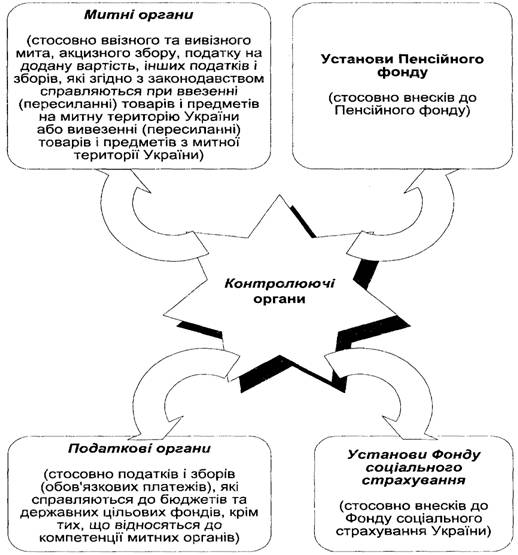

Так, до контролюючих органів відносяться (дивись рис. 2.1):

– митні органи – стосовно ввізного та вивізного мита, акцизного збору, податку на додану вартість, інших податків і зборів (обов'язкових платежів), які, згідно з законами, справляються при ввезенні (пересиланні) товарів і предметів на митну територію України або вивезенні (пересиланні) товарів і предметів з митної території України;

– установи Пенсійного фонду України – стосовно внесків до Пенсійного фонду України;

– податкові органи – стосовно податків і зборів (обов'язкових платежів), які справляються до бюджетів та державних цільових фондів, крім тих, що відносяться до компетенції митних органів;

– установи Фонду соціального страхування України – стосовно внесків до Фонду соціального страхування України.

Цей же закон встановлює компетенцію контролюючих органів, які мають право здійснювати перевірки своєчасності, достовірності, повноти нарахування та сплати лише стосовно тих податків і зборів (обов'язкових платежів), які віднесено до їх компетенції. Порядок контролю з боку митних органів за сплатою платниками податку на додану вартість та акцизного збору встановлюється спільним рішенням центрального податкового органу та центрального митного органу. Інші державні органи не мають права проводити перевірки своєчасності, достовірності, повноти нарахування та сплати податків і зборів (обов'язкових платежів), утому числі за запитами правоохоронних органів.

Рис. 2.1 - Основні державні контролюючі органи з оподаткування

Разом з тим, статтею 5 Указу Президента України "Про деякі заходи з дерегулювання підприємницької діяльності" до контролюючих органів, які мають право проводити планові та позапланові виїзні перевірки фінансово-господарської діяльності суб'єктів підприємницької діяльності, віднесено органи державного казначейства та органи державної контрольно-ревізійної служби. Межа компетенції цих органів – проведення перевірок стосовно бюджетних позик, позик та кредитів, гарантованих коштами бюджетів, цільового використання дотацій та субсидій, інших бюджетних асигнувань, коштів позабюджетних фондів, а також належного виконання державних контрактів, проавансованих за рахунок бюджетних коштів.

Указом Президента України також встановлено і деякі загальні правила проведення перевірок фінансово-господарської діяльності суб'єктів підприємницької діяльності. Так, встановлено, що нормативно-правові акти контролюючих органів, які регламентують порядок проведення перевірок суб'єктів підприємницької діяльності, погоджуються з Державним комітетом України з питань регуляторної політики та підприємництва. В разі відсутності такого погодження ці нормативно-правові акти не є обов'язковими до виконання платниками податків і можуть використовуватися контролюючими органами як внутрівідомчі документи.

Початковим етапом контрольно-перевірочної роботи є планування документальних перевірок, яке полягає у визначенні переліку об'єктів, що підлягають документальним перевіркам, термінів, обсягів та категорій вказаних перевірок, кадрових ресурсів, необхідних для проведення.

Усі підрозділи податкової служби України на підставі аналізу баз даних, іншої інформації та проблемних питань, що виникли за поточний період і потребують висвітлення під час документальних перевірок, подають у строки, визначені нормативними документами, підрозділам, відповідальним за проведення перевірок, пропозиції щодо включення до Національного плану документальних перевірок, на майбутній рік суб'єктів господарювання.

Основним критерієм відбору платників податків-фізичних осіб для планування документальних перевірок є результати детального аналізу накопичених даних про фінансово-господарську діяльність суб'єктів підприємництва.

Підрозділам, що проводять перевірку під час проведення аналізу даних, накопичених про суб'єктів підприємництва-юридичних осіб, особливу увагу необхідно звертати на інформацію про засновників та керівників підприємств, які включені до плану перевірок, та фізичних осіб, пов'язаних з юридичними особами, які відібрані до плану перевірок юридичних осіб або є засновниками та керівниками одночасно в декількох юридичних особах.

Плануючи перевірки суб'єктів підприємництва-фізичних осіб, доцільно розробити комплекс заходів, спрямованих на отримання детальної інформації щодо діяльності платника з інших, ніж його звітність або бухгалтерські документи, джерел.

Крім цього, структурні підрозділи податкових органів забезпечують участь своїх працівників у проведенні комплексних перевірок згідно з Національним планом перевірок, у терміни, повідомлені підрозділами, що очолюють перевірки.

Починаючи перевірку, працівники податкових органів повинні пред'являти свої службові посвідчення та доручення на право проведення перевірки керівництву суб'єктів підприємницької діяльності, що перевіряється.

Підрозділи податкової служби, які беруть участь у перевірках, оформляють свої перевірки окремими актами з необхідними додатками за підписом посадових осіб суб'єкта підприємницької діяльності, який перевіряється, і здається керівнику групи. При цьому акти платнику не залишаються, а використовуються при складанні зведеного акта і рішення за ними не приймається. Вони також подають пропозиції щодо необхідності вилучення первинних та інших документів, що свідчать про приховування оборотів і несплату податків. Вилучення здійснює підрозділ, який оформляв зведений акт. Підрозділ, відповідальний за проведення перевірки, оформляє зведений акт із додатками відповідно до вимог нормативних та інструктивних документів, складає протоколи, готує проекти рішення про застосування фінансових санкцій до платника та проекти постанов про притягнення посадових осіб до адміністративної відповідальності, крім випадків, коли матеріали передаються підрозділам податкової міліції для вирішення питання про притягнення посадових осіб до кримінальної відповідальності.

До інформації із зовнішніх джерел належать відомості про доходи (видатки) фізичних осіб від підприємств, установ, державних контролюючих, правоохоронних органів та інших організацій, де такі доходи (видатки) фінансуються, зокрема, від:

- підприємств, установ, організацій про виплати фізичним особам доходів не за місцем основної роботи (служби, навчання);

- органів місцевого самоврядування, які здійснюють реєстрацію підприємців, інших організацій, виконуючих функції державної реєстрації та ліцензування;

- органів Міністерства внутрішніх справ України про громадян, іноземних громадян, які здійснили злочин або інші правопорушення у сфері економічної діяльності, від правоохоронних органів про відмовлення в порушенні або застосуванні кримінальної справи, у яких можуть бути відомості про отримані доходи;

- паспортно-візових підрозділів місцевих і районних органів МВС, міграційної служби, служби працевлаштування і зайнятості про використання праці іноземних громадян;

- митних органів на фізичних осіб, які здійснюють товарообмінні операції у великих розмірах, а також осіб, отримуючих за імпортом великі партії товарів;

- органів житлово-комунального господарства, органів місцевих адміністрацій, бюро технічної інвентаризації про новобудови, про будови, які перейшли на право власності фізичній особі, про здачу в найм або оренду будов, квартир, кімнат, гаражів чи іншого рухомого і нерухомого майна;

- будівельних організацій та інших організацій, які реалізують громадянам з наданням прізвища, ім'я та по батькові покупця (замовника), адреси, за якою він мешкає, вартості квартири, строку сплати, суми сплати вартості квартири;

- банків та кредитних установ про громадян, які отримали кредити (позики) з наданням інформації, хто отримав або погасив кредит (позику) і в які строки (якщо за громадянина розрахувалася та чи інша юридична особа, то необхідно перевірити, чи включена Ця сума у дохід громадянина та чи утримано з неї податок), про фізичних осіб (резидентів та нерезидентів), які здійснювали разові операції у валюті в готівковій або безготівковій формі (зарахування коштів на рахунку за вкладами фізичної особи або інша операція Щодо надходження коштів, зняття їх з рахунка тощо) про надходження від юридичної особи значної суми коштів на банківські рахунки фізичної особи за продаж товарів, майна, за оренду у громадян приміщень, транспортних засобів тощо.

РОЗДІЛ 3. ПРОБЛЕМИ ТА ПЕРСПЕКТИВИ ДІЯЛЬНОСТІ КОНТРОЛЮЮЧИХ ОРГАНІВ У ПРОЦЕСІ ПРОВЕДЕННЯ ПОДАТКОВОГО АУДИТУ

Похожие работы

... і пристрої Силові машини та устаткування автоматизовані Силові машини та устаткування не автоматизовані Те саме Машини, устаткування. Таблиця 16. Номенклатури, що застосовуються при аналізі, контролі та аудиті: № Перелік даних Номенклатур Вимірники З яких носіїв інформації одержані Вартісні Натур. норм-х Мин.року звіт.року 1 Баланс (форма №1) + - 2 ...

... та зборів Контроль за справлянням місцевих податків і зборів покладено на Управління ресурсних та неподаткових платежів, місцевих податків і зборів. Це Управління є одним із структурних підрозділів Державної податкової інспекції у Святошинському районі міста Києва. Він підпорядкований безпосередньо начальнику Державної податкової інспекції у Святошинському районі міста Києва. Управління у ...

... і підприємства в близькій та віддаленій переспективі. Це дозволяє зробити висновок, що предметом фінансового аудиту є рушійна сила господарювання - гроші і вартісні характеристики діяльності. Фінансовий аудит підприємства переслідує декілька цілей, основні з яких : - визначення наявного фінансового стану; - визначення зміни цього стану в структурно-часовому аспекті; - визначення факторів,що ...

... загальний стан економіки на України, маємо сказати, що дане підприємство досить успішно, з помірними втратами, переходить на ринкові умови господарювання. 60 % вик. Темп плану їрост., Табл.1. ОСНОВНІ ПОКАЗНИКИ ВИРОБНИЧО-ГОаіОДАРСЬКОЇ ДІЯЛЬНОСТІ ЧЕРКАСЬКОГО МПГВТ за 1997-1999 pp. Факт 1998р. За!999 Рік План Факі № Од. Факт «п ПОКАЗНИКИ вим. 1997р Вантажопе ...

0 комментариев