Навигация

Форми стимулювання інвестиційного процесу

40952

знака

2

таблицы

1

изображение

3.1 Форми стимулювання інвестиційного процесу

В умовах відносної обмеженості інвестиційних ресурсів в Україні важливого значення набуває вміння застосувати апробовані у світовій господарській практиці дійові форми та інструменти стимулювання інвестиційної діяльності (табл.1).

Таблиця 1. Форми стимулювання інвестиційного процесу

|

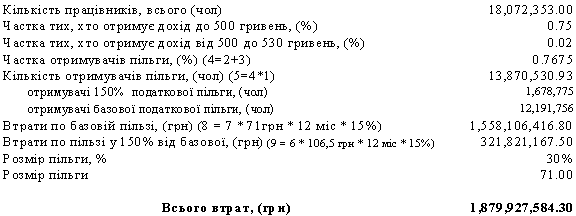

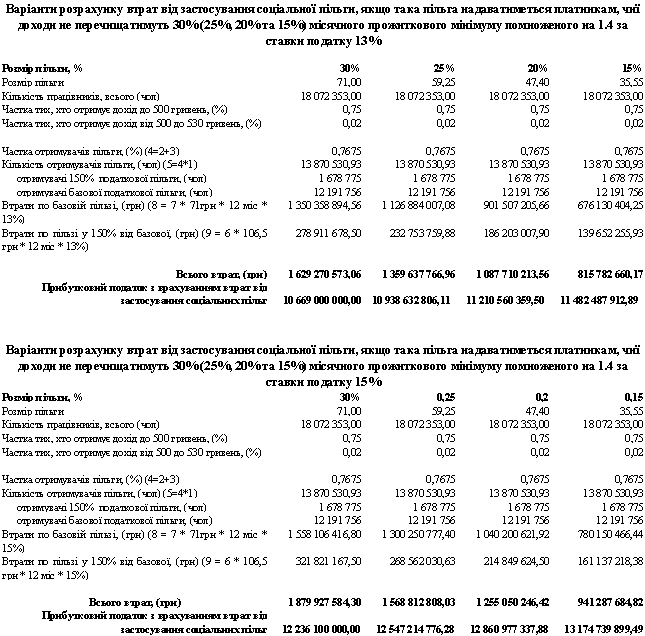

3.2 Показники ефективності проекту

За фіксованих умов податкового середовища, сформований інвестиційний проект у випадку його реалізації створює додану вартість - ДВр , до складу якої входять: чистий прибуток підприємства - ДВрrofit , плата інвесторові за залучені кошти - ДВ% , заробітна плата зайнятого персоналу - ДВрersons і податки - ДВрtax1, на які претендує держава.

При цьому проект характеризується певною сукупністю показників ефективності серед яких: період окупності, чиста теперішня вартість (NPV), внутрішня ставка прибутковості (IRR), прибутковість вкладеного капіталу, тощо.

Звичною ситуацією для вітчизняних ініціаторів проекту - підприємств та підприємців є нестача фінансових ресурсів. Відповідно відбувається пошук їх на внутрішньому та зовнішньому ринках. І ось коли співставляються показники ефективності проекту з вимогами до них з боку потенційних інвесторів, має місце невідповідність показників проекту вимогам цих інвесторів. В результаті проект відхиляється. Ця ситуація типова для України. Її не змінити ні семінарами, ні міждержавними угодами, якщо відсутній економічний інтерес. Відхиляється проект - втрачається додана вартість ДВр. Втрачаються і податки - ДВрtax 1, на які претендувала держава !

Логічним видається запровадження у аналітичну практику, назвемо так "податкового інвестиційного ресурсу" І-tax - капіталу з від'ємною вартістю. Додавання його до сукупності ресурсів, на які витрачаються фінансові кошти в межах інвестиційного проекту, призводить до зменшення потреби в інвестиційних коштах. Це, відповідно, може призвести то того, що показники ефективності проекту, з огляду на які приймається рішення про участь в ньому стороннього фінансового інвестора, задовольнять його і проект "піде". В результаті всі отримають певну частку доданої вартості.

При цьому, очевидно,:

ДВрtax 2 < ДВрtax 1

І-tax = ДВрtax 1 - ДВрtax 2

Таким чином, маємо формулу для розрахунку ефективності проекту для держави:

Etax= ДВрtax 2/ І-tax = ДВрtax 2/ (ДВрtax 1 - ДВрtax2)

З першого погляду, держава втрачає, але лише у випадку, коли проект реалізувася б і без зміни умов участі в ньому держави. Практично ж, як ми знаємо, більшість проектів відхиляються.

На цьому можна було б зупинитись. Але також логічною видається вимога з боку держави претендувати і на певну плату за інвестування "податкового інвестиційного ресурсу", за аналогією до всіх інших ресурсів. І це часто є можливим, бо поступки у платежах на ранніх стадіях створюють умови для оплати відповідних сум пізніше. За умови прийняття тези про рівноцінність грошових коштів в економіці, чи то у вигляді кредитів банку, чи то у вигляді податкових платежів, таку пільгу з боку держави можна було б встановлювати на рівні, який корелює зі ставками банківських позик.

Розділ4.СПЕЦІАЛЬНІ ЕКОНОМІЧНІ ЗОНИ

Одним з видів податкового стимулювання підприємств є створення спеціальних економічних зон.

4.1Спеціальна економічна зона "Донецьк"

Територія розташування, площа: м. Донецьк, Донецька область, площа - 466 га

Термін дії: 60 років

Початок роботи: 21.07.1998 р.

Правова база: Закони України від 24.12.98 № 356 "Про спеціальні економічні зони та спеціальний режим інвестиційної діяльності в Донецькій області" та від 15.07.99 № 973 "Про внесення змін до деяких законів України з питань оподаткування у зв'язку з запровадженням спеціального режиму інвестиційної діяльності на територіях пріоритетного розвитку в Донецькій області".

Пріоритетні види економічної діяльності: машинобудування, приладобудування, електротехнічна промисловість; інноваційні проекти по створенню нових матеріалів та виробничих систем.

Пільги, що надаються інвесторам:

- режим спеціальної митної зони;

- ставка оподаткування прибутку - 20%;

- оподаткування доходів нерезидентів - у розмірі 2/3 встановленої ставки;

- не справляються збори до Державного інноваційного фонду та до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення;

- звільняється від оподаткування сума інвестицій, одержана згідно з інвестиційним проектом;

- надходження в іноземній валюті звільняються від обов'язкового продажу;

- не справляється плата за землю на період освоєння земельної ділянки.

Особливі умови, за яких інвестори отримують пільги: дозвіл Ради на провадження підприємницької діяльності на території зони.

Очікувані результати діяльності:

передбачається залучити - 500 млн. дол. США;

збереження старих та створення нових робочих місць - 10 тис.;

4.2Спеціальна економічна зона "Азов"

Територія розташування, площа: м. Маріуполь, Донецька область, площа -315 га

Термін дії: 60 років

Початок роботи: 21.07.1998 р.

Правова база: Закони України від 24.12.98 № 356 "Про спеціальні економічні зони та спеціальний режим інвестиційної діяльності в Донецькій області" та від 15.07.99 № 973 "Про внесення змін до деяких законів України з питань оподаткування у зв'язку з запровадженням спеціального режиму інвестиційної діяльності на територіях пріоритетного розвитку в Донецькій області".

Пріоритетні види економічної діяльності: розвиток експедиційно-складської, транспортно-сервісної та виробничої сфери.

Пільги, що надаються інвесторам:

- режим спеціальної митної зони;

-ставка оподаткування прибутку - 20%;

- оподаткування доходів нерезидентів - у розмірі 2/3 встановленої ставки;

- не справляються збори до Державного інноваційного фонду та до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення;

- звільняється від оподаткування сума інвестицій, одержана згідно з інвестиційним проектом;

- надходження в іноземній валюті звільняються від обов'язкового продажу;

- не справляється плата за землю на період освоєння земельної ділянки.

Особливі умови, за яких інвестори отримують пільги: дозвіл Ради на провадження підприємницької діяльності на території зони; здійснення операцій з обслуговування транзитних вантажів, їх зберігання, дороблення, сортування, пакування, надання транспортно-експедиторських, агентських послуг, а також застосування новітніх технологій з метою виробництва товарів для експорту та поставок їх на внутрішній ринок.

Очікувані результати діяльності:

передбачається залучити - 400 млн. дол.США;

збереження старих та створення нових робочих місць - 10 тис. грн.;

4.3Спеціальна економічна зона "Закарпаття"

Територія розташування, площа: Ужгородський та Мукачівський райони Закарпатської області, площа - 737 га

Термін дії: 30 років

Початок роботи: 09.01.1999 р.

Правова база: Указ Президента України від 09.12.98 № 1339 “Про спеціальну економічну зону “Закарпаття”

Пріоритетні види економічної діяльності: транспортна, експедиторська діяльність, митні послуги, обслуговування і зберігання транзитних вантажів, пов'язані з ними фінансові функції.

Пільги, що надаються інвесторам:

- режим спеціальної митної зони;

- ставка оподаткування прибутку - 20%;

- оподаткування доходів нерезидентів - у розмірі 2/3 встановленої ставки;

- не справляються збори до Державного інноваційного фонду;

- надходження в іноземній валюті звільняються від обов'язкового продажу.

Особливі умови, за яких інвестори отримують пільги:реєстрація суб'єкта підприємницької діяльності на території зони; здійснення операцій з обслуговування транзитних вантажів, їх зберігання, дороблення, сортування, пакування, надання транспортно-експедиторських, агентських та пов'язаних з ними фінансових послуг, торгівлі, а також застосування новітніх технологій з метою виробництва товарів для експорту та поставок їх на внутрішній ринок.

Очікувані результати діяльності:

передбачається залучити - 1300 млн.дол.США;

збереження старих та створення нових робочих місць - 10 тис.;

Похожие работы

... сприяє прискоренню впровадження новітніх досягнень науки і техніки у виробництво. Однак, Україна зовсім не обов’язково повинна повторювати весь шлях розвитку венчурного підприємництва впродовж 20-25 років, який пройшла Західна Європа. Використовуючи накопичений міжнародний досвід, приклади розвитку венчурного бізнесу в Західній Європі і США, та ефективно впроваджуючи необхідні реформи Україна ці ...

... систем мотивації праці, необхідно приділити увагу модернізації виробничих процесів. Та застосуванню новітніх технологій. Розділ 3. Шляхи підвищення ефективності застосування сучасних систем мотивації персоналу 3.1 Удосконалення систем мотивації в підприємстві та шляхи застосування найефективніших систем мотивації Основна категорія працівників ресторанного господарства – кухарі, офіціанти, ...

... і праці, упевнений замгендиректора дослідницько-консультаційної компанії ''Альт'' Дмитро Сироткин. Але керування поведінкою об’єктів стимулювання ми розглянемо детальніше. Зарубіжний досвід матеріального стимулювання персоналу. Складові зарубіжного досвіду стимулювання персоналу. Розгляньмо найсуттєвіші складові зарубіжного досвіду, не обов’язково посилаючись на практику конкретних країн, адже ...

... функції держави виступають першопричиною щодо функціонування окремих елементів, вибору методів державного регулювання економіки (зокрема, бюджетно-податкових), їх ефективності. У такому розумінні сутність та закономірності трансформації ролі держави в економіці здійснюють Перетворюючий вплив на політику витрат, податкову політику, які як частини системи підпорядковані цілому. Тому важливо в першу ...

0 комментариев