ПЕНСИОННАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

Индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхования

Пенсионная реформа в Российской Федерации

Инвестирование накопительной части трудовой пенсии

АНАЛИЗ ДОХОДНОЙ И РАСХОДНОЙ ЧАСТИ БЮДЖЕТА ПЕНСИОННОГО ФОНДА РФ ЗА ПЕРИОД С 2002 ПО 2004 ГОД

Оценка бюджета Пенсионного фонда России за период с 2002 по 2004 год

Предложения по совершенствованию пенсионной системы

Навигация

АНАЛИЗ ДОХОДНОЙ И РАСХОДНОЙ ЧАСТИ БЮДЖЕТА ПЕНСИОННОГО ФОНДА РФ ЗА ПЕРИОД С 2002 ПО 2004 ГОД

Пенсионная система Российской Федерации и пути ее дальнейшего совершенствования

138738

знаков

2

таблицы

15

изображений

2. АНАЛИЗ ДОХОДНОЙ И РАСХОДНОЙ ЧАСТИ БЮДЖЕТА ПЕНСИОННОГО ФОНДА РФ ЗА ПЕРИОД С 2002 ПО 2004 ГОД

2.1 Анализ доходной и расходной части бюджета Пенсионного фонда России за 2002 год

Федеральным законом от 29 мая 2002 года № 61-ФЗ «О бюджете Пенсионного фонда РФ на 2002 год» утвержден бюджет ПФР, по доходам в сумме 783477,7 млн. руб., и по расходам в сумме 739156,6 млн. руб., с превышением доходов над расходами в сумме 44321,1 млн. руб. Таким образом, по данным таблицы 2.1 «Структура доходов бюджета Пенсионного фонда РФ в 2002 году» (см. приложение Ж) профицит бюджета ПФР в 2002 году составил 5,66 %.

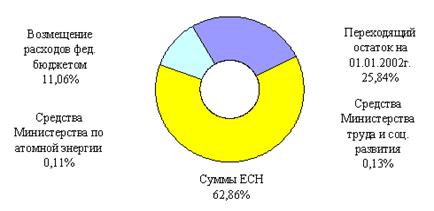

Более половины всех поступлений бюджета приходится на неналоговые доходы 447368,3 млн. руб. или 57,1 %. Среди этой группы доходов особое внимание заслуживают «суммы единого социального налога (ЕСН) поступающие из федерального бюджета», так как на их долю приходится основная часть неналоговых поступлений 62,86 %. Также немаловажной и значительной статьей бюджета является «переходящий остаток денежных средств фонда на 1 января 2002 года», который составляет 25,84 % неналоговой группы доходов или 14,76 % в отношении к общей сумме доходов Пенсионного фонда. Третьей, значительной доходной статьей неналоговых поступлений являются, «средства федерального бюджета, передаваемые фонду для погашения (возмещения) расходов понесенных Пенсионным фондом», которые подлежат финансированию за счет средств федерального бюджета, на их долю приходится 11,06 %.

Следует отметить, что в составе неналоговых поступлений прописаны статьи доходов, имеющие отражение и в расходной части бюджета ПФР. К ним относятся «средства федерального бюджета, передаваемые фонду Министерством труда и социального развития РФ, на выплату досрочных пенсий гражданам, признанным безработными, и социальных услуг на погребение, и оказание услуг по погребению». А также, «средства передаваемые фонду из целевого бюджета фонда Министерства РФ по атомной энергии, для обеспечения выплаты дополнительного ежемесячного пожизненного материального обеспечения работникам организаций ядерного оружейного комплекса РФ». В структуре неналоговых поступлений на их долю приходится 0,23 %.

Рисунок 2.1 – Структура неналоговых доходов бюджета ПФР в 2002 году

Если же посмотреть на другую группу доходов бюджета ПФР – налоговую, то мы увидим, что среди этой группы наибольший удельный вес занимает статья, на которую приходится 73,23 % всех налоговых поступлений в Пенсионный фонд – это «страховые взносы, зачисляемые в фонд на выплату страховой части трудовой пенсии». Далее в порядке убывания следуют «страховые взносы, зачисляемые в фонд на выплату накопительной части трудовой пенсии», и «мобилизация просроченной задолженности плательщиков ЕСН в фонд», на долю каждой группы этих доходов приходится более 10 % налоговых поступлений.

Незначительными налоговыми доходами являются «страховые взносы в виде фиксированного платежа» 2,45 % доходов бюджета ПФР, наименее значительными – «страховые взносы по дополнительному тарифу» и «суммы пени и иных финансовых санкций», их общая сумма не превышает 0,01 % доходов Пенсионного фонда.

Рисунок 2.2 – Структура налоговых доходов бюджета ПФР в 2002 году

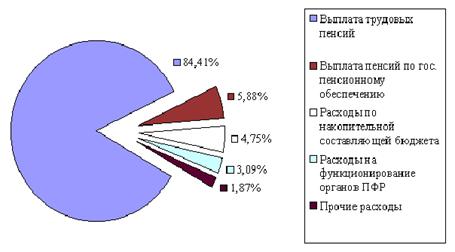

По данным таблицы 2.2 «Структура расходов бюджета ПФР в 2002 году» (см. приложение И) видно, что основной расходной статьей бюджета Пенсионного фонда является - выплата трудовых пенсий. На ее долю приходится 623909,71 млн. руб., что составляет 84,41 % всех расходов ПФР.

В расходной части бюджета Пенсионного фонда прописаны суммы тех статей, за которыми закреплены свои источники доходов, речь о которых шла ранее. К статьям, имеющим свое отражение, как в доходной, так и в расходной части бюджета, также относятся «расходы на выплату доплаты к пенсии, включая расходы на доставку и пересылку, финансируемые за счет страховых взносов фактически поступающих по дополнительному тарифу», и «перечисление средств страховых взносов на накопительную часть трудовой пенсии, включая расходы фонда связанные с ведением специальной части индивидуального лицевого счета». На долю последних расходов приходится 4,75 %.

Рисунок 2.3 – Структура расходов бюджета ПФР в 2002 году

Следующей расходной статьей бюджета ПФР, на которую следует обратить внимание, является – «финансирование и материально-техническое обеспечение текущей деятельности фонда и его органов, а также другие мероприятия связанные с деятельностью фонда». Расходы на эти цели составляют 22844,88 млн. руб. или 3,09 % всех расходов Пенсионного фонда, в том числе на содержание органов фонда 2,69 %.

Необходимо отметить, что финансирование расходов на улучшение условий проживания престарелых граждан и инвалидов в стационарных учреждениях социального обслуживания населения, оказание адресной социальной помощи нуждающимся пенсионерам и инвалидам, осуществляется за счет сумм пеней и иных финансовых санкций, а также за счет средств полученных в результате мобилизации просроченной задолженности плательщиков страховых взносов.

В целом бюджет Пенсионного фонда является сбалансированным, его расходы подкреплены соответствующими доходными источниками, а профицит бюджета ПФР является неплохим заделом на будущий 2003 год. Следует отметить, что сумма фактического превышения доходов над расходами фонда, уменьшенная на сумму направляемую, на формирование норматива оборотных денежных средств на 1 января 2003 года (установленная в размере 40 % объема расходов на выплату пенсий в предстоящем месяце) направляется на создание резерва бюджета Фонда.

2.2Анализ доходной и расходной части бюджета Пенсионного фонда России за 2003 год

Федеральным законом от 31 декабря 2002 года № 197-ФЗ «О бюджете Пенсионного фонда РФ на 2003 год», и федеральным законом от 08 декабря 2003 года № 168-ФЗ О внесении изменений в федеральный закон «О бюджете пенсионного фонда РФ на 2003 год» утвержден бюджет ПФР, по доходам в сумме 822841,4 млн. руб., и по расходам в сумме 864898,3 млн. руб. На покрытие дефицита фонда, направляется часть средств резерва бюджета фонда предусмотренного в сумме 42056,9 млн. руб. Таким образом, по данным таблицы 2.3 «Структура доходов бюджета Пенсионного фонда РФ в 2003 году» (см. приложение К) дефицит бюджета ПФР в 2003 году составил 5,11 %.

Как и в прошлом году, более половины всех поступлений в бюджет ПФР приходится на неналоговые доходы 433681,4 млн. руб. или 52,71 %. Среди этой группы доходов особое внимание заслуживают «безвозмездные перечисления (субвенции)», так как на их долю приходится основная часть неналоговых поступлений 96,19 %, в том числе:

§ средства единого социального налога, поступающие из федерального бюджета 84,31 %.

§ средства федерального бюджета, передаваемые фонду в соответствии с законодательством РФ 11,60 %.

Следует отметить, что в составе субвенций прописаны статьи доходов, имеющие отражение и в расходной части бюджета ПФР. К ним относятся «средства федерального бюджета, передаваемые фонду Министерством труда и социального развития РФ, на выплату пенсий и пособий». А также, «средства передаваемые фонду из целевого бюджета фонда Министерства РФ по атомной энергии, для обеспечения выплаты дополнительного ежемесячного пожизненного материального обеспечения работникам организаций ядерного оружейного комплекса РФ». На их долю приходится 0,28 %.

Рисунок 2.4 – Структура неналоговых доходов бюджета ПФР в 2003 году

В доходной части бюджета Пенсионного фонда 2003 года появились новые статьи доходов, которых не было в бюджете 2002 года:

§ доходы, полученные от размещения временно свободных средств;

§ доходы, полученные от размещения средств, сформированных за счет сумм страховых взносов на накопительную часть трудовой пенсии.

На долю этих доходов, соответственно приходится 1,12 % и 0,86 % доходов бюджета ПФР.

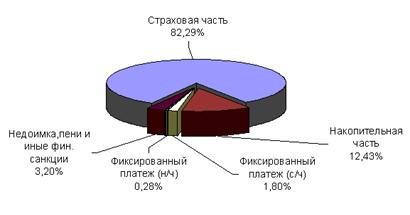

Если же посмотреть на другую группу доходов – налоговую, то мы увидим, что среди этой группы наибольший удельный вес занимает статья, на которую приходится 82,29 % всех налоговых поступлений в Пенсионный фонд – это «страховые взносы, зачисляемые в фонд на выплату страховой части трудовой пенсии». Далее в порядке убывания следуют «страховые взносы, зачисляемые в фонд на выплату накопительной части трудовой пенсии» 12,43 %.

Рисунок 2.5 – Структура налоговых доходов бюджета ПФР в 2003 году

Незначительными налоговыми доходами являются «доходы, полученные в результате поступления недоимки, пени и иных финансовых санкций по страховым взносам» 1,51 % всех доходов ПФР. Наименее значительными – «страховые взносы в виде фиксированного платежа зачисляемые в фонд на выплату страховой и накопительной части трудовой пенсии», в общем, они составляют около 1 % доходов Пенсионного фонда.

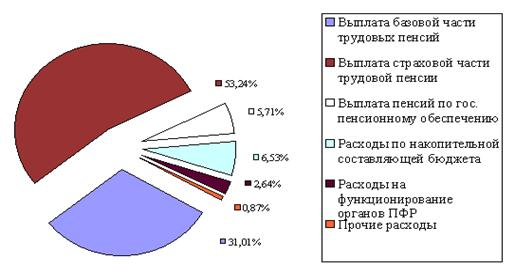

По данным таблицы 2.4 «Структура расходов бюджета ПФР в 2003 году» (см. приложение Л) видно, что основной расходной статьей бюджета Пенсионного фонда является – расходы по обязательному пенсионному страхованию». На данный вид расходов приходится 729063,97 млн. руб., что составляет 84,29 % всех расходов ПФР. Расходы по обязательному пенсионному страхованию включают:

§ выплату базовой части трудовой пенсии - 31,01 %;

§ выплату страховой части трудовой пенсии, пособий и компенсаций - 53,24 %;

§ выплату пенсий гражданам, выехавшим на постоянное жительство за пределы РФ – 0,04 %.

Рисунок 2.6 – Структура расходов бюджета ПФР в 2003 году

«Выплата пенсий по государственному пенсионному обеспечению» в расходной части бюджета ПФР выделена отдельной строкой, на нее приходится не значительная часть финансовых ресурсов 49348,4 млн. руб., или 5,71 % общих расходов.

В расходной части бюджета Пенсионного фонда прописаны суммы тех статей, за которыми закреплены свои источники доходов, речь о которых шла ранее. К статьям, имеющим отражение, как в доходной, так и в расходной части бюджета, также относятся и «расходы по накопительной составляющей бюджета Пенсионного фонда России» (включая расходы фонда связанные с ведением специальной части индивидуального лицевого счета). На их долю приходится 6,53 %.

Следующей расходной статьей бюджета ПФР, на которую следует обратить внимание, является – «финансирование и материально-техническое обеспечение текущей деятельности фонда и его территориальных органов, а также другие мероприятия связанные с деятельностью фонда». Расходы на эти цели составляют 22832,42 млн. руб. или 2,64 % всех расходов Пенсионного фонда, в том числе на функционирование органов государственных внебюджетных фондов 2,51 %.

В связи с дефицитностью бюджета Пенсионного фонда определены источники внутреннего финансирования дефицита бюджета ПФР в 2003 году (см. приложение М). Установлен размер резерва бюджета по состоянию на 1 января 2003 года в объеме, равном остатку средств бюджета фонда по состоянию на 1 января 2003 года, за исключением средств пенсионных накоплений, включающих в себя страховые взносы на накопительную часть трудовой пенсии, поступившие в 2002 году, а также чистый финансовый результат от временного размещения указанных страховых взносов.

Средства резерва бюджета сверх сумм, направляемых на обеспечение текущей сбалансированности бюджета Фонда и пополнение норматива оборотных денежных средств бюджета Фонда (50 % объема расходов на выплату пенсий в предстоящем месяце), считаются временно свободными средствами бюджета и размещаются в разрешенные законодательством РФ виды активов в порядке, установленном Правительством РФ. Средства, полученные от размещения временно свободных средств, направляются на пополнение резерва бюджета.

2.3Анализ доходной и расходной части бюджета Пенсионного фонда России за 2004 год

Федеральным законом от 23 декабря 2003 года № 175-ФЗ «О бюджете Пенсионного фонда РФ на 2004 год» утвержден бюджет ПФР, по доходам в сумме 1000316,63 млн. руб., из них 916649,75 млн. руб. в части, не связанной с обязательным накопительным финансирование трудовых пенсий, и по расходам в сумме 946640,16 млн. руб., из них 936398,4 млн. руб. в части, не связанной с обязательным накопительным финансированием трудовых пенсий. На покрытие дефицита фонда (не связанного с обязательным накопительным финансированием трудовых пенсий), направляются средства резерва бюджета Фонда предусмотренного в сумме 19748,7 млн. руб. Таким образом, по данным таблицы 2.6 «Структура доходов бюджета Пенсионного фонда РФ в 2004 году» (см. приложение Н) дефицит бюджета ПФР в 2003 году составил 2,15 %.

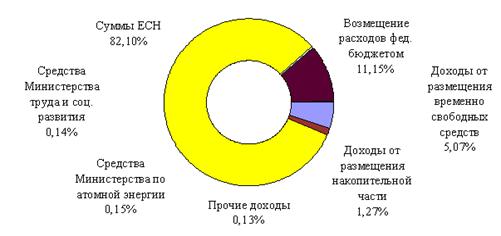

Как и в прошлые годы, более половины всех поступлений в бюджет ПФР приходится на неналоговые доходы 533748,34 млн. руб. или 53,36 %. Среди этой группы доходов особое внимание заслуживают «безвозмездные перечисления (субвенции)», так как на их долю приходится основная часть неналоговых поступлений 93,53 %, в том числе:

§ средства единого социального налога, поступающие из федерального бюджета 82,10 %.

§ средства федерального бюджета, передаваемые фонду в соответствии с законодательством РФ 11,15 %.

Рисунок 2.7 – Структура неналоговых доходов бюджета ПФР в 2004 году

Следует отметить, что в составе субвенций прописаны статьи доходов, имеющие отражение и в расходной части бюджета ПФР. К ним относятся «средства федерального бюджета, передаваемые Фонду Министерством труда и социального развития РФ, на выплату пенсий и пособий». А также, «средства передаваемые Фонду из целевого бюджета фонда Министерства РФ по атомной энергии, для обеспечения выплаты дополнительного ежемесячного пожизненного материального обеспечения работникам организаций ядерного оружейного комплекса РФ». На их долю приходится 0,3 %.

В неналоговом разделе бюджета Пенсионного фонда указаны следующие источники доходов:

§ доходы, полученные от размещения временно свободных средств;

§ доходы, полученные от размещения средств, сформированных за счет сумм страховых взносов на накопительную часть трудовой пенсии.

На долю этих доходов, соответственно приходится 2,7 % и 0,68 % доходов бюджета ПФР.

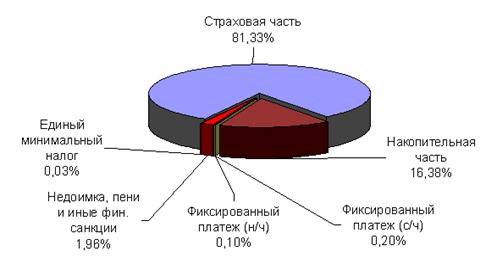

Если же посмотреть на другую группу доходов – налоговую, то мы увидим, что среди этой группы наибольший удельный вес занимает статья, на которую приходится 81,33 % всех налоговых поступлений в Пенсионный фонд – это «страховые взносы, зачисляемые в фонд на выплату страховой части трудовой пенсии». Далее в порядке убывания следуют «страховые взносы, зачисляемые в фонд на выплату накопительной части трудовой пенсии» 16,38 %.

Рисунок 2.8 – Структура налоговых доходов бюджета ПФР в 2004 году

Незначительными налоговыми доходами являются «доходы, полученные в результате поступления недоимки, пени и иных финансовых санкций по страховым взносам» 0,92 % всех доходов ПФР. Наименее значительными – «страховые взносы в виде фиксированного платежа зачисляемые в фонд на выплату страховой и накопительной части трудовой пенсии», в общем, они составляют 0,15 % доходов Пенсионного фонда. И наименьшим источником доходов налоговой группы - является «единый минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов» на его приходится 0,01 % всех поступлений.

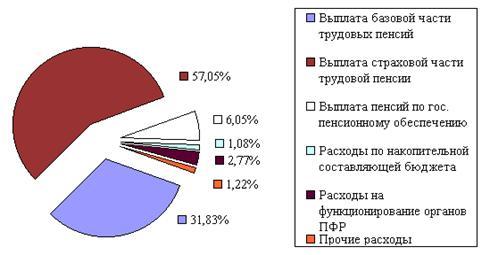

По данным таблицы 2.7 «Структура расходов бюджета ПФР в 2004 году» (см. приложение П) видно, что основной расходной статьей бюджета Пенсионного фонда является – расходы по обязательному пенсионному страхованию». На данный вид расходов приходится 841770,9 млн. руб., что составляет 88,92 % всех расходов ПФР. Расходы по обязательному пенсионному страхованию включают:

§ выплату базовой части трудовой пенсии - 31,83 %;

§ выплату страховой части трудовой пенсии, пособий и компенсаций - 57,05 %;

§ выплату пенсий гражданам, выехавшим на постоянное жительство за пределы РФ – 0,04 %.

Рисунок 2.9 – Структура расходов бюджета ПФР в 2004 году

«Выплата пенсий по государственному пенсионному обеспечению» в расходной части бюджета ПФР выделена отдельной строкой, на нее приходится не значительная часть финансовых ресурсов 57241,98 млн. руб., или 6,05 % общих расходов.

В структуре расходной части бюджета Пенсионного фонда на «расходы по накопительной составляющей бюджета Пенсионного фонда России» (включая расходы фонда связанные с ведением специальной части индивидуального лицевого счета) приходится чуть более 1 %.

Следующей расходной статьей бюджета ПФР, на которую следует обратить внимание, является – «финансирование и материально-техническое обеспечение текущей деятельности фонда и его территориальных органов, а также другие мероприятия связанные с деятельностью фонда». Расходы на эти цели составляют 26228,11 млн. руб. или 2,77 % всех расходов Пенсионного фонда, в том числе на функционирование органов государственных внебюджетных фондов 2,64 %.

В связи с дефицитностью бюджета Пенсионного фонда определены источники внутреннего финансирования дефицита в части не связанной с обязательным накопительным финансированием в 2004 году (см. приложение Р). Установлен размер резерва бюджета по состоянию на 1 января 2004 года в объеме, равном остатку средств бюджета Фонда по состоянию на 1 января 2004 года, за исключением средств пенсионных накоплений по состоянию на 1 января 2004 года.

Средства резерва бюджета сверх сумм, направляемых на обеспечение текущей сбалансированности бюджета Фонда и пополнение норматива оборотных денежных средств бюджета Фонда (50 % объема расходов на выплату пенсий в предстоящем месяце), считаются временно свободными средствами бюджета и размещаются в разрешенные законодательством РФ виды активов в порядке, установленном Правительством РФ. Средства, полученные от размещения временно свободных средств, направляются на пополнение резерва бюджета.

Похожие работы

... добровольного пенсионного обеспечения должно опираться, прежде всего, на развитие и повышение финансовой надежности действующей системы негосударственных пенсионных фондов. 2. Состояние системы НПФ Система негосударственных пенсионных фондов, действующая в Российской Федерации в настоящее время, представлена 263 фондами, имеющими лицензию Инспекции негосударственных пенсионных фондов при ...

... бы обеспеченную старость молодому поколению граждан. Для этого необходимо повысить доходы пенсионной системы, из которых производятся и будут в дальнейшем производиться пенсионные выплаты. Таким образом, модернизация пенсионной системы нужна для повышения "коэффициента замещения" до 40%. Но на сегодня эта цель достигается очень медленно, причины этого мы рассмотрим далее. 1. Проблемы реформы с ...

... в Российской Федерации: Постановление Правительства Российской Федерации от 07.08.95 № 790// Компьютер 16 О перечне выплат, на которые не начисляются страховые взносы в Пенсионный фонд Российской Федерации: Постановление Правительства РФ от 07.05.97 №546// Компьютер 17 Об утверждении среднемесячной заработной платы в стране для исчисления и увеличения государственных пенсий с 01 ...

... г. № 2122-1 «Вопросы Пенсионного фонда Российской Федерации (России)». В соответствии с ним ПФР является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством РФ и Положением о Пенсионном фонде Российской Федерации. Временное Положение о ПФР было утверждено постановлением ВС РСФСР от30 января 1991 г. № 556-1. В соответствии с этим ...

0 комментариев