Критерии эффективности инвестиционных проектов

Оценка финансовой состоятельности

Показатели оценки роста инвестиционного проекта

Природа принятия решений об инвестировании

Срок окупаемости

Чистая настоящая стоимость

Внутренняя норма рентабельности проекта

Выбор оптимального варианта инвестиций (оптимизационный подход)

По каждому показателю находится максимальное значение и заносится в столбец условного эталонного проекта (m+1)

ПРАКТИЧЕСКАЯ ЧАСТЬ

Навигация

Срок окупаемости

Оценка инвестиционной привлекательности предприятия

179864

знака

34

таблицы

8

изображений

2. Срок окупаемости.

Срок окупаемости – это период времени, который требуется для того, чтобы начальные инвестиции окупились за счет денег, генерируемых проектом. Поскольку данный метод принимает во внимание время, он, как кажется, преодолевает соответствующие проблемы, имеющиеся с ARR – или, по крайней мере, с первого взгляда кажется, что он с ними справляется. Давайте рассмотрим срок окупаемости в контексте примера 1 с компанией Billingsgate Battery. Мы можем увидеть, что стоимости проекта и его расходы могут быть просуммированы таким образом:

| Немедленно | Стоимость машины | (100) |

| 1 год | Суммарный доход до амортизации | 20 |

| 2 год | Суммарный доход до амортизации | 40 |

| 3 год | Суммарный доход до амортизации | 60 |

| 4 год | Суммарный доход до амортизации | 60 |

| 5 год | Суммарный доход до амортизации | 20 |

| 5 год | Продажа машины | 20 |

Обратите внимание, что все эти суммы – это количество денег, которые либо были выплачены, либо получены (ранее мы видели, что суммарный доход до амортизации – это грубая оценка потока денег, идущих от проекта).

Учитывая наше предыдущее допущение о том, что приток денег возникает в конце года, срок окупаемости данного инвестиционного проекта составляет 3 года. Иными словами пройдет три года, прежде чем первоначальная инвестиция в 100000 фунтов будет покрыта приходящими средствами.

Мы видим, что кумулятивный приток денег становится положительным на третьем году. Если бы мы предположили, что поток денег идет на протяжении всего года равномерно, точный срок окупаемости составил бы:

2 года + 40/60 = 2 2/3 года,

(где 40 представляет собой поток денег, который все еще необходим на начало третьего года для того, чтобы окупить исходные инвестиции; а 60 представляет собой поток денег в течение этого года). Мы вновь можем задать вопрос о том, как решить насколько данный показатель является приемлемым. Менеджер, использующий метод срока окупаемости, должен постоянно думать о минимальном периоде окупаемости. Если, например, компания Billingsgate Battery имеет минимальный срок окупаемости 3 года, то тогда проект будет рассматриваться как приемлемый. Если имеются два конкурирующих проекта, каждый из которых соответствует минимальному критерию срока окупаемости, менеджер выберет тот проект, который имеет более короткий период окупаемости.

Пример 4. Каков срок окупаемости проекта Chaotic Industries из примера 2? Приход и расход денег будет следующим:

| Поток денег | Кумулятивный поток денег | ||

| Немедленно | стоимость автомобилей | (150) | (150) |

| 1 год | общая экономия до амортизации | 30 | (120) |

| 2 год | общая экономия до амортизации | 30 | (90) |

| 3 год | общая экономия до амортизации | 30 | (60) |

| 4 год | общая экономия до амортизации | 30 | (30) |

| 5 год | общая экономия до амортизации | 30 | 0 |

| 6 год | общая экономия до амортизации | 30 | 30 |

| 6 год | деньги, полученные от продажи автомобилей | 30 | 60 |

Срок окупаемости составляет 5 лет, иными словами только в конце 5-го года приобретение автомобилей окупится из той экономии, которую они генерируют.

Метод срока окупаемости имеет определенные преимущества: он достаточно быстр, его легко рассчитать и его легко понимают управленцы. Логика срока окупаемости заключается в том, что проект, который быстро возвращает вложенные в него деньги, экономически более привлекателен, чем проект, который имеет более длительный срок окупаемости. Однако, данный метод не дает нам полного ответа на наши вопросы.

Пример 5. В каком аспекте метод срока окупаемости не дает нам полный ответ для оценки возможностей инвестиций? Рассмотрим потоки денег, возникающие в трех конкурирующих проектах.

| Проект 1 | Проект 2 | Проект 3 | ||

| Немедленно | Стоимость машины | (200) | (200) | (200) |

| 1 год | Суммарный доход до амортизации | 40 | 10 | 80 |

| 2 год | Суммарный доход до амортизации | 80 | 20 | 100 |

| 3 год | Суммарный доход до амортизации | 80 | 170 | 20 |

| 4 год | Суммарный доход до амортизации | 60 | 20 | 200 |

| 5 год | Суммарный доход до амортизации | 40 | 10 | 500 |

| 5 год | Продажа машины | 40 | 10 | 20 |

Примечание: обратим внимание на то, что дефекты на связаны со способностью людей, принимающих решение, предсказывать будущие события. Эта проблема выбора подхода.

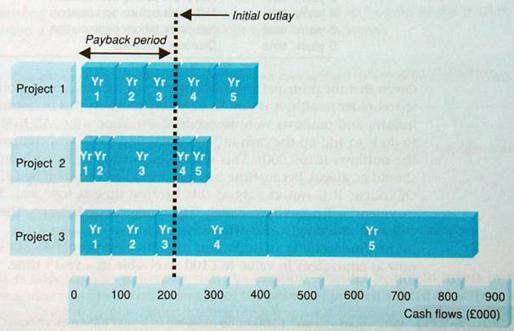

Срок окупаемости для каждого проекта составляет три года, и таким образом подход с использованием срока окупаемости будет рассматривать все три проекта, как одинаково приемлемые. Метод срока окупаемости не может отличить проекты, которые возвращают значительные количества денег на ранних стадиях и те проекты, которые не возвращают значительные количества на ранних стадиях. Кроме того, этот метод игнорирует потоки денег после периода окупаемости. Человек, принимающий решение, целью которого является увеличение богатства акционеров, предпочел бы проект 3 в приведенной выше таблице, поскольку потоки денег приходят раньше и они в целом больше. Кумулятивные потоки денег от каждого проекта показаны на рисунке 2.1.

Рисунок 2.1 - Кумулятивные потоки денег для проектов из примера 5 (payback period – срок окупаемости, initial outlay – первоначальные расходы, yr – год)

Срок окупаемости у этих трех проектов не различается, они все имеют один и тот же срок окупаемости и поэтому они все одинаково приемлемы. Хотя проект 3 приводит к появлению значительно большего количества денег с более ранней точкой течения 3-х летнего срока окупаемости, и общее количество денег, генерируемое 3 проектом, значительно больше, чем двумя другими проектами.

Мы видим, что метод срока окупаемости не анализирует доходность проектов, он просто заинтересован в периоде возврата денег. Таким образом, потоки денег, возникающие после окончания срока окупаемости, игнорируются. Хотя благодаря этому мы избегаем проблемы предсказания потока денег на протяжении более длительного периода времени, это означает, что важная информация игнорируется. Может показаться, что, предпочитая проекты с коротким сроком окупаемости, подход «срока окупаемости» по крайней мере, представляет возможности включения информации о риске неопределенности. Однако это достаточно грубый подход к проблеме. Позднее мы увидим, что существуют более систематические подходы к проблеме риска.

Похожие работы

... баланс предприятия является ликвидным, так как соотношения групп активов и пассивов отвечают условиям ликвидности. 3. Повышение финансового потенциала и инвестиционной привлекательности предприятия 3.1 Оценка инвестиционной привлекательности предприятия Возможность обеспечения реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала ...

Оценка инвестиционной привлекательности предприятия для создания на его база совместного предприятия

... уровень общей ликвидности. В целом предприятие можно рассматривать как финансово относительно устойчивое с низкой угрозой банкротства. Анализ инвестиционной привлекательности предприятия. 1. Оценка рейтинга. Коэффициент ІІІ ІІ І Абсолютной ликвидности Текущей ликвидности Общей ликвидности Независимости >0.25 >2,5 >1,5 >60% 0,2-0,25 2,0-2,5 1,5 40-60% ...

... отдельного инвестора, может определяться различным набором факторов, имеющих наибольшее значение в выборе того или иного объекта инвестирования. 1.2 Методические подходы к анализу инвестиционной привлекательности предприятия В текущих условиях хозяйствования сложились несколько подходов к оценке инвестиционной привлекательности предприятий. Первый базируется на показателях оценки ...

... посредника – ФГУП «Рособоронэкспорт». Все это предполагает необходимость проведения исследований и разработки методического обеспечения оценки государственным посредником инвестиционной привлекательности предприятий – исполнителей контрактов в сфере военно-технического сотрудничества. В результате решения поставленной в диссертационной работе научной задачи автором: 1. Проведен анализ ...

0 комментариев