Навигация

Оценка деловой активности

44226

знаков

11

таблиц

2

изображения

2.1.3 Оценка деловой активности

Деловая активность проявляется в динамичности развития предприятия, достижении им поставленных целей. В рыночных условиях главным критерием эффективности работы предприятия является результативность, прибыльность.

Одним из направлений анализа результативности и является деловая активность, которая в финансовом аспекте проявляется, прежде всего, в скорости оборота средств предприятия. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости, которые характеризуют способность активов предприятия возмещать свою стоимость через выручку от реализации продукции определенное число раз в течение рассматриваемого периода.

Проведём оценку текущей производственной деятельности исследуемых компаний с помощью показателей оборачиваемости и определим уровень эффективности использования собственных и заёмных средств предприятиями (табл. 2.3 и 2.4).

Таблица 2.3. Исходные данные для расчета показателей деловой активности, тыс. долл.

| Показатели | Обозна-чение | ОАО «Балтика» | ОАО «Лебедянский» | ||

| 2004 | 2005 | 2004 | 2005 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Выручка от реализации | ВР | 799 662 | 977 231 | 376,003 | 514,629 |

| 2. Средняя стоимость активов | А | 741 639 | 896 357 | 191,156 | 267,104 |

| 3. Средняя стоимость текущих активов | ОА | 212 024 | 302 779 | 100,295 | 143,173 |

| 4. Средняя стоимость собственного капитала | СК | 555 771 | 753 715 | 120,317 | 186,648 |

| 5. Затраты на производство и реализацию продукции | З | 418 339 | 469 707 | 219,935 | 294,833 |

| 6. Средняя стоимость материальных запасов | МЗ | 72 175 | 75 584 | 42,87 | 56,941 |

| 7. Средняя стоимость дебиторской задолженности | ДЗ | 64 914 | 52 502 | 56,078 | 81,134 |

| 8. Средняя стоимость кредиторской задолженности | КЗ | 63 308 | 75 527 | 30,686 | 43,257 |

| 9. Средняя стоимость внеоборотных активов | ВОА | 529 615 | 593 578 | 90,861 | 123,931 |

Таблица 2.4. Система показателей деловой активности компаний

| Показатель | Формула расчета | ОАО «Балтика» | ОАО «Лебедянский» | ||

| 2004 | 2005 | 2004 | 2005 | ||

| 1. Коэффициент оборачиваемости активов, об. | КобА = ВР/А | 1,08 | 1,09 | 1,97 | 1,93 |

| 2. Коэффициент оборачиваемости текущих активов, об. | КобОА = ВР/ОА | 3,77 | 3,23 | 3,74 | 3,59 |

| 3. Коэффициент оборачиваемости собственного капитала, об. | КобСК = ВР/СК | 1,44 | 1,30 | 3,13 | 2,76 |

| 4. Коэффициент оборачиваемости материальных запасов, об. | КобМЗ = З/МЗ | 5,80 | 6,21 | 5,23 | 5,18 |

| 5. Коэффициент оборачиваемости дебиторской задолженности, об. | КобДЗ = ВР/ДЗ | 12,32 | 18,61 | 6,71 | 6,34 |

| 6. Коэффициент оборачиваемости кредиторской задолженности, об. | КобКЗ = З/КЗ | 6,61 | 6,22 | 7,17 | 6,82 |

| 7. Коэффициент оборачиваемости внеоборотных активов, об. | КобВОА = =ВР/ВОА | 1,51 | 1,65 | 4,14 | 4,15 |

| 8. Продолжительность одного оборота материальных запасов, дн. | ТМЗ = 360/КобМЗ | 62,07 | 57,97 | 68,83 | 69,50 |

| 9. Продолжительность одного оборота дебиторской задолженности, дн. | ТДЗ = 360/КобДЗ | 29,22 | 19,34 | 53,65 | 56,78 |

| 10. Продолжительность одного оборота кредиторской задолженности, дн. | ТКЗ = 360/КобКЗ | 54,46 | 57,88 | 50,21 | 52,79 |

| 11. Операционный цикл, дн | ОЦ = ТМЗ+ТДЗ | 91,29 | 77,31 | 122,48 | 126,28 |

| 12. Производственный цикл, дн. | ПЦ = ТМЗ | 62,07 | 57,97 | 68,83 | 69,50 |

| 13. Финансовый цикл, дн. | ФЦ = ОЦ - ТКЗ | 36,83 | 19,43 | 72,27 | 73,49 |

| 14. Период оборота оборотных активов, дн. | ТОА = 360/КобОА | 95,49 | 111,46 | 96,26 | 100,28 |

| 15.Период оборота собственного капитала, дн. | ТСК = 360/КобСК | 250,00 | 276,92 | 115,02 | 130,43 |

| 16.Период оборота внеоборотных активов, дн. | ТВОА = 360/КобВОА | 238,41 | 218,18 | 86,96 | 86,75 |

| 17.Период оборота активов, дн. | ТА = 360/КобА | 333,33 | 330,28 | 182,74 | 186,53 |

Проанализировав данные табл. 2.4, можно сделать следующие выводы:

1) операционный цикл ОАО «Лебедянский» больше аналогичного цикла ОАО «Балтика». Это говорит о том, что последняя компания работает эффективнее. Сокращение операционного цикла ОАО «Балтика» провела за счет ускорения производственного процесса (оборачиваемости материальных запасов) и оборачиваемости дебиторской задолженности;

2) у эффективно работающего предприятия коэффициент оборачиваемости текущих активов должен расти в динамике, а продолжительность одного оборота снижаться. Ни одно из рассматриваемых предприятий не удовлетворяет этому требованию.

3) ОАО «Балтика» сократила продолжительность одного оборота дебиторской задолженности, благодаря организации эффективной системы взаимоотношений с покупателями и оптимальной кредитной политике. ОАО «Лебедянский» имеет растущую тенденцию изменения данного показателя;

4) финансовый цикл – время, в течение которого денежные средства отвлечены из оборота. Чем меньше этот цикл, тем меньше вероятность наступления неплатежеспособности. ОАО «Балтика» имеет снижение финансового цикла, ОАО «Лебедянский» - его рост.

2.2 Оценка привлекательности акций компаний

Для определения качества акций, обращающихся на фондовом рынке, рекомендуется рассчитать ряд показателей, называемых показателями рыночной активности акционерного общества.

1. Коэффициент чистой прибыли на акцию (EPS):

EPS = ![]() , (2.13)

, (2.13)

где ЧП – сумма прибыли в распоряжении предприятия за расчетный период (чистой прибыли);

Дп.а – сумма дивидендов, выплаченных акционерным обществом в анализируемом периоде по привилегированным акциям;

Ко.а – количество обыкновенных акций.

2. Соотношение рыночной цены и чистой прибыли на акцию (P/E):

P/E = ![]() . (2.14)

. (2.14)

Высокий коэффициент P/E можно рассматривать как свидетельство высокого риска, поскольку цена акции спекулятивная по отношению к доходам, которые лежат в ее основе. В качестве ориентира для сравнения рекомендуется брать среднеотраслевой показатель [12].

3. Балансовая стоимость одной обыкновенной акции (Сбо.а):

Сбо.а = ![]() , (2.15)

, (2.15)

где АК – стоимость акционерного капитала на дату расчета;

Сп.а – стоимость привилегированных акций.

Данный коэффициент показывает, какая величина акционерного капитала приходится на одну акцию.

4. Коэффициент дивидендных выплат (Кд.в):

Кд.в = ![]() , (2.16)

, (2.16)

где До.а– сумма дивидендов, выплаченных акционерным обществом в анализируемом периоде по обыкновенным акциям.

Этот коэффициент показывает долю дивидендов по обыкновенным акциям в массе прибыли в распоряжении предприятия.

5. Коэффициент покрытия дивидендов по привилегированным акциям (Кпдп.а):

Кпдп.а = ![]() . (2.17)

. (2.17)

Посредством использования данного коэффициента можно определить, в какой степени прибыль, оставшаяся в распоряжении предприятия, обеспечивает выплату дивидендов по привилегированным акциям.

6. Дивидендная норма доходности на одну обыкновенную акцию (ДНД):

ДНД = ![]() , (2.18)

, (2.18)

где Сно.а – номинальная стоимость одной обыкновенной акции.

7. Текущая норма доходности на одну обыкновенную акцию (ТНД):

ТНД = ![]() , (2.19)

, (2.19)

где Споко.а – стоимость приобретения одной обыкновенной акции.

8. Коэффициент дивидендных выплат на одну обыкновенную акцию (Кдво.а):

Кдво.а = ![]() , (2.20)

, (2.20)

где Д – сумма дивидендов всего по акционерному обществу к выплате за анализируемый период.

9. Коэффициент соотношения цены и доходности акции (Кц.д):

Кц.д = ![]() , (2.21)

, (2.21)

Показывает соотношение между стоимостью обыкновенной акции и дивидендом по ней. Чем ниже указанное соотношение, тем привлекательнее вложения денежных средств в подобные акции для инвесторов.

10. Коэффициент ликвидности обыкновенных акций на фондовой бирже (Кло.а):

Кло.а = ![]() , (2.22)

, (2.22)

где Опредл – общий объем предложения акций на отдельных торгах или на биржевой сессии в целом за анализируемый период;

Опрод – общий объем продажи акций на отдельных торгах или на биржевой сессии в целом за анализируемый период.

Этот коэффициент дает характеристику возможной скорости превращения обыкновенных акций в денежные средства в случае необходимости их реализации как по отдельным торгам, так и по результатам биржевой сессии.

11. Коэффициент предложения и спроса по обыкновенным акциям (Кп.с):

Кп.с = ![]() , (2.23)

, (2.23)

где Цс.п – средняя цена предложения акций данного вида на торгах;

Цс.с – средняя цена спроса на акции данного вида на торгах.

Данный коэффициент показывает, как соотносятся цены предложения и цены спроса по акциям данного вида на торгах [7].

Проведем расчет данных показателей по акциям рассматриваемых эмитентов (табл. 2.5).

Таблица 2.5. Показатели рыночной активности компаний

| Показатели | ОАО «Балтика» | ОАО «Лебедянский» | ||

| 2005 | 2006 (прогноз) | 2005 | 2006 (прогноз) | |

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент чистой прибыли на акцию (EPS), долл. | 2,02 | 2,72 | 3,7 | 4,9 |

| Соотношение рыночной цены и чистой прибыли на акцию (P/E) | 21,4 | 15,9 | 15,9 | 12,1 |

| Балансовая стоимость одной обыкновенной акции (Сбо.а), долл. | 0,02 | 0,02 | 0,16 | 0,16 |

| Коэффициент дивидендных выплат (Кд.в), % | 23,0 | 26,5 | 16,1 | 19,3 |

| Коэффициент покрытия дивидендов по привилегированным акциям (Кпдп.а) | 28,97 | 26,11 | - | - |

| Дивидендная норма доходности на одну обыкновенную акцию (ДНД), долл. | 0,46 | 0,57 | 0,33 | 0,38 |

| Коэффициент дивидендных выплат на одну обыкновенную акцию (Кдво.а), долл. | 0,45 | 0,54 | 0,61 | 0,66 |

| Коэффициент соотношения цены и доходности акции (Кц.д) | 0,07 | 0,06 | 0,26 | 0,28 |

| Коэффициент ликвидности обыкновенных акций на фондовой бирже (Кло.а) | 0,84 | 0,87 | 0,69 | 0,72 |

| Коэффициент предложения и спроса по обыкновенным акциям (Кп.с) | 1,02 | 1,01 | 1,02 | 1,01 |

Проанализировав полученные показатели табл. 2.5, можно отметить, что наиболее привлекательными являются акции ОАО «Балтика»», так как они наиболее ликвидные и в случае необходимости могут с меньшими потерями превращаться в денежные средства, однако ОАО «Лебедянский» имеет большую чистую прибыль на одну акцию и меньший риск (P/E ниже аналогичного показатели ОАО «Балтика»).

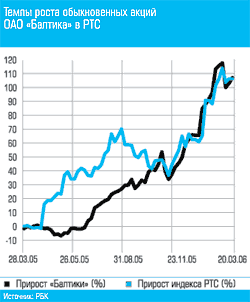

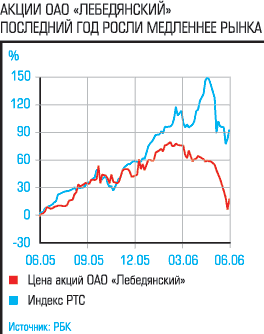

Сравним доходность акций рассматриваемых эмитентов со среднерыночной доходностью (рис. 2.1 и 2.2).

Рис. 2.1. Темп роста акций ОАО «Балтика»

Рис. 2.2. Темп роста акций ОАО «Лебедянский»

Акции ОАО «Балтика» имеют среднерыночную доходность, а акции ОАО «Лебедянский» растут медленнее рынка.

ЗАКЛЮЧЕНИЕ

Провели оценку инвестиционной привлекательности акций компаний, представляющих пищевую промышленность. Объектами исследований были ОАО «Балтика» и ОАО «Экспериментально-консервный завод «Лебедянский».

Для оценки надежности вложений в ценные бумаги какого-либо из сравниваемых предприятий использовались финансовые коэффициенты, рассчитываемые на основе данных бухгалтерского баланса и отчета о прибылях и убытках эмитентов, а также данных бирж РТС и ММВБ.

В ходе проведенного анализа были сделаны следующие выводы:

1) ОАО «Балтика» и ОАО «Лебедянский» имеют высокий уровень общей ликвидности, что является положительным фактором для кредиторов и потенциальных инвесторов данных предприятий;

2) ОАО «Балтика» имеет низкий коэффициент задолженности, что характеризует низкий риск банкротства и приемлемую платежеспособность. ОАО «Лебедянский» показывает большее значение этого коэффициента, что может свидетельствовать о большем риске наступления неплатежеспособности, в случае, если кредиторы потребуют погасить задолженность в полном объеме;

3) по показателю рентабельности продаж наиболее привлекательной является ОАО «Балтика», так как имеет большее значение данного коэффициента;

4) ОАО «Балтика» продемонстрировала увеличение рентабельности собственного капитала, подтверждающее эффективное использование капитала, инвестированного собственниками компании;

5) операционный цикл ОАО «Лебедянский» больше аналогичного цикла ОАО «Балтика». Это говорит о том, что последняя компания работает эффективнее;

6) ОАО «Балтика» сократила продолжительность одного оборота дебиторской задолженности, благодаря организации эффективной системы взаимоотношений с покупателями и оптимальной кредитной политике. ОАО «Лебедянский» имеет растущую тенденцию изменения данного показателя;

7) ОАО «Лебедянский» имеет большую чистую прибыль на одну акцию и меньший риск (P/E ниже аналогичного показатели ОАО «Балтика»);

8) акции ОАО «Балтика» ликвиднее акций ОАО «Лебедянский»;

9) акции ОАО «Балтика» имеют среднерыночную доходность, а акции ОАО «Лебедянский» растут медленнее рынка.

Наиболее привлекательными для вложения капитала являются акции ОАО «Балтика».

ЛИТЕРАТУРА

1. Аньшин В. М. Инвестиционный анализ: Учебно-практическое пособие. – М.: Дело, 2000. – 280 с.

2 Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности. – М.: ИНФРА-М, 2003. – 215 с.

3. Донцов С. С. Оценка инвестиционной привлекательности предприятия посредством анализа надежности его ценных бумаг // Финансовый менеджмент.– 2003. - №3. – с. 32-344. Иванова Н. Н., Осадчая Н. А. Экономическая оценка инвестиций: Учебное пособие. – Ростов-на-Дону: Феникс, 2004. – 224 с.

5. Инвестиции. / Под ред. Ковалева В. В., Иванова В. В., Лялина В. А. – М.: ТК Велби, Изд-во Проспект, 2005. – 440 с.

6. Колтынюк Б. А. Инвестиции: Учебник. – СПб: Изд-во Михайлова В. А., 2003. – 848 с.

7. Крылов Э. И., Власова В. М., Журавкова И. В. Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учебное пособие. – М.: Финансы и статистика, 2003. – 608 с.

8. Леонтьев В. Е., Бочаров В. В. Финансовый менеджмент: учебное пособие. – СПб: ИВЭСЭП, Знание, 2004. – 520 с.

9. Лиференко Г. Н. Финансовый анализ предприятия: Учебное пособие. – М.: Издательство «Экзамен», 2005. – 160 с.

10 . ОАО «Балтика» // Личные финансы. – 2006 - №4. – с. 23-24

11. ОАО «Лебедянский» // Личные финансы. – 2006. - №7-8. – с. 15-17

12. Теоретические основы стратегического планирования портфельного инвестирования: Курс лекций / Сост. Т. Г. Волкова. – Ижевск: Изд-во ИжГТУ, 2004. – 80 с.

13. Экономика предприятия: Учебник для вузов / Под ред. Берзинь И. Э., Пикунова С. А., Савченко Н. Н., Фалько С. Г. – М.: Дрофа, 2004. – 368 с.

14. www.baltika.ru

15. www.investfunds.ru

16. www.lebedyansky.ru

17. www.micex.ru

18. www.rbc.ru

19. www.rts.ru

Приложение 1

Консолидированный бухгалтерский баланс ОАО «Балтика» по состоянию на 31 декабря 2005 г. (в соответствии с Международными стандартами финансовой отчетности), тыс. долл.

| 2005 | 2004 | |

| Активы Внеоборотные активы Основные средства Нематериальные активы Финансовые вложения в зависимые общества Прочие финансовые вложения Оборотные активы Финансовые вложения Запасы Дебиторская задолженность по налогу на прибыль Дебиторская задолженность Денежные средства и их эквиваленты Итого активы | 567 853 2 570 8 383 14 772 | 518 416 2 306 8 666 227 |

| 593 578 | 529 615 | |

|

131 582 75 584 1 731 52 502 41 380 | 27 639 72 175 1 306 64 914 45 990 | |

| 302 779 | 212 024 | |

| 896 357 | 741 639 | |

| Обязательства и капитал Капитал Привилегированные акции Обыкновенные акции Эмиссионный доход Выкупленные собственные акции Резерв на пересчет иностранной валюты Нераспределенная прибыль Долгосрочные обязательства Кредиты и займы Обязательства по отложенному налогу Краткосрочные обязательства Кредиты и займы Кредиторская задолженность Резервы Итого обязательства и капитал | 2 536 20 081 37 929 (1 409) 44 882 649 696 | 2 536 20 081 37 929 (368) (15 912) 511 506 |

| 753 715 | 555 771 | |

| 33 159 29 091 | 33 645 27 959 | |

| 62 250 | 61 604 | |

| 2 964 75 527 1 901 | 45 069 63 308 15 887 | |

| 80 392 | 124 264 | |

| 896 357 | 741 639 |

Приложение 2

Консолидированный отчет о прибылях и убытках ОАО «Балтика» за 2005 г. (в соответствии с Международными стандартами финансовой отчетности), тыс. долл.

| 2005 | 2004 | |

| Выручка от реализации | 1 077 493 | 878 721 |

| Акциз | (100 262) | (79 059) |

| Чистая выручка от реализации | 977 231 | 799 662 |

| Себестоимость реализованной продукции | (469 707) | (418 339) |

| Валовая прибыль | 507 524 | 381 323 |

| Коммерческие расходы | (236 000) | (184 856) |

| Административные расходы | (37 037) | (34 409) |

| Прочие операционные расходы, нетто | (1 501) | (669) |

| Резерв на реструктуризацию | (1 844) | (17 562) |

| Финансовые доходы | 15 079 | 9 291 |

| Финансовые расходы | (9 312) | (7 558) |

| Доход от зависимых компаний | 945 | 902 |

| Прибыль до налогообложения | 237 854 | 146 462 |

| Расходы по налогу на прибыль | (47 471) | (35 863) |

| Чистая прибыль за год | 190 383 | 110 599 |

Приложение 3

Консолидированный бухгалтерский баланс ОАО «Лебедянский» по состоянию на 31 декабря 2005 г. (в соответствии с Международными стандартами финансовой отчетности), долл.

| 2005 | 2004 | |

| Активы Внеоборотные активы Основные средства Нематериальные активы Долгосрочные финансовые вложения Прочие финансовые вложения Оборотные активы Финансовые вложения Запасы Дебиторская задолженность Денежные средства и их эквиваленты Итого активы | 115 275 486 5 635 2 535 | 87 439 504 974 1 944 |

| 123 931 | 90 861 | |

| 321 56 941 81 134 4 777 | 730 42 087 56 078 1 400 | |

| 143 173 | 100 295 | |

| 267 104 | 191 156 | |

| Обязательства и капитал Капитал Привилегированные акции Обыкновенные акции Выкупленные собственные акции Резерв на пересчет иностранной валюты Нераспределенная прибыль Прочий Долгосрочные обязательства Кредиты и займы Обязательства по отложенному налогу Прочие Краткосрочные обязательства Кредиты и займы Кредиторская задолженность Резервы Прочие Итого обязательства и капитал | 32 432 (4 351) 5 593 181 167 3 775 | 34 449 - 10 350 106 536 2 948 |

| 186 648 | 120 317 | |

| 18 248 6 484 2 163 | 16 139 5 335 4 450 | |

| 26 895 | 25 924 | |

| 6 485 43 257 1 711 2 108 | 10 626 30 686 1 417 2 186 | |

| 53 561 | 44 915 | |

| 267 104 | 191 156 |

Приложение 5

Консолидированный отчет о прибылях и убытках ОАО «Лебедянский» за 2005 г. (в соответствии с Международными стандартами финансовой отчетности), долл.

| 2005 | 2004 | |

| Выручка от реализации | 514 629 | 376 003 |

| Себестоимость реализованной продукции | (294 833) | (219 935) |

| Валовая прибыль | 219 796 | 156 068 |

| Коммерческие расходы | (84 157) | (54 054) |

| Административные расходы | (30 480) | (18 759) |

| Прочие операционные расходы, нетто | (1 411) | (459) |

| Финансовые доходы | 1 869 | 2 630 |

| Финансовые расходы | (2 350) | (8 817) |

| Прибыль до налогообложения | 103 267 | 76 159 |

| Расходы по налогу на прибыль | (27 685) | (22 041) |

| Чистая прибыль за год | 75 582 | 54 118 |

Похожие работы

... развитии предприятия. Рассматриваемый инвестиционный проект относится к категории вложения с целью увеличения доходов с минимальным уровнем прибыли – 30%. Инвестиционный проект подготовлен коммерческой службой предприятия. Содержание инвестиционного проекта: ООО «Пилот» планирует освоить выпуск стиральных машин «малюток» автоматов новой марки «Хозяйка» и полуавтоматов марки «Малышка», для чего ...

... набор процедур планирования маркетинга различен. Общей является системная логика принятия плановых решений. 2. Практическая глава. Характеристика компании ОАО Пивоваренная компания "Балтика" 2.1 Общие сведения о деятельности предприятия Пивоваренный завод "Балтика" был построен по проекту института "Гипропищепром-2" как один из пивных заводов Ленинградского производственного объединения ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... меры в области цен и торговли, позиции участников товародвижения, политика конкурентов, величины собственных затрат на выпуск товаров (оказание услуг), стадии жизненного цикла изделия и др. Осуществление ценовой политики в системе маркетинга связано с решением ряда задач: определение целей ценовой политики; разработка ценовой стратегии; реализация ценовой политики в конкретных рыночных условиях. ...

0 комментариев