Навигация

Оценка инвестиционного проекта (на примере ООО "Монитор")

33702

знака

2

таблицы

4

изображения

КУРСОВАЯ РАБОТА

по курсу «Экономика»

по теме: «Оценка инвестиционного проекта (на примере ООО «Монитор»)»

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1.1 Описание и классификация инвестиционных проектов

1.2 Основные критерии эффективности инвестиционных проектов

2. АНАЛИЗ ИНВЕСТИЦИОННОГО ПРОЕКТА ООО «МОНИТОР»

2.1 Краткая характеристика предприятия

2.2 Оценка инвестиционного проекта по выпуску новой продукции

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

В современном мире многообразных и сложных экономических процессов и взаимоотношений между гражданами, предприятиями, финансовыми институтами, государствами на внутреннем и внешнем рынках острой проблемой является эффективное вложение капитала с целью его приумножения, или инвестирование. Экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части дополнительного общественного продукта для увеличения количества и качества всех элементов системы производительных сил общества.

Процесс инвестирования принято реализовывать с помощью разработки и последующего выполнения инвестиционного проекта. Важную роль при этом играет его правильная оценка, что определяет актуальность данной работы.

Целью работы является изучение теоретических и практических аспектов оценки инвестиционных проектов. На основании цели были поставлены следующие задачи:

· дать определение и описать основные стадии инвестиционного проекта;

· проанализировать различные методы оценки инвестиционных проектов;

Объектом исследования работы являлся инвестиционный проект НПП «Монитор» по выпуску нового оборудования (спирограф СП02).

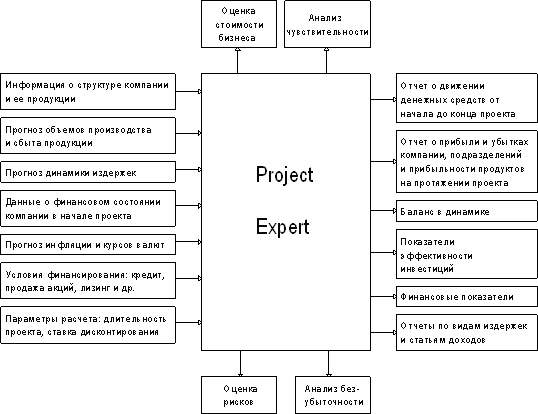

При оценке инвестиционного проекта предприятия применялась аналитическая система Project Expert 7.0.

Работа состоит из введения, двух глав и заключения (выводов и предложений).

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1.1 Описание и классификация инвестиционных проектов

Под инвестиционным проектом для реализации на предприятии понимается развернутую во времени совокупность мероприятий, направленных на существенное обновление отдельных компонент деятельности предприятия или его положения в окружающей социально-экономической или природной среде и требующих для своей реализации значимых финансовых средств (инвестиций).

Одним из основных понятий инвестиционного анализа является понятие участника инвестиционного проекта, в качестве которого выступают физическое или юридическое лицо, группа лиц или организация, заинтересованная в реализации (или не реализации) инвестиционного проекта. В общем случае совокупность участников можно разделить на участников макроэкономического уровня (народное хозяйство страны в целом, федеральный бюджет и т.п.); участников мезоуровня (регион, региональный бюджет, финансово-промышленные группы, отраслевые министерства и т.д.) и участников микроэкономического уровня. К последним относятся:

· автор (собственник) идеи проекта;

· автор (собственник, разработчик) содержания проекта;

· инвесторы, осуществляющие финансирование разработки и реализации проекта;

· предприятие (организация, учреждение) или группа предприятий, на улучшение деятельности которых направлен инновационный проект;

· потребители (рынок) продукции, в разработку, производство или реализацию которой вносит изменение выполнение инвестиционного проекта.

В зависимости от характера возникновения и стадии продвижения инвестиционного проекта все такие проекты в данный момент времени можно разделить на четыре группы:

· проекты, не связанные однозначно ни с конкретным исполнителем, ни с конкретным потребителем (проект типа А);

· проекты, содержание которых изначально связано с определенным предприятием-производителем новых товаров и услуг (проект типа Б);

· проекты, предназначенные для удовлетворения потребностей конкретного потребителя (проект типа В). Пример такого проекта – проект реконструкции предприятия, представленный на конкурс, объявленный этим предприятием;

· проекты, содержание которых изначально и однозначно определяет как производителя, так и потребителя продукции (проект типа Г). Здесь речь может идти, скажем, о выполнении договора с заказчиком на производство на данном предприятии определенной продукции (не следует думать, что в этом случае финансирующей стороной является непременно заказчик; такой договор может финансироваться и третьим лицом, заинтересованным в возмещении своих затрат в перспективе).

Каждый инвестиционный проект для своей реализации и даже для полноценного существования в качестве проекта требует вполне определенной формы описания, по возможности единообразной для различных инвестиционных проектов или их групп.

Для описания проектов типа А в виде бизнес-проекта наиболее целесообразно использовать формы и методы составления технико-экономических обоснований, рекомендованные ЮНИДО – всемирной организацией инвестиционного развития.

В этом случае бизнес-проект должен состоять из девяти разделов.

· Раздел I. Исходные данные и условия проекта.

Здесь в вербальном виде описывается основной замысел, цель проведения проекта, очерчивается круг возможных исполнителей проекта и потребителей его предполагаемых результатов (товаров или услуг).

· Раздел II. Технико-экономический анализ рынка.

Основное назначение этого раздела – дать описание сферы потребления результатов проекта. Во-первых, должна быть выделена рыночная зона – совокупность сегментов рынка, в которых будет потребляться продукция. Эти сегменты обязательно должны быть охарактеризованы а) по географическому, б) по социальному, в) по отраслевому (если речь идет о продукции производственно-технического назначения), г) по функциональному (т.е. в соответствии со способами применения продукции – в виде средств труда, предметов труда, предметов потребления и т.д.) признакам. Надлежит оценить как статику, так и динамику сегментов рынка, учитывая возможность их деформации, слияния, уменьшения, сокращения доходов и т.п. Должны быть построены кривые жизненного цикла потребности в каждом из видов товаров и услуг с учетом технологического процесса и взаимозаменяемости товаров и услуг. Тем самым определяется фактор спроса на продукцию проекта.

В итоге раздела дается возможный состав и объемы производства и реализации продукции.

· Раздел III. Материальные факторы производства.

По существу в данном разделе должен быть дан такой же анализ рыночной зоны, что и в разделе II, но применительно к рынку товаров и услуг, необходимых для реализации проекта. Целесообразно привести здесь не только объемы, структуру, цены и стоимости средств и предметов труда, но и возможные рычаги интеграционной политики для обеспечения устойчивого материально-технического обеспечения.

· Раздел IV. Трудовые ресурсы.

В данном разделе приводятся требования к структуре, квалификации и размерам трудовых ресурсов (с учетом динамики реализации проекта). Прогнозируются затраты на заработную плату и другие социальные цели. Оценивается локальный рынок труда, уровень жизни и притязаний кадров.

· Раздел V. Географическая (территориальная) локализация проекта.

Приводятся требования, ограничения и рекомендации по размещению проекта. Он может быть, как сосредоточен на одном предприятии, так и распределен по нескольким предприятиям, причем в принципе круг затрагиваемых предприятий для проектов этого типа может меняться. Если данный проект относится к сфере нового капитального строительства, в этом разделе приводится стоимость земельного участка, аренды и т.п.

· Раздел VI. Проектно-конструкторская документация.

Данный раздел характеризует технологическую сторону проекта, как материализованную в необходимом оборудовании, оснастке, инструментах, так и воплощенную в результатах НИОКР, лицензиях, различных видах «ноу-хау» и т.д. Здесь должна быть обоснована патентная чистота технологии, а также указано место применяемых технологических процессов в структуре «рынка технологий». Методика ЮНИДО рекомендует включать в этот же раздел расчет стоимости приобретаемого оборудования и лицензий, СМР, капитальных вложений. По нашему мнению, эти данные более логично было бы включать в раздел «Финансово-экономические оценки проекта».

· Раздел VII. Организация реализации проекта и накладные расходы.

Указываются возможные и наиболее целесообразные варианты организации проекта, включая производственную, снабженческую, маркетинговую стороны. Приблизительно определяются связанные с проектом накладные расходы.

· Раздел VIII. Планирование сроков реализации проекта.

Здесь определяются возможные варианты взаиморасположения (эшелонирование) во времени этапов проекта: сроков строительства, монтажа, пусконаладки. Для каждого варианта определяется смета затрат, что позволяет выбирать оптимальный по затратам и результатам вариант.

· Раздел IX. Финансово-экономическая оценка проекта.

Основной обобщающий раздел бизнес-проекта, содержащий его полный финансовый профиль, т.е. затраты и финансово-экономические результаты по всем статьям реализации и освоения проекта. Кроме того, в разделе содержится ряд показателей эффективности, с помощью которых соизмеряют результаты проекта с затратами, в том числе:

кумулятивная чистая текущая стоимость (разность между совокупным доходом от реализации за весь период существования проекта и всех видов расходов за этот период с учетом их разновременности, а также аналогичный показатель за каждый год);

рентабельность (отношение прибыли к инвестициям или акционерному капиталу) с учетом и без учета налогообложения;

срок окупаемости с учетом дисконта и без него;

максимальный денежный отток (максимальное по абсолютной величине из отрицательных по знаку ежегодных кумулятивных значений чистой текущей стоимости).

Описание проектов типа Б и В должно содержать более объемные документы, чем бизнес-планы проекта типа А . Это связано с тем, что эти проекты должны быть «вписаны» в общий ход функционирования конкретного предприятия (для проектов типа Б – производителя, для проектов типа В – потребителя продукции, связанной с проектом). Поэтому к перечисленным выше разделам должны быть добавлены следующие.

· Общее описание предприятия.

Здесь приводятся краткие исторические сведения о создании предприятия, динамике его специализации в области технологии и рынка. Важно выделить те направления деятельности, которые предполагается развивать в дальнейшем, дать общее описание зоны хозяйствования и потенциала предприятия. Инвестор должен на основе этого раздела понять, соответствует ли проект сложившемуся облику предприятия, не слишком ли велик риск провала проекта именно на данной фирме.

· Основные финансовые и технико-экономические показатели предприятия.

Здесь следует привести не только сами прошлые и ожидаемые значения показателей, но и факторы, влияющие на их уровень, в том числе так называемые узкие места. Важно оценить технико-экономическую устойчивость предприятия, чтобы понять, сможет ли оно довести до реализации данный проект при неблагоприятном развитии других областей деятельности; сможет ли предприятие осуществлять необходимую доработку продукции после ее освоения и т.д.

· Место данного проекта в структуре производственно-коммерческой деятельности предприятия.

В разделе должна быть детально охарактеризована доля данного проекта в производстве, материально-техническом снабжении, финансовых и иных результатах деятельности предприятия. Необходимо оценить соответствие реализации проекта общей стратегии предприятия, в том числе направлениям его технологического развития.

· Управление предприятием и реализацией проекта.

Цель данного раздела – обосновать возможность и целесообразность реализации проекта с позиции управления. Как вписывается управление проектом в имеющуюся структуру руководства текущей и перспективной деятельностью фирмы? Обычно именно этот вопрос является «камнем преткновения» при выборе оптимального сочетания «проект-предприятие».

Кроме перечисленных новых разделов, в каждый из разделов, указанных при описании бизнес-проекта типа А, необходимо добавить сведения, относящиеся к функционированию предприятия.

Практика проектного анализа позволяет обобщить опыт разработки проектов и перечислить типовые проекты. Основные типы инвестиционных проектов, которые встречаются в зарубежной практике, сводятся к следующим:

1. Замена устаревшего оборудования, как естественный процесс продолжения существующего бизнеса в неизменных масштабах.

2. Замена оборудования с целью снижения текущих производственных затрат.

3. Увеличение выпуска продукции и/или расширение рынка услуг.

4. Расширение предприятия с целью выпуска новых продуктов.

5. Проекты, имеющие экологическую нагрузку.

1.2 Основные критерии эффективности инвестиционных проектов

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который, как правило, предшествует началу реализации проекта).

Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, ... , CFn. Инвестиции признаются эффективными, если этот поток достаточен для

· возврата исходной суммы капитальных вложений и

· обеспечения требуемой отдачи на вложенный капитал.

Наиболее распространены следующие показатели эффективности капитальных вложений:

· дисконтированный срок окупаемости (DPB);

DPB = -К + ∑ (Rt - Ct)/ Es (1.1)

где К – первоначальные инвестиции;

Rt – приток денег в t году;

Ct – отток денег в t году;

Es– норма дисконта.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме.

· чистое современное значение инвестиционного проекта (NPV);

NPV = ∑ CFк/(1+r)k (1.2)

где CFk – чистый денежный поток;

r – стоимость капитала, привлеченного для инвестиционного проекта.

Термин «чистое» имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

1) для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

2) для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Типичные входные денежные потоки:

1) дополнительный объем продаж и увеличение цены товара;

2) уменьшение валовых издержек (снижение себестоимости товаров);

3) остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

4) высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные денежные потоки:

1) начальные инвестиции в первый годы инвестиционного проекта;

2) увеличение потребностей в оборотных средствах в первый годы инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

3) ремонт и техническое обслуживание оборудования;

4) дополнительные непроизводственные издержки (социальные, экологические и т. п.).

· внутренняя норма прибыльности (доходности, рентабельности) (IRR).

По определению, внутренняя норма прибыльности (иногда говорят доходности) (IRR) – это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов.

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения:

∑ CFj /(1+IRR)J = INV (1.3)

где: CFj – входной денежный поток в j-ый период,

INV – значение инвестиции.

Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

· если значение IRR выше или равно стоимости капитала, то проект принимается,

· если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы «барьерным показателем»: если стоимость капитала выше значения IRR, то «мощности» проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и, следовательно, проект следует отклонить.

Данные показатели, равно как и соответствующие им методы, используются в двух вариантах:

· для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить,

· для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

Похожие работы

... финансирования, что позволит увеличить оборот предприятия и / или нарастить масштабы деятельности. 1.3 Выбор направлений инвестиционной деятельности Проанализировав результаты финансово-хозяйственной деятельности сети салонов сотовой связи «Мобильный век», можно сделать вывод о приоритетных направлениях финансово-инвестиционной деятельности. Для организации наиболее предпочтительна ...

... всех отраслей деятельности предприятия. Проект усовершенствованной организационной структуры предприятия приведен в приложении 2. 3.2 Совершенствование инвестиционной деятельности По плану технического перевооружения РУП «МТЗ» с учетом расширения автобусного производства и обеспечивающих мощностей на основном производстве потребность в капвложениях на 2005-2009гг. составляет в целом 253,7 ...

... значения IRR, то "мощности" проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и следовательно проект следует отклонить. 2. ПРОГРАММА PROJECT EXPERT 2.1 НАЗНАЧЕНИЕ И ОСНОВНЫЕ ЗАДАЧИ, КОТОРЫЕ РЕШАЕТ PROJECT EXPERT Планирование развития предприятия требует применения современных методик и инструментов, снижающих временные затраты. Эффективным, адекватным решаемым ...

... Качество обслуживания, скорость и удобство совершения покупки, один из лучших в стране гарантийных сервисов являются визитной карточкой торговой марки БаксМарт! Владелец интернет магазина самообслуживания - рассматривает 2 варианта развития: Первый: предприятие открывается со складом в 500 кв.м с возможностью заказа товара только через интернет магазин и по телефону. стоимость проекта 1,5 млн. ...

0 комментариев