Навигация

Організаційні основи фінансів виробництва. Оцінка фінансової стійкості

20132

знака

3

таблицы

0

изображений

Зміст

1. Організаційні основи фінансів виробництва

2. Оцінка фінансової стійкості

3. Задача

Список використаної літератури

1. Організаційні основи фінансів виробництва

Перехід до ринкової економіки зумовлює посилення ролі фінансів підприємств у системі господарювання. Конкурентоспроможність та платоспроможність підприємств визначаються раціональною організацією фінансів. Організація фінансової діяльності підприємства має бути побудована так, щоб це сприяло підвищенню ефективності виробництва.[1]

Функціонування фінансів підприємств здійснюється не автоматично, а з допомогою цілеспрямованої їх організації. Під організацією фінансів підприємств розуміють форми, методи, способи формування та використання ресурсів, контроль за їх кругооборотом для досягнення економічних цілей згідно з чинними законодавчими актами. В основу організації фінансів підприємств покладено комерційний розрахунок. За ринкової економіки господарський механізм саморозвитку базується на таких основних принципах: саморегулювання, самоокупність та самофінансування. Цим принципам відповідає комерційний розрахунок, тобто метод ведення господарювання, що полягає в постійному порівнюванні (у грошовому вираженні) витрат та результатів діяльності. Його метою є одержання максимального прибутку за мінімальних витрат капіталу та мінімально можливого ризику.

Комерційний розрахунок справляє значний вплив на організацію фінансів підприємств. Він передбачає, що фінансові відносини підприємств регламентуються державою в основному економічними методами - з допомогою важелів відповідної податкової, амортизаційної, валютної, протекціоністської політики. Збитки (в тім числі втрачена вигода), що їх зазнало підприємство внаслідок виконання вказівок державних органів та посадових осіб, які суперечать чинному законодавству, повинні бути відшкодовані відповідними органами.

Суб'єкт господарювання має справжню фінансову незалежність, тобто право самостійно вирішувати, що і як виробити, кому реалізувати продукцію, як розподілити виручку від реалізації продукції, як розпорядитися прибутком, які фінансові ресурси формувати та як їх використовувати.

Суб'єкти фінансових відносин несуть реальну економічну відповідальність за результати діяльності та своєчасне виконання своїх зобов'язань перед постачальниками, споживачами, державою, банками. За своїми зобов'язаннями підприємство відповідає власним майном і доходами. За невиконання зобов'язань підприємством до нього застосовується система фінансових санкцій. Справді самостійне підприємство покриває свої втрати та збитки за рахунок фінансових резервів, системи страхування та за рахунок власного прибутку. Воно зобов'язане компенсувати збитки, завдані нераціональним використанням землі та інших природних ресурсів, забрудненням навколишнього середовища, порушенням безпеки виробництва.

Джерелом формування фінансових ресурсів підприємств є реально зароблені доходи від реалізації продукції та від фінансових інвестицій. Економічна відповідальність підприємства настільки велика, що його можуть оголосити банкрутом у разі завеликих збитків та неспроможності виконати зобов'язання перед кредиторами. У підприємств формуються партнерські взаємовідносини з банками та страховими компаніями. Підприємства й банки є рівноправними партнерами, які організовують фінансові взаємовідносини з метою одержання прибутку. Банки не надають підприємствам безкоштовних та безстрокових кредитів. Підприємства, у свою чергу, за зберігання грошових коштів на банківських рахунках одержують певні відсотки. Страхові компанії страхують численні ризики, пов'язані з підприємницькою діяльністю суб'єктів господарювання, створюючи певні гарантії стабільності виробничої діяльності. У підприємств формуються взаємовідносини з бюджетом та державними цільовими фондами, створеними для підтримання комерційних засад в організації підприємництва. Держава встановлює податкові платежі, обов'язкові збори та внески на такому рівні, щоб не підірвати заінтересованості підприємств у розвитку виробництва та підвищенні його ефективності. Бюджетні асигнування виділяються підприємствам у вигляді цільових субсидій та субвенцій, що виключає можливість паразитування за рахунок державних коштів.

Перехідний до ринкової економіки період характеризується багатоукладністю господарювання. Тут репрезентовано всі форми власності: державну, комунальну, колективну, приватну. Це зумовило появу різних організаційно-правових форм господарювання.

Ринкова економіка зовсім не виключає присутності поряд з іншими і державної власності. До державного сектора належать ті установи та організації, які повністю або частково фінансуються з державного бюджету. Створюються також підприємства зі змішаною формою власності, що в них держава є основним держателем корпоративних прав, - електроенергетика, вугільна промисловість, машинобудування та ряд інших. Державна власність, проте, не зменшує ні самостійності, ні матеріальної відповідальності суб'єктів господарювання.

На організацію фінансів впливають організаційно-правові форми господарювання, сфера та характер діяльності підприємств. Це проявляється в процесі формування капіталу (статутного фонду), розподілу прибутку, утворення грошових фондів, внутрішньовідомчого розподілу засобів, у взаємовідносинах з бюджетом тощо. У ринковій економіці основною формою господарювання є акціонерне товариство. Розрізняють акціонерні товариства закритого та відкритого типів. Акціонерне товариство закритого типу засновує обмежена кількість акціонерів. При цьому будь-який член товариства не може продати свого паю без згоди інших акціонерів, які мають переважне право на придбання цього паю. Акціонерне товариство відкритого типу орієнтовано на більшу кількість акціонерів через встановлення відкритої передплати на акції. При цьому акціонер має право на власний розсуд продавати, дарувати чи заставляти свої акції. Акціонерне товариство організується на добровільних засадах фізичними та юридичними особами. У статутний фонд вони можуть вносити не тільки відповідні кошти (у тім числі в іноземній валюті), а й робити внески у вигляді нерухомості, обладнання, інтелектуальної власності, інших основних фондів.

Законом України “Про господарські товариства” передбачено можливість реєстрації різних видів товариств.[2] Особливо поширеним є товариство з обмеженою відповідальністю. Кожен із учасників такого товариства вносить визначений пай у статутний фонд і згідно з ним одержує частку в доходах та майні товариства. Надалі відповідальність учасника товариства обмежується його паєм або внеском. Члени товариства за зобов'язаннями товариства не відповідають. Товариство відповідає за своїми боргами тільки тим майном, яке є в його активі. Майно формується за рахунок внесків учасників, доходів, одержаних від підприємницької діяльності та інших законних джерел. Товариство з обмеженою відповідальністю є юридичною особою, має свій статут. У статуті визначено порядок розподілу прибутку й ту його частку, яку розподіляють між членами відповідно до їхніх внесків.

Товариства з обмеженою відповідальністю створюються у формі кооперативів, колективних та орендних підприємств. Характерним для них є те, що власність товариства - це спільна власність усіх його учасників.

Організація фінансів підприємств відбиває галузеві особливості, специфіку виробництва, рівень його технічного забезпечення та рівень технологічних процесів, склад і структуру виробничих витрат, вплив природно-кліматичних факторів на виробництво. Так, наприклад, у сільськогосподарському виробництві, гірничодобувній промисловості, капітальному будівництві дія природних та кліматичних факторів зумовлює особливості розподілу прибутку, необхідність формування фінансових ресурсів для протидії ризику, забезпечення страхового захисту засобів виробництва та результатів праці.

Похожие работы

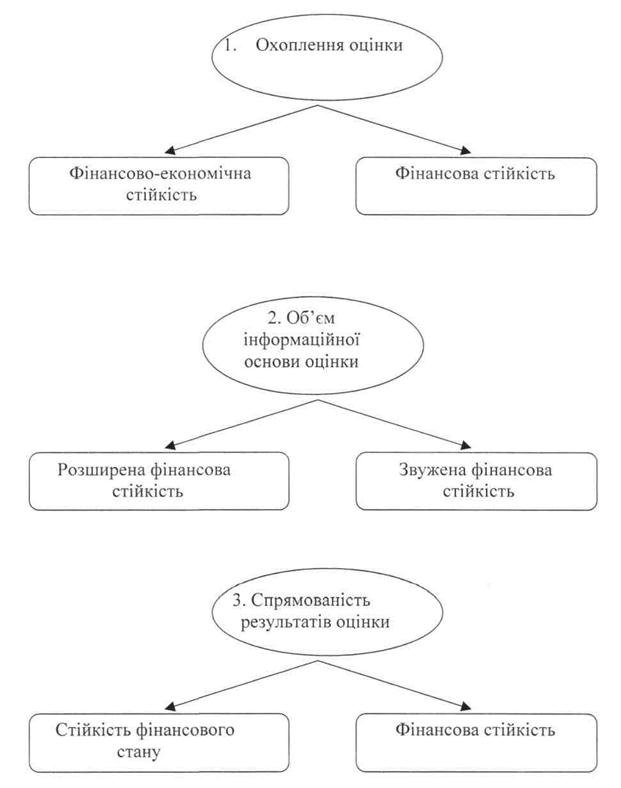

... і ним кошти використовуються так, що грошові надходження від його діяльності, насамперед прибуток, є достатніми для погашення кредиторської заборгованості та здійснення податкових та інших обов'язкових платежів. Отже, оцінка фінансової стійкості підприємства є однією з найважливіших складових оцінки фінансового стану підприємства. У наступному розділі цієї роботи мі проведемо фінансовий аналіз ...

... інгу, який забезпечить інформаційний інструментарій прийняття рішень в стратегічно ключових сферах функціонування компанії, підвищить упорядкованість інформації для аналізу і управління фінансовими ресурсами підприємства. З метою вдосконалення управління фінансовими ресурсами ТОВ «ФОЗЗІ-Н» запропоновані наступні заходи: - оптимізація капіталу шляхом збільшення частки власного капіталу та с

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

0 комментариев