Навигация

Организация системы налогового менеджмента на предприятии

24986

знаков

6

таблиц

7

изображений

Министерство образования и науки РФ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Новосибирский государственный технический университет

РАСЧЕТНО-ГР АФИЧЕСКАЯ РАБОТА

Налоговый менеджмент

Тема работы: "Организация системы налогового менеджмента на предприятии"

Выполнил:

студент группы ФБМФ-11

факультета бизнеса

Купина Е.Н.

Ф. И.О. студента

Последние 4 цифры зачетной книжки: 1113

Проверил:

Ст. преподаватель Куликова Н.Н.

Новосибирск, 2006

Содержание

Введение

Задание № 1

Задание №2

Заключение

Список используемой литературы

Приложения

Введение

Данная расчетно-графическая работа состоит из двух частей: теоретической и расчетной. Информационной базой для выполнения контрольной работы являются действующие на дату сдачи информационно-правовая база, определяющая характер, содержание и цели налоговой системы Российской Федерации.

Цель теоретической части: определение основ организации системы налогового менеджмента на предприятии.

Задачи теоретической части:

выявить основные организационные структуры, существующие на предприятиях;

выявить организационные структуры наиболее подходящие под специфику организации налогового менеджмента на предприятиях;

результаты исследования представить в виде схем, графиков и таблиц.

Цель расчетного задания: получение практических навыков расчета обязательных налоговых обязательств предприятия по отдельным налоговым периодам, получение навыков управления налоговыми обязательствами и платежами.

В рамках расчетной части работы необходимо:

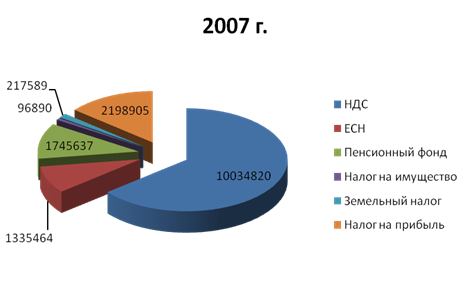

Повторить законодательную базу по действующей налоговой системе, которая включает как минимум 5 налогов: НДС, НДФЛ, налог на прибыль, ЕСН, налог на имущество предприятий и организаций

Рассчитать величины налоговых обязательств по каждому из налогов условной налоговой системы помесячно и нарастающим итогом;

Предложить и описать один из методов налогового менеджмента в рамках выбранной теоретической тематики;

Рассчитать величины налоговых обязательств по каждому из налогов условной налоговой системы за каждый месяц года помесячно и нарастающим итогом с применением методов налогового менеджмента;

Сформировать график налоговых обязательств и налоговых платежей (таблица 1);

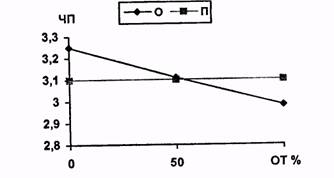

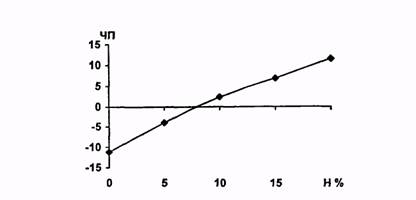

Рассчитать и провести сравнительный анализ налоговых нагрузок до применения, и после применения методов налогового менеджмента.

Таблица 1

| Наименование налога | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь | Октябрь | Ноябрь | Декабрь |

| Налог | ||||||||||||

| *Обязательство | ||||||||||||

| *Платеж | ||||||||||||

Задание № 1

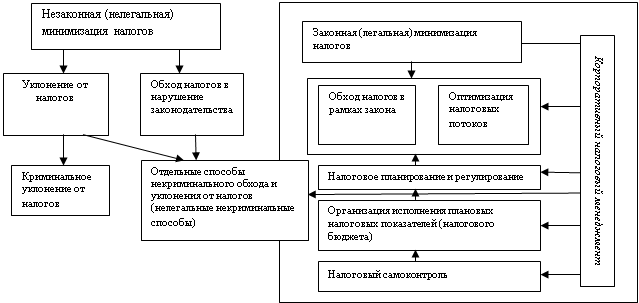

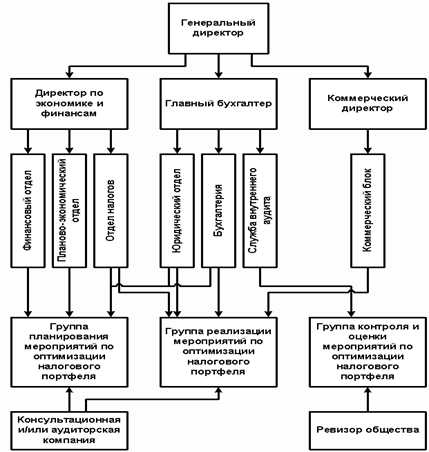

Организация системы налогового менеджмента на предприятии:

|

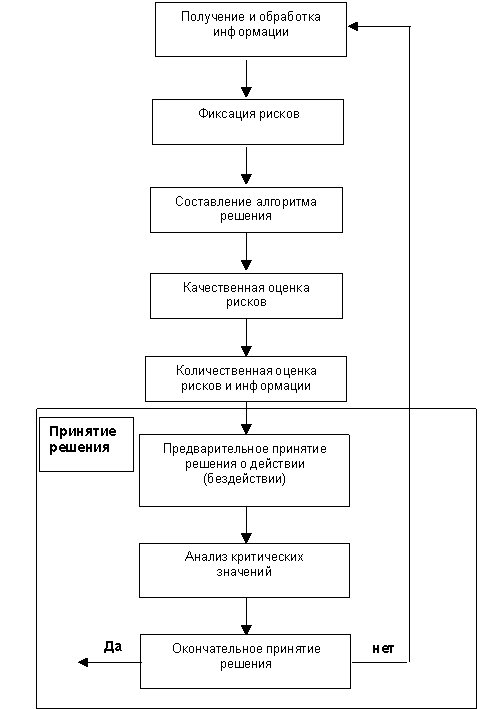

Задачи налогового менеджмента - планирование налоговых обязательств и налоговых платежей, организация управления налоговыми обязательствами и налоговыми платежами и рационализации потоков налоговых обязательств и налоговых платежей, а также их величин.

![]()

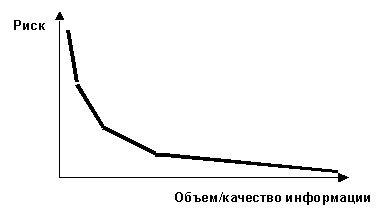

Формирование рациональной структуры предприятия - дифференциация ресурсов предприятия путем распределения их среди обособленных структурных единиц для оптимизации потоков налоговых платежей в некоторой “распределенной среде" налоговых обязательств.

![]()

Организационная структура - совокупность управленческих подразделений, между которыми установлена система взаимосвязей, призванных обеспечить реализацию различных видов работ, функций и процессов.

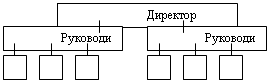

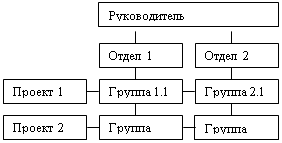

Типы организационных структур

| Линейная Исполнители Руководители занимаются одинаковым видом деятельности. На практике в России все предприятия на начальном этапе имеют эту организационную структуру. Для налогового менеджмента - на малых предприятиях и по численности и по масштабам деятельности. | Линейно-функциональная Исполнители Отделы занимаются различными функциями, поэтому цели у них отличаются. Происходит раздел зоны влияния. Сложно осуществить взаимодействие непосредственно между отделами, только через руководителя, что затрудняет деятельность предприятия. Применительно к налоговому менеджменту данный тип организационной структуры требует сильного лидера. |

| Проектная (матричная) "+" - более эффективное использование ресурсов; гибкость, адаптивность к внешней среде; развитие общей и специальной подготовки; получение дополнительный опыт в результате коммуникации с другими отделами. "-" - двойное подчинение может вызвать путаницу; острые противоречия между отдельными службами или проектами; необходимость обучения взаимодействию. Можно применить для формирования налогового менеджмента на предприятии | Партисипативная организация Членам организации предоставляется право участвовать в принятии решений, касающихся ИХ работы Степени участия: выдвижение предложений выработка альтернативы выбор окончательного решения В результате повышается качество принимаемых решений, рассматривается большее число альтернатив, богаче оценка внутренней и внешне среды. Данная структура могла бы стать основой для формирования системы налогового менеджмента на предприятии |

ТРИ ВАРИАНТА ОРГАНИЗАЦИИ СИСТЕМЫ НАЛОГОВОГО МЕНЕДЖМЕНТА

Похожие работы

... деятельности, связанной с реализацией проекта; перечень процедур, обеспечивающих мониторинг рисков предпринимательского проекта. 2. Организация отдела риск-менеджмента 2.1 Структура отдела риск-менеджмента Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, производственные, сбытовые возможности, способность отвечать по своим обязательствам и ...

... налоговой выгоде, и те, которые сами по себе об этом не свидетельствуют. Данное обстоятельство свидетельствует об усилении «налоговой опасности» для налогоплательщиков. Для эффективной работы налогового менеджмента в системе управления фирмой, необходимо представить методика ранжирования по приоритетности инструментов налогового менеджмента для реализации функции планирования; разработать ...

... ) необходимость составления баланса не возникает. При неудовлетворительных результатах принимается решение об изменении условий хозяйствования или договорных отношений и цикл исследований продолжается. 1.3 Метод графо-аналитических зависимостей Выделяются одно или несколько важнейших параметров баланса, которые могут оказать решающее влияние на финансовые итоги работы организации[4]. Чтобы ...

... разработанной налоговой стратегии. Она выступает заключительным этапом стратегического налогового планирования в ООО «Агроторгсервис» и проводится по следующим основным параметрам: · согласованность налоговой стратегии предприятия с общей стратегией его развития. В процессе такой оценки выявляется степень согласованности целей, направлений и этапов в реализации этих стратегий; · ...

0 комментариев