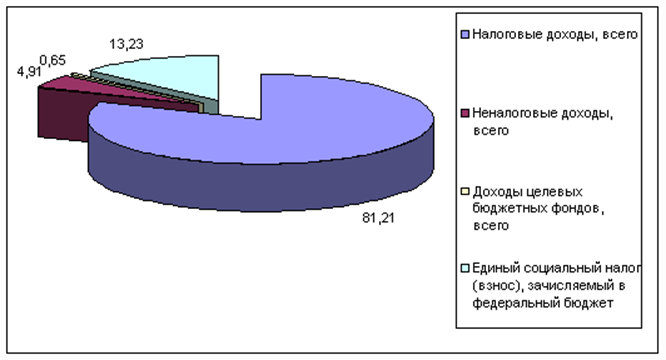

Казначейская система как фактор повышения эффективности управления бюджетными средствами

Генезис создания и развития казначейства в России

Причины воссоздания казначейской системы в РФ

Федеральное казначейство в Российской Федерации: опыт формирования и развития

Правовые основы функционирования органов федерального казначейства

Навигация

Казначейская система как фактор повышения эффективности управления бюджетными средствами

Организация исполнения расходов на разных уровнях бюджетной системы РФ

114131

знак

12

таблиц

5

изображений

1.1. Казначейская система как фактор повышения эффективности управления бюджетными средствами

1.1.1. Зарубежный опыт деятельности казначейства

В любой стране бюджет – это наиболее точная форма выражения существа государственной власти, а взаимоотношения отдельных звеньев бюджетной системы в различных странах имеют свои особенности. В настоящее время различают два варианта бюджетного устройства страны: унитарные и федеративные бюджетные системы. Унитарным бюджетным системам соответствует высокий уровень централизации бюджетных средств, отсутствие или незначительный объем бюджетных прав нижестоящих органов власти. Странам с федеративной бюджетной системой присуща высокая степень самостоятельности территориальных бюджетов при соблюдении единства общегосударственных интересов. Принципы, на основе которых функционируют федеративные бюджетные системы, называют принципами бюджетного федерализма.

Различные варианты бюджетного устройства страны определенным образом влияют на процесс исполнения бюджета, и, прежде всего, на организацию межбюджетных отношений. Поэтому представляет интерес изучение процессов исполнения бюджетов как в федеративных, так и в унитарных странах. Для анализа процедур исполнения бюджетов рассмотрим опыт Австралии, Бразилии, Испании, Соединенного Королевства Великобритании и Северной Ирландии, Соединенных Штатов Америки, Швеции, Франции и Японии, исполнение бюджетов в которых осуществляется по казначейской системе. В таблице 1.1. приведена классификация вышеперечисленных государств по типу государственного устройства.

Таблица 1.1.

Классификация стран по типам государственного устройства

| Страна | Тип государственного устройства |

| Австралия, Бразилия, США | Федеративный |

| Испания, Соединенное Королевство Великобритании и Северной Ирландии, Швеция, Франция, Япония | Унитарный |

Основным предназначением национального казначейства во всех странах является содействие оптимальному финансовому управлению государственными ресурсами. Казначейство своевременно обеспечивает бюджетные учреждения необходимыми средствами для их функционирования. Однако международный опыт показывает, что учреждения, которые называются одинаково – Казначейство, - выполняют различные обязанности из того диапазона функций, которые входят в управление государственными финансами.

С учетом исторических и других факторов, экономического положения страны, соотношения сил между государственными учреждениями, отвечающими за вопросы управления экономикой, Казначейство выполняет различные функции в следующих областях:

- планирование и контроль исполнения бюджета центрального правительства и контроль за операциями внебюджетных фондов, органов управления регионального и местного уровня;

- текущее управление наличностью, включая контроль за поступлениями и выплатами по правительственным счетам в банковской системе;

- управление государственным долгом;

- управление государственными финансовыми активами, включая пакеты акций в государственных предприятиях;

- учет операций органов государственного управления, разработка и обеспечение функционирования государственной финансовой информационной системы.

Роль казначейства в различных странах может быть пассивной, когда Казначейство лишь выделяет ресурсы бюджетным учреждениям согласно их утвержденным сметам, и активной, когда Казначейство вправе устанавливать лимиты на обязательства и на оплату расходов на основе заранее установленных критериев. Казначейство в различной степени участвует в управлении государственным долгом. Наконец, Казначейство может отвечать за выполнение учетных функций.

Единой модели управления государственными финансами и организационной структуры Казначейства не существует. Число его отделов и управлений, их конкретные функции определяются в каждой стране по-разному. Кроме того, функции Казначейства со временем могут изменяться.

Проанализируем, как распределяются казначейские функции между различными государственными структурами на примере некоторых стран.

В Австралии существует казначейский департамент, который имеет статус Министерства и подчиняется Правительству. Основная его функция - макроэкономическая политика и сбор поступлений. В составе Казначейского департамента находится налоговое управление, через которое Казначейство контактирует с налогоплательщиками и получает налоговые платежи, за исключением внешних поступлений, сбором которых занимается Таможенная служба.

Исполнение бюджета по расходам осуществляется по запросам бюджетополучателей. В стране установлены юридические нормы по принятию бюджетных обязательств бюджетополучателя и способы проверки целевого и рационального использования бюджетных средств, которые реализуются отраслевыми министерствами. Казначейский департамент при этом играет пассивную роль.

Казначейству Австралии поручено управление государственным долгом. В этой части оно контролирует выпуск ценных бумаг, решает вопросы объема их выпуска, сроков погашения, структуры и т.д.

Кроме казначейского департамента, казначейские функции в Австралии выполняет Финансовый департамент. В его компетенцию входят контроль расходов, разработка бюджета, регулирование бухгалтерского учета и ведение центральной регистрационной системы. Государственные средства страны концентрируются на едином счете Казначейства. Финансовый департамент устанавливает процедуры и условия действия механизма единого банковского счета.

Региональные и местные органы власти в Австралии контролируют исполнение своих бюджетов сами. Вместе с тем, лимиты на их потребление в заимствовании устанавливаются в рамках общих потребностей в заимствовании государственного сектора.

В Бразилии организация управления государственными финансами несколько отличается от австралийской. Основные функции возложены на Казначейский секретариат (КС) – подразделение второго уровня в Министерстве финансов. Кроме того, в подчинении Министерства финансов находятся Секретариат федеральных доходов и Секретариат федерального контроля, которые также выполняют некоторые казначейские функции.

В функции Казначейского секретариата входят контроль всех поступлений и выплат по единому счету и установление кассовых лимитов по типам расходов каждого министерства. Министерства распределяют лимиты среди своих бюджетополучателей и через систему Казначейского секретариата выполняют все административные действия по принятию обязательств, проверке и оплате при условии, что соблюдаются бюджетные и финансовые лимиты. Хотя бюджетополучатели и осуществляют непосредственный контроль, Казначейский секретариат через свою информационную систему жестко контролирует ситуацию и имеет широкие полномочия по ведению наличных лимитов. Он также координирует и контролирует процесс выплат. С этой целью Казначейский секретариат готовит скользящий финансовый план с разбивкой по месяцам и по текущему месяцу с разбивкой по дням.

Казначейство участвует в обсуждении макроэкономических параметров, прогнозов поступлений и финансового долга на начальных этапах составления бюджета.

Казначейский секретариат контролирует внешний и внутренний долг. Он определяет сроки, объемы и условия любого заимствования в тесной координации с Центральным банком, который выступает в качестве агента на аукционах и в обслуживании долга, осуществляет контроль за ссудами, выдаваемыми правительством. Установление нормативов бухгалтерского учета также относится к функциям КС. Он определяет процессы учета, которым автоматически следует информационная система, заполняет неавтоматизированные учетные регистры и координирует подготовку правительственных годовых отчетов. Сбор налогов координируется Секретариатом федеральных доходов.

Хочется остановиться на действующей в Бразилии государственной информационной финансовой системе. Она позволяет производить обработку всех государственных операций, бюджетных или внебюджетных, всех центральных органов государственного управления, включая судебные и законодательные органы, учреждения социального обеспечения, самостоятельные ведомства, фонды и некоторые государственные предприятия. Система автоматически составляет реестры и готовит все виды финансовой и учетной информации. Все этапы бюджетных операций регистрируются и автоматически контролируются системой, которая не допускает проведения операций, выходящих за рамки бюджетных и финансовых лимитов. Система работает в диалоговом режиме в реальном масштабе времени, детальная информация представляется оперативно.

Во Франции функции исполнения бюджета поделены между Казначейством и Генеральной дирекцией государственного учета (ГДГУ). Обе организации являются подразделениями второго порядка: Казначейство находится в составе Министерства финансов, а ГДГУ – Бюджетного министерства. Все государственные финансовые ресурсы Франции сосредоточиваются на едином счете Казначейства. Казначейство контролирует поступления и выплаты по этому счету, который находится в Центральном банке. Вместе с тем, в решении операционных задач по доходам оно не участвует. За сбор поступлений отвечает Генеральная дирекция государственного учета. 2000 крупных плательщиков НДС вносят платежи непосредственно на единый счет в Центральном банке. Остальные налоги собираются Директоратом поступлений (около 50%), ГДГУ (около 35%) и таможенной службой (около 15%).

Исполнение бюджета по расходам контролируется Бюджетным директоратом (БД). БД через свою финансовую систему финансовых контролеров может контролировать темпы расходования средств. Расходы контролируются весьма жестко: на этапе принятия обязательств и платежных поручений финансовыми контролерами и на этапе оплаты ГДГУ. Казначейство во Франции, аналогично Австралии и Бразилии, управляет внутренним и внешним государственным долгом. Оно контролирует выпуск ценных бумаг, решает вопросы объема их выпуска, сроков и структуры.

Во Франции разработана и успешно действует государственная финансовая информационная система. В данной системе осуществляется подготовка бюджета, публикация бюджетных документов и исполнение бюджета. Для получения сводной информации, на основе проводок по единому счету, необходим один день, детальная информация поступает еженедельно.

Бюджетная система Франции является одной из наиболее централизованных. Около 95% поступлений и расходов местных бюджетов проводится через ГДГУ. Кроме того, широко развита система контроля при исполнении бюджетов. Административный контроль построен по строго иерархической структуре системы учета. Главные бухгалтера вышестоящего уровня контролируют нижестоящий уровень и подчиняются главному казначею.

В Японии государственная организационная схема выполнения казначейских функций также имеет свои особенности. В этой стране казначейские функции возложены на казначейский отдел, Отдел управления долгом, Финансовый отдел, Отдел исполнения бюджета и Юридический отдел. Эти отделы входят в состав Бюджетного и Финансового бюро, которые являются подразделениями Министерства финансов. Таким образом, в Японии управление государственными финансами возложено на подразделения, имеющие узкую специализацию. Так, Казначейский отдел готовит финансовый план с разбивкой по дням. Совместно с отделом исполнения бюджетов он также контролирует поступления и выплаты по государственному счету в Банке Японии.

За сбор поступлений отвечают Национальная налоговая служба и Таможенный департамент (оба – подразделения Минфина). Налоги могут уплачиваться в Банке Японии, уполномоченных коммерческих банках, почтовой системе и местных отделениях Национальной налоговой службы и таможенного департамента.

Вопрос выпуска ценных бумаг, их объема, сроков, структуры решает Отдел управления долгом, используя в качестве агента банк Японии. Отдел исполнения бюджета утверждает график платежей, в пределах которого бюджетные министерства расходуют свои средства. По некоторым расходным статьям требуется согласие Министерства финансов на этапе принятия обязательств. Банк Японии контролирует выполнение министерствами бюджетных и кассовых лимитов.

Все государственные средства аккумулируются в Банке Японии на сводном счете Правительства. Однако, для отраслевых министерств открыты субсчета, которые используются для кредитования и контроля их лимитов на расходы. Банк Японии не может выдавать кредиты Правительству на суммы кассового разрыва, за исключением краткосрочного финансирования. Кредитование осуществляется за счет покупки Банком непроданной части финансовых обязательств государства, что обычно производится с интервалом в один день. Существует общий лимит в бюджете на выпуск этих обязательств, и они должны быть полностью погашены к концу года.

В стране существуют две основные информационные системы. Используются они для подготовки бюджета, публикации бюджетных документов, исполнения бюджета и бухгалтерского учета.

В Японии существует механизм распределения налогов, при котором средства направляются местным бюджетам, находящимся в трудном финансовом положении. Кроме того, связь государственного бюджета с местными бюджетами осуществляется по линии выдачи субсидий.

В Испании казначейские функции делят между собой Канцелярия заместителя Секретаря по финансам (СФ) и Генеральный директорат казначейства (ГДК); оба являются подразделениями второго уровня в Министерстве финансов. В стране существует единый счет Казначейства в Центральном банке. Все поступления и выплаты по нему контролирует ГДК. Несмотря на то, что контроль за поступлениями на единый счет возложен на казначейство, прямого участия в сборе налогов он не принимает, за исключением некоторых неналоговых доходов. Налоговое управление, которое является отдельным подразделением МФ, собирает налоги через банковскую систему и выступает в роли налоговой инспекции.

В вопросе исполнения бюджета по расходам Казначейство устанавливает обязательный график месячных или квартальных выплат, оставляя за собой исключительное право откладывать выплаты по некоторым категориям расходов. Решение о принятии обязательств, проверке их обеспеченности ассигнованиями и финансировании принимаются бюджетными учреждениями в рамках, установленных Казначейством. Платежные поручения выписываются ГДК, который также ведет надзор за фактическим выделением средств. Контроль осуществляют отраслевые департаменты с учетом бюджетных ассигнований и графика наличных выплат. Объем, сроки и условия любого государственного заимствования определяет ГДК.

Ценные бумаги выпускаются с использованием Центрального банка в качестве агента, однако внешнее или иное заимствование осуществляется непосредственно ГДК. Казначейство обладает широкими полномочиями по регулированию вторичного рынка государственных ценных бумаг.

На канцелярию заместителя секретаря по финансам (СФ) возложены функции по контролю за расходами и организации учета. СФ контролирует общее исполнение бюджета. Он готовит общий скользящий финансовый план на месячной основе и определяет бухгалтерские стандарты. За внутренний контроль и аудит СФ отвечает через своих финансовых контролеров.

Бюджеты региональных автономных правительств и местных органов государственного управления не контролируются. Однако оба этих уровня зависят от государственных трансфертов, и на них распространяются действующие правила заимствования.

В стране действует государственная информационная система, за которую отвечает Министерство финансов через СФ. Все без исключения правительственные операции проходят через систему, которая регистрирует шесть различных этапов исполнения бюджета: бюджетные ассигнования, принятие обязательств, проверка обеспеченности, платежное требование, платежное поручение и фактическое выделение средств. Подготовка бюджета осуществляется через информационную систему. Она обеспечивает различные уровни информации в диалоговом режиме для бюджетных учреждений и руководства МФ.

В Соединенном Королевстве Великобритании и Северной Ирландии управление государственными финансами построено по следующей схеме: Казначейство осуществляет управление долгом; Ведомство генерального казначея – обработку и регистрацию счетов. Поступления в бюджет собираются через внутреннюю налоговую службу и таможню, а сборы с пользователей – департаментами (министерствами). Казначейство контролирует общие поступления в консолидированный фонд, который выступает как единый счет Казначейства. Ежедневно осуществляется перевод средств из отдельного национального ссудного фонда в консолидированный фонд. Выплаты, производимые с консолидированного фонда, также находятся под контролем казначейства.

В целях сбалансированности поступлений и расходов казначейство ежемесячно разрабатывает финансовый план. Он используется при определении потребностей в краткосрочном финансировании.

Управление государственным долгом, как уже было отмечено ранее, является функцией Казначейства, поэтому оно определяет объем, сроки и структуру выпуска государственных ценных бумаг. В качестве агента выступает банк Англии. Казначейство осуществляет контроль через лимиты на внешнее финансирование государственных предприятий и является держателем финансовых активов, за исключением «золотых» акций в приватизированных отраслях, которые держит соответствующий департамент. Ведомство генерального казначея производит выплаты по поручению департаментов в пределах соответствующих бюджетных ассигнований. Он же осуществляет учет платежей. Внутренний контроль и аудит министерства проводят своими силами.

Государственная финансовая информационная система находится в ведении Казначейства. Министерства имеют свои собственные информационные системы, которые связаны с государственной информационной системой. На региональные и местные ораны власти распространяются многочисленные механизмы контроля со стороны центрального правительства, в том числе лимиты на заимствование и контроль над уровнем местных налогов.

В Соединенных Штатах Америки Министерство финансов (Казначейство) – является подразделением, подчиненным непосредственно Президенту, и выполняет широкий круг экономических и финансовых функций. Другими учреждениями, задействованными в бюджетном процессе, являются Административно-бюджетное управление (АБУ), отвечающее за подготовку бюджета, и Главное бюджетно-контрольное управление (ГБКУ), осуществляющее ряд учетных и аудиторских функций. Налоговое управление и таможенное управление являются частью Казначейства.

Казначейство контролирует все поступления и выплаты по генеральному счету Казначейства в Федеральном резервном банке в Нью-Йорке, а также контролирует банковские счета Правительства. Казначейство собирает налоги и таможенные пошлины, обеспечивает централизованный сбор платы за пользование и услуги для некоторых учреждений. Для сбора поступлений используется банковская система. Контроль над решениями о расходовании средств осуществляют отраслевые департаменты. Расходы оплачиваются Казначейством по запросу бюджетополучателя в пределах выделенных соответствующему департаменту бюджетных ассигнований. В качестве платежных средств используются чеки или чаще электронные переводы.

Казначейство в США, как и в большинстве других стран, контролирует выпуск и учет государственных ценных бумаг, решает вопросы объема, сроков и структуры разрешаемых на аукционах выпусков. Казначейство устанавливает также правила для вторичного рынка казначейских ценных бумаг. Для покрытия краткосрочных кассовых потребностей Казначейство производит регулярные еженедельные выпуски ценных бумаг, которые могут включать векселя управления наличностью.

Казначейство отвечает за бухгалтерский учет, подготовку инструкций для учреждений, получение их запросов и подготовку месячных отчетов и годовых финансовых ведомостей. Функцию внутреннего контроля и аудита выполняют генеральные инспекторы в отраслевых департаментах.

В США налажена четкая координация между Казначейством и бюджетным департаментом. Казначейство готовит оценку бюджетных поступлений и участвует в выработке макроэкономических прогнозов, осуществляет управление денежными потоками и учет долговых обязательств.

Органы власти и местные органы обладают правом формировать свой собственный бюджет. Они могут вводить налоги и осуществлять другие мероприятия по наполнению бюджета, однако это осуществляется в рамках перечня налогов, утвержденного на федеральном уровне. По законодательству США федеральное правительство не несет ответственности за устранение дефицита нижестоящих бюджетов. Федеральное правительство осуществляет лишь надзор за программами штатов и местными программами, которые финансируются за счет федеральных средств.

В отличие от России, региональный уровень в Швеции - ландстинги, функционально значительно слабее. Основная бюджетная нагрузка приходится на местный уровень или коммуны, за ними по законодательству закреплено право взимать налоги и устанавливать их ставки. Вместе с тем, хотя эти органы и отличаются большой самостоятельностью, государство определяет рамки и источники доходов, в которых они должны действовать.

Отличительной особенностью шведкой системы финансирования является то, что средства ландстингам и коммунам в течение года выделяются в размерах, определенных бюджетами, независимо от фактических налоговых поступлений. Плательщики уплачивают все налоги (государственные, региональные, местные) одной суммой. Разбивка налога по видам и уровням бюджетной системы производится на следующий год, когда сделан окончательный расчет по декларациям. Налоги уплачиваются через государственную платежную систему на счета территориальных налоговых инспекций, откуда они ежедневно перечисляются на центральный расчетный счет в Риксбанке Швеции, которым ведает Управление государственным долгом, входящее в состав Министерства финансов.

Положительным примеров для России может служить порядок уплаты подоходного налога с физических лиц в Швеции. Несмотря на то, что налог уплачивается по месту работы физических лиц, он перечисляется в муниципалитет по месту жительства физического лица. Единая информационная система позволяет идентифицировать плательщика по месту его жительства и вести учет поступающего налога.

Система финансирования бюджетных учреждений схожа с казначейской системой России. Комитеты и учреждения имеют лицевые счета в финансовом органе муниципалитета, на которые ежемесячно зачисляются средства согласно утвержденным бюджетам. Оплата потребленных услуг и товаров осуществляется со счета финансового органа муниципалитета. Средства для финансирования выделяются общей суммой, без детализации по направлениям расходования. Существует лишь разделение на текущие затраты и инвестиции. Таким образом, реализуется практически полная самостоятельность комитетов и учреждений в выборе направлений расходования средств.

В настоящее время многие страны, независимо от принципов бюджетного устройства, проводят политику децентрализации системы государственных финансов. Среди побуждающих к этому причин можно выделить следующие:

- такая система лучше учитывает общественные потребности, так как в данном случае решения принимаются на местном уровне, что позволяет брать в расчет все экономические и социальные особенности региона;

- децентрализация придает деятельности государственных органов большую открытость;

- усиливается реальное влияние граждан на принимаемые решения.

Анализ государственного финансового управления в различных странах показал, что казначейства выполняют преимущественно активную роль. Однако механический перенос зарубежной практики в российские условия вряд ли обеспечит успех.

Вместе с тем опыт функционирования и развития казначейства других стран показывает, что в России необходимо создание государственной финансовой информационной системы, которая представит органам власти и управления оперативную и достоверную информацию о состоянии государственных финансов, что позволит обеспечить эффективное управление ими.

Таким образом, на основе проведенного исследования можно сделать вывод, что использование позитивного зарубежного опыта будет способствовать успешному продвижению передовых казначейских технологий в России.

Похожие работы

... состав бюджета, а сами фонды передаются в состав финансовых органов, вторая часть фондов сохраняет юридическую самостоятельность, но включается в состав бюджетной системы Российской Федерации. Таким образом происходит процесс централизации финансовых средств в руках государства, устраняется излишняя полицентричность финансовой системы. 1.5. Межбюджетные отношения - современная ситуация, проблемы ...

... , в первую очередь в распределении государственных средств на содержание и развитие социальной инфрастуктуры общества. В основе распределения общегосударственных денежных ресурсов между уровнями бюджетной системы заложены принципы самостоятельности бюджетов, их государственной поддержки, территориального формирования источников их доходов. Исходя из этих принципов, доходы бюджетов субъектов РФ ...

... отчет об исполнении федерального бюджета в течение 1,5 месяцев после получения заключения Счетной палаты, после чего принимает решение об утверждении либо отклонении отчета. 7. Развитие межбюджетных отношений Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений. Межбюджетные отношения – это отношения между органами государственной власти РФ, ...

... соответствии с бюджетным и налоговым законодательством Российской Федерации. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на ...

0 комментариев