Навигация

Основные факторы развития и эффективной деятельности

54133

знака

18

таблиц

0

изображений

2.4 Основные факторы развития и эффективной деятельности

предприятия

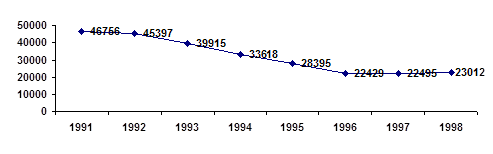

Прибыль предприятия представляет собой один из главных источников развития. При определении инвестиционной привлекательности компании (в данном случае хлебозавода №8) любой инвестор обращает внимание на темпы прироста прибыли. Прибыль бывает разной: прибыль до налогообложения, прибыль от обычной деятельности и чистая прибыль. Как правило инвестора волнует значение чистой прибыли, т.к. именно она является главным источником развития производства.

На нашем объекте изучения показатель темпа роста прибыли снижался на протяжении последних 5 лет. Из этого можно сделать вывод что в скором времени если на заводе не произойдёт кардинальных изменений завод будет работать при нулевом уровне рентабельности, соответственно это привело бы к смене руководства акционерами. Но т.к. основным акционером является руководство завода, этого не произойдёт.

Таблица 9.

Показатели чистой прибыли за 2000-2004.

| 2000 | 2001 | 2002 | 2003 | 2004 | |

| Чистая прибыль, млн.р | 6 538 000 | 12 006 000 | 11 394 000 | 8 703 000 | 5 126 000 |

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Термин рентабельность ведет свое происхождение от рента, что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

![]()

где Ц – цена единицы продукции; С – себестоимость единицы продукции.

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П – сумма прибыли; ОСср – среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

Таблица 10.

Рентабельность ОАО «Хлебозавод №9»

| 2000 | 2001 | 2002 | 2003 | 2004 | |

| Общая рентабельность, % | 9,01 | 13,24 | 17,18 | 9,19 | 5,49 |

Как мы видим по таблице на заводе происходит снижение рентабельности за два последних года, причём по информации из компетентных источников рентабельность за последний 2005г и за первое полугодие 2006 опустилась до 0. Стоит отметить что это связано прежде всего с резким ростом уровня себестоимости производимой продукции.

Инвестиционная и инновационная деятельность предприятия

Инвестиционная активность предприятия остаётся на очень низком уровне. Исходя из данных за 1998-2003гг. инвестиционная деятельность на заводе не проводилась. По информации из компетентных источников завод планирует запустить кондитерское производство, и даже уже производит некоторую продукцию кондитерского цеха (например, мармеладную продукцию). На каком этапе находится реализация инвестиционного проекта на сегодняшний момент узнать не предоставляется возможным из-за отсутствия достоверных данных.

В 2000г. Завод был приватизирован и преобразован в ОАО «Хлебозавод №9». Основными акционерами стали работники данного предприятия и в частности его руководство.

Что касается инновационной деятельности, то она на предприятии присутствует:

- Расширяется ассортимент продукции

- Устанавливается новое оборудование

- Улучшается структура управления

Таблица.11

Финансовый отчёт за 2000-2003 гг (в тыс. р.)

| Код строки | 2000 | 2001 | 2002 | 2003 | |

| Доходы и расходы по обычным видам деятельности | |||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (минус НДС, акцизы и аналогичные обязательных платежи) | 010 | 142410 | 159679 | 176391 | 195476 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 128340 | 139850 | 142068 | 166245 |

| Валовая прибыль | 029 | 34323 | 29232 | ||

| Коммерческие расходы | 030 | 8465 | 12773 | ||

| Управленческие расходы | 040 | - | - | ||

| Прибыль (убыток) от продаж | 050 | 25858 | 16459 | ||

| Прочие доходы и расходы | |||||

| Проценты к получению | 060 | - | 2 | ||

| Проценты к уплате | 070 | - | 256 | ||

| Доходы от участия в других организациях | 080 | - | - | ||

| Прочие операционные доходы | 090 | 1566 | 825 | ||

| Прочие операционные расходы | 100 | 11320 | 3278 | ||

| Внереализационные доходы | 120 | 140 | 349 | ||

| Внереализационные расходы | 130 | 187 | 293 | ||

| Прибыль (убыток) до налогообложения | 140 | 16057 | 13809 | ||

| Отложенные налоговые активы | 141 | - | - | ||

| Отложенные налоговые обязательства | 142 | - | - | ||

| Текущий налог на прибыль | 150 | 4663 | 5106 | ||

| Чистая прибыль (убыток) отчетного периода | 190 | 10971 | 18634 | 11394 | 8092 |

III. Оценка эффективности инвестиционного проекта – кондитерского цеха

Для того, чтобы оценить эффективность инвестиционного проекта необходимо, чтобы он сначала существовал, хотя бы на бумаге. Т.к. хлебозавод пока не рассматривал возможность инвестиций в новое производство, но планирует их сделать, решено создать новый ИП на основании рыночной конъюнктуры и финансовых возможностей предприятия.

На основании экономического анализа кондитерского рынка Самары был сделан вывод, что одними из наиболее перспективных направлений является производство тортов и печений. В данном проекте будет рассматриваться именно производство печений.

Объём рынка кондитерских изделий Самары составляет по оценкам информационного агентства «Регнум» около 750 млн. р. Доля печенья составляет 10%, т.е. 75 млн.р. В основном на рынке представлено печенье развесное местных производителей, а также в упаковке, производителей из других областей и иностранных производителей.

Предполагается вывести на рынок продукцию, отвечающую самым современным качествам, по невысокой цене и имеющую оригинальный вкус и форму – печенье с начинкой. Для примера сравним с эффективностью реализации проекта производства классического сахарного печенья.

Для производства печенья сахарного потребуется следующее сырьё :

Таблица 12

| Наименование | Стоимость в руб. на 1 кг продукции |

| 1. Мука пшеничная ВС | 2.60 |

| 2. Сахар | 0.63 |

| 3. Масло сливочное | 6.00 |

| 4. Желток | 4.20 |

| 5. Молоко | 1.40 |

| 6. Красители, эмульгаторы | 1.50 |

Для производства печенья с начинкой потребуется следующее сырьё:

Таблица 13

| Наименование | Стоимость в руб. на 1 кг продукции |

| 1. Пальмовое масло | 3.30 |

| 2. Сахарная пудра | 3.13 |

| 3. Яичный порошок | 0.86 |

| 4. Молоко коровье цельное сухое | 1.03 |

| 5. Сорбат калия | 0.01 |

| 6. Эмульгатор для мучных изделий | 0.28 |

| 7. Ароматизатор вишня | 0.14 |

| 8. Мука пшеничная ВС | 1.72 |

| 9. Инверный сироп | 4.2 |

| 10. Сода пищевая | 0.02 |

| 11. Начинка «вишня» | 26.03 |

Учитывая среднюю цену реализации сахарного печенья (проект А) и печенья с начинкой (проект Б) 23р. И 50р. Соответственно, сравним экономическую эффективность двух инвестиционных проектов, которая может быть реализована на базе ОАО «Хлебозавод №9», учитывая годовой финансовый отчёт.

1. Исходные данные:

Таблица 14

| Примечание | Проект А | Проект Б | ||

| 1. | Потребность в инвестициях (капитальные вложения), тыс. руб. | 2208 | 3048 | |

| 2. | Цена оптовая реализации 1 тонны продукта, тыс. руб. | 23 | 50 | |

| 3. | НДС, % | от оптовой цены | 18 | 18 |

| 4. | Срок реализации проекта, лет | 8 | 8 | |

| 5. | Производственная мощность цеха, тонн | В месяц | 35,28 | 32,26 |

| 6 | По истечении … лет технологическое оборудование реализуется | 8 | 8 | |

| 7 | Балансовая стоимость ОПФ, тыс. руб. | 1920 | 2650 | |

| 8 | Амортизационные отчисления, % | От балансовой стоимости | 12,5 | 12,5 |

| 9 | Ликвидационная стоимость, % | От балансовой | 10 | 8 |

| 10 | Норма дисконта, % | 11 | 11 | |

| 11 | Выход на проектную мощность – два месяца спустя начала работы цеха. | |||

| 12. | В первый месяц цех работает с загрузкой мощности, % | 50 | 45 | |

| 13. | Во второй месяц цех работает с загрузкой мощности, % | 75 | 70 | |

| 14. | Переменные затраты на тонну продукции, тыс. руб. | 16,63 | 40,645 | |

| 15. | Постоянные затраты, тыс. руб. | В год | 1520 | 1507 |

Похожие работы

... 2.1 Отрасли рыночной специализации 2.1.1 Основные показатели деятельности промышленности Республика Татарстан - одна из наиболее развитых в экономическом отношении республик в Российской Федерации. В последние годы Республика Татарстан стабильно занимает: -1 место в Приволжском федеральном округе по объему валового регионального продукта на душу населения (2006 год) (14 место в России); ...

... больше чем в Харькове), дальше, где-то в само конце, следовали ремесленники и рабочие. Глава II. ГЕОГРАФИЯ ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ КУРСКОЙ ОБЛАСТИ 2.1. География машиностроения Машиностроительный комплекс - сложное межотраслевое образование, охватывающее машиностроение и металлообработку. В свою очередь, машиностроение включает много специализированных отраслей, сходных по технологии ...

0 комментариев